A pressão inflacionária sobre a ETH tem vindo a diminuir constantemente desde a Fusão, mas ainda é cedo para dizer se irá eventualmente criar uma fonte deflacionária.

Um dos debates mais acalorados em torno da transição do Ethereum para uma rede de prova de consumo centrada na emissão de ETH. A principal narrativa por detrás da fusão foi a de que era suposto fazer da ETH uma moeda deflacionária.

Desde que a Fusão foi concluída a 15 de Setembro, a emissão de ETH foi drasticamente reduzida. A emissão anual estimada na rede PdS é de cerca de 600.000 ETH. A emissão anual exacta variará ao longo dos anos, uma vez que é determinada com base no número de validadores que participam no mecanismo de consenso.

Contudo, enquanto a emissão foi reduzida em teoria, a oferta real de ETH aumentou desde que a rede abandonou a Prova de Trabalho. O crescimento da oferta é actualmente positivo e aumentou em mais de 4.000 ETH desde a Fusão. Ao ritmo actual, a oferta deverá aumentar 0,21% por ano.

Conjunto de dados mostrando a taxa de combustão anual, o crescimento do fornecimento e a emissão de ETH (Fonte: SoundMoney)

A fusão falhou até agora em fazer do Ethereum uma moeda deflacionária. A oferta cunhada da rede PdS ultrapassou a taxa de combustão implementada com EIP-1559.

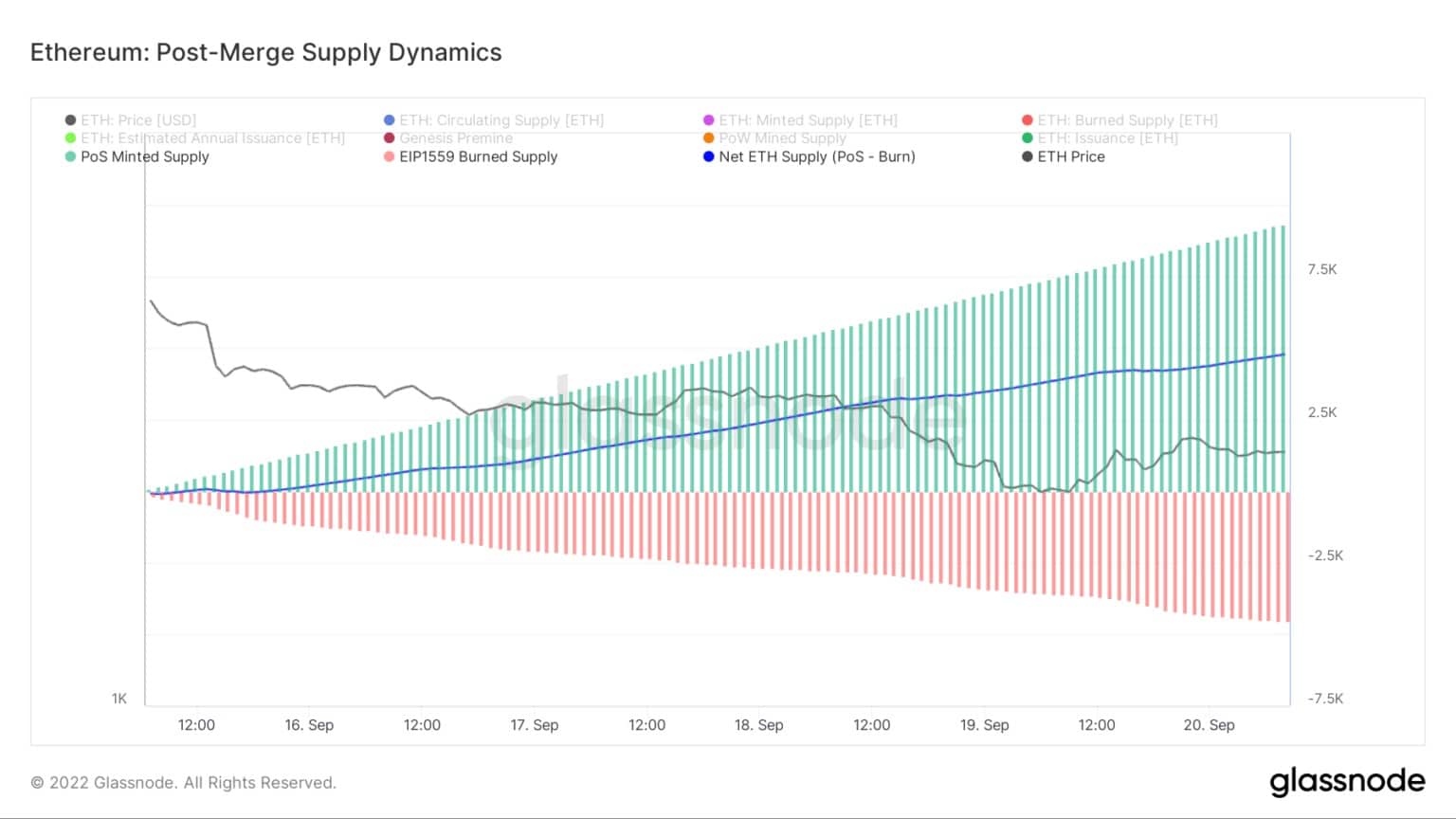

De acordo com dados de Glassnode, desde que a emissão de Provas de Trabalho cessou permanentemente, o fornecimento de Ethereum tem vindo a aumentar numa base horária. O gráfico abaixo mostra que o fornecimento minado pelo PoS está a ultrapassar o fornecimento queimado pelo EIP-1559. Isto fez com que o fornecimento líquido de ETH aumentasse na sequência da fusão.

Gráfico mostrando o fornecimento cunhado por PoS (verde), o fornecimento queimado por EIP-1559 (vermelho), e a alteração do fornecimento líquido após a fusão (azul) (Fonte: Glassnode)

O fornecimento e emissão de Ethereum analizante antes da fusão mostra que a rede tem estado sob pressão inflacionária há quase dois anos.

A emissão de ETH no PdS começou muito antes da Fusão – logo após o evento de génese da cadeia de sinalização a 1 de Dezembro de 2020. No entanto, a emissão da PoW não foi interrompida até 15 de Setembro de 2022. O EIP-1559, o mecanismo de preços de transacção que implementou uma taxa de transacção fixa queimada com cada bloco, foi posto em vigor a 5 de Agosto de 2021.

Esta discrepância nos tempos de implementação exacerbou ainda mais a pressão sobre a rede.

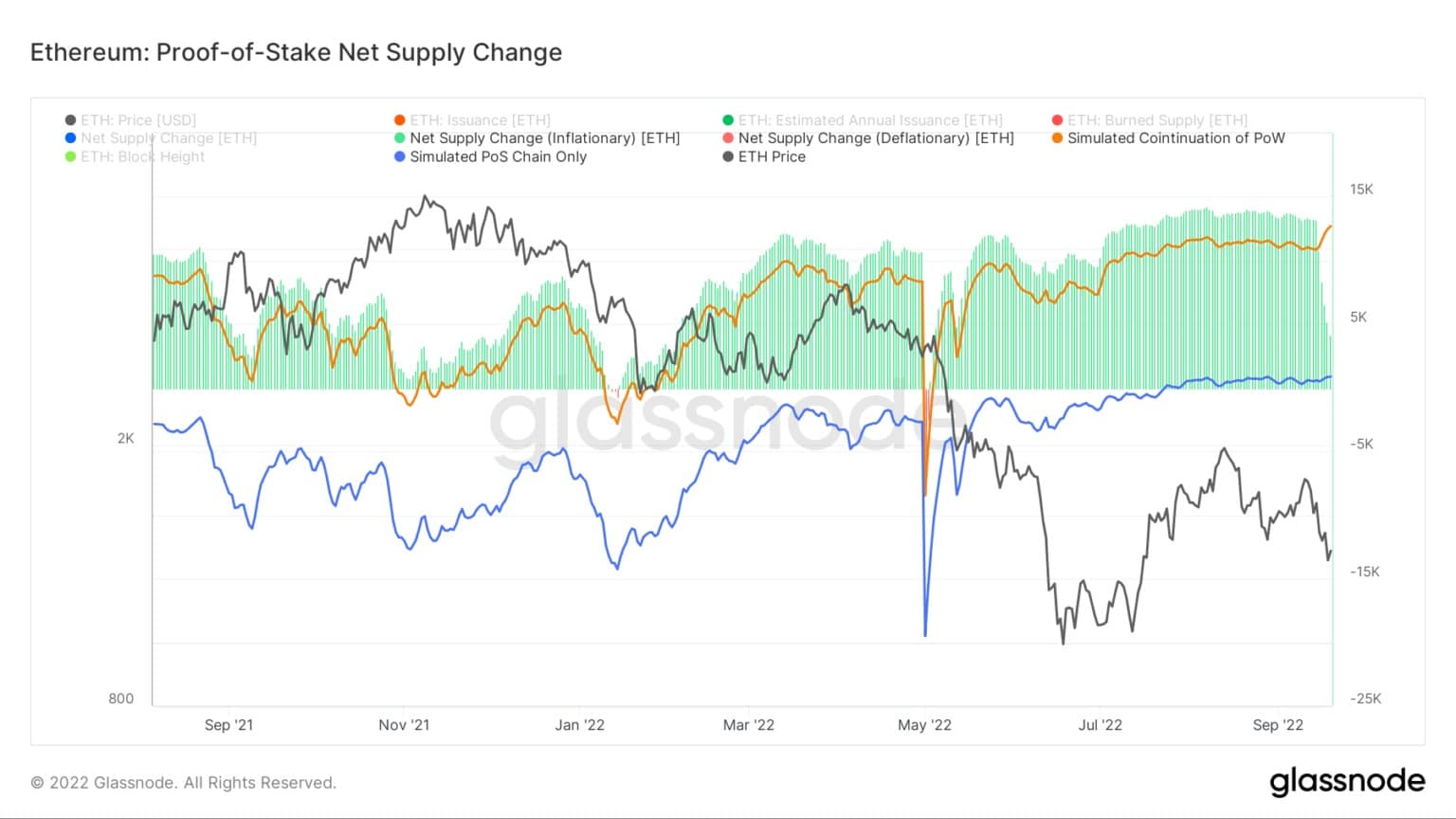

Desde que a EIP-1559 foi implementada, a ETH tem sido deflacionária apenas por períodos muito curtos – em Janeiro e Maio de 2022. O gráfico abaixo mostra a disparidade entre períodos inflacionários e deflacionários – os primeiros são marcados a verde, enquanto os segundos são marcados a vermelho.

Gráfico mostrando a alteração do fornecimento líquido da ETH de Setembro de 2021 a Setembro de 2022 (Fonte: Glassnode)

Não obstante, o PdS conseguiu reduzir drasticamente o fornecimento de ETH. No gráfico acima, a linha laranja representa a oferta simulada se o Ethereum continuasse a existir como um sistema PoW. A linha azul representa o fornecimento simulado se Ethereum existisse como sistema de PdV no ano passado. Os dados mostram claramente que um sistema de PdS reduz drasticamente o fornecimento de ETH.

O gráfico também ilustra que a pressão inflacionária sobre o Ethereum tem vindo a diminuir de forma constante desde a fusão. No entanto, ainda não vimos se a pressão reduzida eventualmente leva a uma fonte deflacionária.