In einer diese Woche veröffentlichten Untersuchung zeigt Chainalysis, wie die von dezentralen Austauschprotokollen (DEX) erzeugten Volumina die von zentralen Plattformen (CEX) übertroffen haben.

Chainalysis vergleicht die Volumina zwischen CEX und DEX

Diese Woche hat Chainalysis eine Untersuchung veröffentlicht, in der sie die Volumina von zentralisierten Kryptowährungsbörsen (CEX) mit denen von dezentralisierten Börsen (DEX) vergleicht. Dabei zeigt sich, dass letztere in den letzten zwei Jahren einen dominanten Platz in der Landschaft des Blockchain-Ökosystems eingenommen haben.

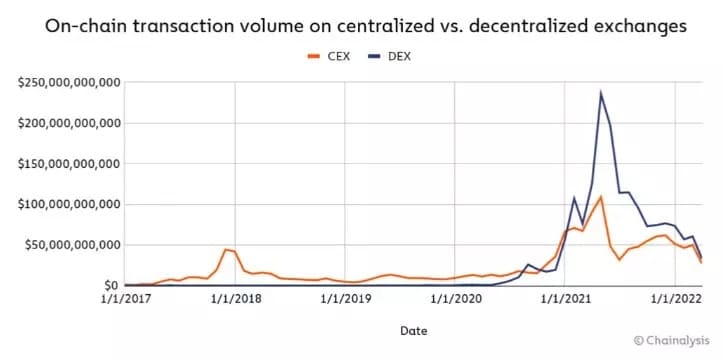

Abbildung 1: Entwicklung des von DEX und CEX generierten Volumens

Abbildung 1 zeigt das Handelsvolumen, das DEX und CEX in den letzten fünf Jahren generiert haben. Seit dem Aufkommen der dezentralen Börsen, mit Uniswap (UNI) als erstem massiv angenommenen Protokoll, ist eine Explosion ihrer Nutzung zu beobachten.

Die Börsen im dezentralen Finanzwesen (DeFi) haben die CEX im Jahr 2021 sogar bei weitem übertroffen. Auf dem Höhepunkt des Bull Runs gab es einen Spitzenwert von fast 250 Milliarden US-Dollar an Volumen für erstere, gegenüber etwas mehr als 100 Milliarden US-Dollar für letztere.

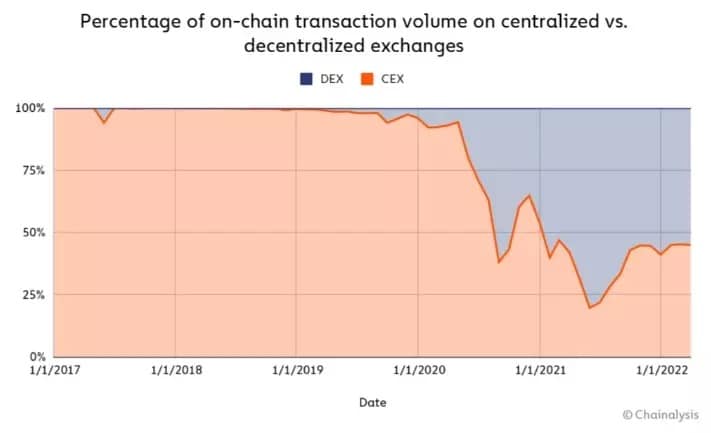

In einem zweiten Schritt untersucht Chainalysis die Aufteilung der Volumina dieser beiden Akteure, bei On-Chain-Transaktionen.

Abbildung 2 – Aufteilung der On-Chain-Transaktionen zwischen CEX und DEX

Auch hier ist die Feststellung formal, dass die fallenden Kurse zwar dazu tendieren, ein gewisses Gleichgewicht herzustellen, die dezentralen Plattformen jedoch einen beträchtlichen Marktanteil an sich reißen konnten, manchmal sogar bis zu über 75 %.

Allerdings ist der Begriff des On-Chain-Handels in dieser Studie wichtig. Denn zentralisierte Plattformen greifen auf das Orderbuch zurück, um den Handel von einer Person zur anderen zu ermöglichen. Das bedeutet, dass wir hier eine Buchhaltung haben, die außerhalb der Blockchain stattfindet und daher nicht in die Ergebnisse der Studie einfließt.

Die Gründe für diese Unterschiede

Der erste Grund für die explosionsartige Zunahme der Nutzung von DEX in den letzten Jahren liegt darin, dass es sie vorher nicht gab. Oder zumindest gab es keine Plattform, die vor dem Aufkommen von Uniswap den Durchbruch geschafft hat.

Das Grundbedürfnis, das die Entstehung solcher Protokolle ermöglicht hat, ist jedoch die Vorstellung, dass man im vollen Besitz seiner digitalen Vermögenswerte ist. Dies ist bei CEX aufgrund ihrer verwalterischen und zentralisierten Natur nicht wirklich der Fall. Ein Großteil der Gemeinschaft zieht es daher vor, die Verwahrung ihrer Kryptowährungen selbst durchzuführen.

Eine weitere Überlegung betrifft die Transaktionsgebühren. Während bei einem Handel auf Binance beispielsweise diese Gebühren größtenteils der Plattform zufallen und eventuell auch der Person, deren Affiliate-Link man gefolgt ist, ist dies bei der DeFi nicht der Fall.

DEX funktionieren nämlich nicht über ein Orderbuch, sondern über Liquiditätspools, die von den Anlegern der Community, die ihre Vermögenswerte zur Verfügung stellen, gespeist werden. Im Gegenzug erhalten diese einen Anteil an den Transaktionskosten, der im Verhältnis zu ihrer Investition steht, wodurch sie eine Rendite erwirtschaften können.

Chainalysis schätzt, dass diese Art von Einnahmen, die zwischen 0,05 und 0,3 % des gehandelten Kapitals ausmachen, zwischen 50 und 150 Millionen US-Dollar pro Monat für die Liquiditätsanbieter betragen. Diese Metrik wurde über einen Zeitraum von zwei Jahren anhand der Daten der fünf größten DEX berechnet:

- Uniswap (UNI) ;

- Sushiswap (SUSHI) ;

- Kurve (CRV) ;

- 0x Protocol (ZRX) ;

- dYdX.

Schließlich ist auch zu beachten, dass dezentrale Plattformen in der Regel eine größere Vielfalt an Vermögenswerten anbieten, wo die CEX diese nicht immer auflisten.

Ist der Trend nachhaltig?

Wie die Abbildungen 1 und 2 zeigen, tendiert die Aufteilung der Marktanteile zwischen den beiden Arten von Plattformen in den letzten Monaten dazu, sich auszugleichen. Dies kann zum Teil auf die Marktsituation zurückgeführt werden, in der sich die On-Chain-Aktivitäten verlangsamen.

Es sei auch daran erinnert, dass die Analyse von Chainalysis den Anteil des CEX-Volumens, der außerhalb der Blockchain abgewickelt wird, nicht berücksichtigt, wodurch de facto ein Teil der Informationen verschleiert wird.

Wie dem auch sei, auch wenn es sicher ist, dass diese beiden Geschäftsmodelle in Zukunft nebeneinander existieren werden, ist die Dominanz der DEX noch nicht gesichert. In der Tat greift die Regulierung nach und nach in die Branche ein, und nicht-kustodiale Adressen werden regelmäßig zu Unrecht an den Pranger gestellt.

Außerdem werden neue Nutzer vor allem über zentralisierte Plattformen in das Ökosystem aufgenommen. Angesichts all dieser Faktoren wird es also interessant sein, all diese Daten in den kommenden Jahren erneut zu vergleichen.