In een onderzoek dat deze week is gepubliceerd, laat Chainalysis zien dat de volumes die worden gegenereerd door gedecentraliseerde uitwisselingsprotocollen (DEX) die van gecentraliseerde platforms (CEX) hebben overtroffen.

Chainalysis vergelijkt volumes tussen CEX en DEX

Deze week publiceerde Chainalysis een onderzoek waarin het de volumes van gecentraliseerde cryptocurrency exchange platforms (CEX) vergelijkt met die van gedecentraliseerde exchanges (DEX). Uit het onderzoek blijkt dat DEX’en de afgelopen twee jaar een dominant onderdeel van het blockchain-ecosysteem zijn geworden.

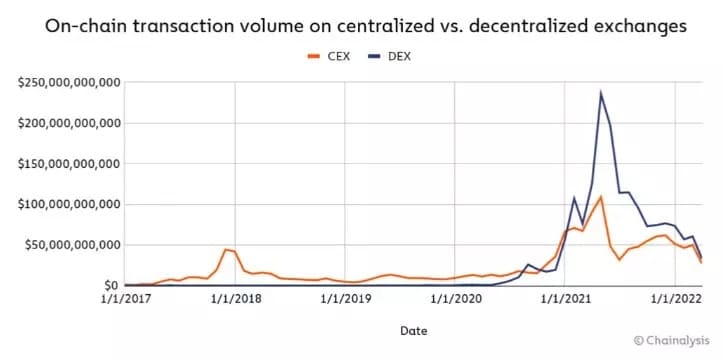

Figuur 1: Evolutie van het door DEX en CEX gegenereerde volume

Figuur 1 toont het transactievolume dat DEX’en en CEX’en in de afgelopen 5 jaar hebben gegenereerd. Sinds de opkomst van gedecentraliseerde uitwisselingen, met Uniswap (UNI) als het eerste massaal toegepaste protocol, heeft het gebruik ervan een explosieve groei gekend.

De beurzen voor gedecentraliseerde financiering (DeFi) hebben de CEX in 2021 zelfs ver overtroffen. Op het hoogtepunt van de haussetrend was er een piek van bijna 250 miljard dollar in volumes voor de eerstgenoemde categorie, vergeleken met iets meer dan 100 miljard dollar voor de laatstgenoemde.

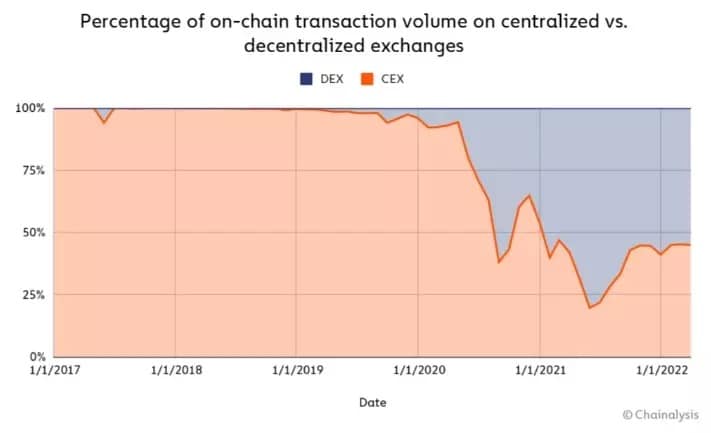

In een tweede stap bestudeert Chainalysis de volumeverdeling van deze twee spelers, op transacties in de keten.

Figuur 2 – Aandeel van transacties op de keten tussen CEX en DEX

Ook hier is de vaststelling duidelijk: hoewel de prijsdaling een zeker evenwicht dreigt te herstellen, zijn de gedecentraliseerde platforms erin geslaagd een aanzienlijk deel van de markt te veroveren, soms zelfs meer dan 75%.

Het begrip “transacties in de keten” is echter belangrijk in deze studie. Gecentraliseerde platforms gebruiken het orderboek om handel van persoon tot persoon mogelijk te maken. Dit betekent dat we een boekhouding hebben die buiten de blockchain plaatsvindt, en daarom niet wordt meegenomen in de resultaten van de studie.

De redenen voor deze verschillen

De eerste reden voor de explosieve toename van het gebruik van DEX in de afgelopen jaren is dat ze vroeger niet bestonden. Tenminste, geen enkel platform was in staat om door te breken voordat Uniswap kwam.

Maar de fundamentele behoefte, die de opkomst van dergelijke protocollen mogelijk heeft gemaakt, is dit begrip van volledige eigendom van iemands digitale activa. Dit is niet echt het geval met CEX, vanwege het bewarende en gecentraliseerde karakter ervan. Een groot deel van de gemeenschap geeft er dus de voorkeur aan de bewaring van zijn cryptocurrencies zelf uit te voeren.

Een ander gebied om te overwegen zijn de transactiekosten. Terwijl bij de handel op Binance bijvoorbeeld, deze vergoedingen grotendeels aan het platform toekomen, en mogelijk aan de persoon wiens affiliate link werd gevolgd, is dit niet het geval bij DeFi.

Dit is niet het geval in DeFi. DEX’en werken niet met een orderboek, maar met liquiditeitspools, gevoed door beleggers uit de gemeenschap die hun activa beschikbaar stellen. In ruil daarvoor ontvangen zij een deel van de transactiekosten dat in verhouding staat tot hun investering, waardoor zij een rendement kunnen genereren.

Chainalysis schat dat dit soort inkomsten, die tussen 0,05% en 0,3% van het verhandelde kapitaal vertegenwoordigen, voor liquiditeitsverschaffers varieert van $50 miljoen tot $150 miljoen per maand. Deze metriek is berekend over een periode van twee jaar, waarbij gekeken is naar gegevens van de 5 grootste DEX’en:

- Uniswap (UNI) ;

- Sushiswap (SUSHI);

- Curve (CRV);

- 0x Protocol (ZRX);

- dYdX.

Tot slot moet ook worden opgemerkt dat gedecentraliseerde platforms over het algemeen een grotere diversiteit aan activa bieden, terwijl de CEX’s deze niet altijd opnemen.

Is de trend duurzaam?

Zoals uit de figuren 1 en 2 blijkt, is het marktaandeel van de twee soorten platforms de laatste maanden gelijkmatig verdeeld. Dit kan gedeeltelijk worden toegeschreven aan de marktsituatie, die een vertraging van de activiteiten in de keten te zien geeft.

Er zij ook aan herinnerd dat in de analyse van Chainalysis geen rekening wordt gehouden met het aandeel van de CEX-volumes dat buiten de blockchain om plaatsvindt, waardoor effectief een deel van de informatie aan het zicht wordt onttrokken.

Hoe dan ook, hoewel het zeker is dat deze twee economische modellen in de toekomst naast elkaar zullen bestaan, is de dominantie van DEX geen gegeven. De regelgeving grijpt namelijk geleidelijk in in de sector, en niet-verzorgingsadressen worden regelmatig ten onrechte uitgelicht.

Bovendien vindt de komst van nieuwe gebruikers in het ecosysteem hoofdzakelijk plaats via gecentraliseerde platforms. In het licht van dit alles zal het dus interessant zijn om al deze gegevens in de komende jaren nog eens te vergelijken.