In un’indagine pubblicata questa settimana, Chainalysis mostra come i volumi generati dai protocolli di scambio decentralizzati (DEX) abbiano superato quelli delle piattaforme centralizzate (CEX).

Chainalysis confronta i volumi tra CEX e DEX

Questa settimana Chainalysis ha pubblicato un’indagine in cui confronta i volumi delle piattaforme di scambio di criptovalute centralizzate (CEX) con quelli degli scambi decentralizzati (DEX). L’indagine mostra che i DEX sono diventati una parte dominante dell’ecosistema blockchain negli ultimi due anni.

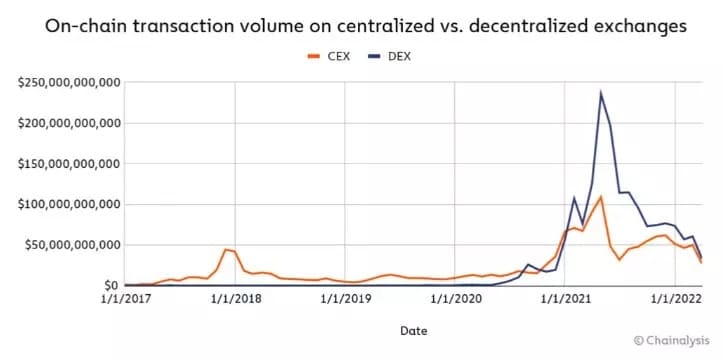

Figura 1: Evoluzione del volume generato da DEX e CEX

La figura 1 mostra il volume di transazioni che i DEX e i CEX hanno generato negli ultimi 5 anni. Dalla comparsa degli scambi decentralizzati, con Uniswap (UNI) come primo protocollo adottato in modo massiccio, si è assistito a un’esplosione del loro utilizzo.

Le borse della finanza decentralizzata (DeFi) hanno superato di gran lunga la CEX nel 2021. All’apice del bull run, si è registrato un picco di volumi di quasi 250 miliardi di dollari per i primi, rispetto a poco più di 100 miliardi di dollari per i secondi.

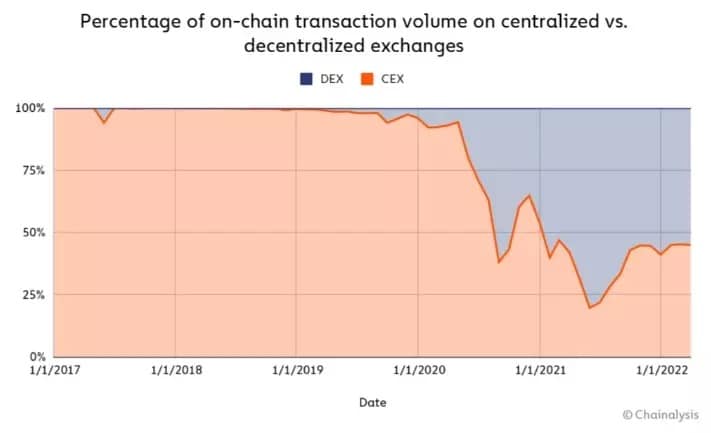

In una seconda fase, Chainalysis studia la ripartizione dei volumi di questi due attori, sulle transazioni a catena.

Figura 2 – Quota di transazioni on-chain tra CEX e DEX

Anche in questo caso, l’osservazione è chiara: sebbene il calo dei prezzi tenda a ristabilire un certo equilibrio, le piattaforme decentralizzate sono riuscite a conquistare una quota significativa del mercato, a volte anche superiore al 75%.

Tuttavia, la nozione di transazioni on-chain è importante in questo studio. Le piattaforme centralizzate utilizzano il libro degli ordini per consentire il trading da persona a persona. Questo significa che abbiamo una contabilità che avviene al di fuori della blockchain e che quindi non è inclusa nei risultati dello studio.

Le ragioni di queste differenze

La prima ragione dell’esplosione dell’uso dei DEX negli ultimi anni è che prima non esistevano. O almeno, nessuna piattaforma è riuscita a sfondare prima dell’arrivo di Uniswap.

Ma l’esigenza fondamentale, che ha permesso la nascita di tali protocolli, è la nozione di piena proprietà dei propri beni digitali. Questo non è proprio il caso del CEX, a causa della sua natura custodiale e centralizzata. Per questo motivo, gran parte della comunità preferisce custodire autonomamente le proprie criptovalute.

Un’altra area da considerare è quella delle commissioni di transazione. Mentre quando si fa trading su Binance, ad esempio, queste commissioni vanno in gran parte alla piattaforma ed eventualmente alla persona il cui link di affiliazione è stato seguito, questo non è il caso della DeFi.

I DEX non operano con un order book, ma con pool di liquidità, alimentati da investitori comunitari che mettono a disposizione i loro asset. In cambio, ricevono una quota delle commissioni di transazione proporzionale al loro investimento, che consente loro di generare un rendimento.

Secondo le stime di Chainalysis, questo tipo di entrate, che catturano tra lo 0,05% e lo 0,3% dell’ammontare del capitale scambiato, va da 50 a 150 milioni di dollari al mese per i fornitori di liquidità. Questa metrica è calcolata su un periodo di due anni, prendendo in considerazione i dati dei 5 maggiori DEX:

- Uniswap (UNI) ;

- Sushiswap (SUSHI);

- Curve (CRV);

- 0x Protocollo (ZRX);

- dYdX.

Infine, va notato che le piattaforme decentralizzate offrono generalmente una maggiore diversità di asset, laddove i CEX non sempre li quotano.

La tendenza è sostenibile?

Come mostrano le figure 1 e 2, negli ultimi mesi la ripartizione delle quote di mercato tra i due tipi di piattaforme tende a livellarsi. Ciò può essere in parte attribuito alla situazione del mercato, che vede un rallentamento dell’attività on-chain.

Va inoltre ricordato che l’analisi di Chainalysis non tiene conto della quota di volumi del CEX che avvengono al di fuori della blockchain, il che oscura di fatto parte delle informazioni.

In ogni caso, anche se è certo che questi due modelli economici coesisteranno in futuro, il dominio del DEX non è scontato. In effetti, la regolamentazione sta gradualmente interferendo nel settore e gli indirizzi non detentivi vengono regolarmente individuati in modo ingiusto.

Inoltre, l’ingresso di nuovi utenti nell’ecosistema avviene essenzialmente attraverso piattaforme centralizzate. Alla luce di tutto ciò, sarà interessante confrontare nuovamente tutti questi dati negli anni a venire.