Num inquérito publicado esta semana, Chainalysis mostra como os volumes gerados pelos protocolos de troca descentralizada (DEX) ultrapassaram os das plataformas centralizadas (CEX).

Chainalysis compara volumes entre CEX e DEX

Esta semana, Chainalysis publicou um inquérito, no qual compara os volumes das plataformas de troca de moeda criptográfica centralizada (CEX), com as trocas descentralizadas (DEX). O inquérito mostra que os DEXs se tornaram uma parte dominante do ecossistema da cadeia de bloqueio nos últimos dois anos.

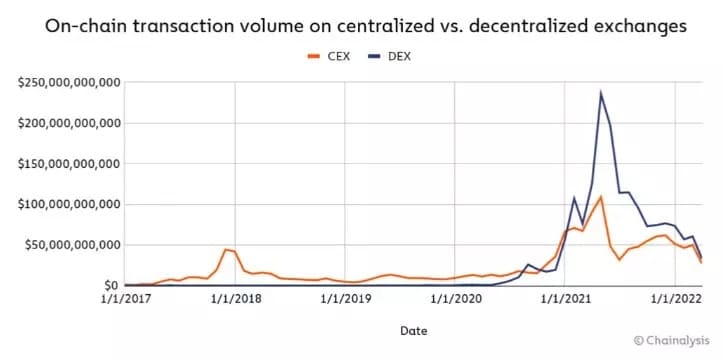

Figura 1: Evolução do volume gerado por DEX e CEX

Figure 1 mostra o volume de transacções que DEXs e CEXs geraram ao longo dos últimos 5 anos. Desde a emergência das trocas descentralizadas, com a Uniswap (UNI) como primeiro protocolo adoptado em massa, houve uma explosão na sua utilização.

Os intercâmbios em finanças descentralizadas (DeFi) ultrapassaram mesmo o CEX em 2021. No auge da corrida de touros, houve um pico de quase 250 mil milhões de dólares em volumes para o primeiro, em comparação com pouco mais de 100 mil milhões de dólares para o segundo.

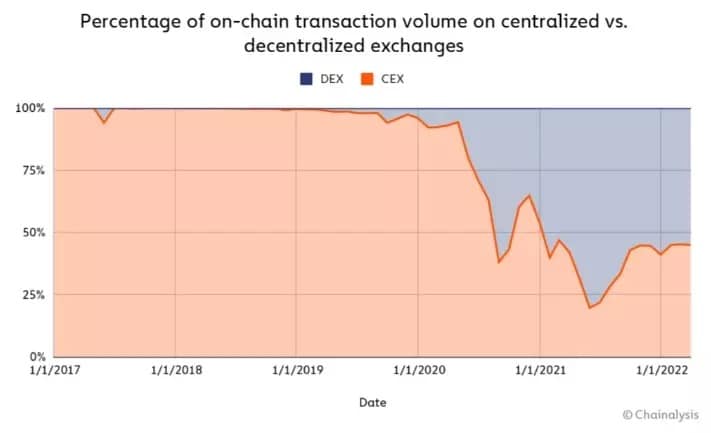

Numa segunda etapa, Chainalysis estuda a divisão do volume destes dois jogadores, em transacções em cadeia.

Figura 2 – Partilha de transacções na cadeia entre CEX e DEX

Aqui mais uma vez, a observação é clara: embora a queda dos preços tenda a restabelecer um certo equilíbrio, as plataformas descentralizadas conseguiram capturar uma parte significativa do mercado, por vezes até mais de 75%.

No entanto, a noção de transacções em cadeia é importante neste estudo. As plataformas centralizadas utilizam o livro de ordens para permitir a negociação de pessoa a pessoa. Isto significa que temos uma contabilidade que tem lugar fora da cadeia de bloqueio e, portanto, não está incluída nos resultados do estudo.

As razões para estas diferenças

A primeira razão para a explosão na utilização de DEX nos últimos anos é que eles não existiam antes. Ou pelo menos, nenhuma plataforma foi capaz de romper antes da chegada da Uniswap.

Mas a necessidade fundamental, que permitiu a emergência de tais protocolos, é esta noção de plena propriedade dos bens digitais de cada um. Este não é realmente o caso do CEX, devido à sua natureza de custódia e centralizada. Assim, uma grande parte da comunidade prefere levar a cabo a custódia das suas próprias moedas criptográficas.

Outra área a considerar é a das taxas de transacção. Embora quando se negoceia em Binance, por exemplo, estas taxas revertam em grande parte para a plataforma, e possivelmente para a pessoa cuja ligação de filiação foi seguida, este não é o caso na DeFi.

Este não é o caso na DeFi. Os DEXs não operam com uma carteira de ordens, mas com pools de liquidez, alimentados por investidores comunitários que disponibilizam os seus activos. Em troca, recebem uma parte das taxas de transacção proporcional ao seu investimento, o que lhes permite gerar um retorno.

Chainalysis estima que este tipo de receitas, capturando entre 0,05% e 0,3% do montante de capital negociado, varia entre $50 milhões a $150 milhões por mês para os fornecedores de liquidez. Esta métrica é calculada ao longo de um período de dois anos, olhando para os dados dos 5 maiores DEXs:

- Uniswap (UNI) ;

- Sushiswap (SUSHI);

- Curva (CRV);

- 0x Protocolo (ZRX);

- dYdX.

Finalmente, deve também notar-se que as plataformas descentralizadas oferecem geralmente uma maior diversidade de activos, onde os CEX nem sempre os listam.

A tendência é sustentável?

Como mostram as Figuras 1 e 2, a quota de mercado dividida entre os dois tipos de plataformas tem tendido a equilibrar-se nos últimos meses. Isto pode ser parcialmente atribuído à situação do mercado, que vê a actividade na cadeia a abrandar.

Deve também lembrar-se que a análise de Chainalysis não tem em conta a quota de volumes CEX que ocorrem fora da cadeia de bloqueio, o que efectivamente obscurece parte da informação.

Em qualquer caso, embora seja certo que estes dois modelos económicos irão coexistir no futuro, o domínio do DEX não é um dado adquirido. De facto, a regulamentação está gradualmente a interferir no sector, e os endereços não-custodiários são regularmente apontados de forma injusta.

Além disso, a chegada de novos utilizadores ao ecossistema realiza-se essencialmente através de plataformas centralizadas. Assim, tendo em conta tudo isto, será interessante comparar novamente todos estes dados nos anos vindouros.