En un estudio publicado esta semana, Chainalysis muestra cómo los volúmenes generados por los protocolos de intercambio descentralizados (DEX) han superado a los de las plataformas centralizadas (CEX).

Chainalysis compara los volúmenes entre CEX y DEX

Esta semana, Chainalysis ha publicado un estudio en el que compara los volúmenes de las plataformas de intercambio de criptodivisas centralizadas (CEX), con los intercambios descentralizados (DEX). La encuesta muestra que los DEXs se han convertido en una parte dominante del ecosistema de blockchain en los últimos dos años.

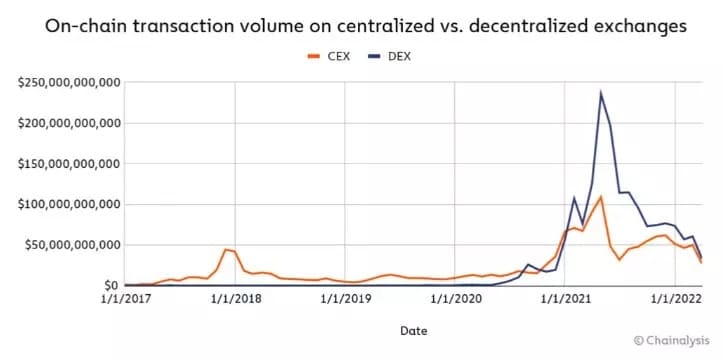

Figura 1: Evolución del volumen generado por DEX y CEX

La figura 1 muestra el volumen de transacciones que los DEX y los CEX han generado en los últimos 5 años. Desde la aparición de los intercambios descentralizados, con Uniswap (UNI) como primer protocolo adoptado masivamente, se ha producido una explosión en su uso.

Los intercambios en las finanzas descentralizadas (DeFi) han superado incluso con creces al CEX en 2021. En el punto álgido de la carrera alcista, hubo un pico de casi 250.000 millones de dólares en volúmenes para los primeros, frente a poco más de 100.000 millones para los segundos.

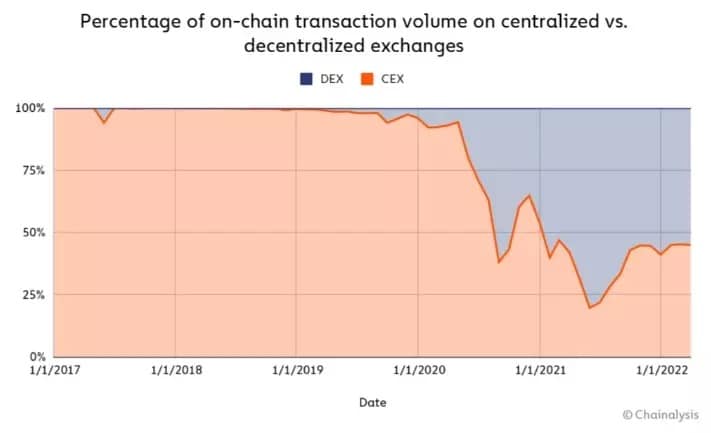

En un segundo paso, Chainalysis estudia la división del volumen de estos dos actores, en las transacciones en cadena.

Figura 2 – Proporción de transacciones en la cadena entre CEX y DEX

De nuevo, la observación es clara: aunque la caída de los precios tiende a restablecer un cierto equilibrio, las plataformas descentralizadas han conseguido hacerse con una parte importante del mercado, a veces incluso superior al 75%.

Sin embargo, la noción de transacciones en la cadena es importante en este estudio. Las plataformas centralizadas utilizan el libro de órdenes para permitir la negociación de persona a persona. Esto significa que tenemos una contabilidad que tiene lugar fuera de la cadena de bloques, y por lo tanto no se incluye en los resultados del estudio.

Las razones de estas diferencias

La primera razón de la explosión del uso de DEX en los últimos años es que antes no existían. O al menos, ninguna plataforma fue capaz de abrirse paso antes de que apareciera Uniswap.

Pero la necesidad fundamental, que ha permitido la aparición de estos protocolos, es esta noción de plena propiedad de los propios activos digitales. Este no es realmente el caso de CEX, debido a su carácter de custodia y centralizado. Así, una gran parte de la comunidad prefiere llevar a cabo la custodia de sus criptomonedas por sí misma.

Otro aspecto a tener en cuenta son las comisiones de las transacciones. Mientras que cuando se opera en Binance, por ejemplo, estas comisiones irán a parar en gran medida a la plataforma, y posiblemente a la persona cuyo enlace de afiliación se haya seguido, este no es el caso en DeFi.

Este no es el caso de DeFi. Las DEX no funcionan con un libro de órdenes, sino con fondos de liquidez, alimentados por inversores comunitarios que ponen a disposición sus activos. A cambio, reciben una parte de las tasas de transacción proporcional a su inversión, lo que les permite generar una rentabilidad.

Chainalysis estima que este tipo de ingresos, que captan entre el 0,05% y el 0,3% del importe del capital negociado, oscila entre 50 y 150 millones de dólares al mes para los proveedores de liquidez. Esta métrica se calcula a lo largo de un periodo de dos años, teniendo en cuenta los datos de los 5 mayores DEXs:

- Uniswap (UNI) ;

- Sushiswap (SUSHI);

- Curva (CRV);

- 0x Protocolo (ZRX);

- dYdX.

Por último, también hay que señalar que las plataformas descentralizadas suelen ofrecer una mayor diversidad de activos, mientras que los CEX no siempre los enumeran.

¿Es la tendencia sostenible?

Como muestran las Figuras 1 y 2, el reparto de la cuota de mercado entre los dos tipos de plataformas ha tendido a igualarse en los últimos meses. Esto puede atribuirse en parte a la situación del mercado, que ve cómo se ralentiza la actividad en la cadena.

También hay que recordar que el análisis de Chainalysis no tiene en cuenta la parte de los volúmenes del CEX que tiene lugar fuera de la cadena de bloques, lo que efectivamente oscurece parte de la información.

En cualquier caso, aunque es seguro que estos dos modelos económicos coexistirán en el futuro, el dominio de la DEX no es un hecho. De hecho, la regulación está interfiriendo gradualmente en el sector, y los domicilios no custodiados son regularmente señalados de forma injusta.

Además, la llegada de nuevos usuarios al ecosistema se produce fundamentalmente a través de plataformas centralizadas. Así que, a la vista de todo esto, será interesante volver a comparar todos estos datos en los próximos años.