В опубликованном на этой неделе исследовании Chainalysis показывает, что объемы, генерируемые децентрализованными протоколами обмена (DEX), превзошли объемы централизованных платформ (CEX).

Chainalysis сравнивает объемы между CEX и DEX

На этой неделе Chainalysis опубликовал исследование, в котором сравнил объемы централизованных криптовалютных обменных платформ (CEX) и децентрализованных бирж (DEX). Исследование показывает, что за последние два года DEX стали доминирующей частью экосистемы блокчейна.

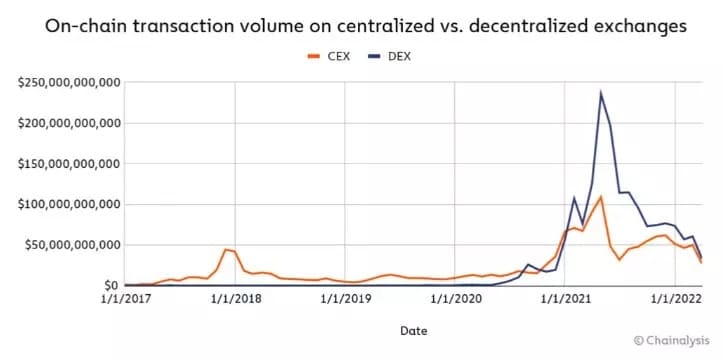

Рисунок 1: Эволюция объема, созданного DEX и CEX

На рисунке 1 показан объем сделок, которые DEX и CEX генерировали за последние 5 лет. С момента появления децентрализованных бирж, первым массово принятым протоколом которых стал Uniswap (UNI), произошел взрывной рост их использования.

Биржи в сфере децентрализованных финансов (DeFi) в 2021 году даже намного превзошли CEX. В разгар «бычьего» цикла пик объемов первого составил почти 250 млрд долларов, в то время как объем второго — чуть более 100 млрд долларов.

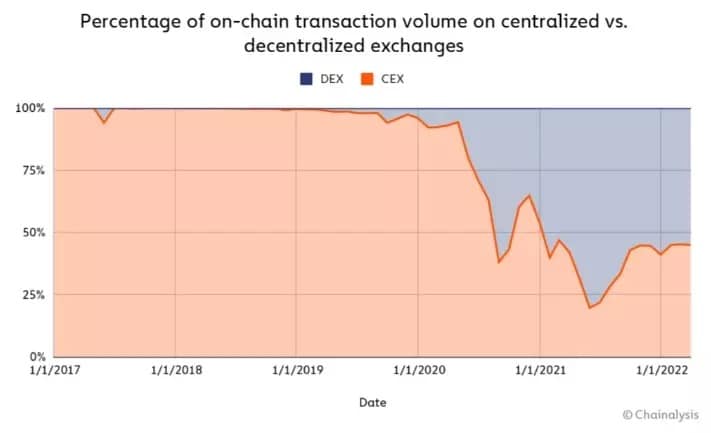

На втором этапе Chainalysis изучает распределение объемов этих двух игроков по сделкам на цепочке.

Рисунок 2 — Доля внутрицепочечных транзакций между CEX и DEX

Здесь снова наблюдается четкое наблюдение: хотя падение цен имеет тенденцию к восстановлению определенного баланса, децентрализованным платформам удалось захватить значительную долю рынка, иногда даже более 75%.

Однако в данном исследовании важно понятие внутрицепочечных транзакций. Централизованные платформы используют книгу заявок для обеспечения торговли между людьми. Это означает, что у нас есть учет, который происходит вне блокчейна, и поэтому не включен в результаты исследования.

Причины этих различий

Первая причина бурного роста использования DEX в последние годы заключается в том, что раньше их не существовало. По крайней мере, до появления Uniswap ни одна платформа не смогла прорваться вперед.

Но фундаментальной потребностью, которая позволила появиться таким протоколам, является понятие полной собственности на свои цифровые активы. Это не совсем так в случае с CEX, поскольку он является централизованным и централизованным. Таким образом, большая часть сообщества предпочитает самостоятельно осуществлять хранение своих криптовалют.

Еще одна область, которую следует рассмотреть, — это комиссии за транзакции. Если при торговле на Binance, например, эти сборы в основном приходятся на платформу и, возможно, на человека, чья партнерская ссылка была пройдена, то в DeFi дело обстоит иначе.

Это не так в DeFi. DEX работают не с книгой заявок, а с пулами ликвидности, которые подпитываются общественными инвесторами, предоставляющими свои активы. В обмен они получают долю комиссионных за транзакции, пропорциональную их инвестициям, что позволяет им получать прибыль.

По оценкам Chainalysis, этот вид дохода, составляющий от 0,05% до 0,3% от объема обращающегося капитала, составляет для поставщиков ликвидности от 50 до 150 миллионов долларов в месяц. Эта метрика рассчитывается за двухлетний период, рассматривая данные 5 крупнейших DEX:

- Uniswap (UNI) ;

- Sushiswap (SUSHI);

- Curve (CRV);

- 0x Протокол (ZRX);

- dYdX.

Наконец, следует также отметить, что децентрализованные платформы обычно предлагают большее разнообразие активов, в то время как на CEX они не всегда представлены.

Устойчива ли тенденция?

Как показывают рисунки 1 и 2, в последние месяцы доля рынка между двумя типами платформ имеет тенденцию к выравниванию. Отчасти это можно объяснить ситуацией на рынке, где наблюдается замедление активности в сети.

Следует также помнить, что анализ Chainalysis не учитывает долю объемов CEX, происходящих вне блокчейна, что фактически затушевывает часть информации.

В любом случае, несмотря на то, что эти две экономические модели будут сосуществовать в будущем, доминирование DEX не является само собой разумеющимся. Действительно, регулирование постепенно вмешивается в отрасль, и адреса, не подлежащие опеке, регулярно несправедливо выделяются.

Более того, привлечение новых пользователей в экосистему происходит в основном через централизованные платформы. Поэтому, учитывая все это, будет интересно сравнить все эти данные еще раз в последующие годы.