On-Chain-Daten zeigen, dass Optionshändler auf Baisse umgeschwenkt sind und sich auf Volatilität einstellen.

In den letzten Tagen hat sich die Marktvolatilität erhöht, da die FTX-Saga explodiert.

Das Angebot von Binance, FTX zu kaufen, gibt der angeschlagenen Börse einen Rettungsanker. Wie der CEO von Binance, Changpeng Zhao (CZ), jedoch klarstellte, steht der Deal unter dem Vorbehalt einer zufriedenstellenden Due-Diligence-Prüfung.

Auf Krypto-Twitter wird spekuliert, dass CZ aus dem Geschäft aussteigen wird, sobald die Bücher von FTX geprüft und eine Kosten-Nutzen-Analyse durchgeführt wurde.

In der Zwischenzeit hat eine mit Glassnode-Daten durchgeführte Analyse gezeigt, dass die Bitcoin-Derivatemärkte entsprechend reagiert haben.

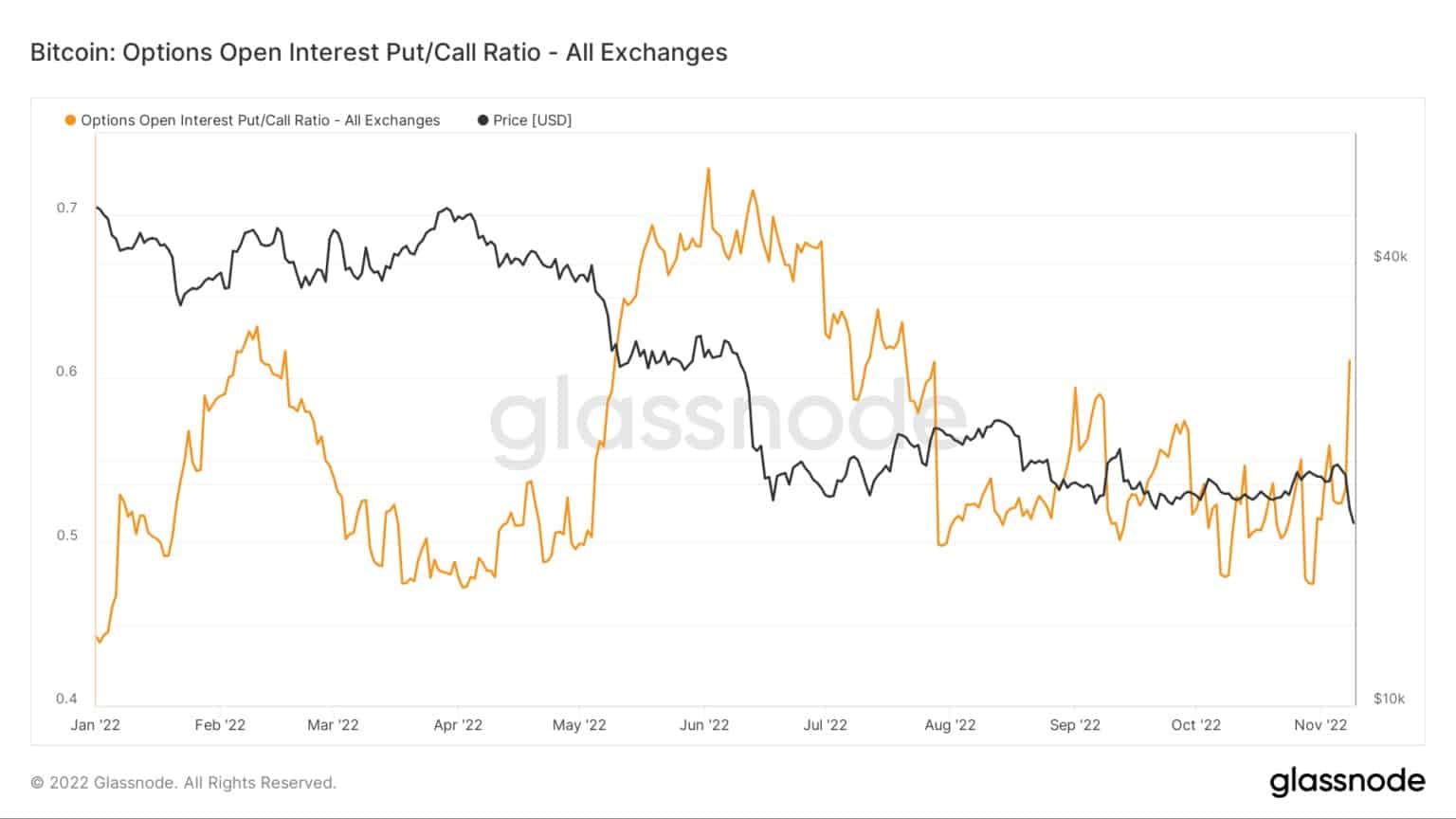

Bitcoin Open Interest Put/Call Ratio

Ein Put ist das Recht, einen Vermögenswert zu einem bestimmten Preis bis zu einem bestimmten Verfallsdatum zu verkaufen. Ein Call hingegen bezieht sich auf das Recht, einen Vermögenswert zu einem bestimmten Preis bis zu einem bestimmten Verfallsdatum zu kaufen.

Das Open Interest Put/Call Ratio (OIPCR) wird berechnet, indem die Gesamtzahl der offenen Puts durch die Gesamtzahl der offenen Calls an einem bestimmten Tag geteilt wird.

Das Open Interest ist die Anzahl der ausstehenden, d.h. nicht abgewickelten und offenen Kontrakte auf dem Derivatemarkt, entweder Put oder Call. Er kann als Indikator für den Geldfluss angesehen werden.

Das nachstehende Schaubild zeigt, dass der OIPCR in die Höhe schoss, als sich die FTX-Situation zuspitzte. Die Tendenz zum Kauf von Puts deutet auf eine rückläufige Marktstimmung unter den Optionshändlern hin.

Entscheidend ist, dass der OIPCR (noch) nicht die Extreme erreicht hat, die im Juni während des Zusammenbruchs von Terra Luna zu beobachten waren. Dennoch besteht in der sich entwickelnden Situation Spielraum für eine weitere Ausdehnung der Puts.

Quelle: Glassnode.com

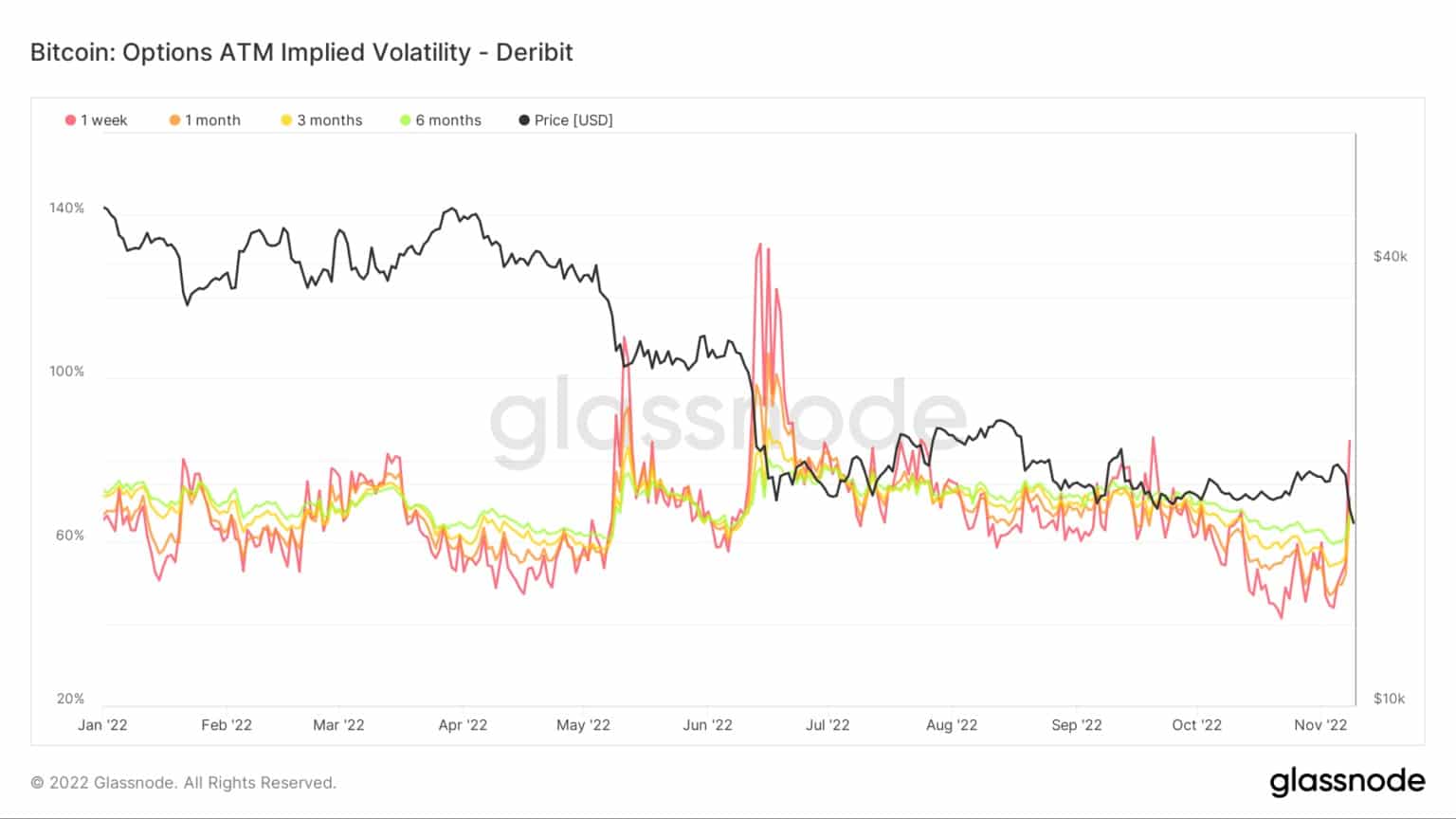

ATM Implizite Volatilität

Die implizite Volatilität (IV) misst die Marktstimmung in Bezug auf die Wahrscheinlichkeit von Preisänderungen eines bestimmten Vermögenswerts und wird häufig zur Bewertung von Optionskontrakten verwendet. Die IV steigt in der Regel bei Marktabschwüngen und sinkt bei steigenden Marktbedingungen.

Er kann als Indikator für das Marktrisiko angesehen werden und wird in der Regel in Prozent über einen bestimmten Zeitraum ausgedrückt.

Der IV folgt den erwarteten Preisbewegungen innerhalb einer Standardabweichung über ein Jahr. Die Kennzahl kann noch weiter ergänzt werden, indem die IV für Optionskontrakte, die in einer Woche, einem Monat, drei Monaten und sechs Monaten ab dem jetzigen Zeitpunkt auslaufen, beschrieben wird.

Das nachstehende Schaubild zeigt eine scharfe Umkehrung von früheren zinsbullischen Tiefstständen, was darauf hindeutet, dass Optionshändler einen Anstieg der Volatilität erwarten.

Quelle: Glassnode.com

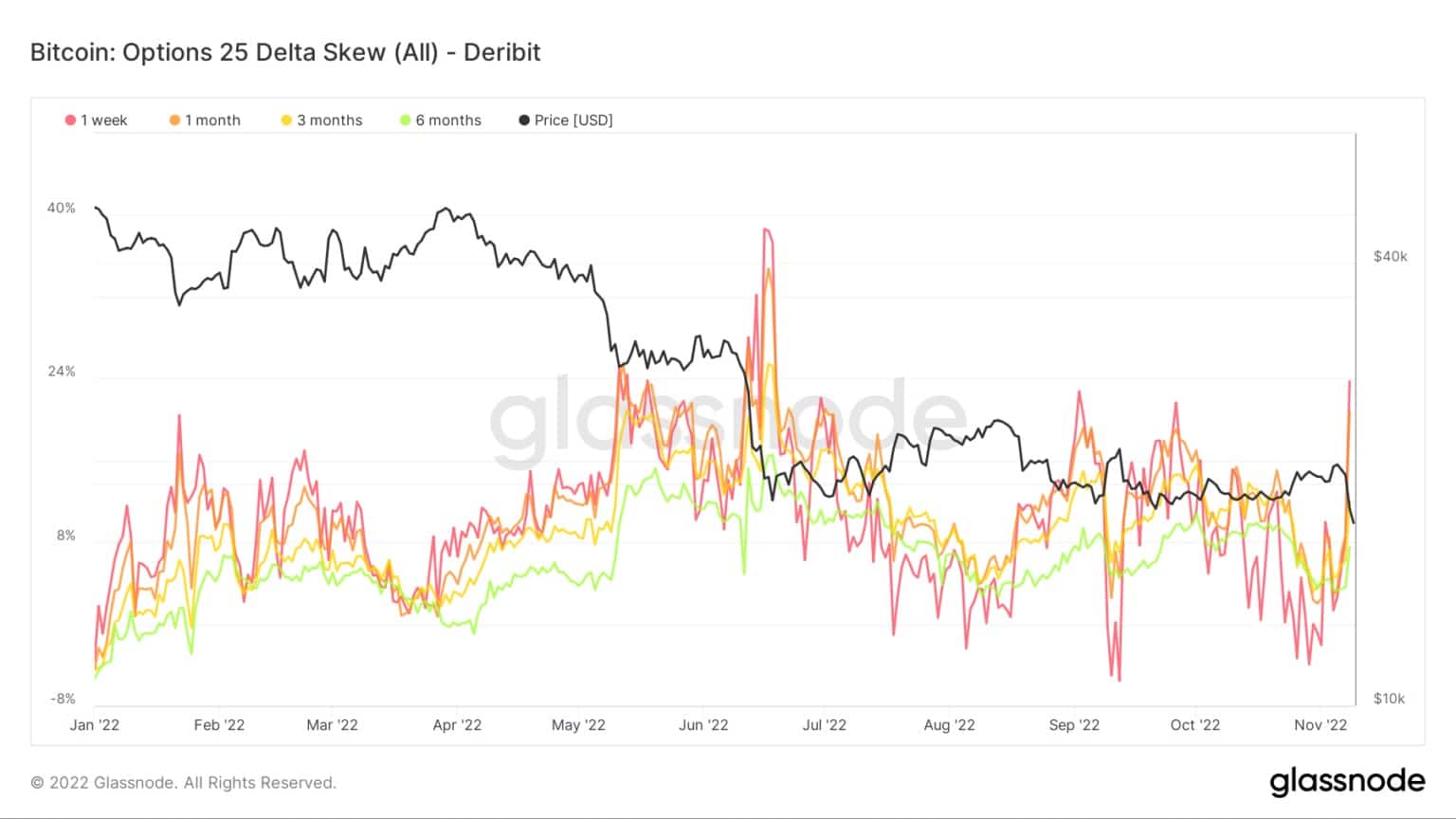

Optionen 25 Delta Skew

Die Options 25 Delta Skew-Metrik betrachtet das Verhältnis von Put- zu Call-Optionen, ausgedrückt in der Impliziten Volatilität (IV).

Für Optionen mit einem bestimmten Verfallsdatum werden bei dieser Kennzahl Puts mit einem Delta von -25 % und Calls mit einem Delta von +25 % betrachtet und zu einem Datenpunkt saldiert. Mit anderen Worten, dies ist ein Maß für die Preissensibilität der Option bei einer Änderung des Bitcoin-Kassakurses.

Die einzelnen Zeiträume beziehen sich auf Optionskontrakte, die in 1 Woche, 1 Monat, 3 Monaten bzw. 6 Monaten ablaufen.

Der Anstieg des 25-Delta-Skew zeigt, dass sich die Händler um Puts reißen, was einen Stimmungsumschwung darstellt, der durch die OIPCR-Daten bestätigt wird.

Quelle: Glassnode.com