链上数据显示,期权交易商已经翻转看跌,并准备迎接波动。

最近几天,随着FTX事件的爆发,市场波动加剧。

Binance收购FTX的提议给了这个陷入困境的交易所一条生路。然而,正如Binance首席执行官赵长鹏(CZ)明确表示的那样,该交易需要经过令人满意的尽职调查。

Crypto Twitter充斥着各种猜测,一旦FTX的账目被审查,并考虑到成本效益分析,CZ将退出该交易。

同时,用Glassnode数据进行的分析显示,比特币衍生品市场已经做出了相应的反应。

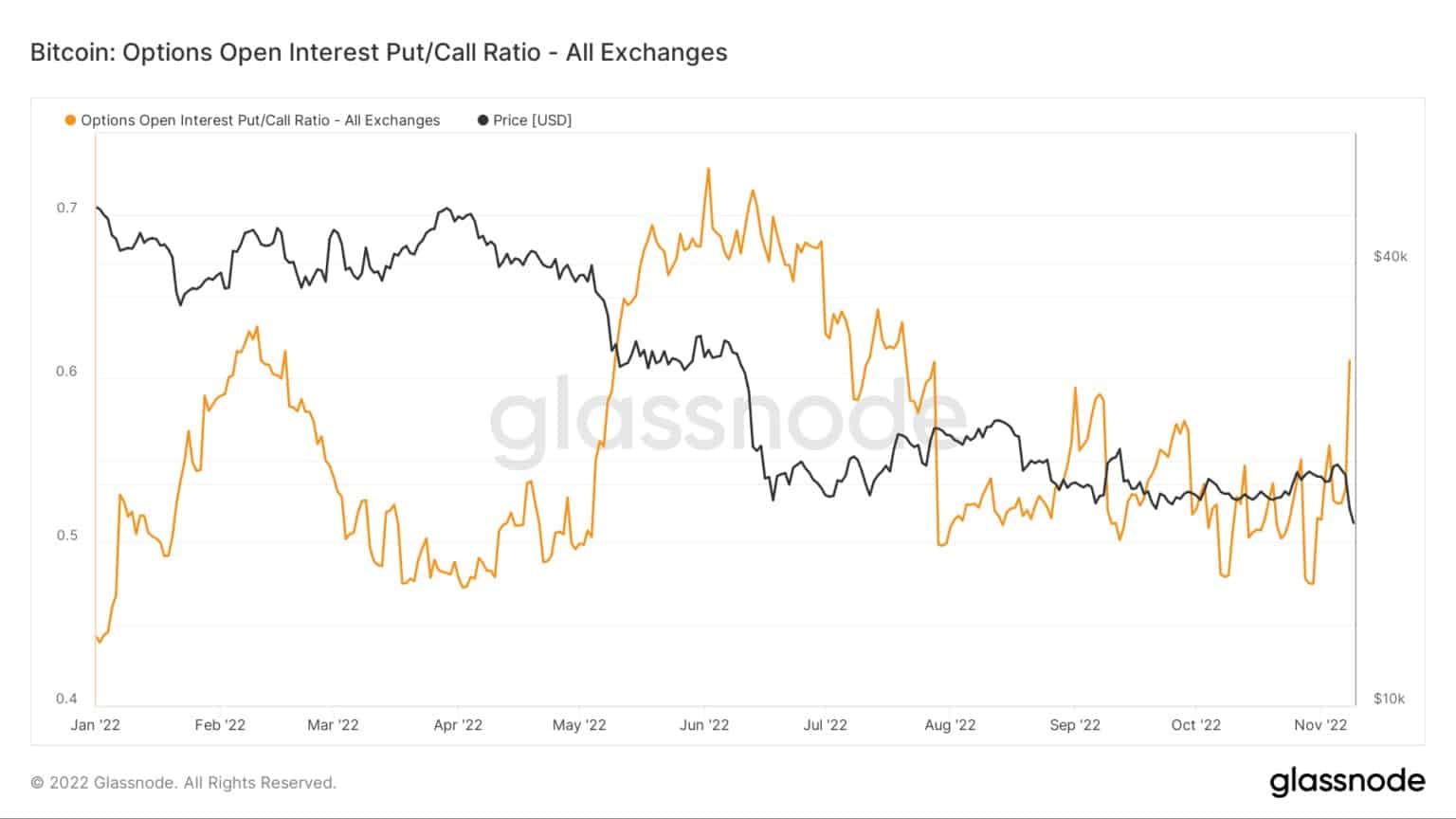

Bitcoin Open Interest Put/Call Ratio

认沽是在指定的到期日前以设定的价格出售资产的权利。而看涨指的是在指定的到期日以设定的价格买入一项资产的权利。

未平仓认沽/认购比率(OIPCR)的计算方法是将某一天未平仓认沽的总数除以未平仓认购的总数。

未平仓合约是指在衍生品市场上未平仓的合约数量,无论是认沽还是认购,即未结算和未平仓。它可以被认为是资金流动的一个指示。

下图显示OIPCR随着FTX形势的发展而飙升。买入看跌期权的摇摆表明期权交易商的市场看跌情绪。

至关重要的是,OIPCR还没有达到6月份特朗普崩溃期间的极端水平。尽管如此,作为一个发展中的情况,看跌期权还有进一步延伸的空间。

来源。Glassnode.com

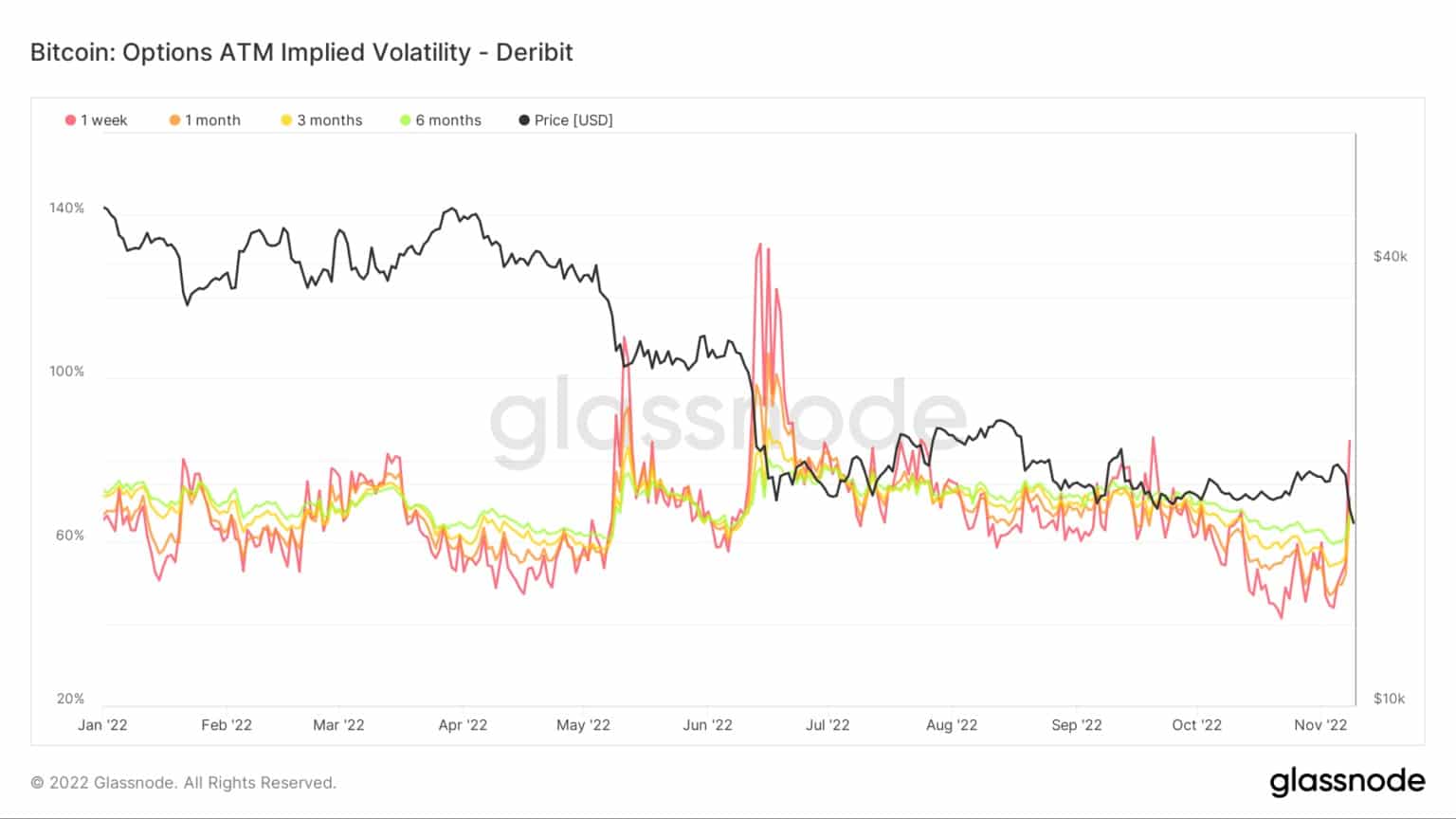

ATM的隐含波动率

隐含波动率(IV)衡量市场对某一特定资产价格变化概率的情绪–通常用于为期权合约定价。隐含波动率通常在市场低迷时增加,在看涨的市场条件下减少。

它可以被认为是市场风险的代表,通常在一个特定的时间框架内以百分比表示。

IV遵循一年内一个标准差内的预期价格变动。这个指标可以通过划定从现在起1周、1个月、3个月和6个月内到期的期权合约的IV而得到进一步补充。

下图显示了从之前的看涨低点的急剧逆转,表明期权交易员预计未来波动率会上升。

Source: Glassnode.com

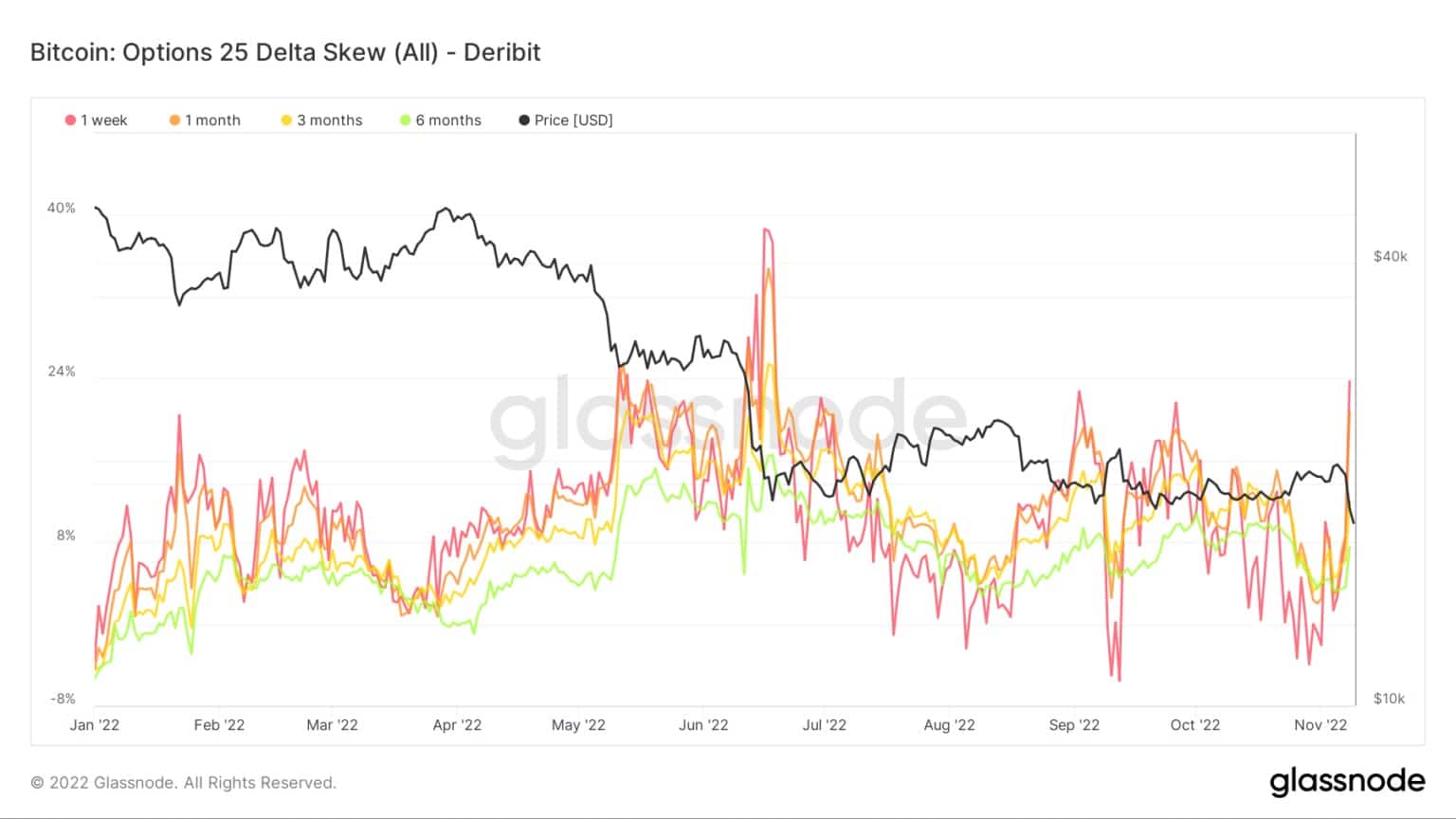

Options 25 Delta Skew

期权25Delta Skew指标考察的是以隐含波动率(IV)表示的认沽期权与认购期权的比率。

对于有特定到期日的期权,这个指标看的是Delta为-25%的看跌期权和Delta为+25%的看涨期权,两者相抵后得出一个数据点。换句话说,这是在比特币现货价格变化的情况下衡量期权的价格敏感性。

各个时期指的是分别从现在起1周、1个月、3个月和6个月到期的期权合约。

25Delta Skew的上升表明交易商正在争相购买看跌期权,标志着OIPCR数据所证实的情绪的转折。

Source: Glassnode.com