Данните от веригата показват, че търговците на опции са се обърнали към мечките и се подготвят за волатилност.

През последните дни се наблюдава повишена волатилност на пазара, тъй като сагата FTX се разрази.

Офертата на Binance за закупуване на FTX дава на закъсалата борса спасително въже. Въпреки това, както стана ясно от главния изпълнителен директор на Binance Чангпенг Джао (CZ,) сделката подлежи на задоволителна комплексна проверка.

Крипто Туитър е залят от спекулации, че след като бъдат прегледани счетоводните книги на FTX и бъде разгледан анализът на разходите и ползите, CZ ще се оттегли от сделката.

Междувременно анализът, извършен с данни от Glassnode, показа, че пазарите на деривати на биткойн са реагирали съответно.

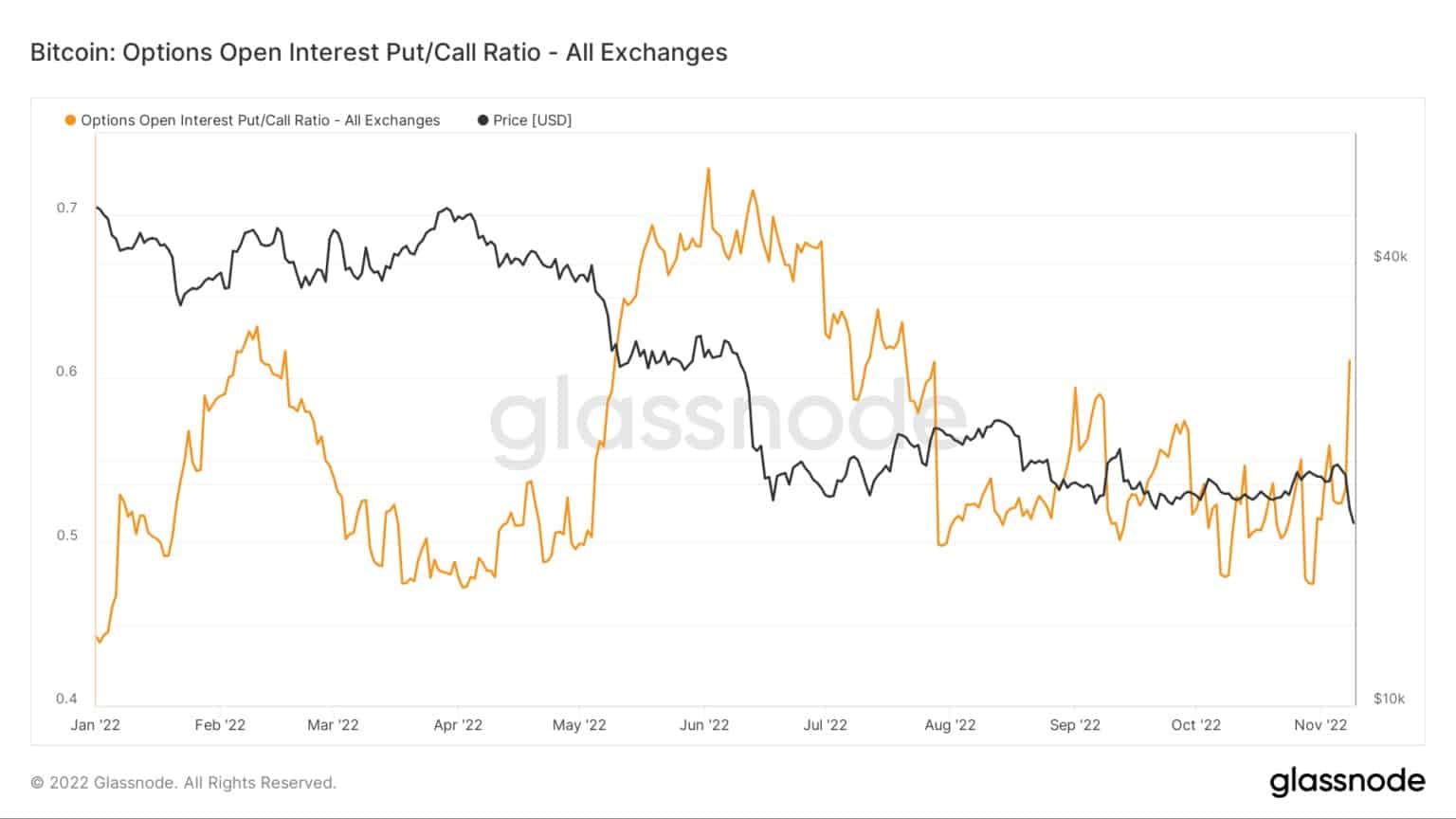

Съотношението между отворените интереси към пут и кол на биткойн

Пут е правото да се продаде актив на определена цена до определена дата на изтичане на срока. Докато кол се отнася до правото да се купи актив на определена цена до определена дата на изтичане.

Съотношението на отворения интерес към пут и кол (OIPCR) се изчислява, като се раздели общият брой на отворения интерес към пут на общия брой на отворения интерес към кол в определен ден.

Открит интерес е броят на контрактите, пут или кол, в обращение на пазара на деривати, т.е. неуредени и отворени. Той може да се счита за показател за паричния поток.

Графиката по-долу показва, че OIPCR се повиши, когато ситуацията с FTX се утвърди. Преориентирането към купуване на путове предполага мечи пазарни настроения сред търговците на опции.

От решаващо значение е, че OIPCR (все още) не е достигнал екстремните стойности, наблюдавани през юни, по време на срива на Terra Luna. Въпреки това, като развиваща се ситуация, има възможност за по-нататъшно разширяване на пут-овете.

Източник: Glassnode.com

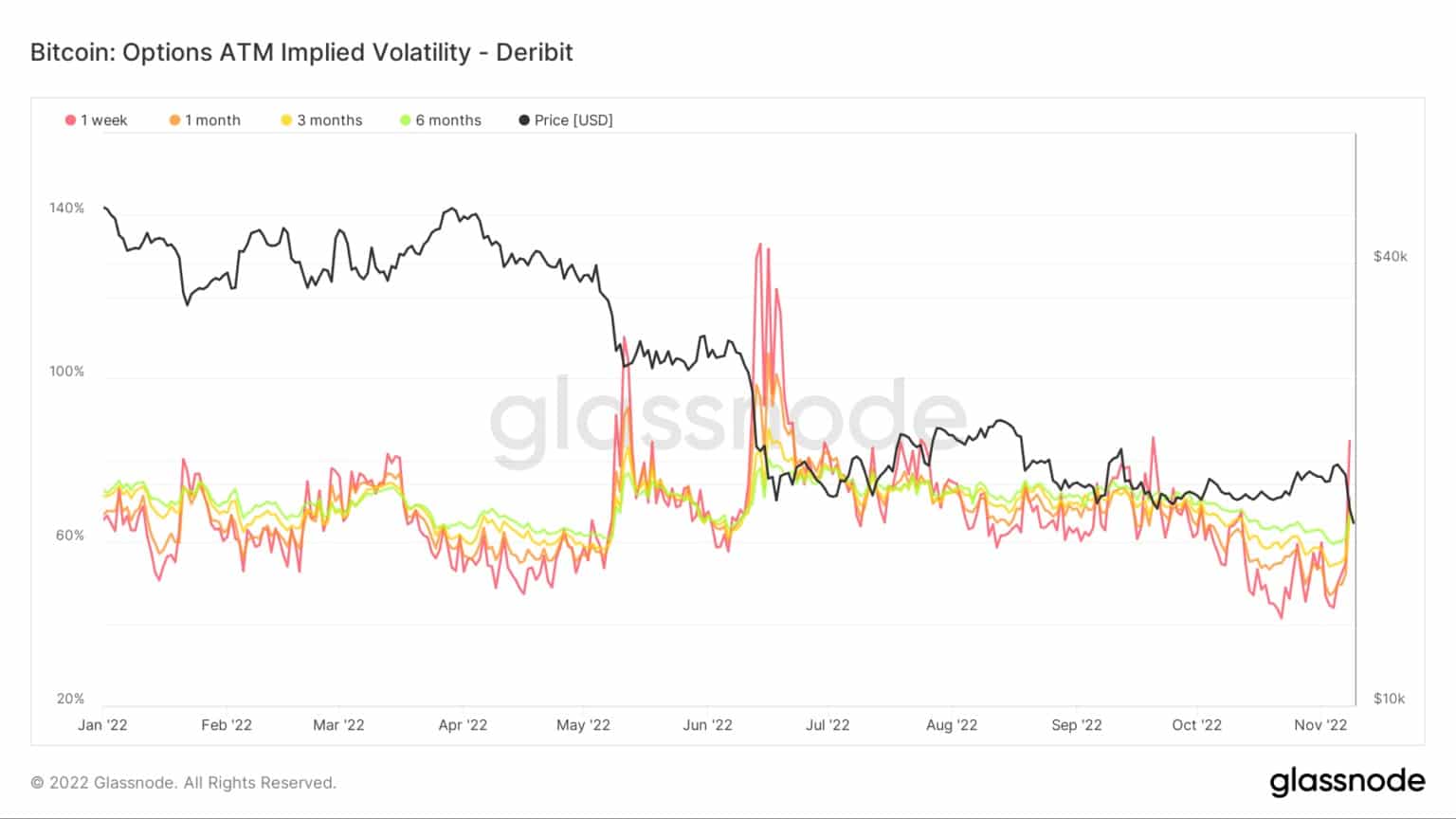

ATM Implied Volatility

Имплицираната волатилност (IV) измерва пазарните нагласи към вероятността от промени в цената на даден актив – често се използва за определяне на цената на опционни договори. IV обикновено се увеличава по време на пазарни спадове и намалява при бичи пазарни условия.

Тя може да се счита за заместител на пазарния риск и обикновено се изразява в проценти за определен период от време.

IV следва очакваните ценови движения в рамките на едно стандартно отклонение за една година. Метриката може да бъде допълнително допълнена, като се очертае IV за опционни договори, изтичащи след 1 седмица, 1 месец, 3 месеца и 6 месеца от настоящия момент.

Графиката по-долу показва рязко обръщане от предишните бичи дъна, което предполага, че търговците на опции очакват повишаване на волатилността в бъдеще.

Източник: Glassnode.com

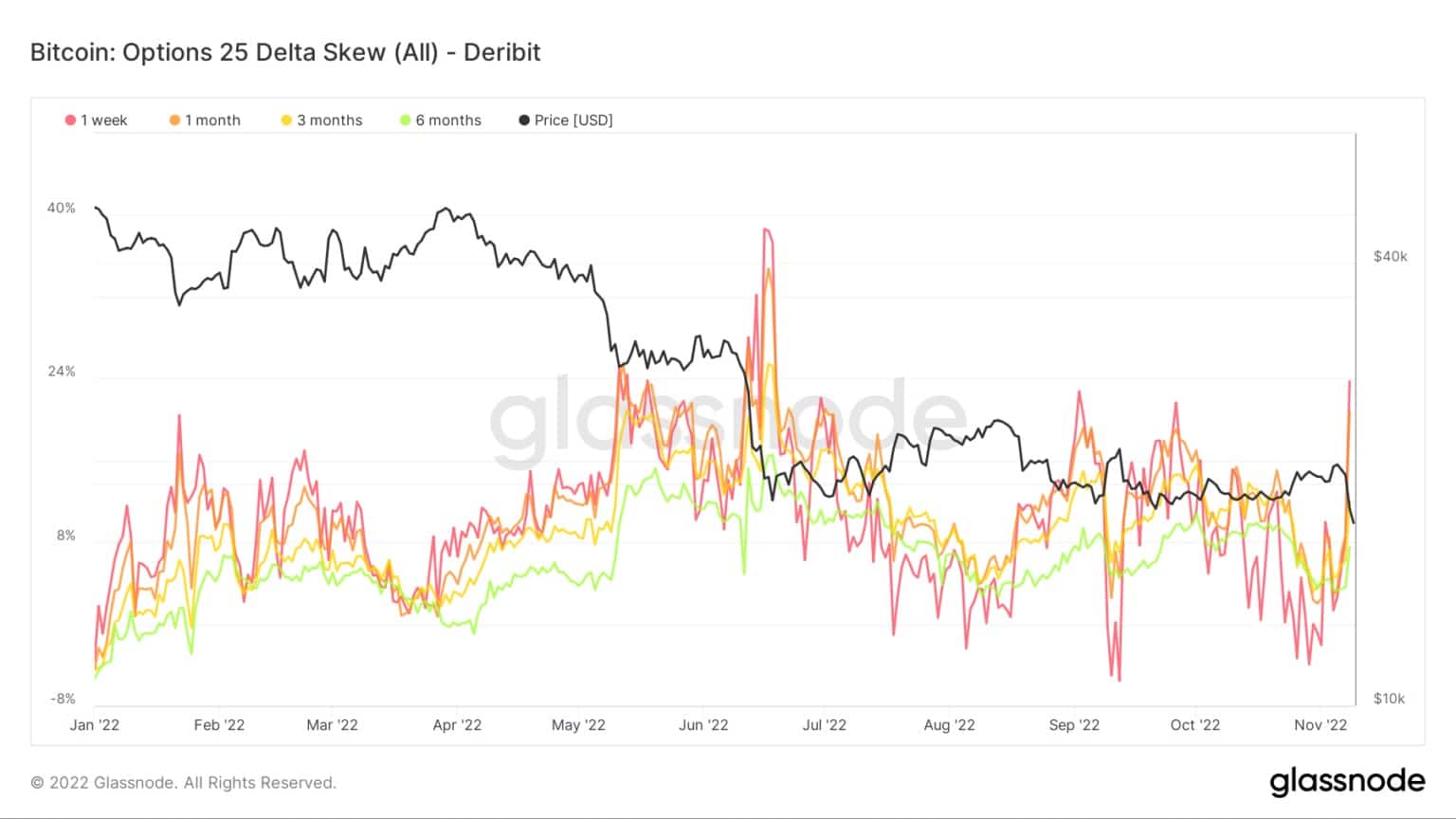

Опции за 25 делта наклона

Метриката Options 25 Delta Skew разглежда съотношението между пут-опциите и кол-опциите, изразено в подразбираща се променливост (Implied Volatility, IV).

За опции с конкретна дата на изтичане на срока на валидност тази метрика разглежда пут-овете с делта от -25% и кол-овете с делта от +25%, които се нетират, за да се получи точка от данни. С други думи, това е мярка за ценовата чувствителност на опцията при промяна на спот цената на биткойн.

Отделните периоди се отнасят за опционни договори, чийто срок изтича съответно след 1 седмица, 1 месец, 3 месеца и 6 месеца.

Повишаването на 25 Delta Skew показва, че търговците се борят за путове, отбелязвайки обрат в настроенията, потвърден от данните на OIPCR.

Източник: Glassnode.com