I dati sulla catena mostrano che i trader di opzioni sono diventati ribassisti e si stanno preparando alla volatilità.

Negli ultimi giorni si è assistito a un aumento della volatilità del mercato a causa dell’esplosione della saga FTX.

L’offerta di Binance di acquistare FTX offre un’ancora di salvezza alla borsa assediata. Tuttavia, come chiarito dal CEO di Binance, Changpeng Zhao (CZ), l’accordo è soggetto a una due diligence soddisfacente.

Crypto Twitter è inondato di speculazioni sul fatto che, una volta esaminati i libri contabili di FTX e considerata l’analisi costi-benefici, CZ si tirerà fuori dall’affare.

Nel frattempo, l’analisi condotta con i dati di Glassnode ha mostrato che i mercati dei derivati del Bitcoin hanno reagito di conseguenza.

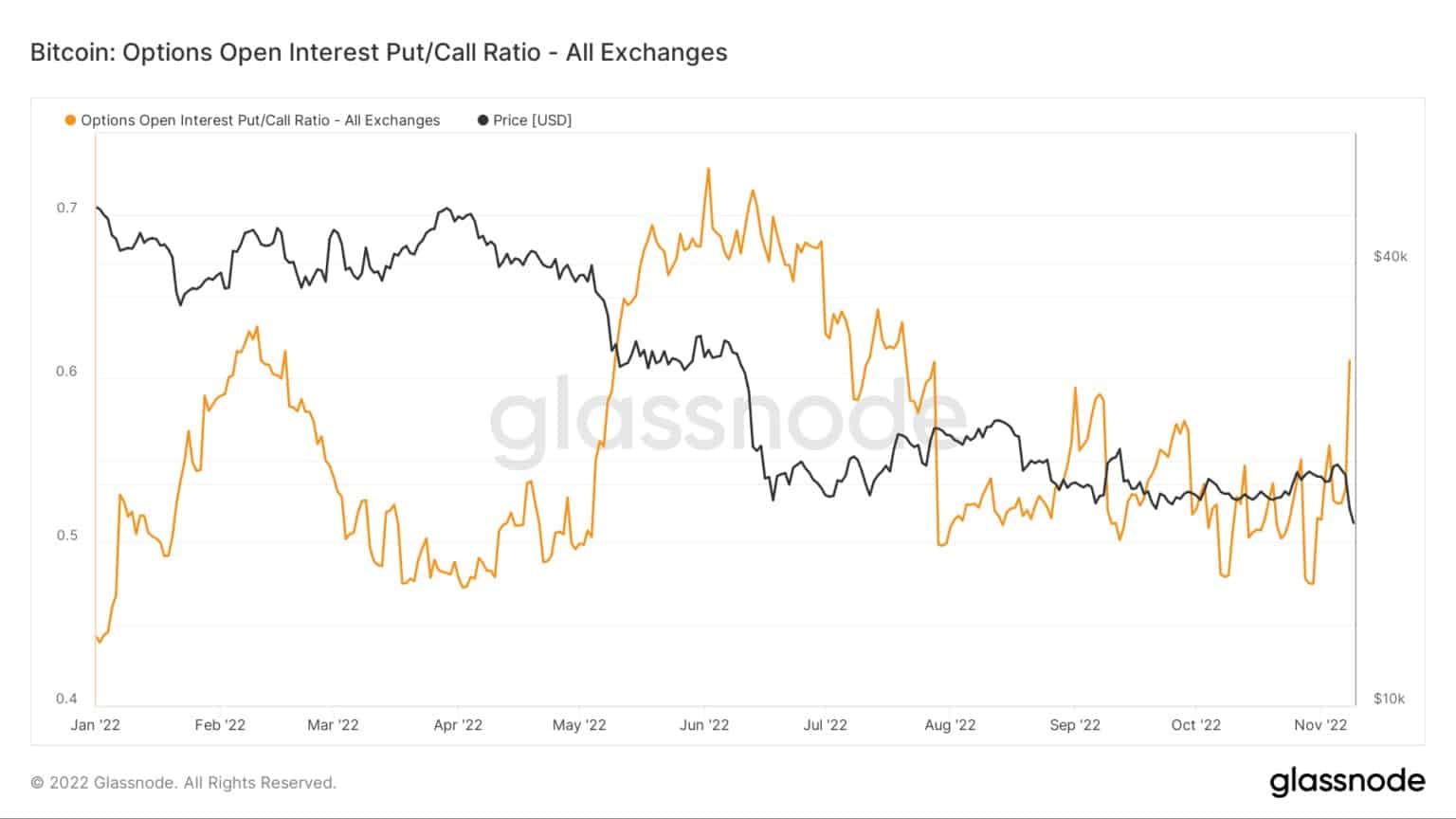

Bitcoin Open Interest Put/Call Ratio

Una put è il diritto di vendere un asset a un prezzo prestabilito entro una data di scadenza specifica. Mentre una call si riferisce al diritto di acquistare un asset a un prezzo stabilito entro una data di scadenza specifica.

L’Open Interest Put/Call Ratio (OIPCR) è calcolato dividendo il numero totale di put aperte per il numero totale di call aperte in un determinato giorno.

L’open interest è il numero di contratti, put o call, in essere nel mercato dei derivati, cioè non regolati e aperti. Può essere considerato un’indicazione del flusso di denaro.

Il grafico sottostante mostra che l’OIPCR ha subito un’impennata quando la situazione FTX ha preso piede. L’oscillazione verso l’acquisto di put suggerisce un sentimento di mercato ribassista tra i trader di opzioni.

È importante notare che l’OIPCR non ha (ancora) raggiunto gli estremi visti a giugno, durante il crollo di Terra Luna. Tuttavia, trattandosi di una situazione in via di sviluppo, c’è la possibilità che le put si estendano ulteriormente.

Fonte: Glassnode.com

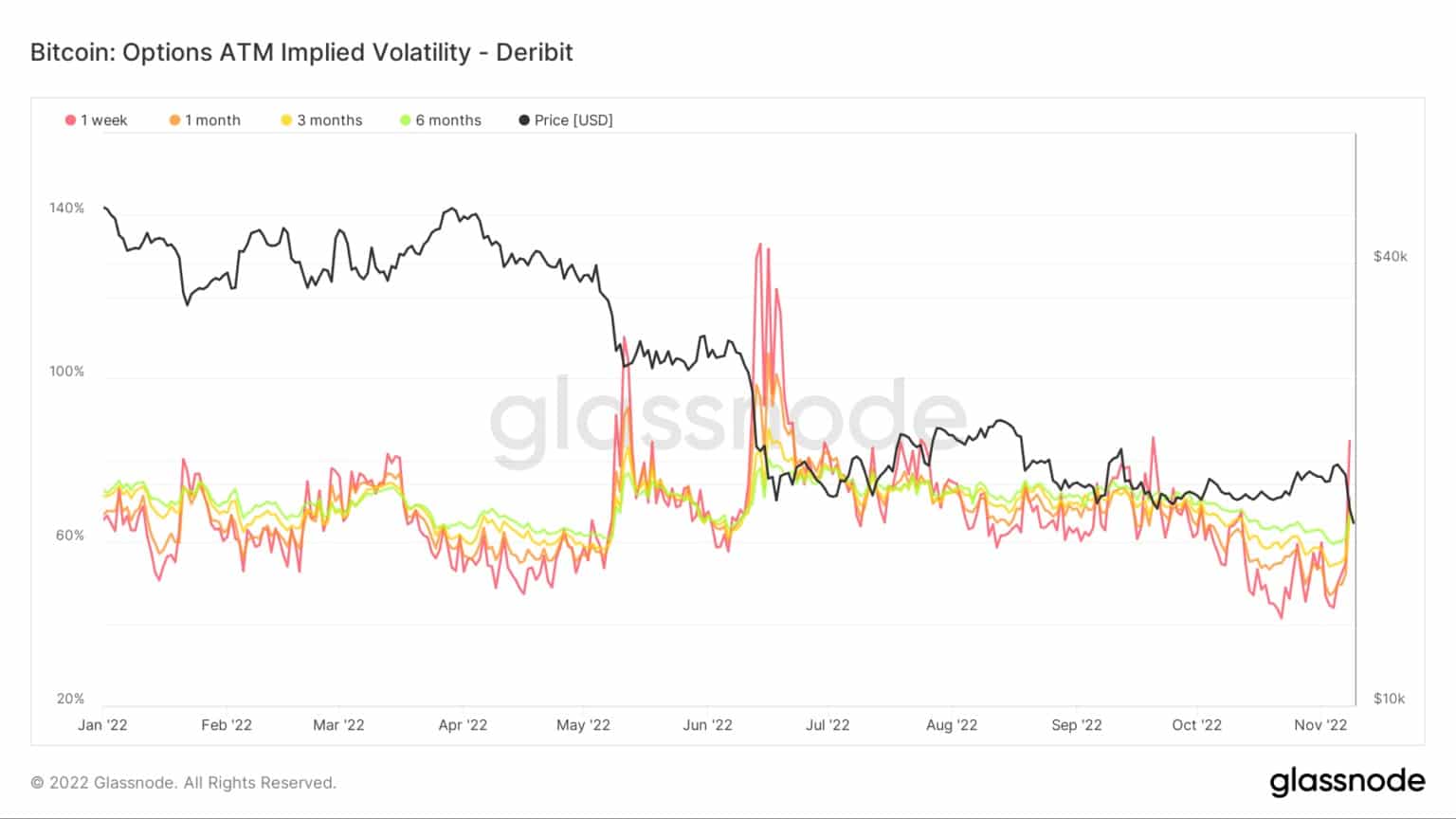

ATM Volatilità implicita

La volatilità implicita (IV) misura il sentiment del mercato in merito alla probabilità di variazioni del prezzo di un particolare asset, spesso utilizzata per prezzare i contratti di opzione. L’IV di solito aumenta durante le fasi di ribasso del mercato e diminuisce in condizioni di mercato rialzista.

Può essere considerata una proxy del rischio di mercato ed è solitamente espressa in termini percentuali su un determinato arco temporale.

L’IV segue i movimenti di prezzo previsti entro una deviazione standard nell’arco di un anno. La metrica può essere ulteriormente completata delineando l’IV per i contratti di opzione con scadenza a 1 settimana, 1 mese, 3 mesi e 6 mesi dal momento attuale.

Il grafico sottostante mostra una brusca inversione rispetto ai precedenti minimi rialzisti, suggerendo che i trader di opzioni si aspettano un’impennata della volatilità in futuro.

Fonte: Glassnode.com

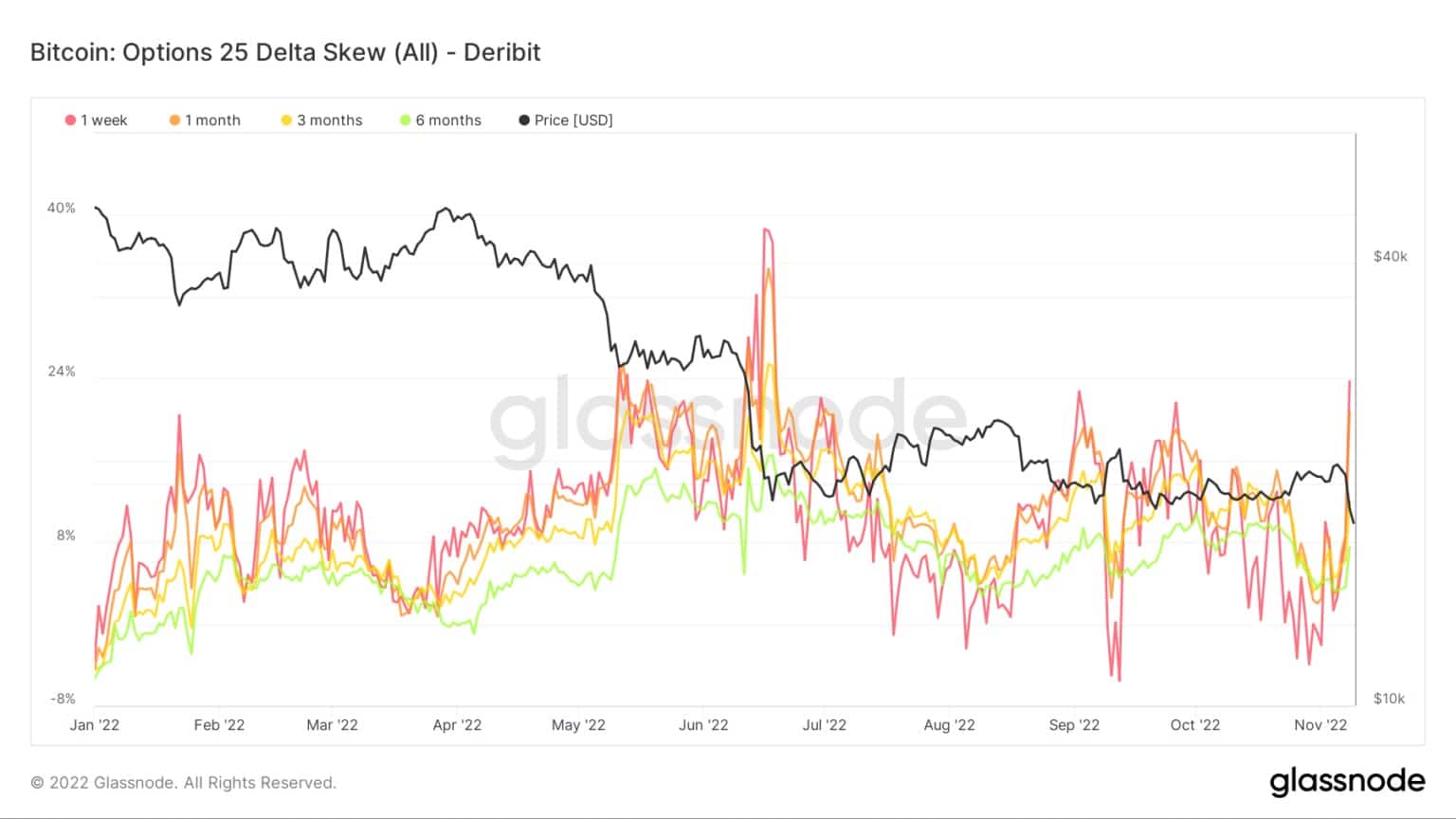

Opzioni 25 Delta Skew

La metrica Options 25 Delta Skew analizza il rapporto tra opzioni put e call espresso in termini di Volatilità Implicita (IV).

Per le opzioni con una data di scadenza specifica, questa metrica considera le put con un delta del -25% e le call con un delta del +25%, nettate per ottenere un punto dati. In altre parole, si tratta di una misura della sensibilità del prezzo dell’opzione a fronte di una variazione del prezzo spot del Bitcoin.

I singoli periodi si riferiscono a contratti di opzione con scadenza rispettivamente a 1 settimana, 1 mese, 3 mesi e 6 mesi da oggi.

L’aumento del 25 Delta Skew mostra che i trader stanno cercando le put, segnando un’inversione di tendenza confermata dai dati dell’OIPCR.

Fonte: Glassnode.com