De laatste dagen is de marktvolatiliteit toegenomen door de FTX-saga.

Het aanbod van Binance om FTX te kopen geeft de belegerde beurs een reddingslijn. Echter, zoals duidelijk gemaakt door Binance CEO Changpeng Zhao (CZ,) is de deal afhankelijk van bevredigende due diligence.

Crypto Twitter is overspoeld met speculaties dat zodra de boeken van FTX zijn bekeken en de kosten-batenanalyse is overwogen CZ zich uit de deal zal terugtrekken.

Ondertussen bleek uit een analyse met Glassnode-gegevens dat de Bitcoin-derivatenmarkten dienovereenkomstig hebben gereageerd.

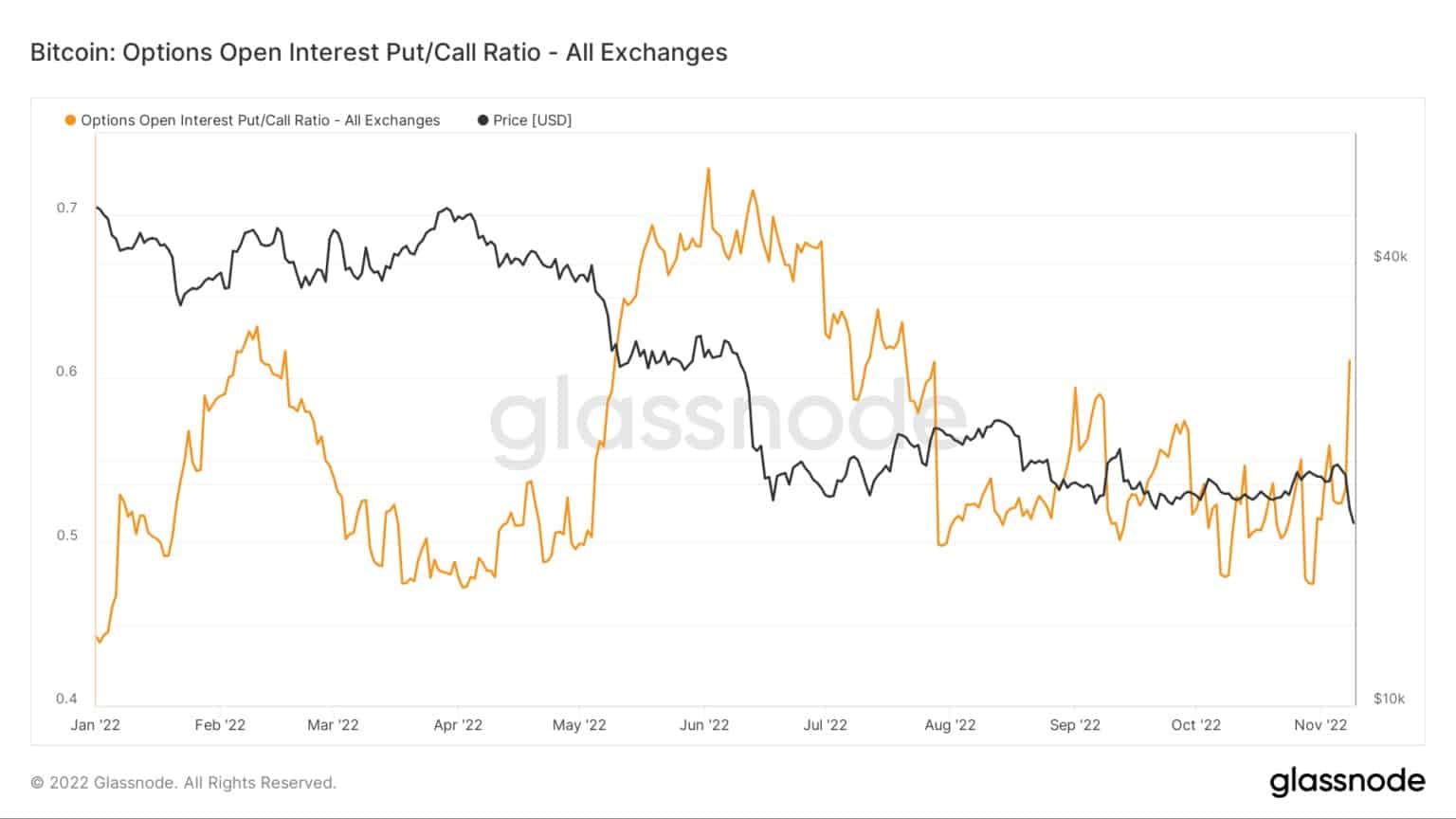

Bitcoin Open Interest Put/Call Ratio

Een put is het recht om een actief te verkopen tegen een vastgestelde prijs op een bepaalde vervaldatum. Een call verwijst naar het recht om een activum te kopen tegen een vastgestelde prijs op een vastgestelde vervaldatum.

De Open Interest Put/Call Ratio (OIPCR) wordt berekend door het totale aantal openstaande puts te delen door het totale aantal openstaande calls op een bepaalde dag.

Open interest is het aantal uitstaande contracten, hetzij put, hetzij call, op de derivatenmarkt, d.w.z. niet-afgewikkeld en open. Het kan worden beschouwd als een indicatie van de geldstroom.

De grafiek hieronder laat zien dat de OIPCR omhoog spoot toen de FTX-situatie aansloeg. De verschuiving naar het kopen van puts wijst op een bearish marktsentiment onder optiehandelaars.

Cruciaal is dat de OIPCR (nog) niet de extremen van juni heeft bereikt, tijdens de ineenstorting van Terra Luna. Niettemin is er ruimte voor puts om verder uit te breiden.

Bron: Glassnode.com

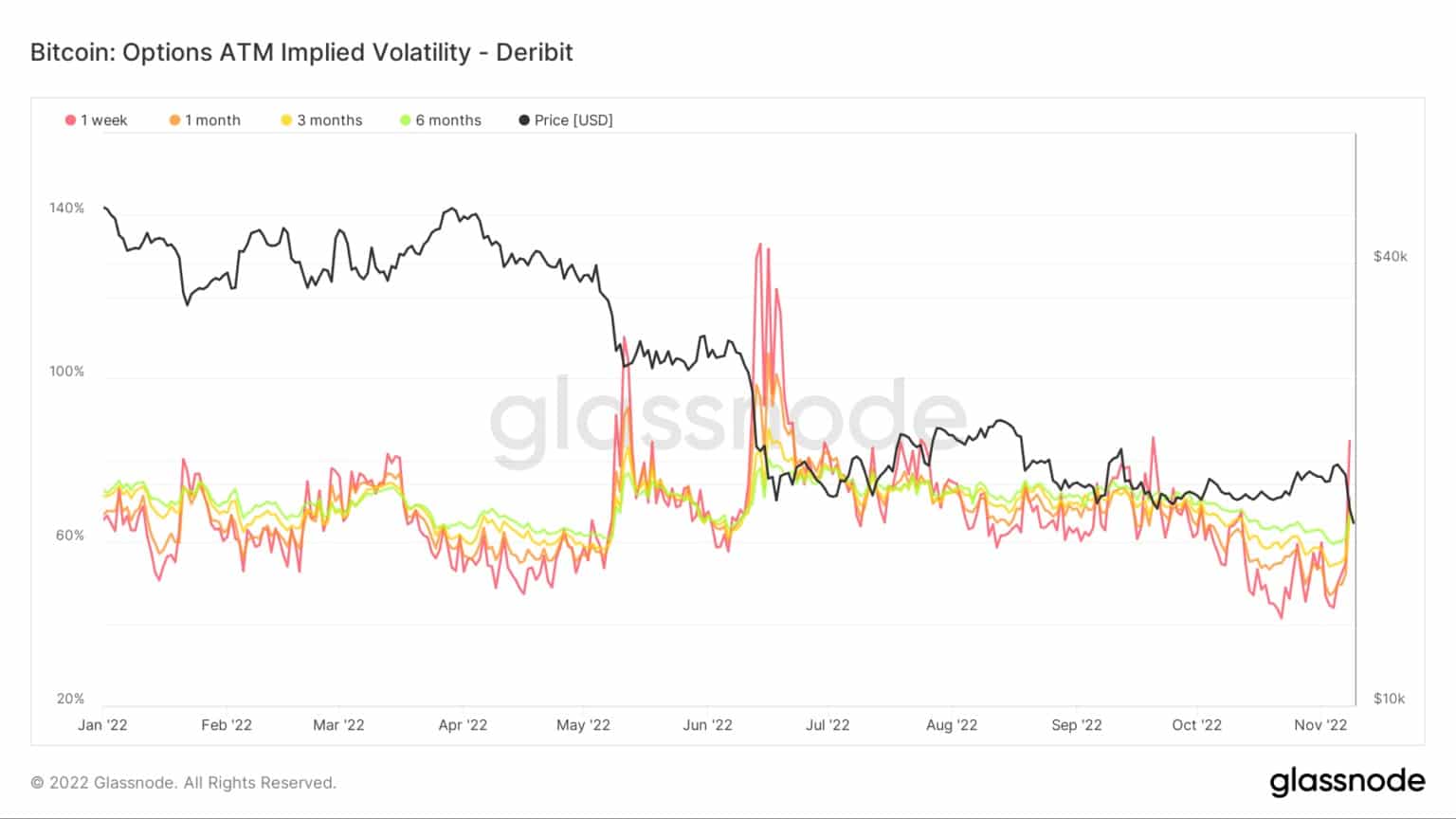

ATM Implied Volatility

Implied Volatility (IV) meet het marktsentiment met betrekking tot de waarschijnlijkheid van veranderingen in de prijs van een bepaald actief – vaak gebruikt om de prijs van optiecontracten te bepalen. IV neemt gewoonlijk toe tijdens een neerwaartse marktbeweging en neemt af bij een stijgende markt.

De IV kan worden beschouwd als een indicatie van het marktrisico en wordt gewoonlijk uitgedrukt in percentages over een bepaald tijdsbestek.

IV volgt de verwachte koersbewegingen binnen één standaardafwijking over een jaar. De metriek kan verder worden aangevuld door IV af te bakenen voor optiecontracten die aflopen over 1 week, 1 maand, 3 maanden en 6 maanden.

De grafiek hieronder toont een scherpe ommekeer na eerdere bullish lows, wat suggereert dat optiehandelaars een opleving van de volatiliteit verwachten.

Bron: Glassnode.com

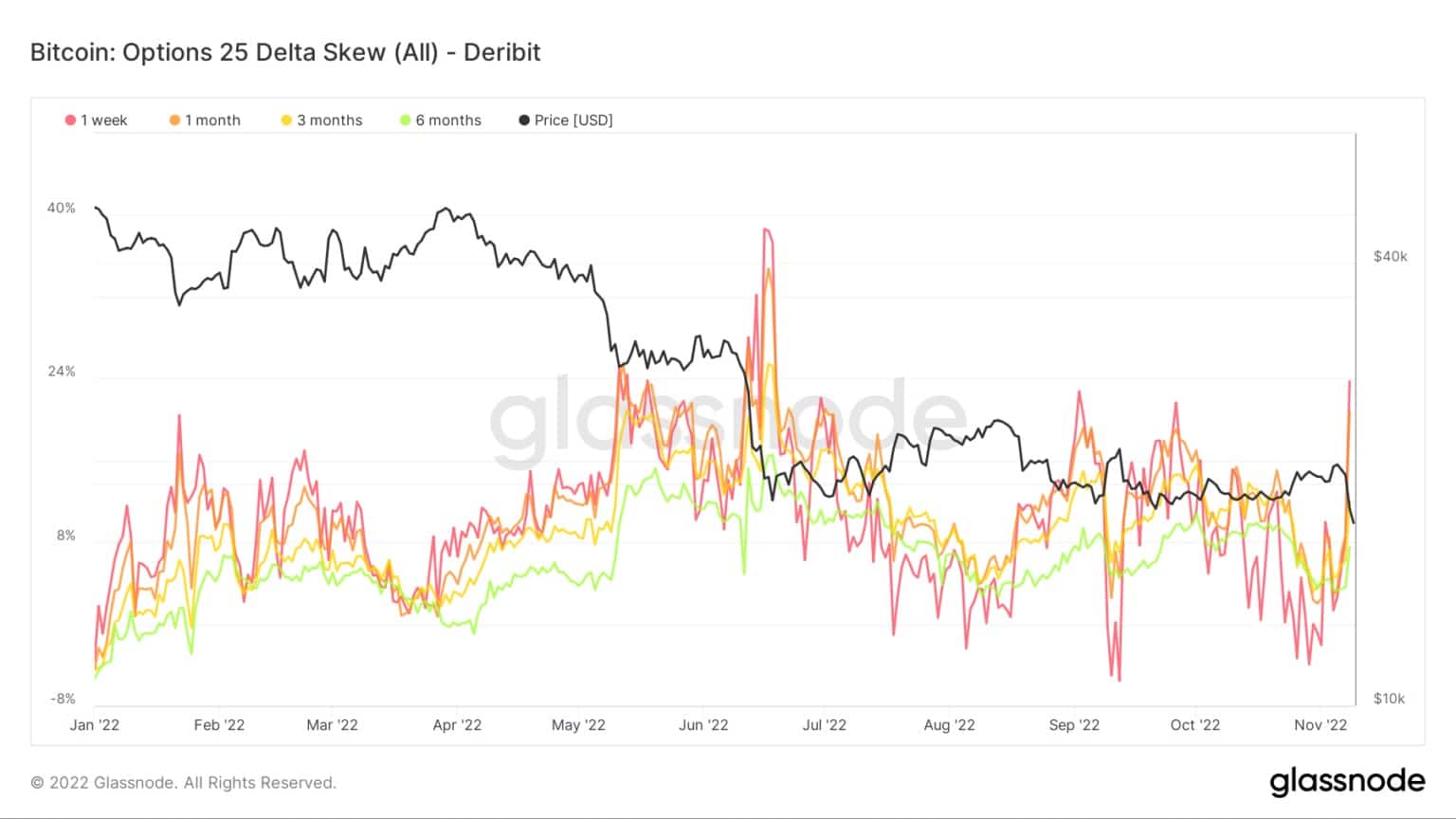

Options 25 Delta Skew

De Options 25 Delta Skew-metriek kijkt naar de verhouding tussen put- en callopties, uitgedrukt in termen van Implied Volatility (IV).

Voor opties met een specifieke expiratiedatum kijkt deze metriek naar puts met een delta van -25% en calls met een delta van +25%, gesaldeerd om tot een gegevenspunt te komen. Met andere woorden, dit is een maatstaf voor de prijsgevoeligheid van de optie bij een verandering in de Bitcoin spotprijs.

De afzonderlijke perioden verwijzen naar optiecontracten die respectievelijk over 1 week, 1 maand, 3 maanden en 6 maanden aflopen.

De stijging van de 25 Delta Skew toont aan dat traders naar puts grijpen, een ommekeer in het sentiment, bevestigd door de OIPCR-gegevens.

Bron: Glassnode.com