Data z obchodního řetězce ukazují, že obchodníci s opcemi se obrátili k medvědům a připravují se na volatilitu.

V posledních dnech se zvýšila volatilita na trhu, protože sága FTX vybuchla.

Nabídka společnosti Binance na odkoupení FTX dává sužované burze záchranné lano. Jak však jasně uvedl generální ředitel společnosti Binance Changpeng Zhao (CZ,), dohoda je podmíněna uspokojivým due diligence.

Krypto Twitter zaplavily spekulace, že po přezkoumání účetnictví FTX a zvážení analýzy nákladů a přínosů CZ od transakce odstoupí.

Mezitím analýza provedená pomocí údajů Glassnode ukázala, že trhy s deriváty bitcoinu reagovaly odpovídajícím způsobem.

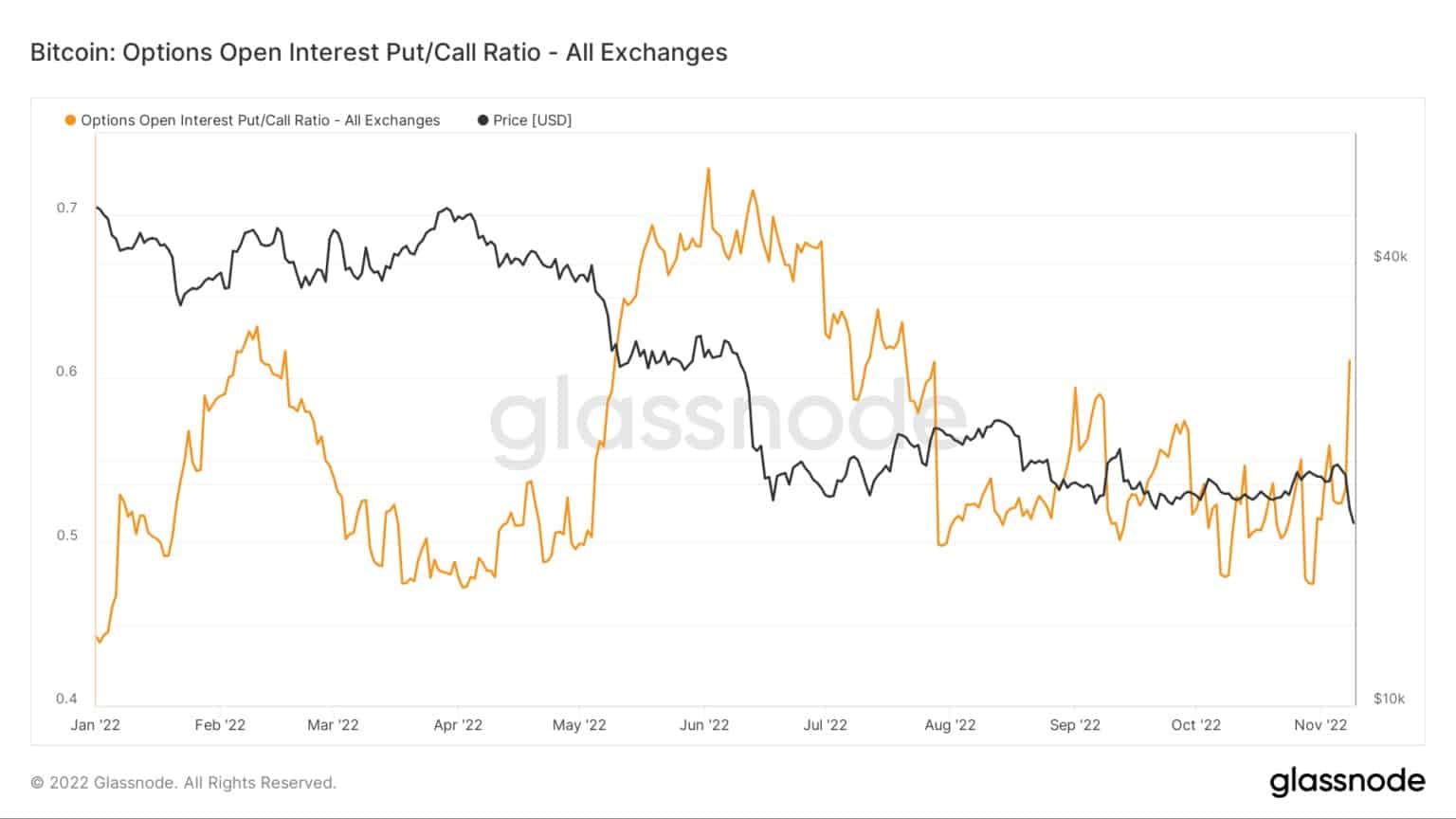

Poměr otevřených úroků put/call u bitcoinu

Put je právo prodat aktivum za stanovenou cenu k určitému datu expirace. Zatímco call znamená právo koupit aktivum za stanovenou cenu ke stanovenému datu expirace.

Poměr otevřených prodejních a nákupních pozic (Open Interest Put/Call Ratio, OIPCR)se vypočítá vydělením celkového počtu otevřených prodejních pozic celkovým počtem otevřených nákupních pozic v určitý den.

Otevřený zájem je počet kontraktů, ať už prodejních nebo kupních, nevypořádaných na trhu derivátů, tj. nevypořádaných a otevřených. Lze jej považovat za ukazatel toku peněz.

Níže uvedený graf ukazuje, že OIPCR prudce vzrostl, když se situace na FTX projevila. Výkyv směrem k nákupu putů naznačuje medvědí náladu na trhu mezi obchodníky s opcemi.

Zásadní je, že OIPCR (zatím) nedosáhl extrémních hodnot, které jsme viděli v červnu během kolapsu Terra Luna. Nicméně vzhledem k vývoji situace existuje prostor pro další rozšíření putů.

Zdroj: Glassnode.com

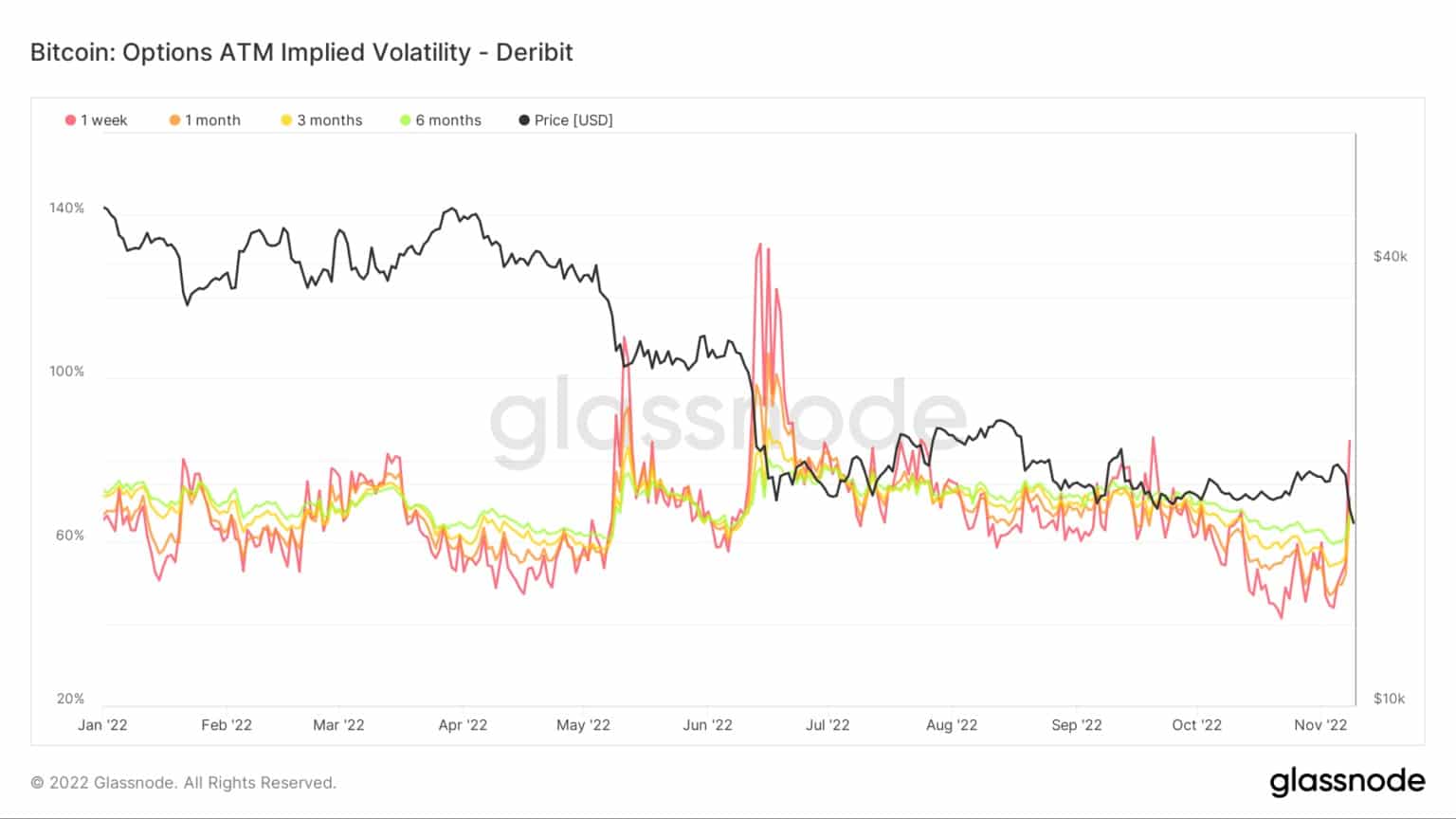

ATM Implied Volatility

Implikovaná volatilita (IV) měří náladu trhu vůči pravděpodobnosti změny ceny určitého aktiva – často se používá k oceňování opčních kontraktů. IV se obvykle zvyšuje při poklesu trhu a snižuje se za býčích tržních podmínek.

Lze ji považovat za ukazatel tržního rizika a obvykle se vyjadřuje v procentech v určitém časovém rámci.

IV sleduje očekávané cenové pohyby v rámci jedné směrodatné odchylky v průběhu jednoho roku. Metriku lze dále doplnit vymezením IV pro opční kontrakty s expirací za 1 týden, 1 měsíc, 3 měsíce a 6 měsíců od současnosti.

Níže uvedený graf ukazuje prudký obrat od předchozích býčích minim, což naznačuje, že obchodníci s opcemi očekávají v budoucnu nárůst volatility.

Zdroj: Glassnode.com

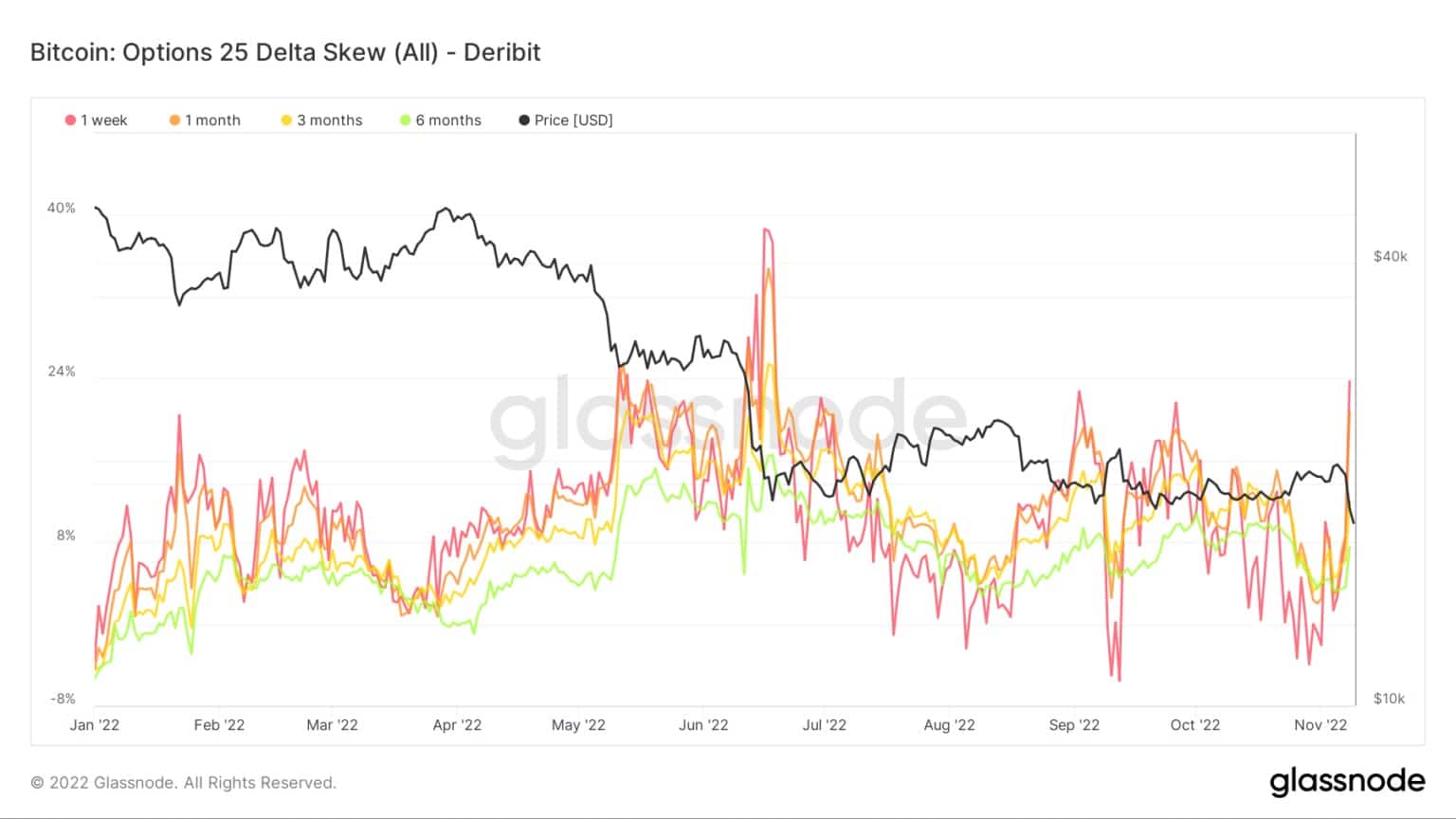

Options 25 Delta Skew

Metrika Options 25 Delta Skew se zabývá poměrem prodejních a kupních opcí vyjádřeným v implikované volatilitě (IV).

U opcí s konkrétním datem expirace se tato metrika zabývá prodejními opcemi s deltou -25 % a kupními opcemi s deltou +25 %, které se započtou, aby se dospělo k datovému bodu. Jinými slovy, jedná se o míru cenové citlivosti opce vzhledem ke změně spotové ceny Bitcoinu.

Jednotlivá období se vztahují k opčním kontraktům, jejichž platnost vyprší za 1 týden, 1 měsíc, 3 měsíce a 6 měsíců.

Vzestup hodnoty 25 Delta Skew ukazuje, že obchodníci se přetahují o prodejní opce, což znamená obrat v sentimentu potvrzený údaji OIPCR.

Zdroj: Glassnode.com