On-Chain-Analyse: Wiedererstarken der Derivatemärkte?")

Letzte Dezemberwoche: Bitcoin (BTC) bewegt sich immer noch innerhalb seiner Range, während die Derivatemärkte ein nicht zu unterschätzendes Wiedererstarken erleben. Darüber hinaus hat das Engagement der Teilnehmer in der Kette Mühe, die Anfang 2021 etablierten Niveaus wieder zu erreichen. On-Chain-Analyse der Situation.

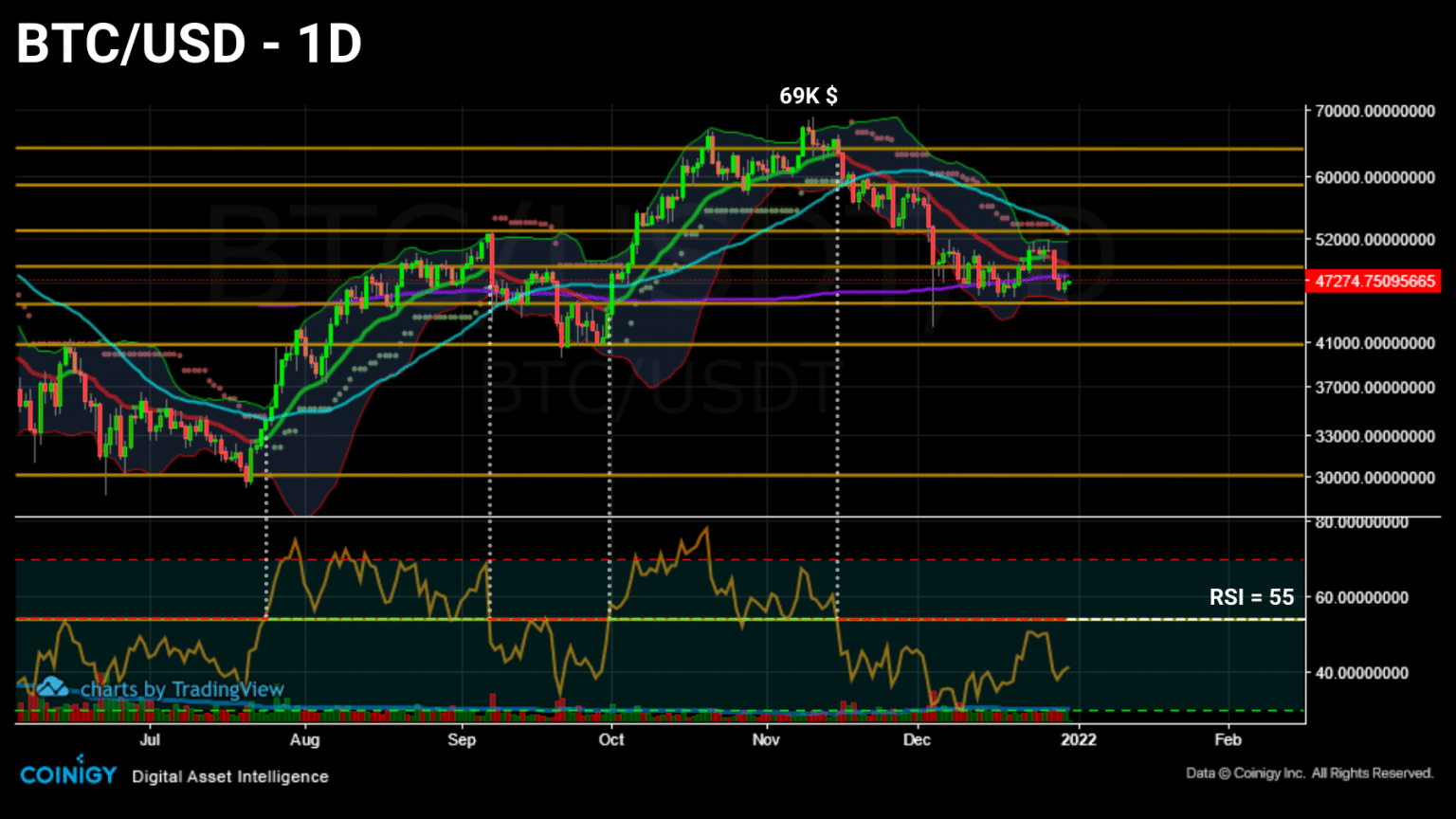

Siebter Test des unteren Endes der Range für Bitcoin (BTC)

Der siebte Test des unteren Endes der Range zwischen $52.000 und $46.500, der Kurs von Bitcoin (BTC) lehnt den 21 eMA daily ab und schließt den 200 sMA daily.

Tages-Chart des Bitcoin (BTC)-Kurses (Quelle: Coinigy)

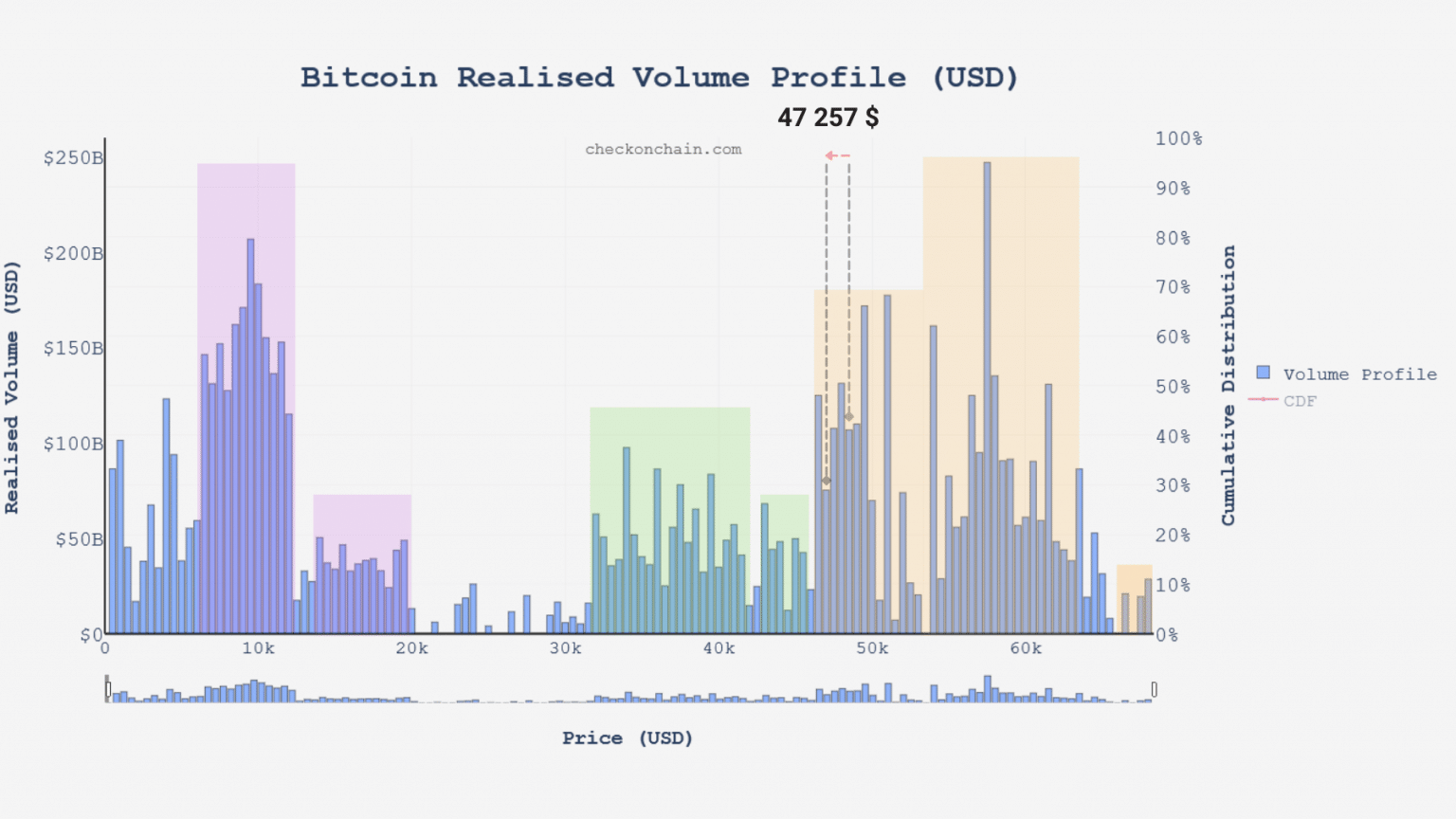

Bitcoin (BTC) bewegt sich immer noch innerhalb eines mäßig dichten Volumenclusters, wobei der Bereich um $50.000 als kurzfristig zu überwindende Schwelle dient.

Chart des realisierten Volumens von Bitcoin (BTC) (Quelle: checkonchain.com)

In dieser Woche analysieren wir den Anstieg der Zuflüsse zu den Handelsplattformen, bevor wir die schnelle Erholung des Einflusses der Derivatemärkte auf den BTC-Preis und die Entwicklung des Engagements der Teilnehmer im Laufe des Jahres beobachten.

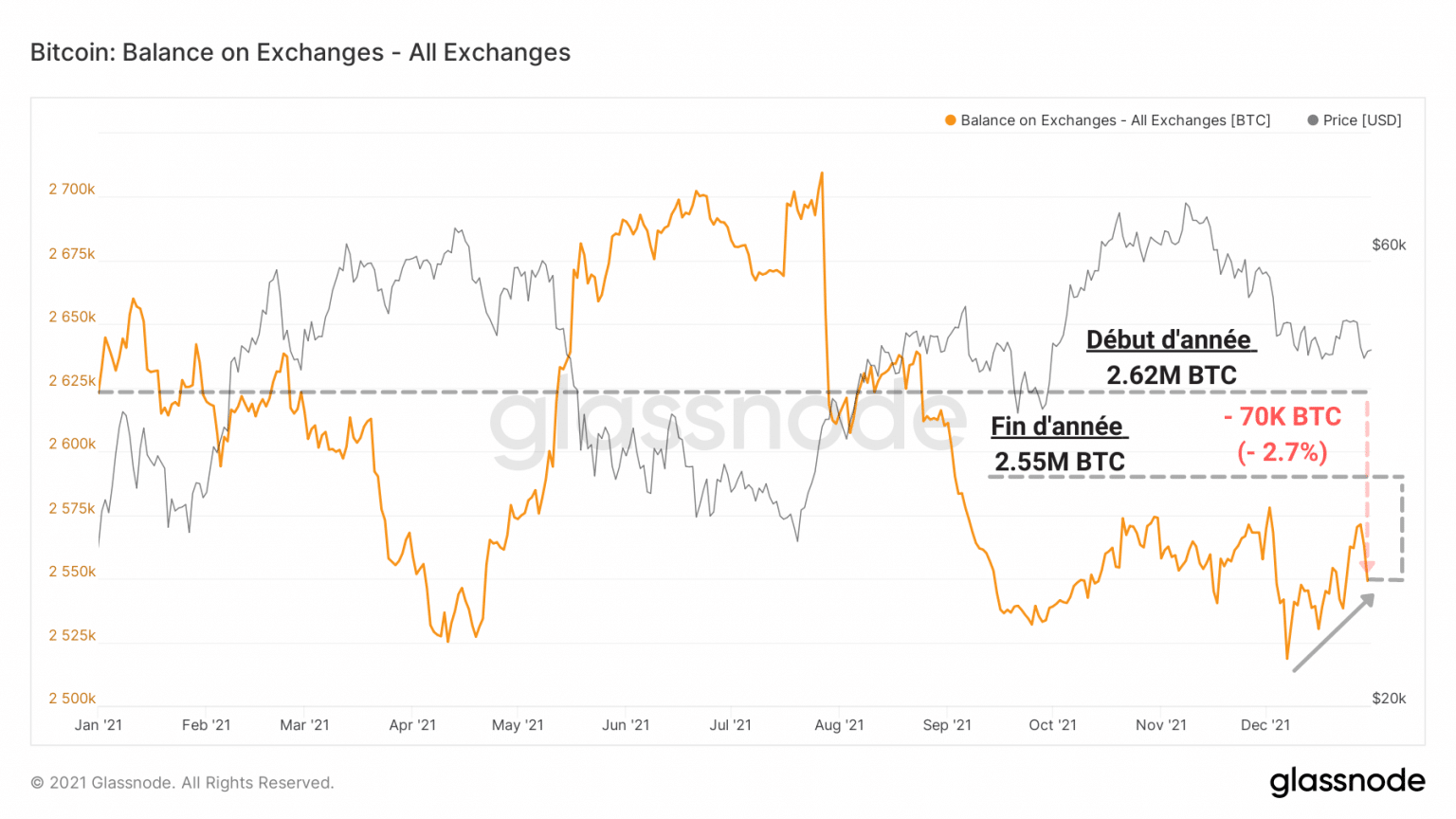

Einzahlungen zum Jahresende an den Börsen

Zunächst sollten wir feststellen, dass Bitcoin (BTC) innerhalb eines mäßig dichten Volumenclusters voranschreitet, in dem der Bereich von 50.000 $ als kurzfristig zu überwindende Schwelle dient. seit unserer Feststellung vom 17. Dezember.

Obwohl es sich hierbei um ein Zeichen der Vorsicht einiger Investoren handeln könnte, könnte dieser Mikrotrend auch auf die Neigung einer großen Anzahl von Teilnehmern zurückzuführen sein, einen Teil ihrer Chips zu verkaufen, um ihre Ausgaben zum Jahresende zu finanzieren oder Verluste für das nächste Steuerjahr zu melden.

Chart der Handelsreserven (Quelle: Glassnode)

Endlich werden die Handelsreserven in diesem Jahr nur eine sehr geringe Nettoveränderung erfahren haben, obwohl der Abwärtstrend aus langfristiger Sicht intakt bleibt.

Von 2,62 Millionen BTC Anfang des Jahres auf 2,55 Millionen BTC heute ist das ein Nettorückgang von 70.000 BTC, was einer Reduzierung um 2,7% entspricht.

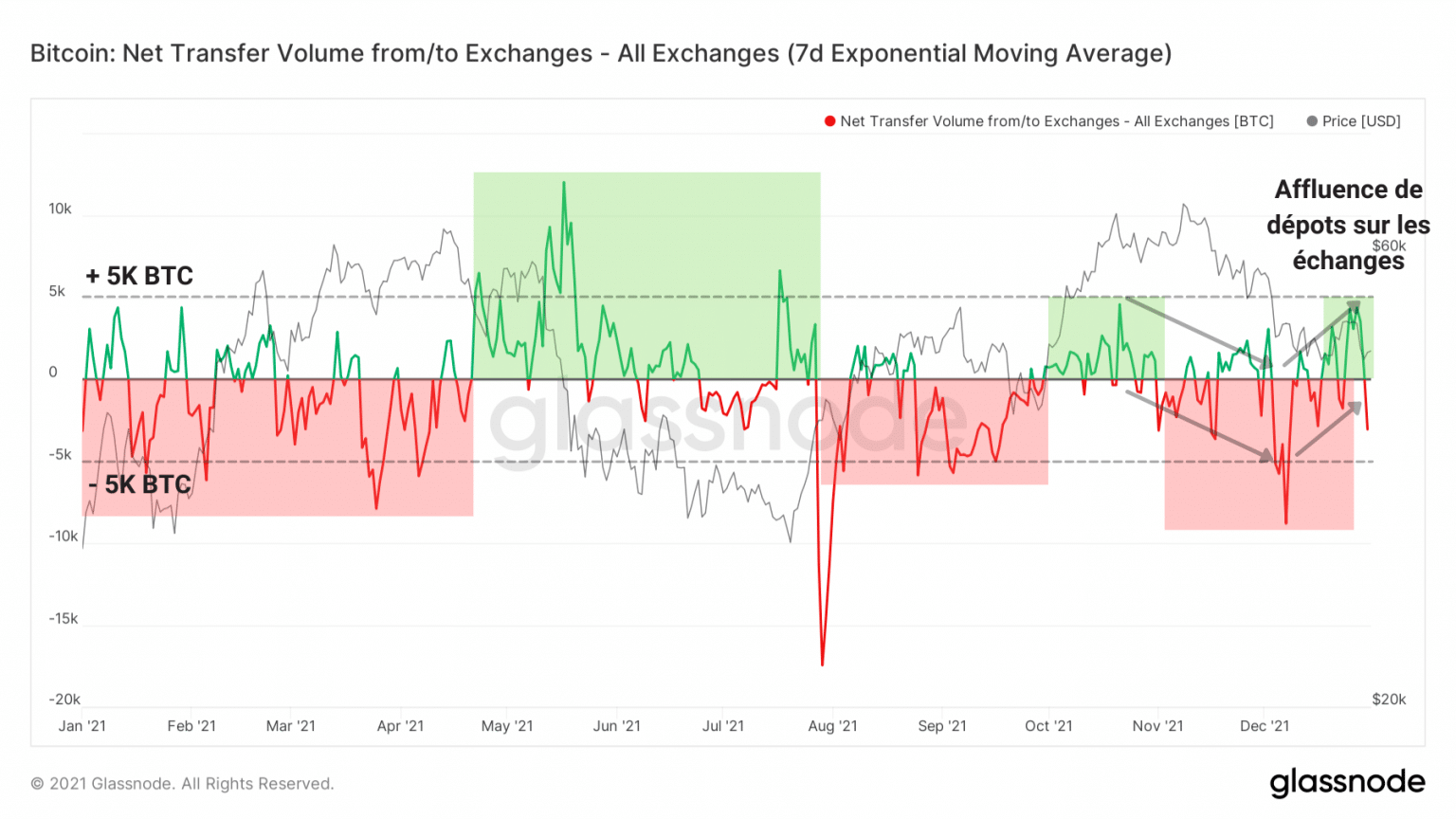

Wir können dieses Verhalten deutlich am Nettotransfervolumen des Handels erkennen, das das ganze Jahr über zwischen plus und minus 5.000 BTC schwankte.

Chart des Netto-Transfervolumens (Quelle: Glassnode)

In der letzten Woche haben wir jedoch eine weitere Umkehrung erlebt: Die Zuflüsse dominierten wieder, während Bitcoin (BTC) sich in der Nähe seiner Unterstützung befindet.

In der nächsten Zeit sollte dieser Trend beobachtet werden, um festzustellen, ob er sich im Januar 2022 abschwächen oder verstärken wird.

Wiedererstarken der Derivatemärkte

Wenden wir uns nun der Dynamik des Derivatemarkts zu, dem Nemesis des Spotmarkts, wo die Spekulation auf Hochtouren läuft.

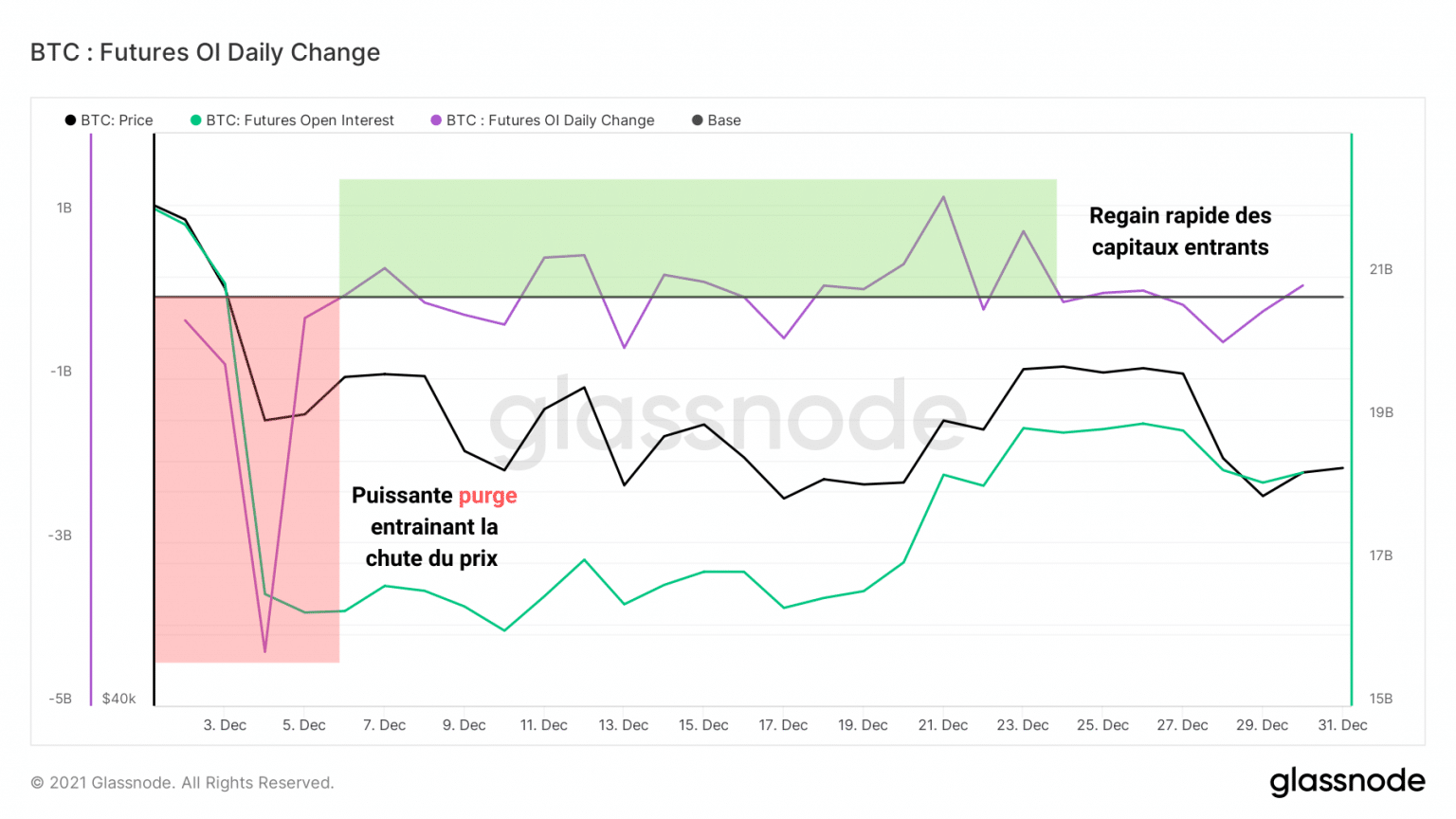

Während die aufeinanderfolgenden Liquidationswellen im November und Dezember diese Umgebung von ihrer übermäßigen Hebelwirkung zu reinigen schienen, scheint dieser Effekt nur von kurzer Dauer gewesen zu sein.

Denn nach der Bereinigung Anfang Dezember (rot) flossen schnell wieder Gelder in die Futures-Kontrakte (grün).

Chart der täglichen Veränderung des Open Interest (Quelle: Glassnode)

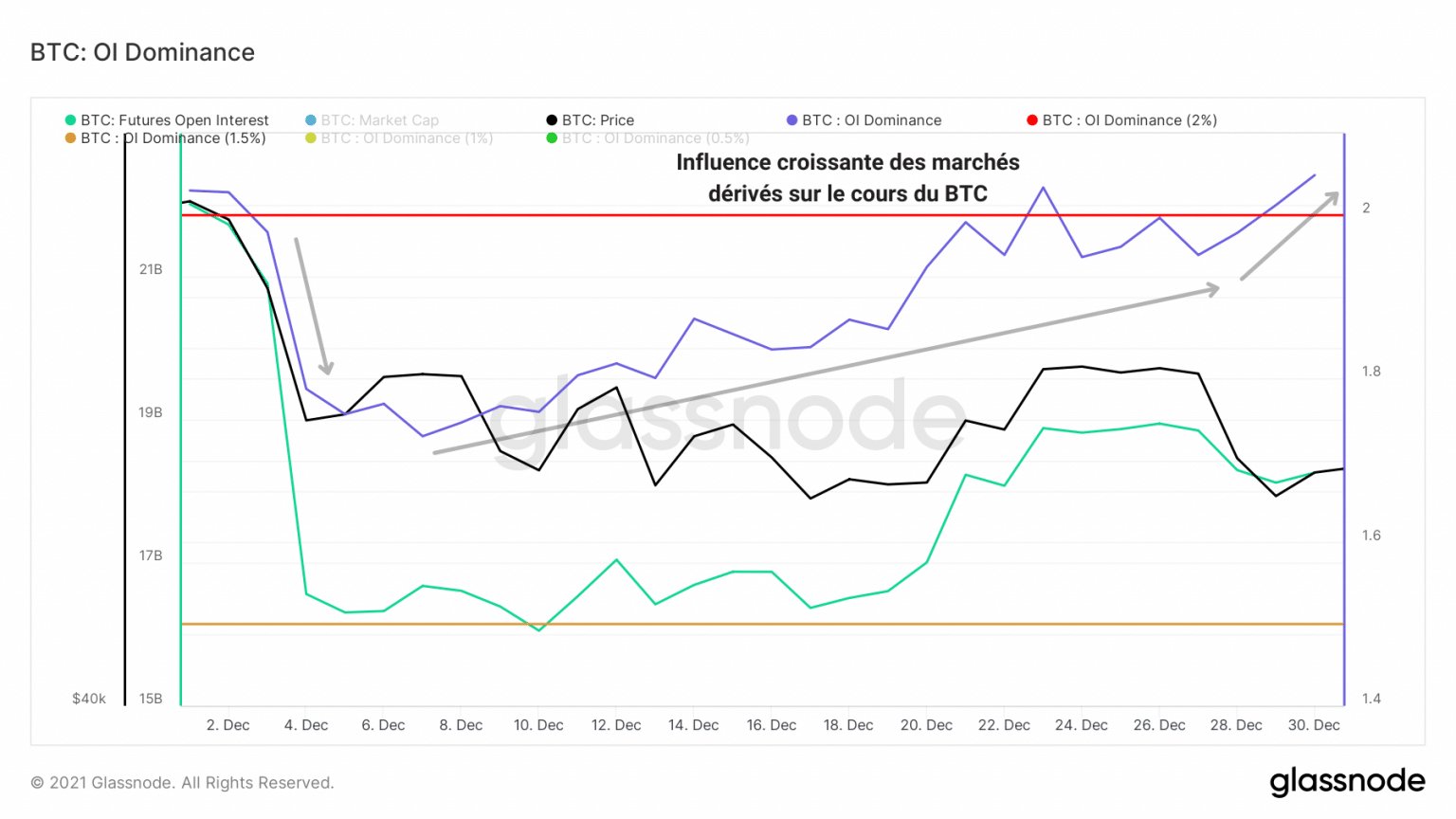

Dieses wiedererwachte Interesse an der Risikoübernahme ist nicht ohne die damit einhergehende Kehrseite: den wachsenden Einfluss der Spekulation auf den Spotmarkt.

Die Dominanz des offenen Interesses hat erneut die 2%-Schwelle überschritten, bei der der Einfluss der Derivatemärkte ausreicht, um den Kurs von Bitcoin (BTC) je nach Umfang, Häufigkeit und Richtung der Liquidationen zu schwächen oder zu heben.

Chart der Dominanz des offenen Interesses (Quelle: Glassnode)

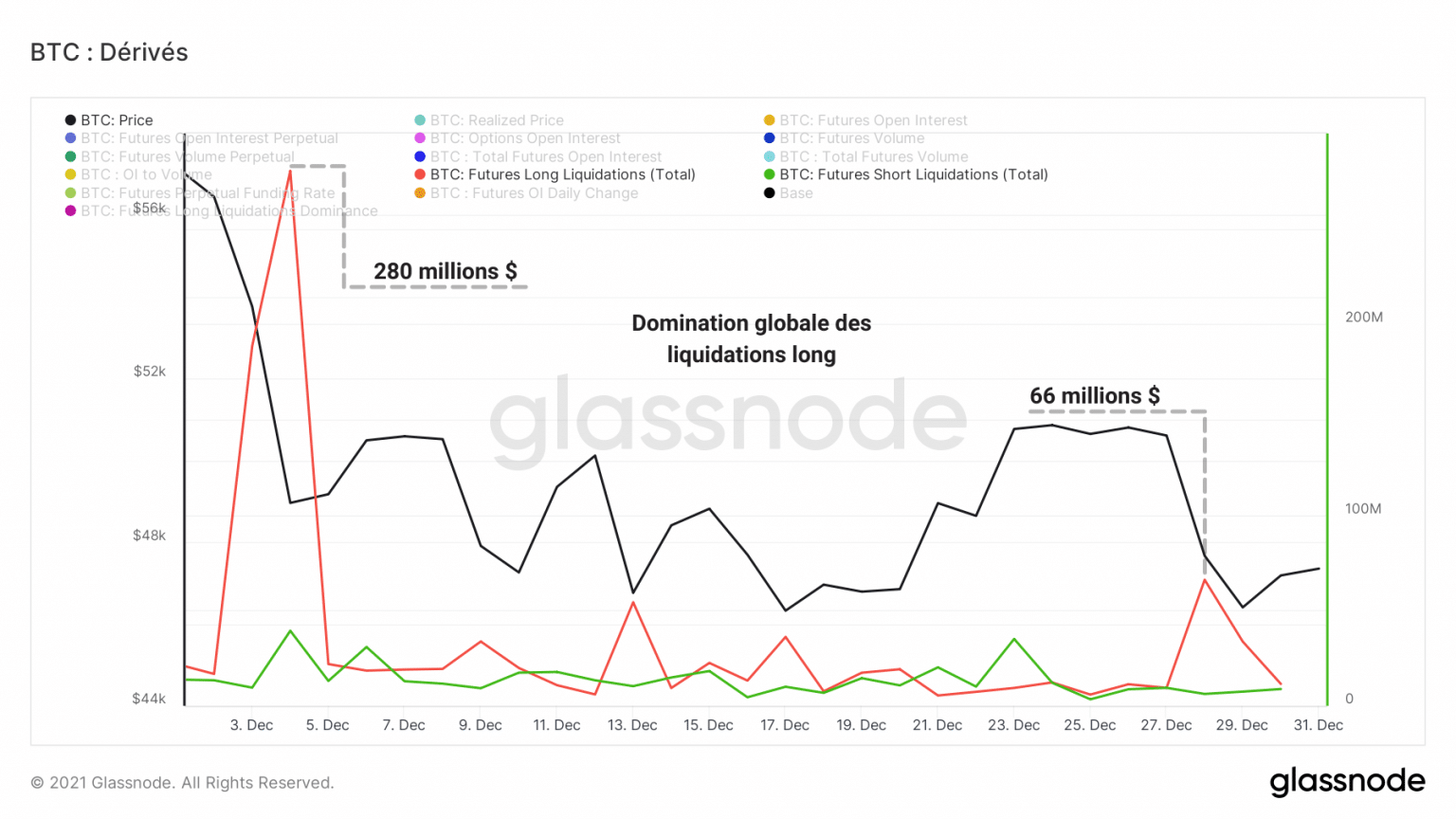

Zum jetzigen Zeitpunkt wäre es angebracht, bei Investitionen vorsichtig zu sein, da die Wahrscheinlichkeit einer weiteren Kaskade von Ausverkäufen von Tag zu Tag steigt.

Außerdem ist es noch zu früh, um zu erahnen, in welche Richtung sich der Markt um die Jahreswende 2022 bewegen wird, obwohl die Untersuchung der Liquidationen in den kommenden Wochen hilfreich sein wird.

Derzeit ist es so, dass die bullishen Spekulanten seit der Säuberung Anfang Dezember eine mäßig dominante Liquidationsrate beibehalten, während die Shorties größtenteils kaum betroffen sind.

Chart der Liquidationen von Future-Kontrakten (Quelle: Glassnode)

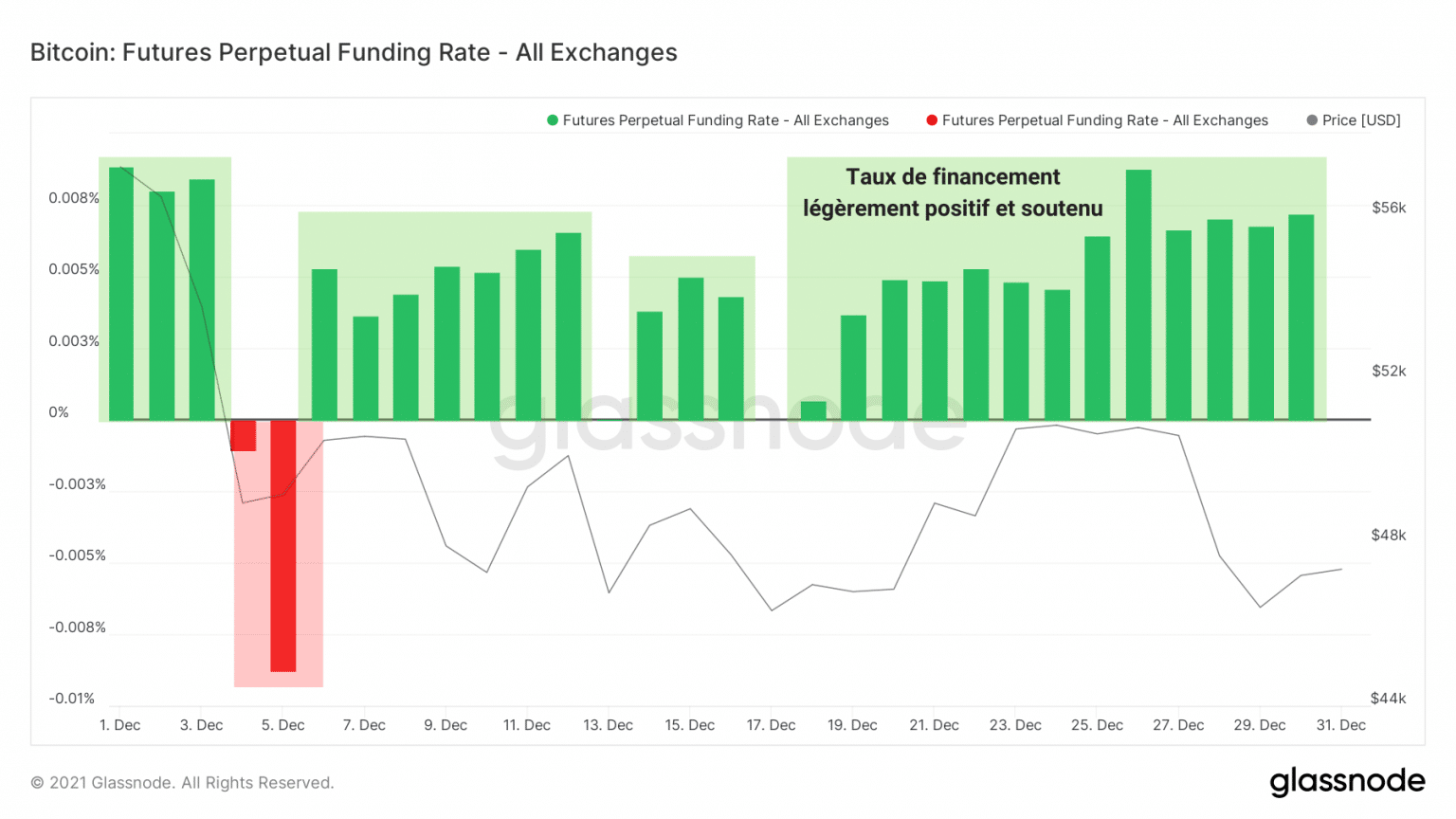

Fügen wir diesen Beobachtungen die Tatsache hinzu, dass die Finanzierungsrate für ewige Zukunftskontrakte leicht positiv (☻ 0,01%) und nachhaltig ist.

Dies bedeutet, dass die Spekulanten weiterhin einen moderaten bullischen Bias haben, aber angesichts der aktuellen Marktlage keine übermäßigen Risiken eingehen.

Chart der Finanzierungsrate von Future-Kontrakten (Quelle: Glassnode)

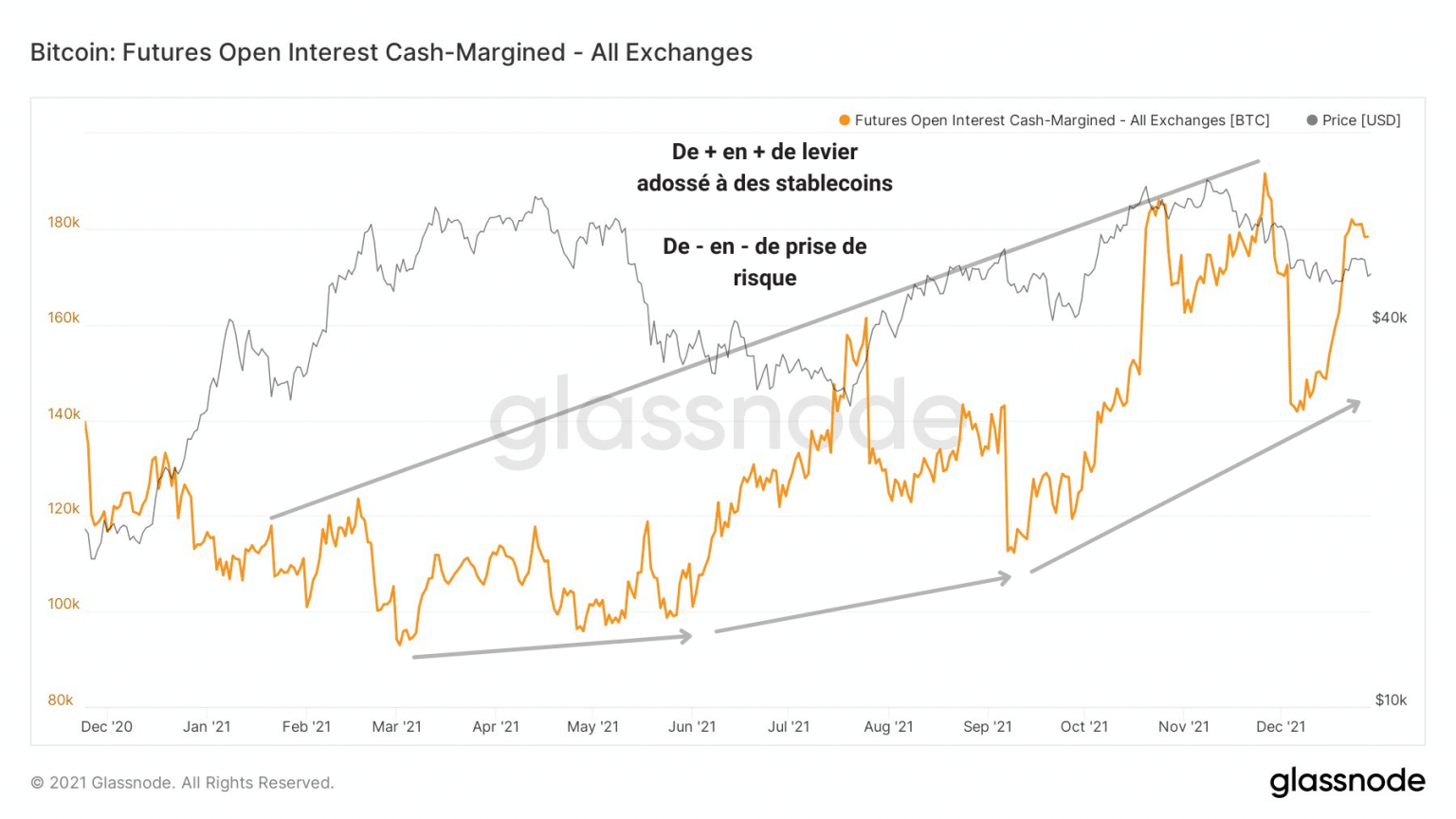

Untermauert wird dieser Mangel an Aggressivität durch die Tatsache, dass die mit Stablecoins unterlegte Hebelwirkung das ganze Jahr über weiter zunahm.

Indem sie sich dafür entscheiden, Stablecoins statt nativer Token als Sicherheit zu hinterlegen, schützen sich die Spekulanten vor der Volatilität, indem sie ihr Verlustrisiko (und Gewinnrisiko) verringern.

Chart des mit Stablecoins besicherten Open Interest (Quelle: Glassnode)

Dieser Trend deutet darauf hin, dass ein Teil der Teilnehmer an den Derivatemärkten, obwohl sie von der Idee eines hohen Gewinns angezogen werden, sich im Moment für die Karte des geringeren Risikos entschieden haben.

Die Händler fehlen

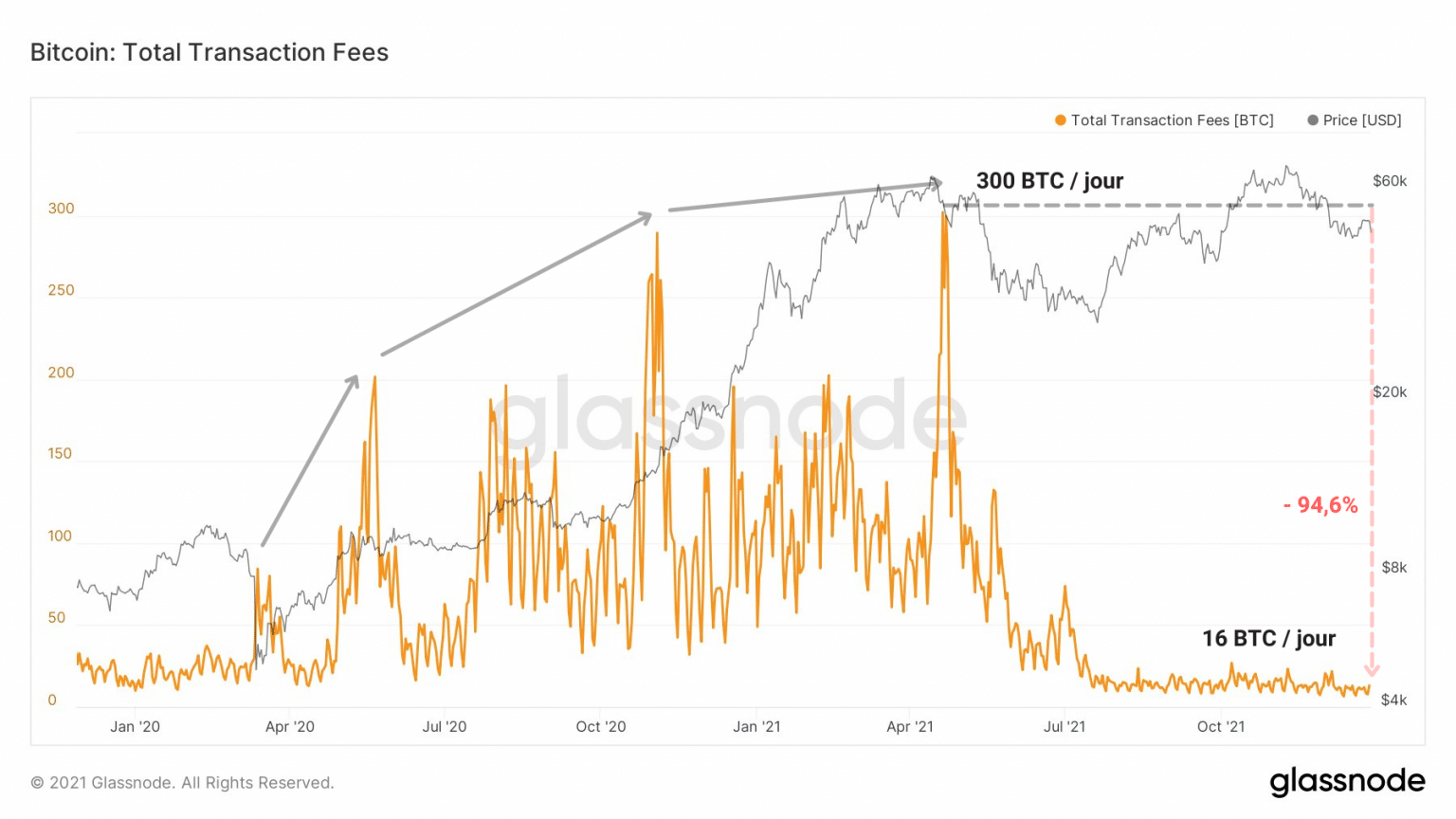

Schließen wir diese Analyse mit der Feststellung, dass sich das Engagement der im Netzwerk vertretenen Einheiten im Laufe dieses Jahres deutlich verändert hat.

Hervorgehoben durch die drastisch gesunkenen Transaktionsgebühren, ist die Nutzung des Netzwerks seit der Kapitulation im Mai stark zurückgegangen.

Chart der Transaktionsgebühren von Bitcoin (BTC) (Quelle: Glassnode)

Wie bereits vor einigen Wochen erwähnt, haben sich einige Entitäten, die während der Phase der hohen Volatilität im Abwärtstrend herausgeschleudert wurden, noch immer nicht von diesem Trauma erholt.

Und einige werden sich nie davon erholen. Wie bei jeder Kapitulation bleibt nur eine Minderheit übrig, während die Mehrheit in Panik gerät.

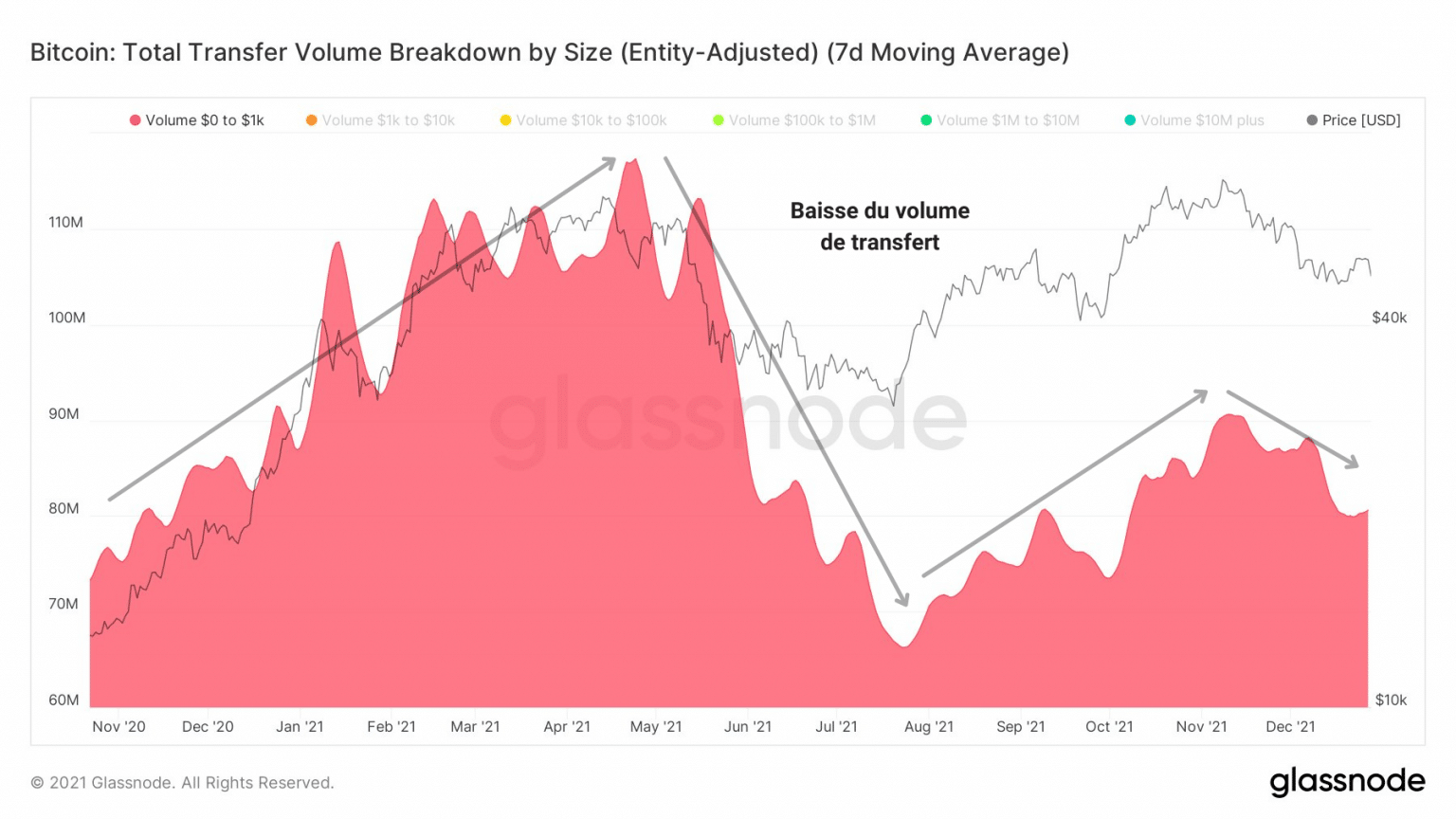

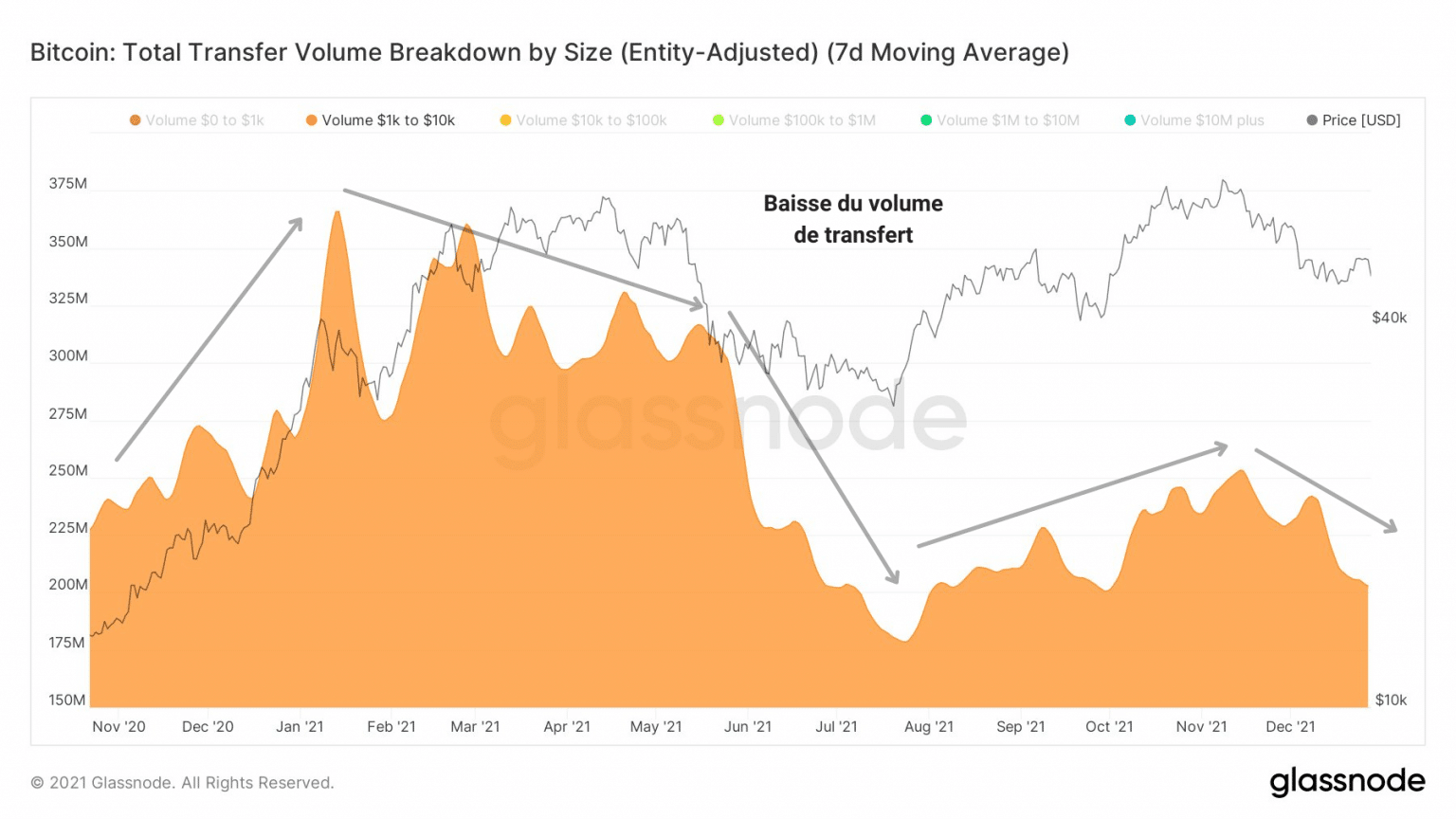

Dieses Verhalten zeigt sich deutlich in den Kurven des Transfervolumens verschiedener Transaktionsgrößen.

Die Einzelhändler, die oft mit kleinen Transaktionen (0 bis 10 US-Dollar) in Verbindung gebracht werden, fehlen seit dem Frühjahr als Akteure, die für die Annahme und Nutzung von Bitcoin (BTC) durch die Bevölkerung notwendig sind.

Chart des Transfervolumens von Transaktionen zwischen 0 und 1 Dollar (Quelle: Glassnode)

In der Tat konnte das Transfervolumen weder bei Mikrozahlungen (0 bis 1 Dollar) noch bei kleinen Zahlungen (1 bis 10 Dollar) jemals wieder das Niveau von vor Mai erreichen.

Dieser Rückgang des Transfervolumens, der auf ein mangelndes Engagement der Einzelhändler, aber auch der Kleinanleger zurückzuführen ist, war einer der stärksten bärischen Aspekte, die von der Gemeinschaft erwähnt wurden, um den Eintritt des Marktes in den Bärenmarkt anzukündigen.

Chart des Transfervolumens von Transaktionen zwischen 1 und 10 Dollar (Quelle: Glassnode)

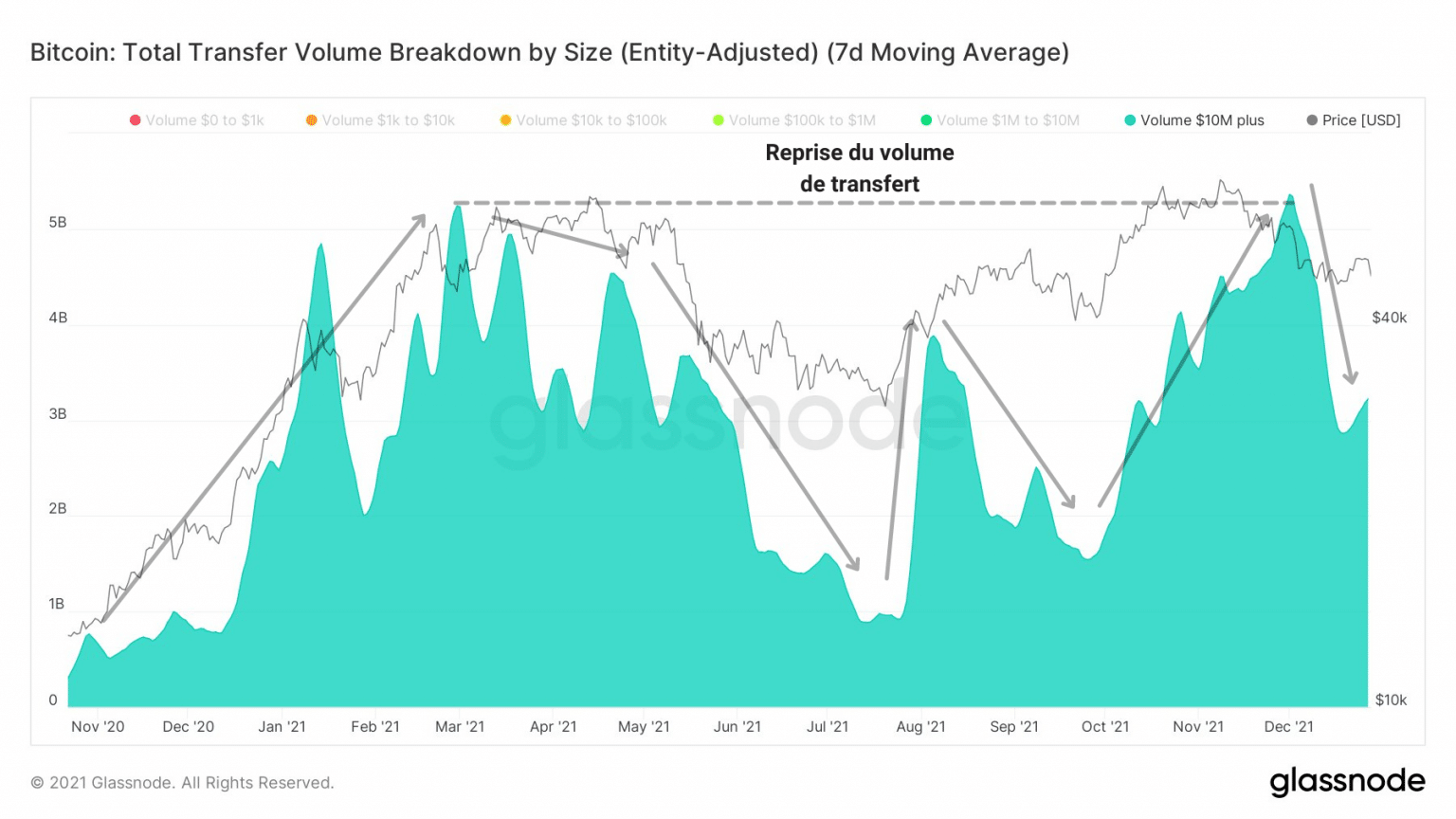

Trotz dieser geringeren Nutzung des Kanals scheint es, als hätten die großen Unternehmen, Investmentfonds und institutionellen Akteure nicht das Ende der aktuellen Aufwärtsphase eingeläutet, die von einigen als Makro-Range bezeichnet wird.

Symbolisiert durch Transaktionen im Wert von mehr als 10 Millionen US-Dollar haben sich diese Einheiten schnell von der Kapitulation im Mai erholt und sind nun wieder ähnlich engagiert wie Anfang 2021.

Chart des Transfervolumens von Transaktionen, die 10 Millionen US-Dollar übersteigen (Quelle: Glassnode)

Was auch immer man denken mag, dieses Jahr markiert den Beginn eines völlig neuen Kapitels für Bitcoin als Netzwerk und als Markt.

Die Ankunft der institutionellen Anleger, die Entwicklung der Derivatemärkte, das Aufkommen des Lightning Network und die Popularisierung der On-Chain-Analyse haben Bitcoin zugänglicher, verständlicher, effizienter, aber auch manipulierbarer gemacht.

Zusammenfassung

Zusammenfassend lässt sich sagen, dass sich die Handelsströme im Laufe des Jahres kaum verändert haben, obwohl der Transfer von Token von den LTHs zu den STHs nach der Kapitulation im Mai die Hauptdynamik darstellte.

Der Anstieg der Volatilität und Risiken mit sich bringenden Derivatemärkten so kurz nach der Bereinigung Anfang Dezember zeigt uns, dass die Spekulanten auch in den kommenden Monaten auf dem Markt präsent bleiben wollen.

Schließlich deutet die mangelnde Nutzung der Chain durch Händler und Kleinanleger darauf hin, dass die Akzeptanz von Bitcoin durch Einzelpersonen noch einen langen Weg vor sich hat.