: Rynki instrumentów pochodnych wracają do gry?")

Ostatni tydzień grudnia: Bitcoin (BTC) nadal porusza się w swoim zakresie, podczas gdy rynki instrumentów pochodnych doświadczają odrodzenia siły, której nie należy przeoczyć. Ponadto, zaangażowanie uczestników w blockchain z trudem powraca do poziomu z początku 2021 roku. Analiza sytuacji na łańcuchu

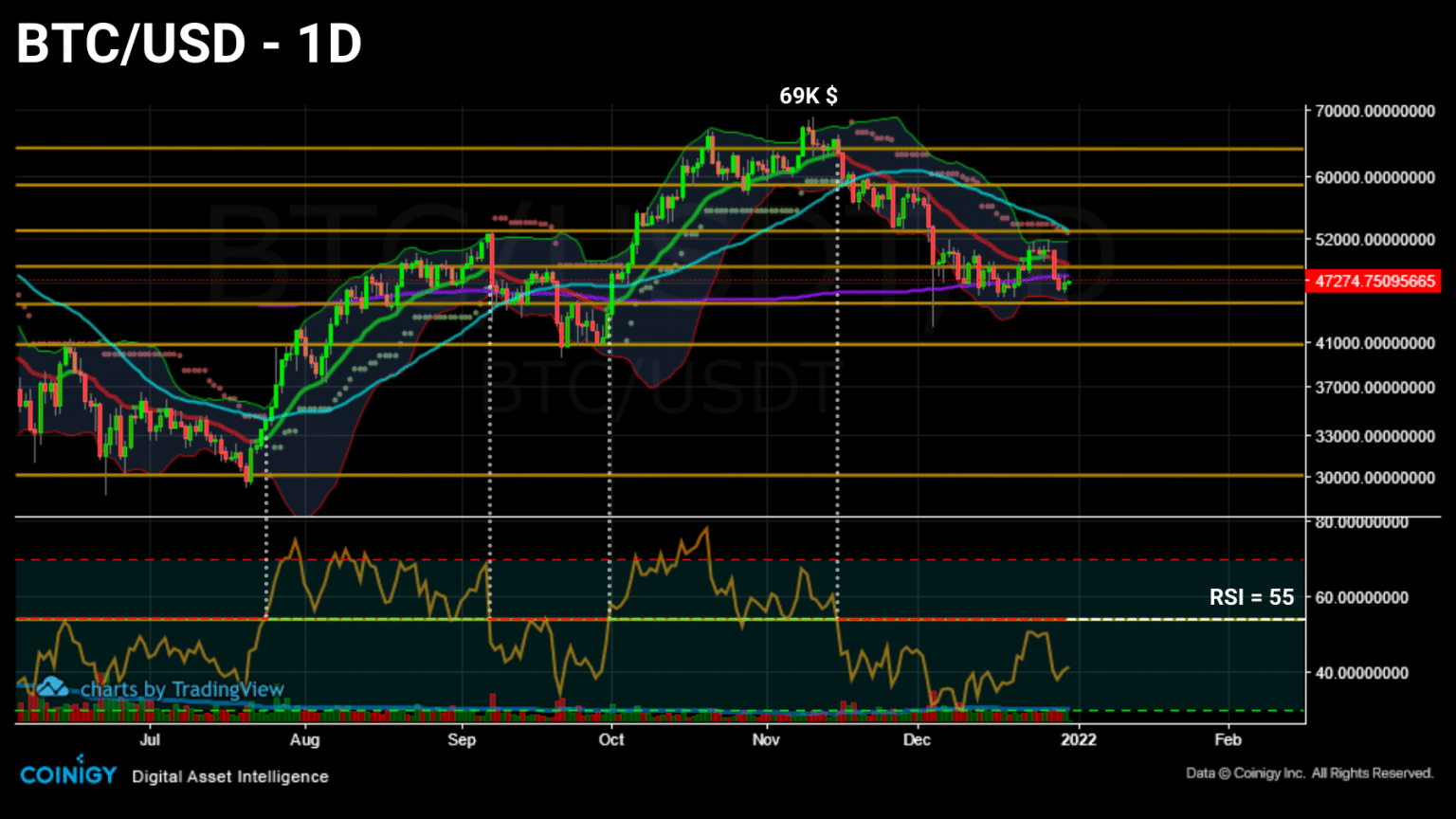

Siedemnasty test dolnej granicy zakresu dla bitcoina (BTC)

Testując po raz siódmy dolną granicę przedziału pomiędzy 52.000 a 46.500 dolarów, cena bitcoina (BTC) odrzuca 21 eMA dzienną i zamyka 200 sMA dzienną.

Wykres dzienny ceny Bitcoina (BTC) (Źródło: Coinigy)

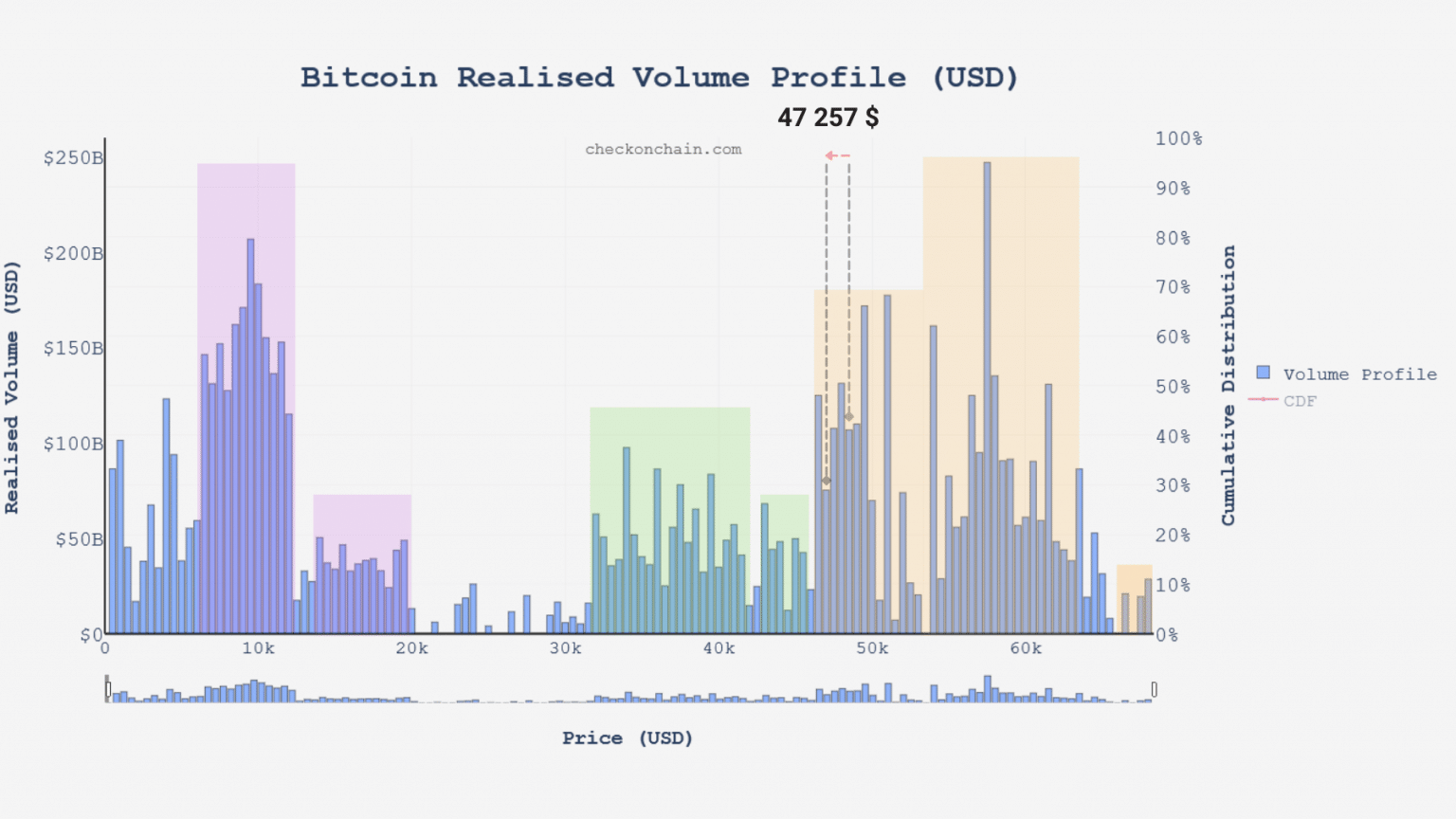

Bitcoin (BTC) nadal handlowany jest w umiarkowanie gęstym klastrze wolumenu z obszarem $50,000 służącym jako próg do przełamania w krótkim terminie.

Realized Volume Chart of Bitcoin (BTC) (Source: checkonchain.com)

W tym tygodniu przyglądamy się odrodzeniu napływów na platformach giełdowych przed obserwacją szybkiego wznowienia wpływu rynków instrumentów pochodnych na cenę BTC oraz ewolucji zaangażowania uczestników w ciągu roku.

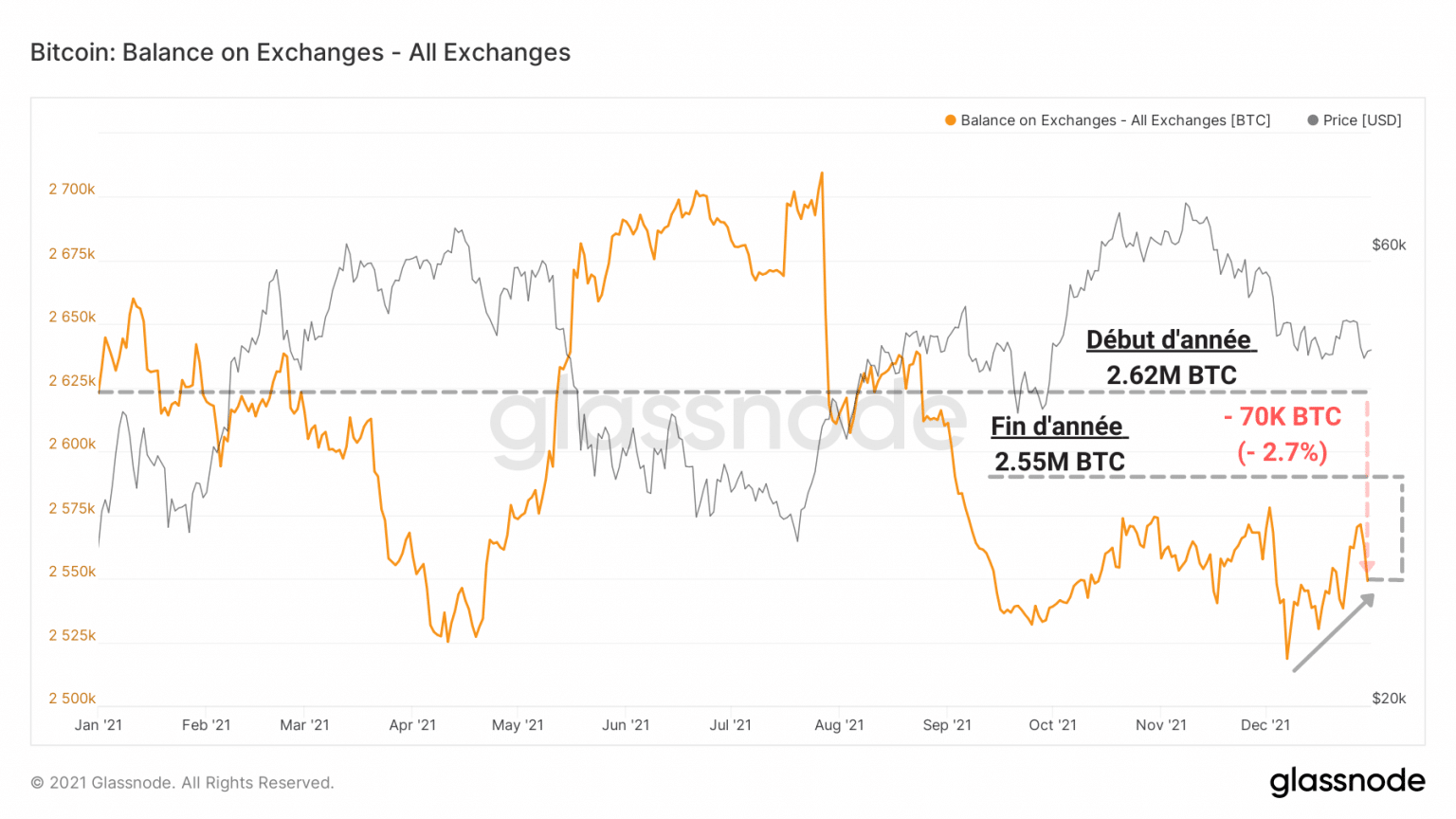

Roczny koniec depozytów na giełdach

Na początek zauważmy, że Bitcoin (BTC) postępuje w ramach umiarkowanie gęstego klastra wolumenowego, gdzie obszar 50.000 USD służy jako próg do naruszenia w krótkim terminie. od naszej obserwacji z 17 grudnia.

Chociaż może to być oznaką ostrożności ze strony niektórych inwestorów, ten mikro-trend można również wyjaśnić skłonnością znacznej liczby uczestników do sprzedaży części swoich tokenów w celu sfinansowania wydatków na koniec roku lub zgłoszenia strat w kolejnym roku fiskalnym.

Wykres rezerw walutowych (Źródło: Glassnode)

Ogólnie rzecz biorąc, rezerwy walutowe odnotowały w tym roku jedynie bardzo niewielką zmianę netto, choć z perspektywy długoterminowej tendencja spadkowa pozostaje nienaruszona.

Z 2,62 mln BTC na początku roku do 2,55 mln BTC dzisiaj, jest to spadek netto o 70 000 BTC, czyli o 2,7%.

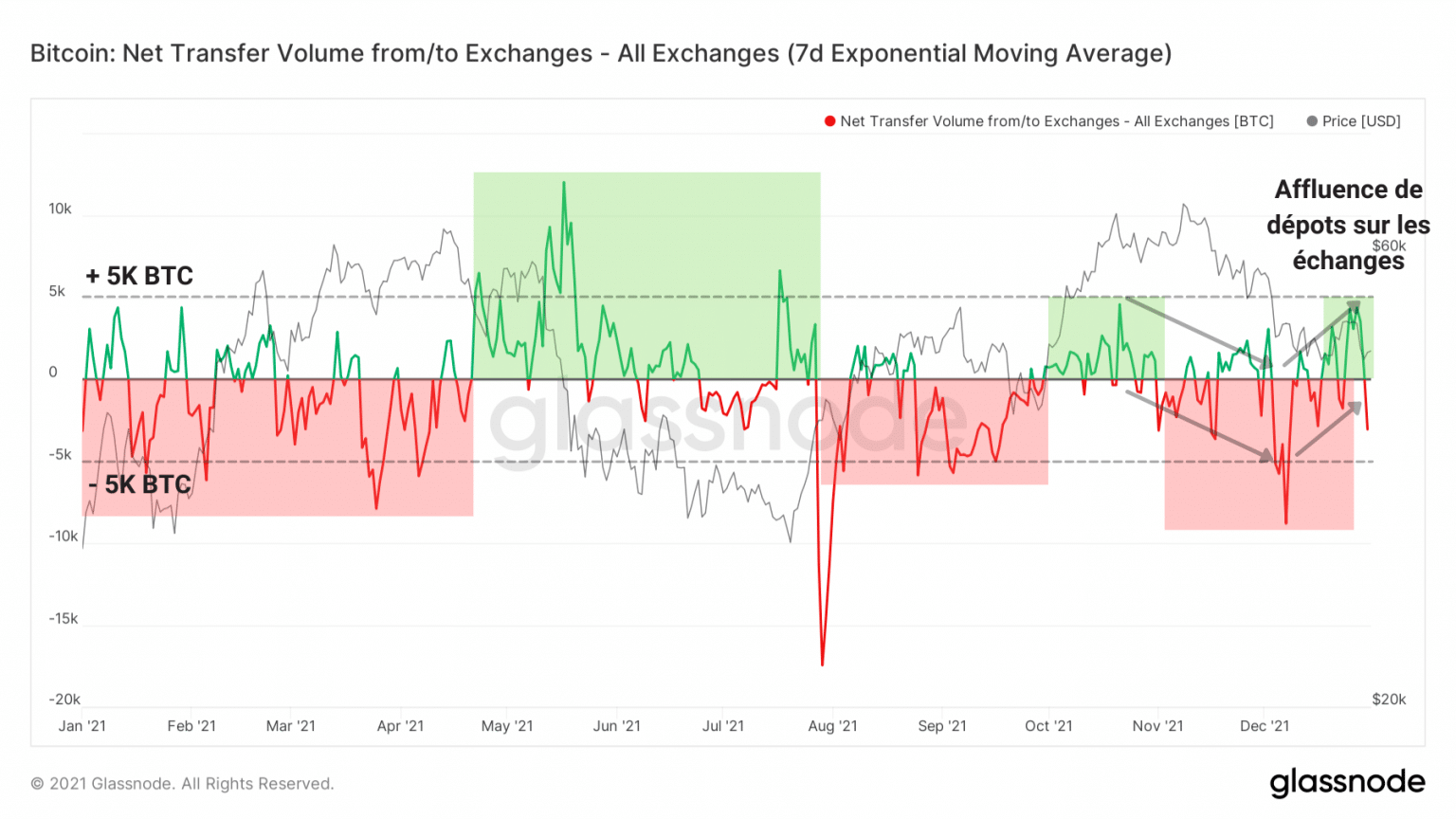

Widać to wyraźnie na przykładzie wolumenu transferu netto giełd, który przez cały rok oscylował między plus a minus 5 000 BTC.

Net Trade Transfer Volume Chart (Source: Glassnode)

To powiedziawszy, w ciągu ostatniego tygodnia widzieliśmy kolejne odwrócenie, z napływami dominującymi ponownie, gdy bitcoin (BTC) siedzi w pobliżu swojego wsparcia.

W najbliższej przyszłości warto obserwować ten trend, aby przekonać się, czy w styczniu 2022 roku ulegnie on złagodzeniu lub wzmocnieniu.

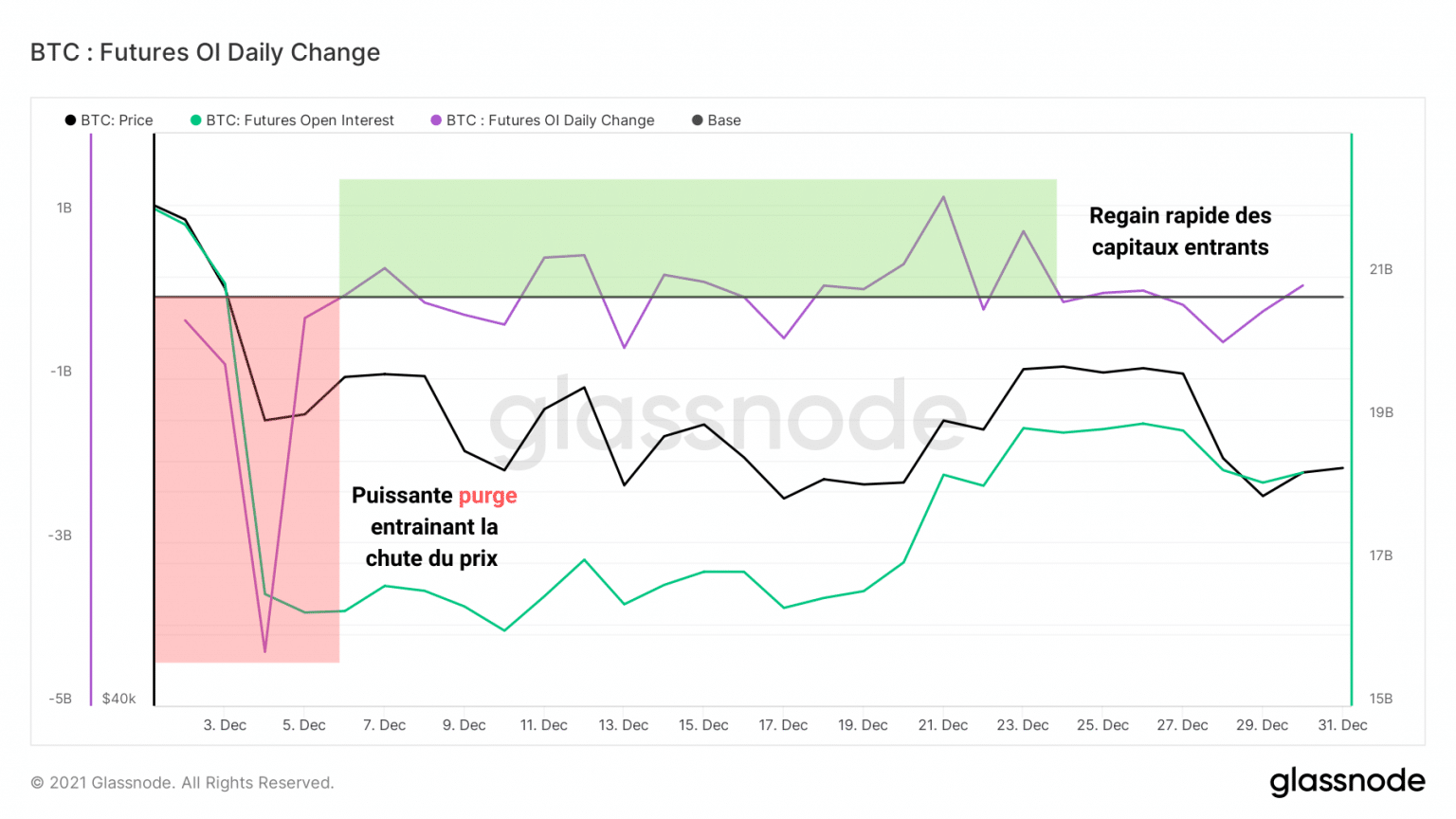

Rynki instrumentów pochodnych zyskują na sile

Przyjrzyjmy się teraz dynamice rynku instrumentów pochodnych, nemezis rynku kasowego, na którym panuje spekulacja.

Choć wydawało się, że kolejne fale likwidacji w listopadzie i grudniu oczyściły to środowisko z nadmiaru dźwigni, wydaje się, że efekt ten był krótkotrwały.

Rzeczywiście, środki przeznaczone na przyszłe kontrakty szybko napłynęły (zielony) po czystce z początku grudnia (czerwony).

Wykres dziennej zmienności otwartego zainteresowania (Źródło: Glassnode)

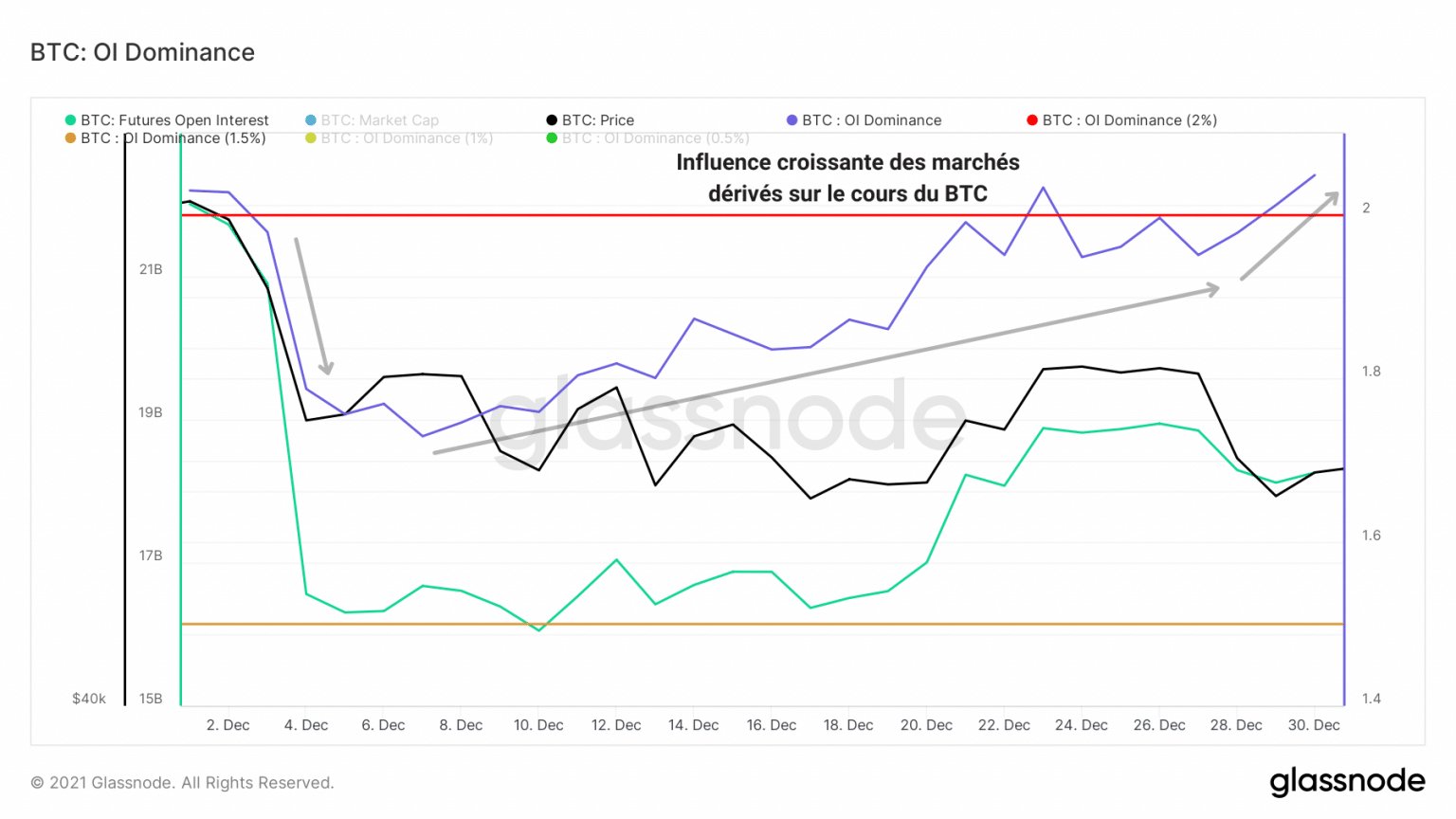

Ten powrót zainteresowania podejmowaniem ryzyka nie jest pozbawiony towarzyszącego mu backlashu: rosnącego wpływu spekulacji na rynku spot.

Ilustruje to fakt, że dominacja otwartego zainteresowania ponownie przekroczyła próg 2%, czyli poziom, przy którym wpływ rynków instrumentów pochodnych jest wystarczający, aby spowodować spadek lub wzrost ceny bitcoina (BTC), w zależności od wielkości, częstotliwości i kierunku likwidacji.

Open interest dominance chart (Source: Glassnode)

Na tym etapie należałoby zachować ostrożność w inwestycjach, gdyż prawdopodobieństwo nowej kaskady wyprzedaży rośnie z dnia na dzień.

Co więcej, jest jeszcze zbyt wcześnie, aby zgadywać, gdzie rynek będzie zmierzał na przełomie roku 2022, choć analiza wyprzedaży będzie przydatna w nadchodzących tygodniach.

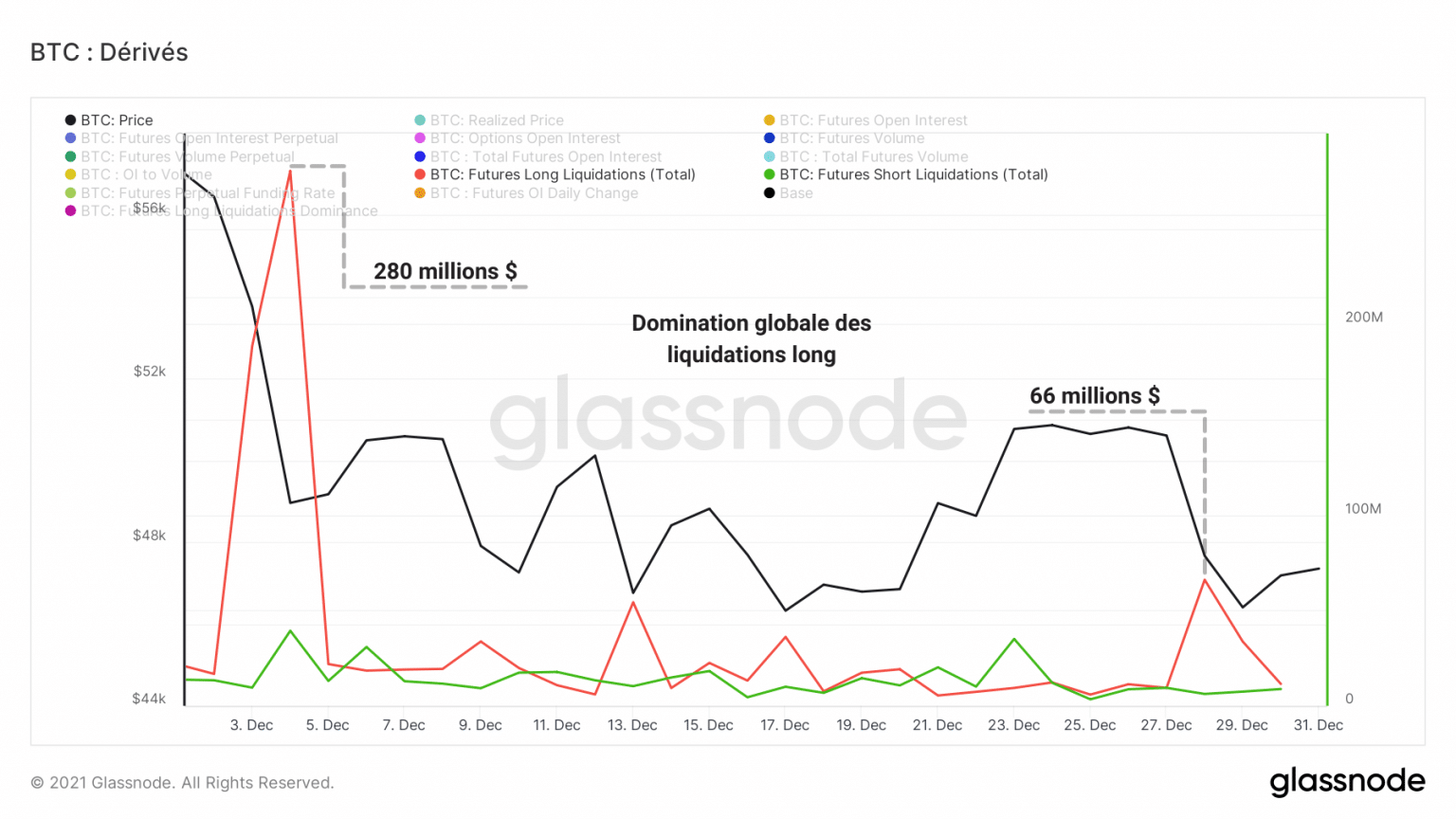

W chwili obecnej byczy spekulanci utrzymują umiarkowanie dominujące tempo wyprzedaży od początku grudniowej czystki, podczas gdy shorty pozostają w większości nienaruszone.

Wykres likwidacji kontraktów terminowych (Źródło: Glassnode)

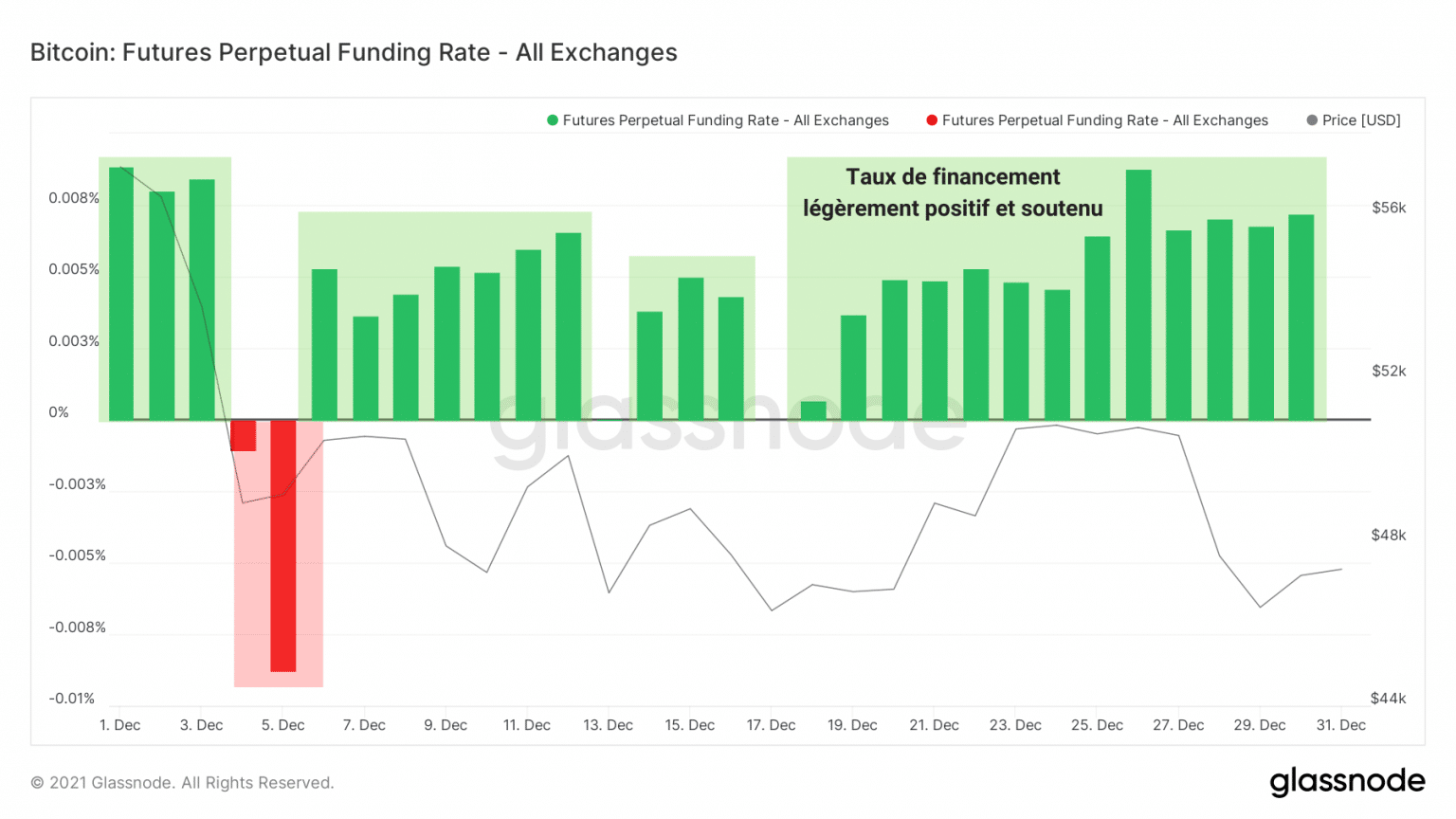

Do tych obserwacji należy dodać fakt, że stopa finansowania kontraktów terminowych typu perpetual jest lekko dodatnia (☻ 0,01%) i trwała.

Sugeruje to, że spekulanci utrzymują umiarkowane nastawienie do byków, ale nie podejmują nadmiernego ryzyka, biorąc pod uwagę obecny stan rynku.

Wykres przyszłych stóp finansowania kontraktów (Źródło: Glassnode)

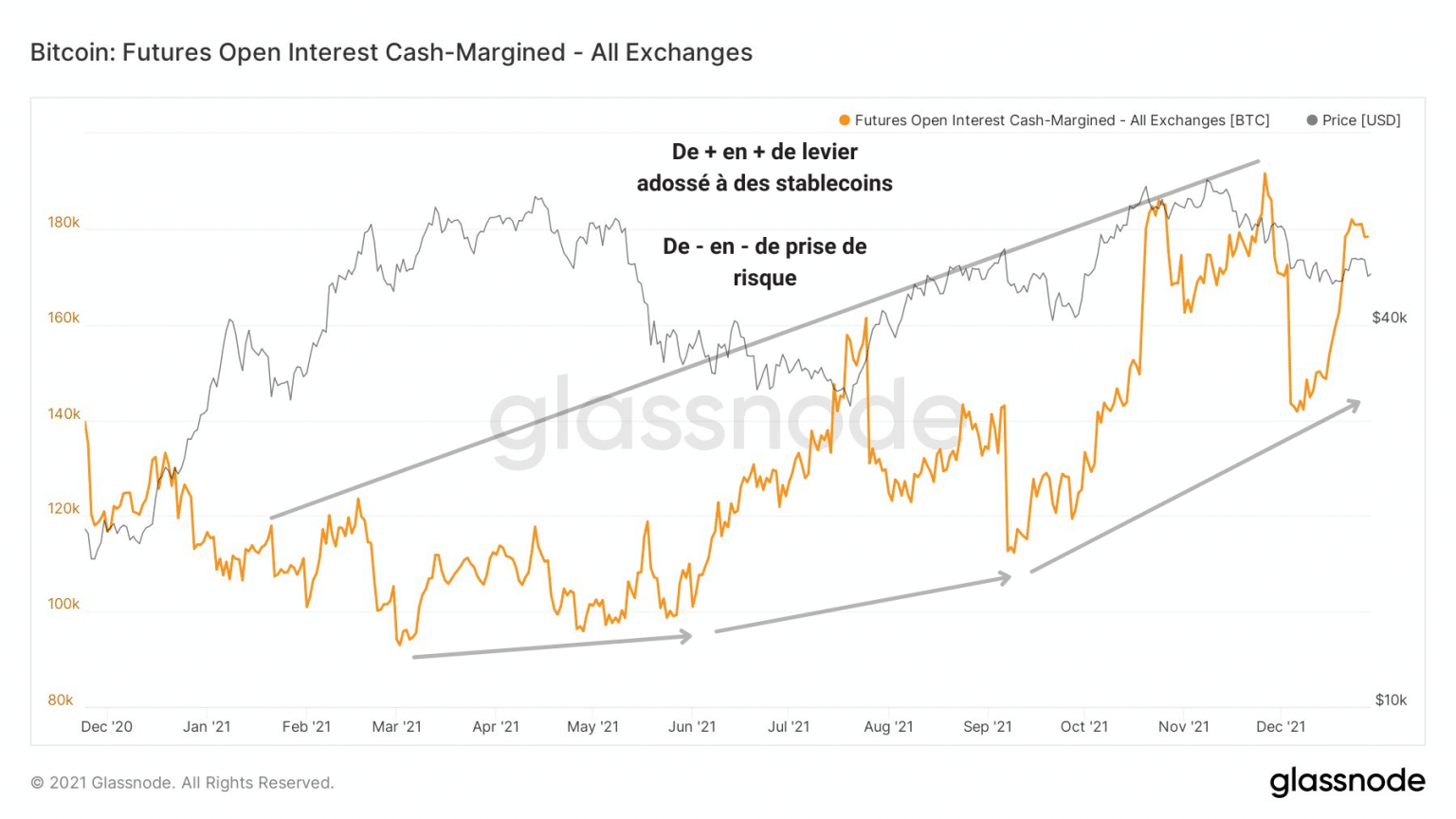

Potwierdzając ten brak agresywności, dźwignia finansowa oparta na stablecoinach nadal rosła przez cały rok.

Decydując się na dostarczenie stablecoinów jako zabezpieczenia zamiast rodzimych tokenów, spekulanci chronią się przed zmiennością, zmniejszając ryzyko straty (i zysku).

Wykres otwartego zainteresowania wspieranego przez stablecoiny (Źródło: Glassnode)

Tendencja ta wskazuje, że część uczestników rynku instrumentów pochodnych, choć przyciągnięta ideą wysokiego zysku, wybrała na razie kartę niższego ryzyka

Traders are missing out

Zakończmy tę analizę, identyfikując zauważalną zmianę w zaangażowaniu podmiotów w sieci na przestrzeni tego roku.

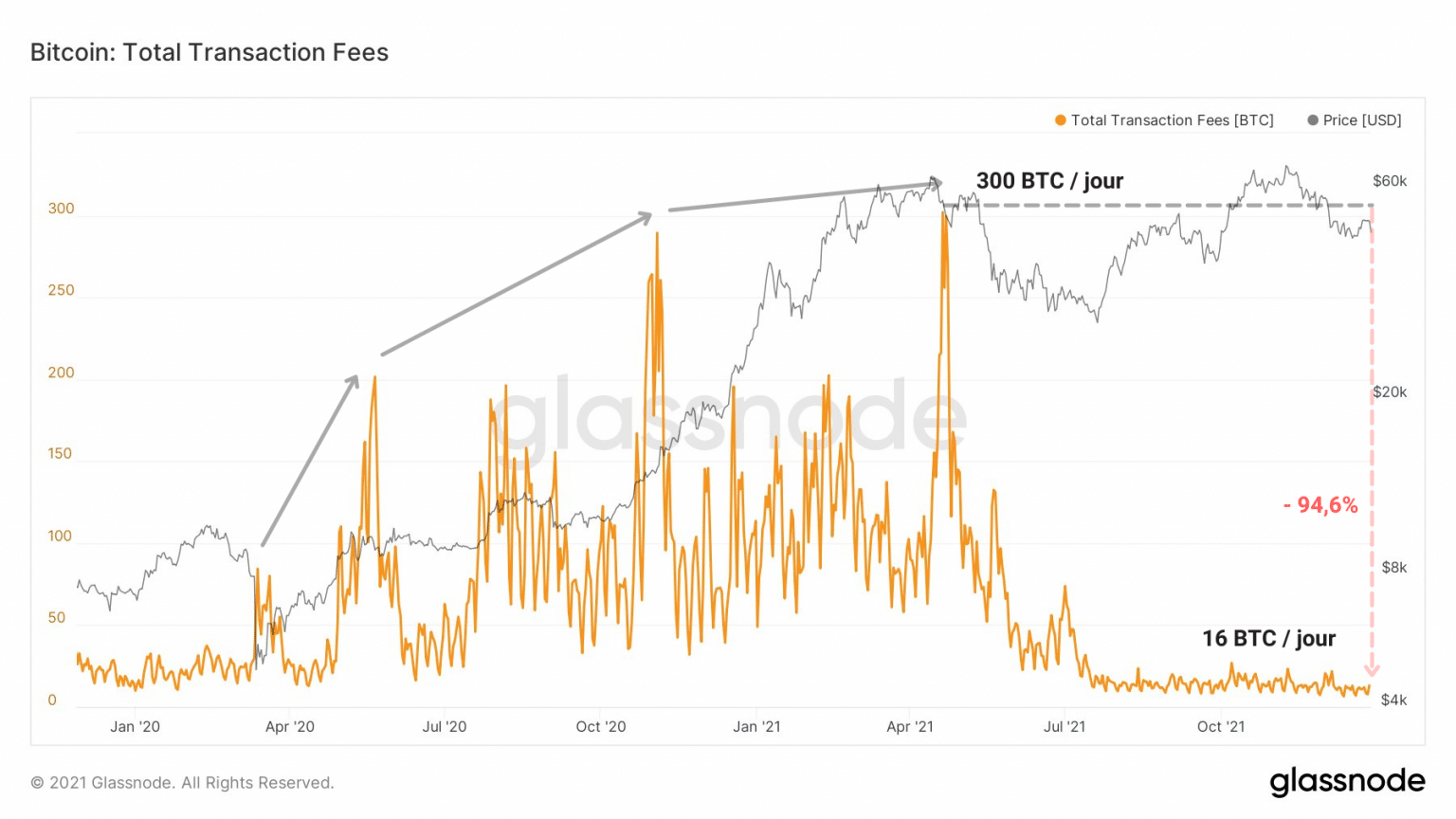

Podkreślony przez drastyczny spadek opłat transakcyjnych, wykorzystanie kanału znacznie spadło od czasu majowej wyprzedaży.

Bitcoin (BTC) Transaction Fees Chart (Source: Glassnode)

Jak wspominaliśmy kilka tygodni temu, niektóre podmioty, wyrzucone w tej fazie wysokiej niedźwiedziej zmienności, wciąż nie otrząsnęły się z tej traumy.

A niektórzy nigdy się nie podniosą. Jak w przypadku każdej kapitulacji, pozostaje tylko mniejszość, podczas gdy większość wpada w panikę.

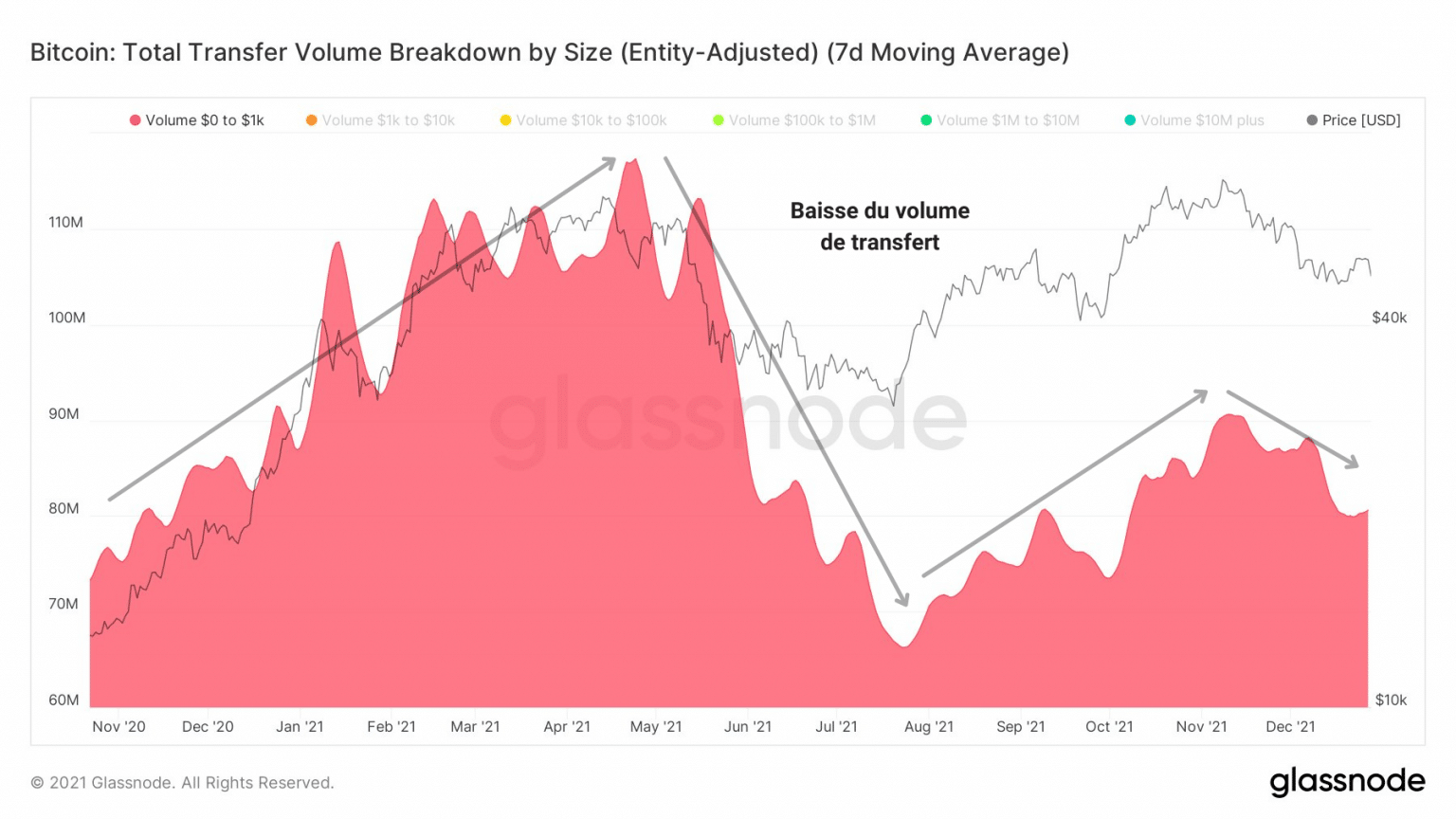

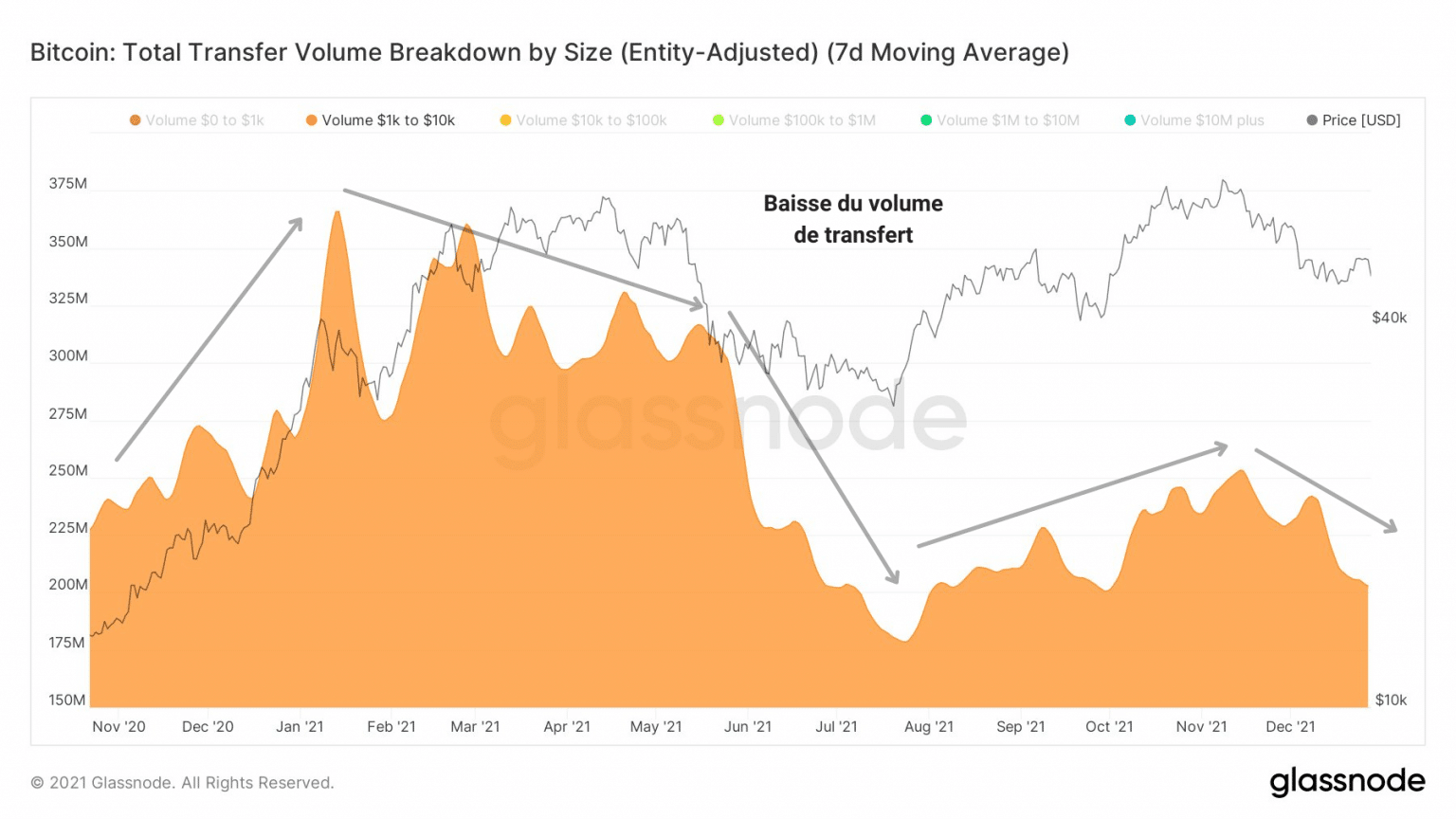

Zachowanie to można wyraźnie zaobserwować na krzywych objętości transferu dla różnych rozmiarów handlu.

Często kojarzone z małymi rozmiarami transakcji ($0 do $10), detalicznych graczy niezbędnych do przyjęcia i korzystania z bitcoin (BTC) brakuje od wiosny.

Wykres wielkości transferu transakcji w przedziale od $0 do $1 (Źródło: Glassnode)

Rzeczywiście, czy to w przypadku mikropłatności (od 0 do 1 dolara), czy małych płatności (od 1 do 10 dolarów), wolumen przelewów nigdy nie zdołał osiągnąć poziomu sprzed maja.

Ten spadek wolumenu transferu, wynikający z braku zaangażowania ze strony sprzedawców detalicznych, ale także drobnych posiadaczy, był jednym z najsilniejszych niedźwiedzich aspektów wymienianych przez społeczność, aby ogłosić wejście rynku w rynek niedźwiedzia.

Wykres wolumenu transferu transakcji w przedziale od 1 do 10 dolarów (Źródło: Glassnode)

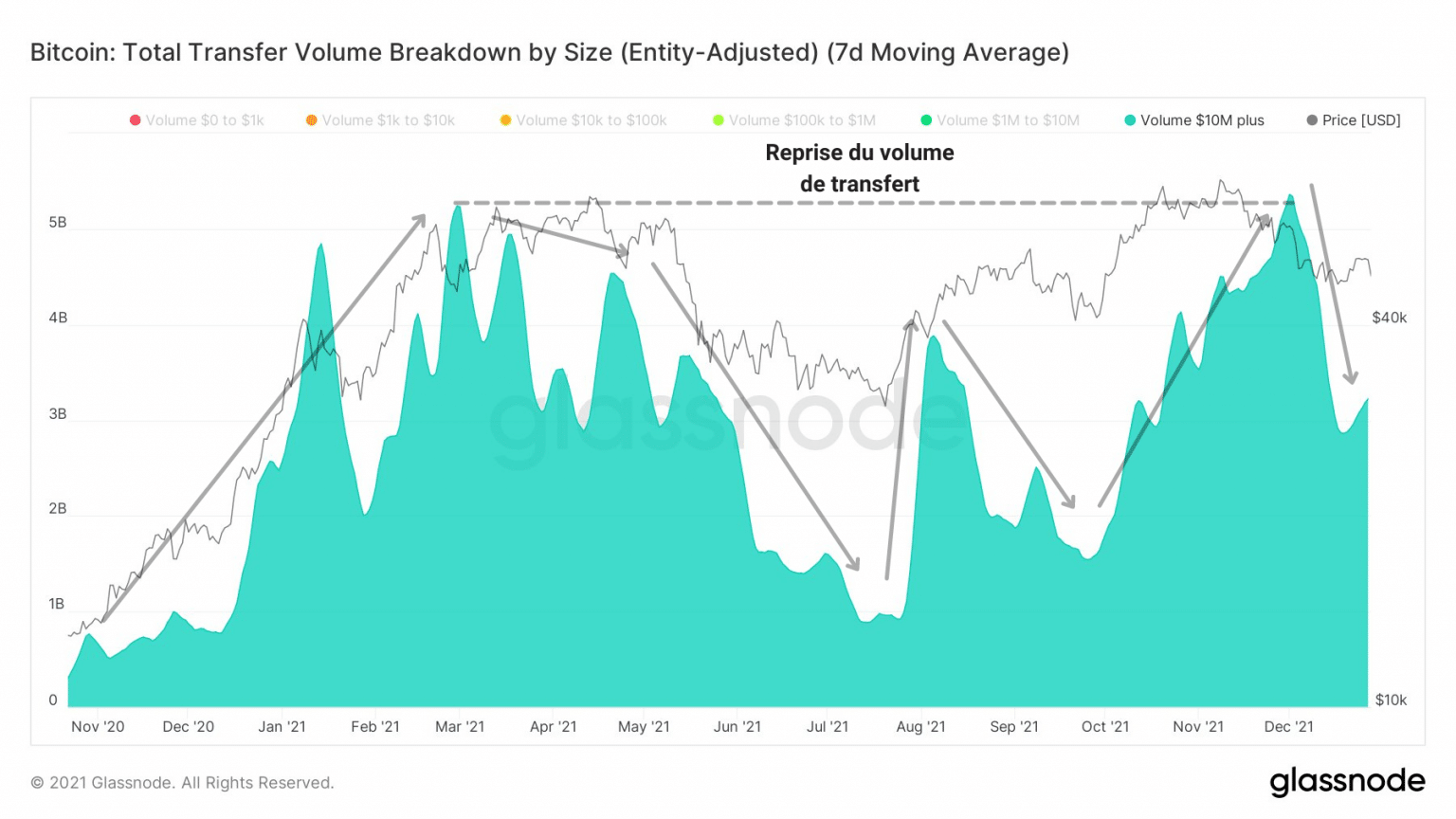

Jednak pomimo tego spadku wykorzystania kanału, wydaje się, że duże spółki, fundusze inwestycyjne i gracze instytucjonalni nie ogłosili śmierci dla obecnej fazy hossy, określanej przez niektórych jako zakres makro.

Symbolizowane przez transakcje przekraczające 10 mln USD, podmioty te szybko otrząsnęły się po majowej kapitulacji i powróciły do zaangażowania zbliżonego do tego z początku 2021 roku.

Wykres wolumenu przelewów dla transakcji przekraczających 10 mln USD (Źródło: Glassnode)

Cokolwiek by nie myśleć, ten rok oznacza początek nowego rozdziału dla bitcoina jako sieci i jako rynku.

Pojawienie się inwestorów instytucjonalnych, rozwój rynków instrumentów pochodnych, pojawienie się Lightning Network i popularyzacja analizy on-chain sprawiły, że Bitcoin stał się bardziej dostępny, bardziej zrozumiały, bardziej wydajny i bardziej podatny na manipulacje.

Synteza

Podsumowując, przepływy handlowe w ciągu tego roku niewiele się zmieniły, choć transfer tokenów z LTH do STH był główną dynamiką po majowej kapitulacji.

Wzrost zmienności i rynków ryzykownych instrumentów pochodnych tak szybko po czystce z początku grudnia mówi nam, że spekulanci chcą pozostać na rynku przez najbliższe miesiące.

Wreszcie, brak wykorzystania blockchaina przez handlowców i drobnych posiadaczy sugeruje, że przyjęcie bitcoina przez osoby prywatne ma jeszcze długą drogę do przebycia.