: ¿los mercados de derivados vuelven a estar vigentes?")

Última semana de diciembre: el Bitcoin (BTC) sigue moviéndose dentro de su rango mientras los mercados de derivados experimentan un resurgimiento de poder que no debe pasarse por alto. Además, el compromiso de los participantes en la cadena de bloques está luchando por recuperar los niveles establecidos a principios de 2021. Análisis en cadena de la situación

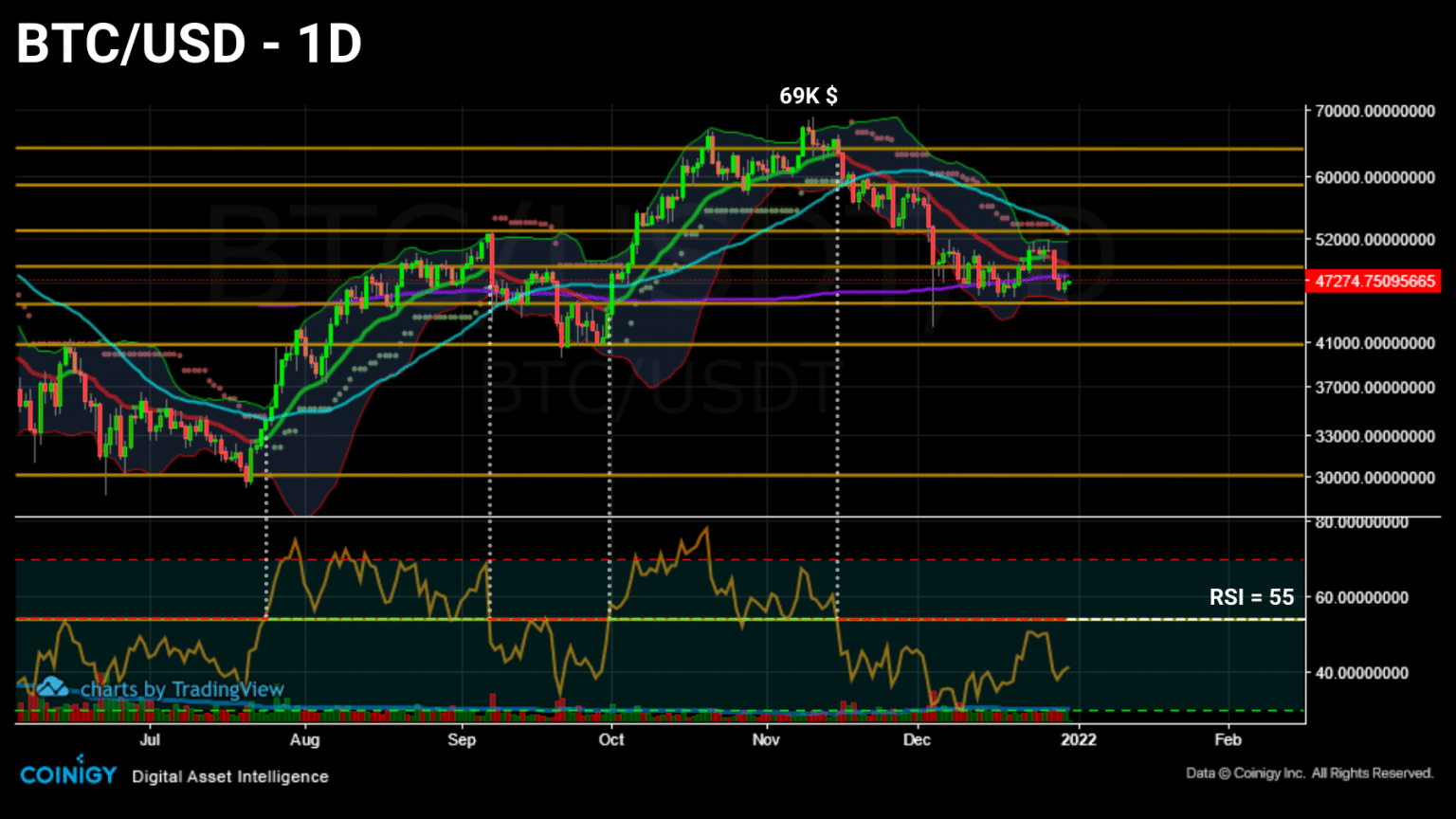

Séptima prueba de la parte inferior del rango para bitcoin (BTC)

Probando la parte inferior del rango entre los 52.000 y los 46.500 dólares por séptima vez, el precio del bitcoin (BTC) rechaza la 21 eMA diaria y cierra la 200 sMA diaria.

Gráfico del precio diario del Bitcoin (BTC) (Fuente: Coinigy)

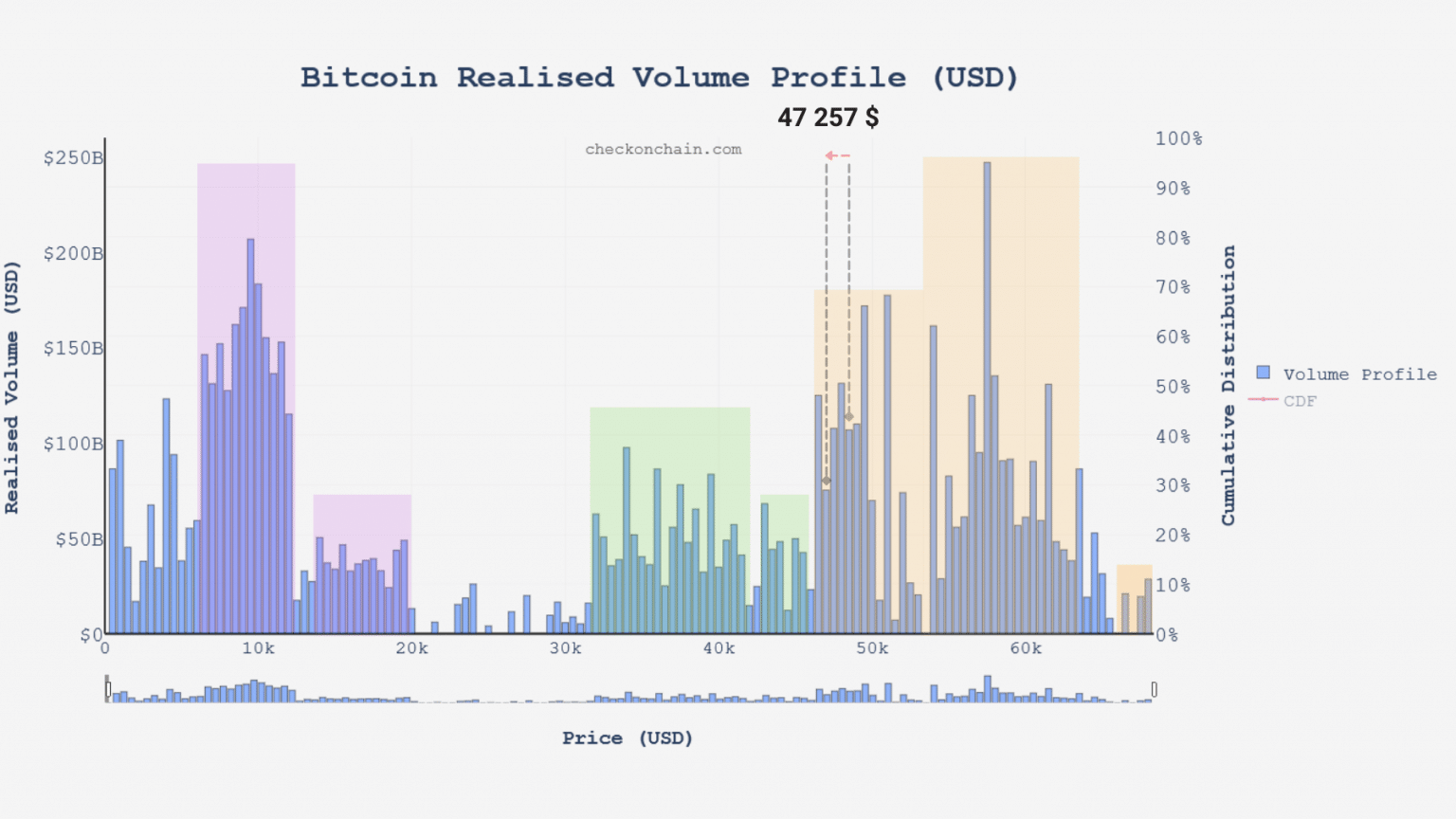

Bitcoin (BTC) sigue cotizando en un grupo de volumen moderadamente denso, con la zona de los 50.000 dólares sirviendo de umbral a superar en el corto plazo.

Gráfico de volumen realizado de Bitcoin (BTC) (Fuente: checkonchain.com)

Esta semana, analizamos el resurgimiento de los flujos de entrada en las plataformas de intercambio antes de observar la rápida reanudación de la influencia de los mercados de derivados en el precio del BTC y la evolución del compromiso de los participantes a lo largo del año.

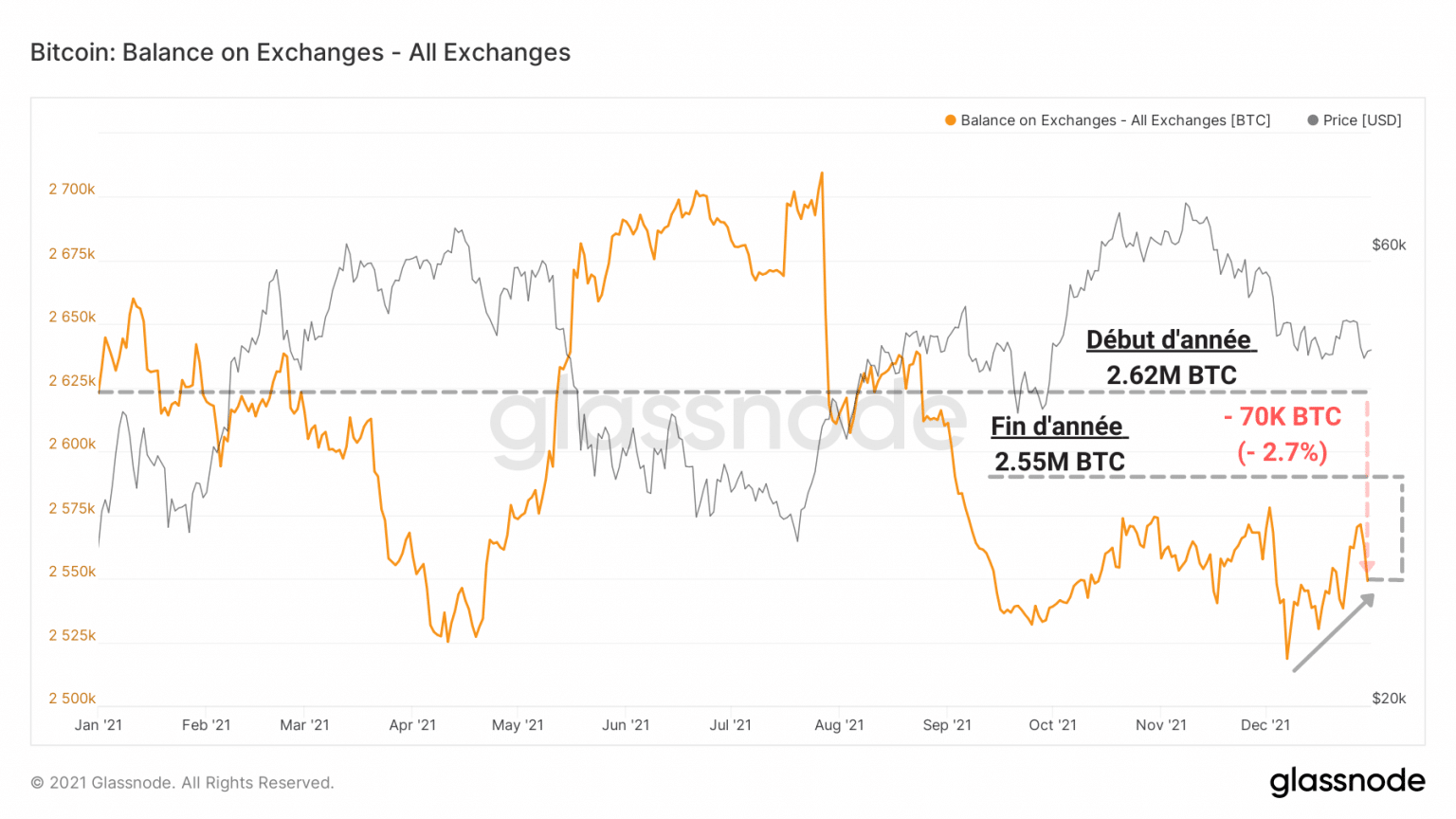

Depósitos de fin de año en las bolsas

Para empezar, observemos que Bitcoin (BTC) está progresando dentro de un grupo de volumen moderadamente denso donde el área de $50,000 sirve como un umbral para ser violado en el corto plazo. desde nuestra observación del 17 de diciembre.

Si bien esto puede ser un signo de precaución por parte de algunos inversores, esta microtendencia también puede explicarse por la propensión de un número significativo de participantes a vender una parte de sus fichas para financiar los gastos de fin de año o informar de las pérdidas del siguiente ejercicio fiscal.

Gráfico de reservas de cambio (Fuente: Glassnode)

En general, las reservas de divisas sólo han experimentado un cambio neto muy pequeño este año, aunque la tendencia a la baja se mantiene intacta desde una perspectiva a largo plazo.

De 2,62 millones de BTC a principios de año a 2,55 millones de BTC en la actualidad, esto supone un descenso neto de 70.000 BTC, es decir, una reducción del 2,7%.

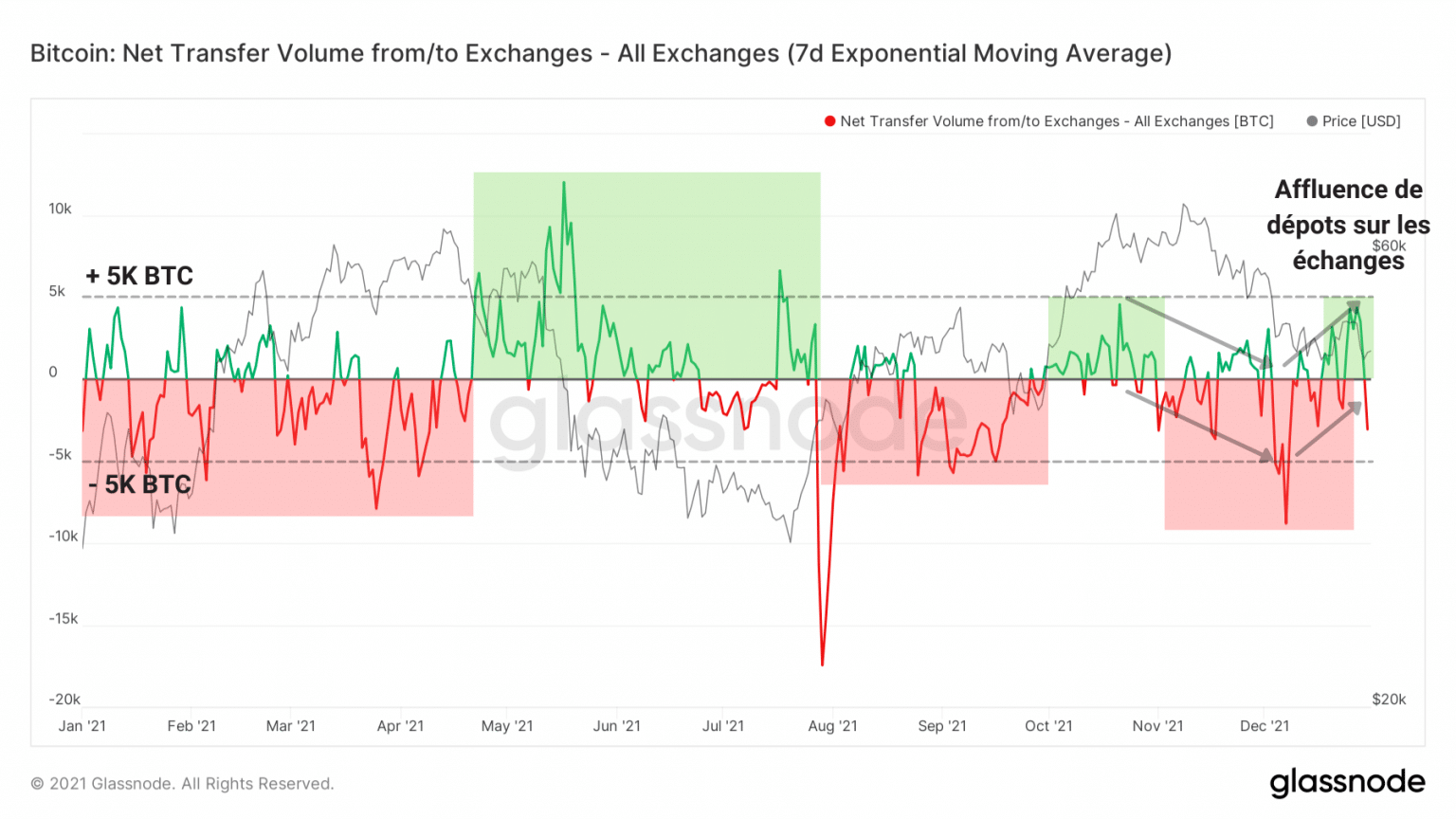

Podemos ver claramente este comportamiento a través del volumen neto de transferencias de los intercambios, que ha pasado todo el año oscilando entre más y menos 5.000 BTC.

Gráfico de volumen de transferencias netas (Fuente: Glassnode)

Dicho esto, durante la semana pasada hemos visto otra reversión, con flujos de entrada dominando de nuevo mientras el bitcoin (BTC) se sitúa cerca de su soporte.

En el futuro inmediato, vale la pena observar esta tendencia para ver si se modera o se fortalece durante enero de 2022.

Los mercados de derivados ganan poder

Veamos ahora la dinámica del mercado de derivados, la némesis del mercado al contado, en el que abunda la especulación.

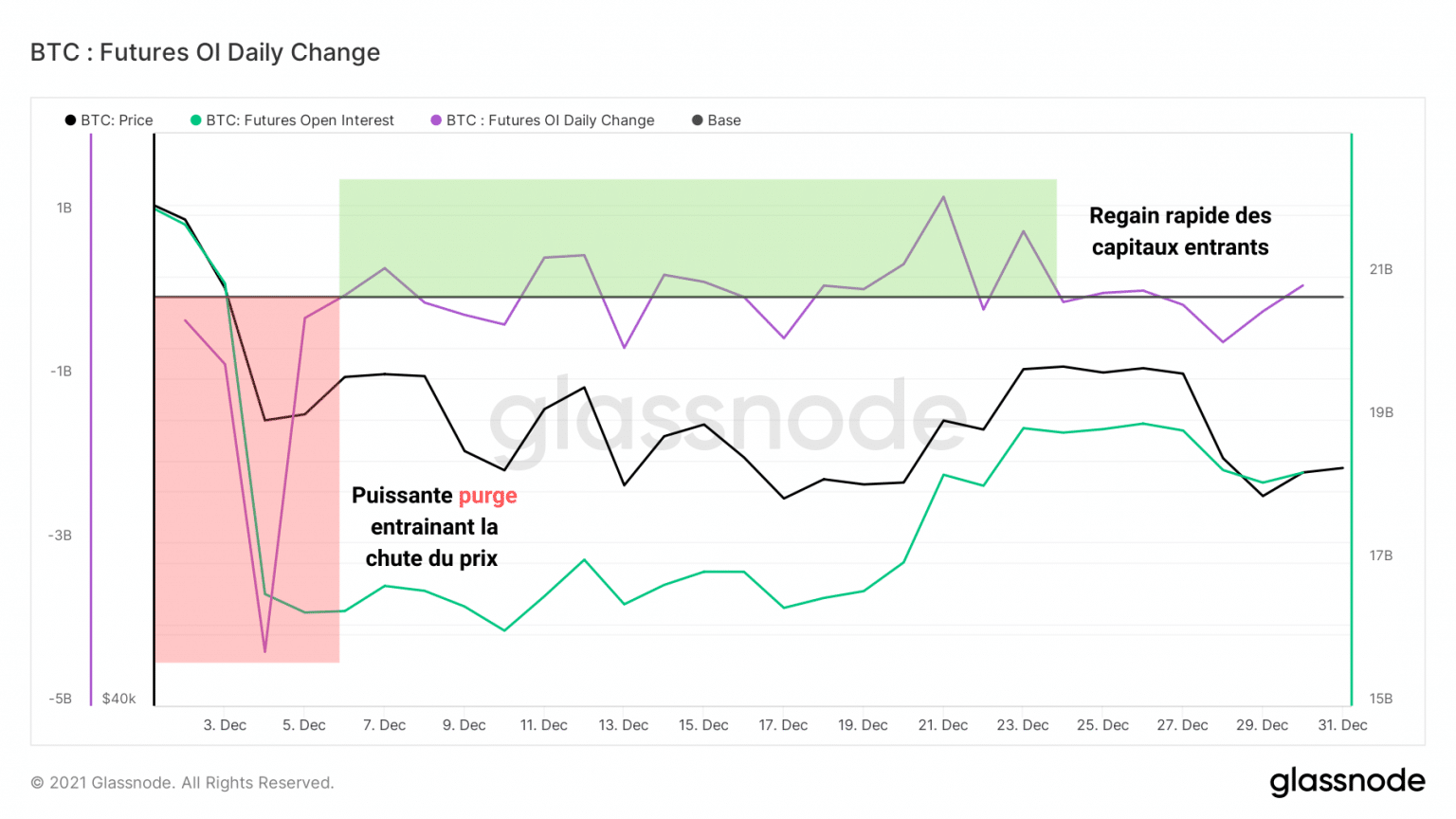

Aunque las sucesivas oleadas de liquidaciones de noviembre y diciembre parecían haber purgado este entorno de su exceso de apalancamiento, parece que este efecto fue sólo efímero.

De hecho, los fondos asignados a contratos futuros fluyeron rápidamente (en verde) tras la purga de principios de diciembre (en rojo).

Gráfico de la variación diaria del interés abierto (Fuente: Glassnode)

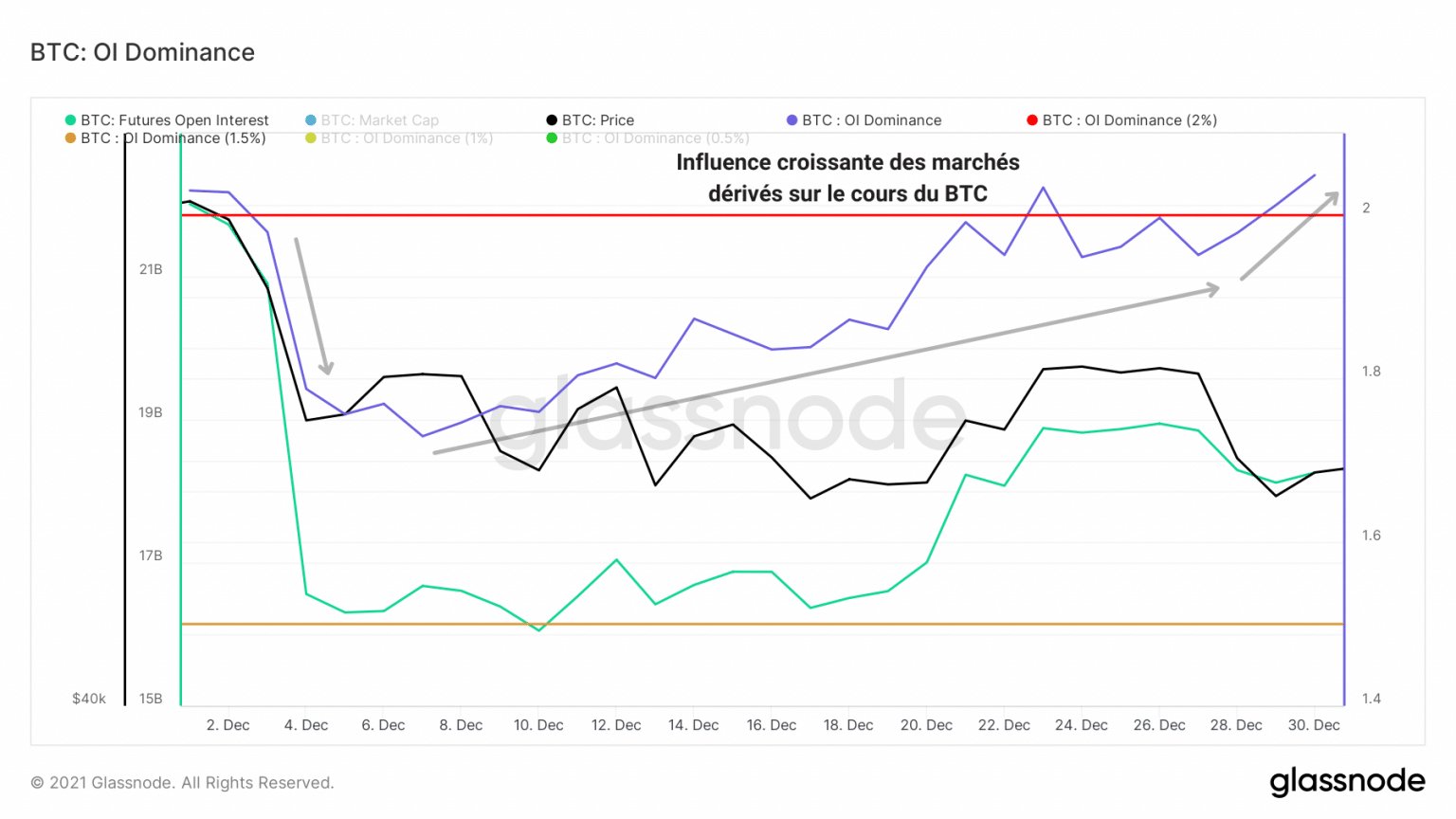

Este retorno del interés por la asunción de riesgos no está exento de una reacción: la creciente influencia de la especulación en el mercado al contado.

Para ilustrar esto, el dominio del interés abierto ha vuelto a cruzar el umbral del 2%, el nivel en el que el impacto de los mercados de derivados es suficiente para hacer que el precio del bitcoin (BTC) caiga o suba, dependiendo del tamaño, la frecuencia y la dirección de las liquidaciones.

Gráfico de dominio del interés abierto (Fuente: Glassnode)

En este momento, sería aconsejable ser prudente en cuanto a las inversiones, ya que la probabilidad de una nueva cascada de ventas aumenta cada día.

Además, aún es demasiado pronto para aventurar hacia dónde se dirigirá el mercado a finales de 2022, aunque el estudio de las ventas será útil en las próximas semanas.

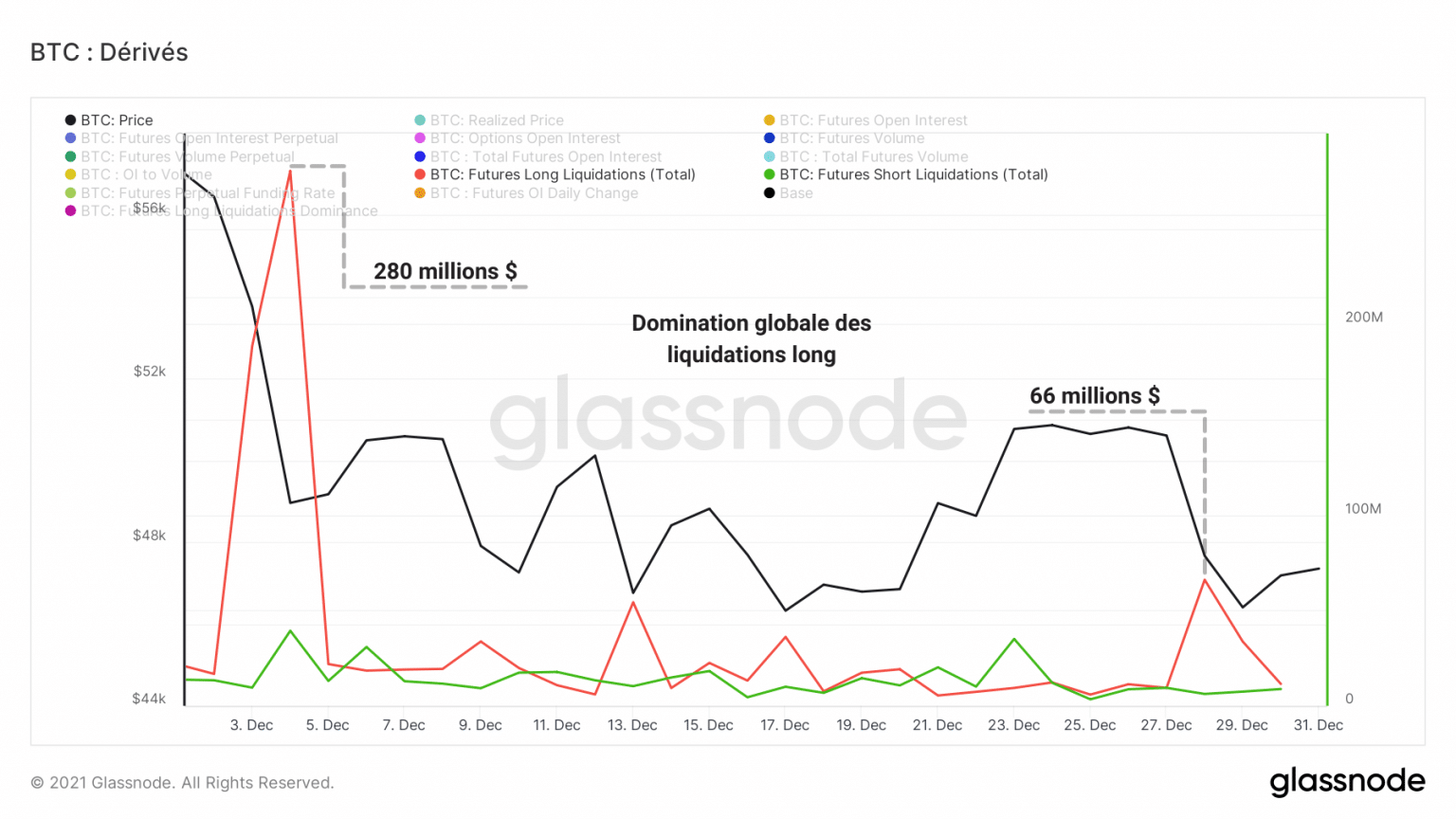

En la actualidad, los especuladores alcistas han mantenido una tasa de venta moderadamente dominante desde la purga de principios de diciembre, mientras que los cortos no se han visto afectados en su mayoría.

Gráfico de liquidaciones de contratos futuros (Fuente: Glassnode)

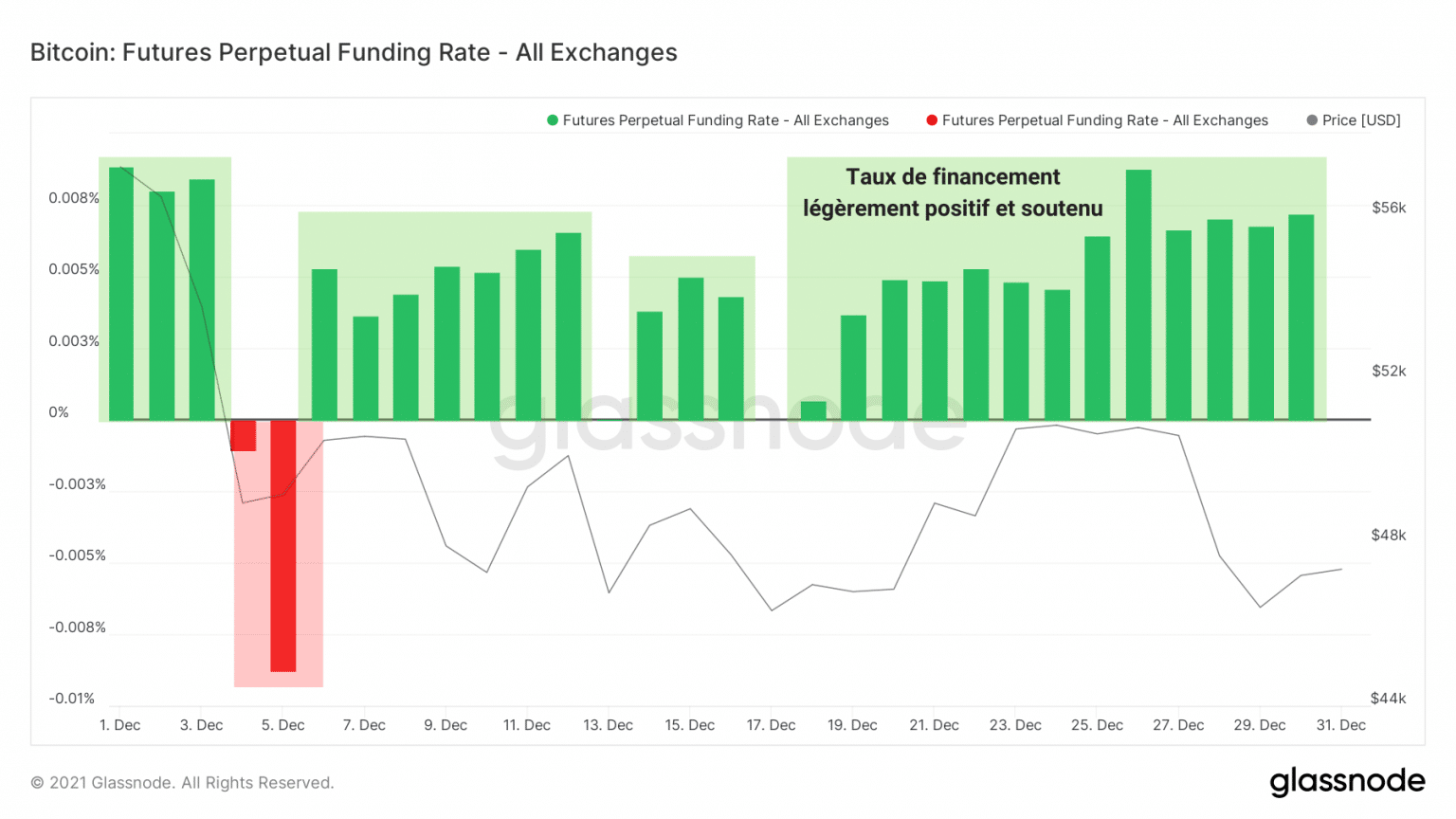

A estas observaciones hay que añadir el hecho de que la tasa de financiación de los futuros perpetuos es ligeramente positiva (☻ 0,01%) y sostenida.

Esto implica que los especuladores mantienen un sesgo alcista moderado, pero no asumen riesgos excesivos dada la situación actual del mercado.

Gráfico de los tipos de financiación de contratos futuros (Fuente: Glassnode)

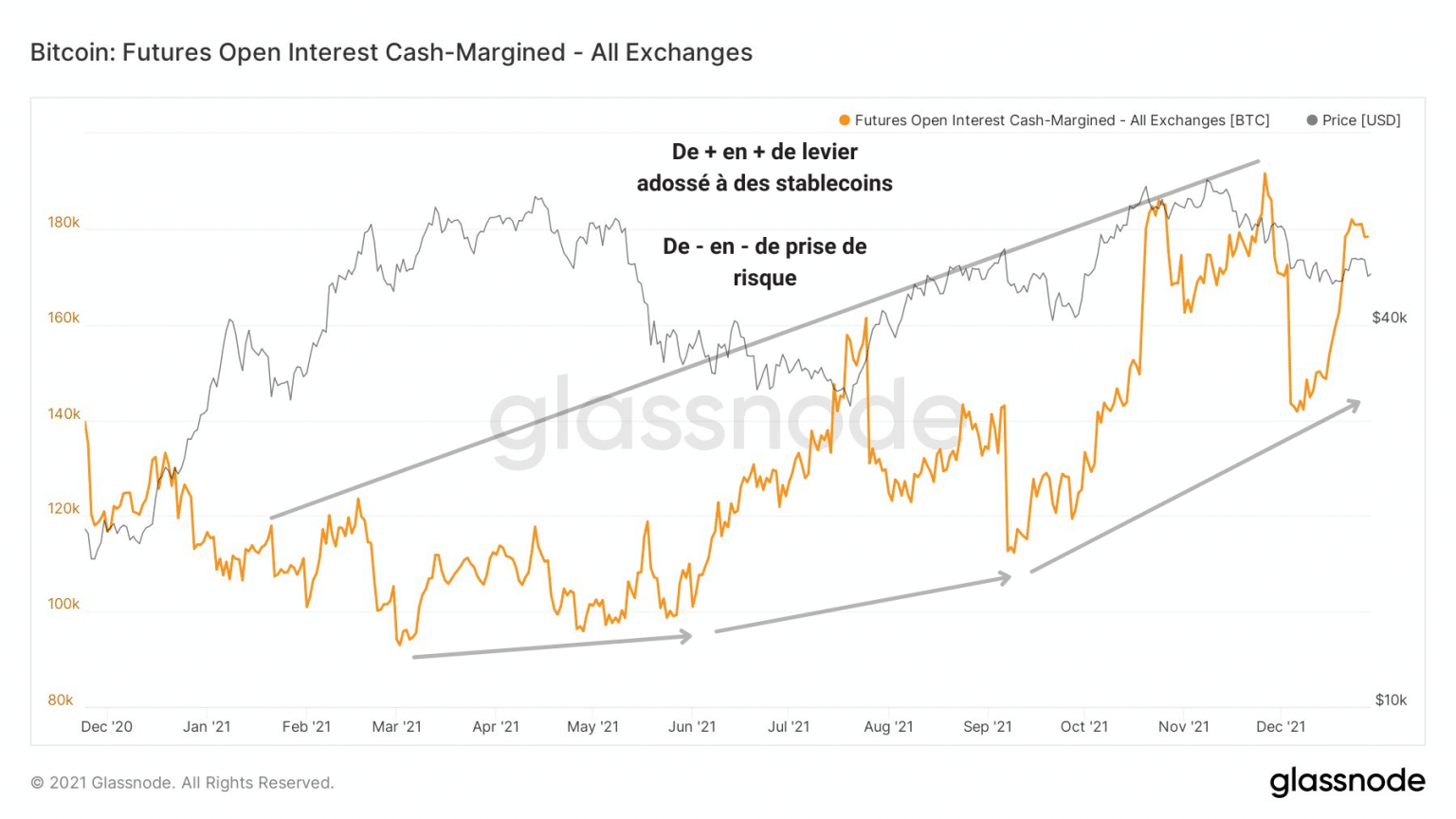

Corroborando esta falta de agresividad, el apalancamiento respaldado por stablecoin siguió creciendo a lo largo del año.

Al elegir proporcionar stablecoins como garantía en lugar de tokens nativos, los especuladores se protegen de la volatilidad reduciendo su riesgo de pérdida (y de ganancia).

Gráfico de interés abierto respaldado por stablecoins (Fuente: Glassnode)

Esta tendencia indica que algunos participantes en los mercados de derivados, aunque atraídos por la idea de obtener grandes beneficios, han optado por el momento por la tarjeta de menor riesgo.

Los comerciantes se lo pierden

Concluyamos este análisis identificando un cambio notable en el compromiso de las entidades en la red a lo largo de este año.

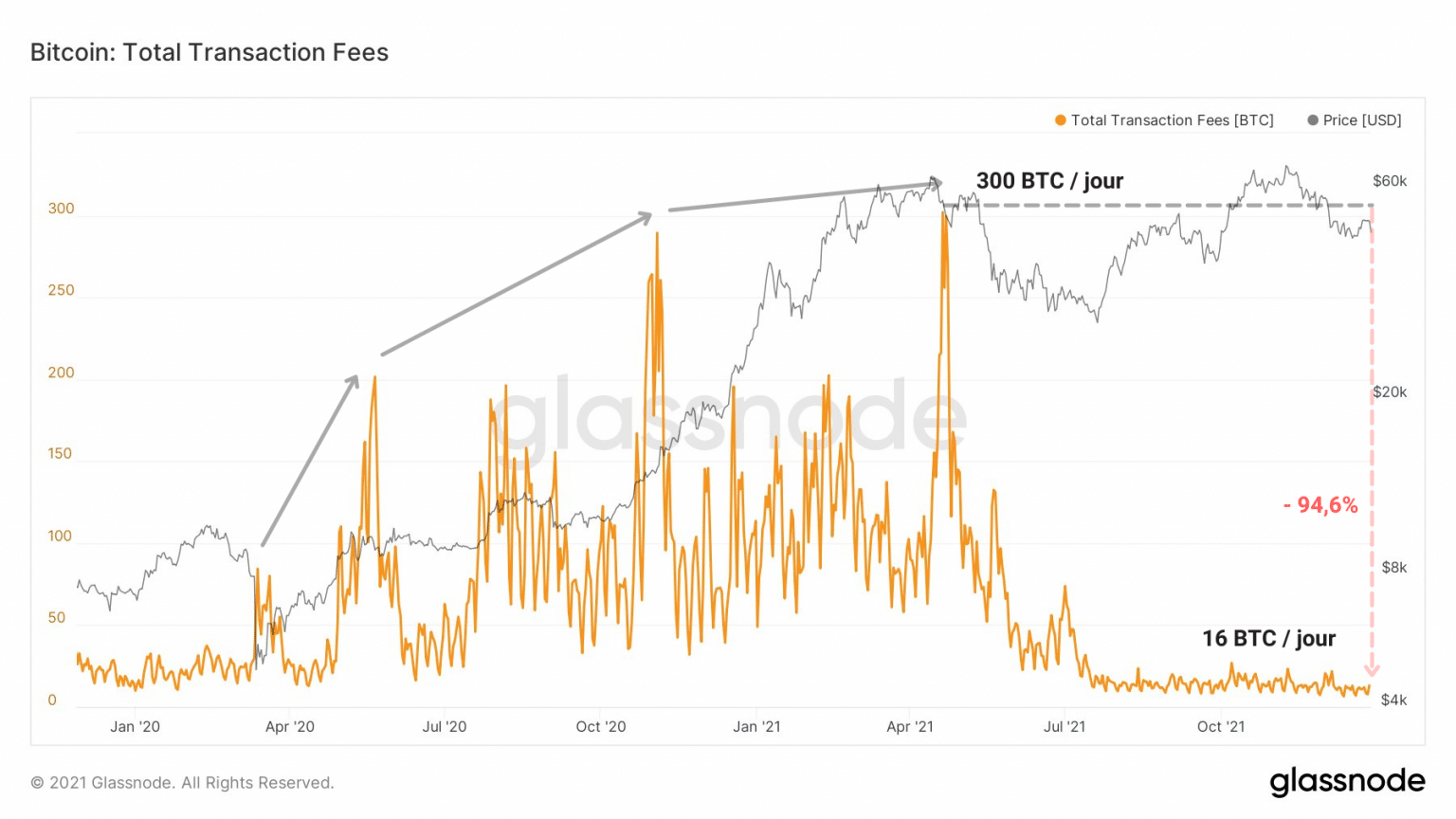

Destacado por la drástica caída de las tasas de transacción, el uso del canal ha disminuido mucho desde la venta de mayo.

Gráfico de las tasas de transacción de Bitcoin (BTC) (Fuente: Glassnode)

Como se mencionó hace varias semanas, algunas entidades, expulsadas durante esta fase de alta volatilidad bajista, aún no se han recuperado de este trauma.

Y algunos nunca se recuperarán. Como en toda capitulación, sólo queda una minoría mientras la mayoría entra en pánico.

Este comportamiento puede verse claramente en las curvas de volumen de transferencia de diferentes tamaños de comercio.

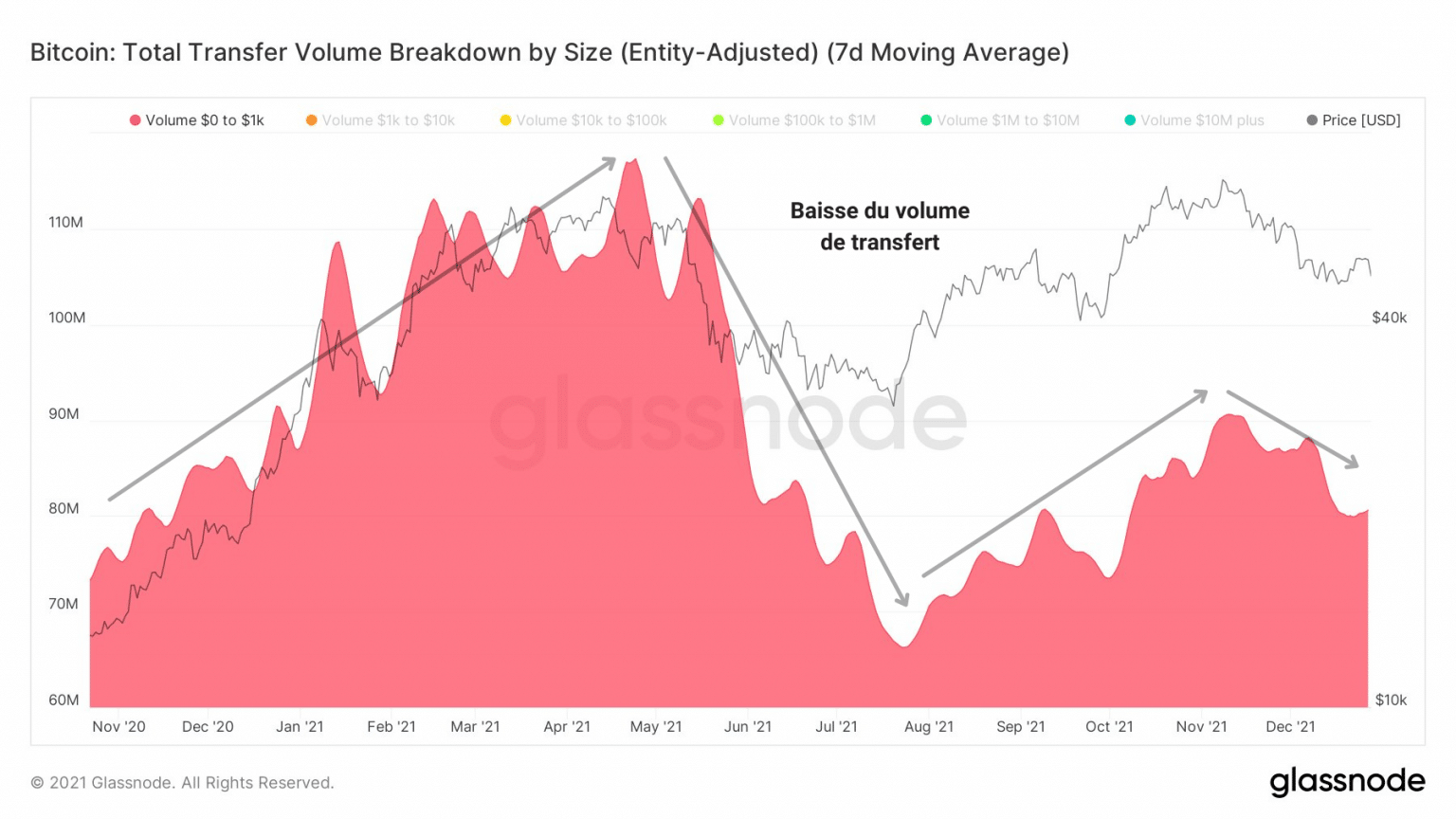

Asociado a menudo con transacciones de pequeño tamaño (de 0 a 10 dólares), los actores minoristas necesarios para que la gente adopte y utilice el bitcoin (BTC) han desaparecido desde la primavera.

Gráfico del volumen de transferencia de las transacciones entre 0 y 1$ (Fuente: Glassnode)

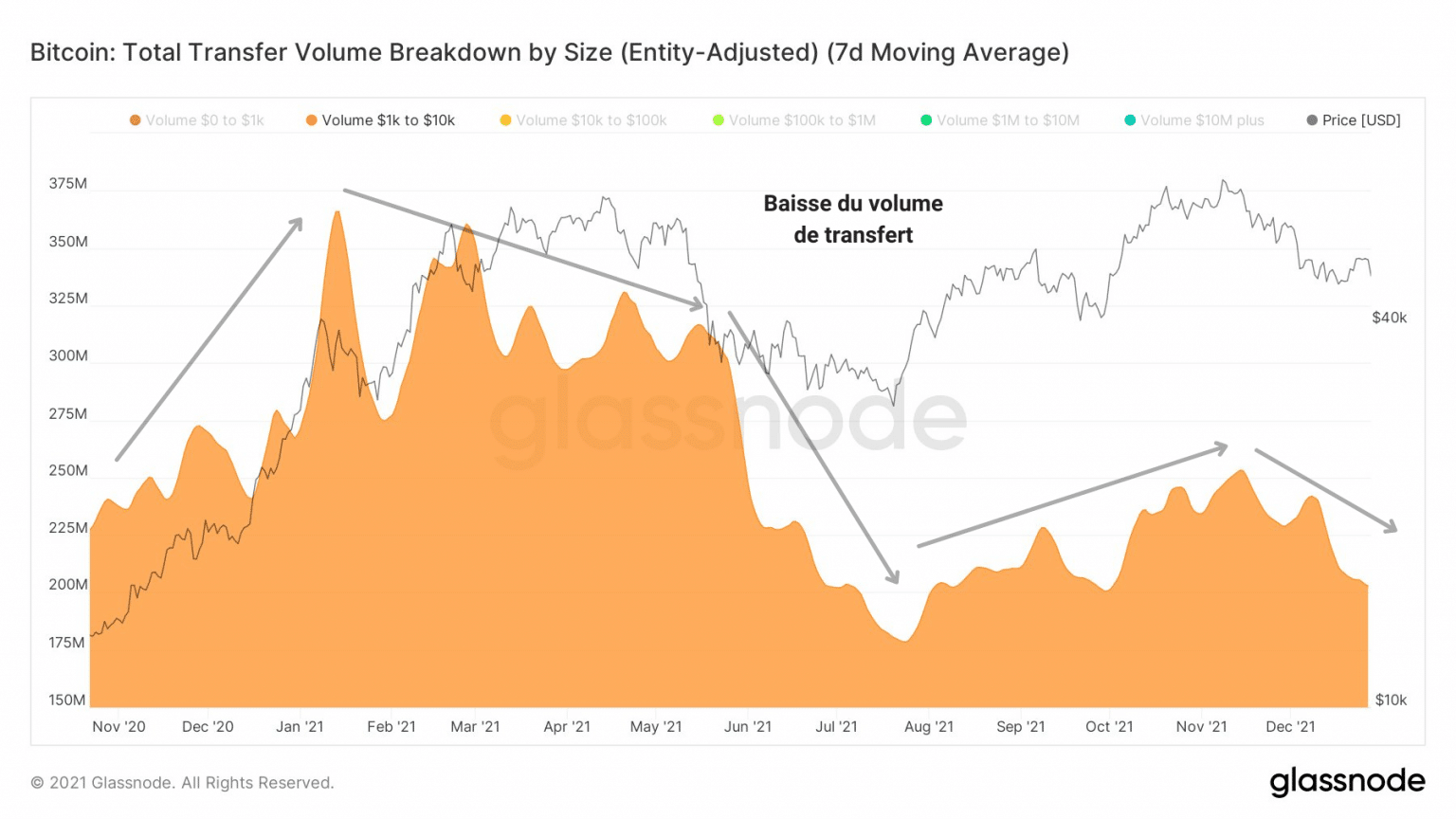

De hecho, tanto en los micropagos (de 0 a 1 dólar) como en los pequeños pagos (de 1 a 10 dólares), el volumen de transferencias nunca ha conseguido alcanzar los niveles anteriores a mayo.

Esta caída en el volumen de traspasos, derivada de la falta de compromiso de los minoristas pero también de los pequeños tenedores, fue uno de los aspectos bajistas más fuertes mencionados por la comunidad para anunciar una entrada del mercado en mercado bajista.

Gráfico de volumen de transferencia de operaciones entre 1 y 10 dólares (Fuente: Glassnode)

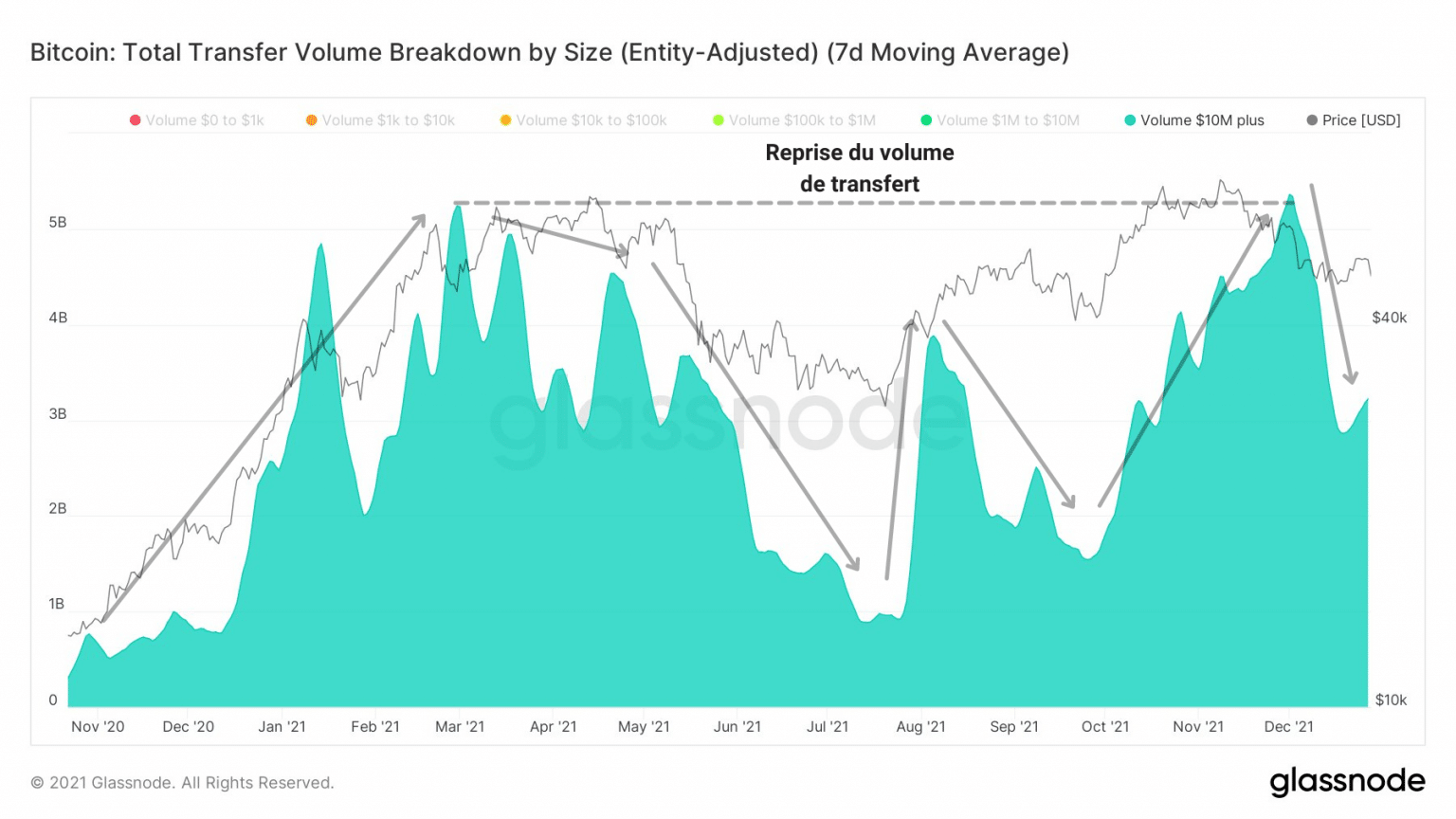

Sin embargo, a pesar de este descenso en el uso del canal, parece que las grandes empresas, los fondos de inversión y los actores institucionales no han dado la puntilla a la actual fase alcista, calificada por algunos como macro rango.

Simbolizadas por operaciones superiores a los 10 millones de dólares, estas entidades se han recuperado rápidamente de la capitulación de mayo y han vuelto a un compromiso similar al de principios de 2021.

Gráfico del volumen de transferencias de más de 10 millones de dólares (Fuente: Glassnode)

Se piense lo que se piense, este año marca el comienzo de un nuevo capítulo para el bitcoin como red y como mercado.

La llegada de los inversores institucionales, el desarrollo de los mercados de derivados, la llegada de la red Lightning y la popularización del análisis en la cadena han hecho que Bitcoin sea más accesible, más comprensible, más eficiente y más manipulable.

Síntesis

En conclusión, los flujos comerciales han variado poco a lo largo de este año, aunque la transferencia de tokens de LTH a STH ha sido la principal dinámica tras la capitulación de mayo.

El aumento de la volatilidad y de los mercados de derivados de riesgo tan poco tiempo después de la purga de principios de diciembre nos indica que los especuladores quieren permanecer en el mercado durante los próximos meses.

Por último, la falta de uso de la cadena de bloques por parte de los comerciantes y los pequeños tenedores sugiere que la adopción del bitcoin por parte de los particulares tiene un largo camino por recorrer.