: пазарите на деривати отново в сила?")

Последната седмица на декември: Bitcoin (BTC) все още се движи в рамките на своя диапазон, докато пазарите на деривати изпитват възвръщане на силата, което не бива да се пренебрегва. Освен това ангажираността на участниците в блокчейн трудно възвръща нивата, установени в началото на 2021 г. Анализ на ситуацията във веригата

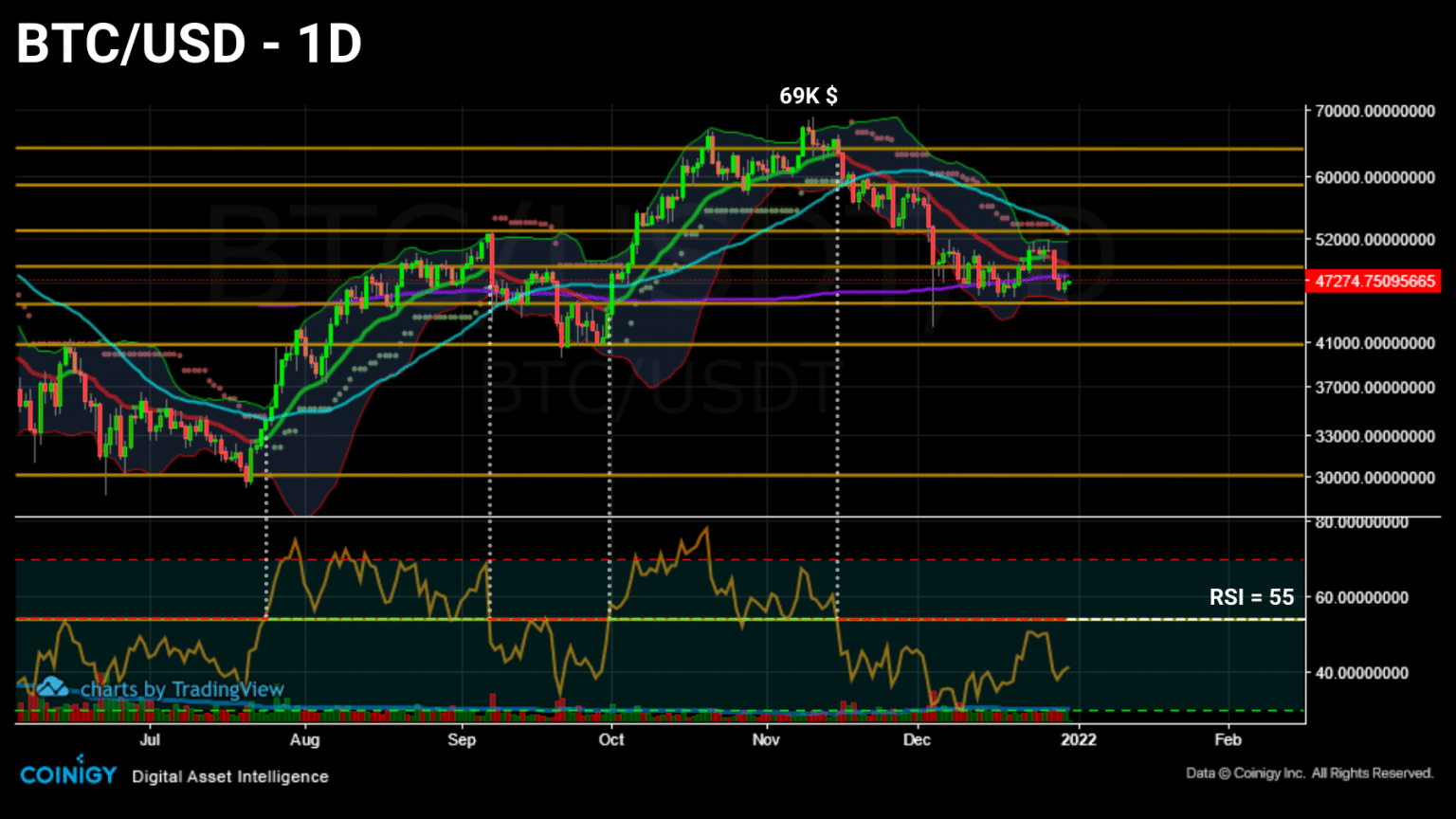

Седми тест на дъното на рейнджа за bitcoin (BTC)

Тествайки за седми път дъното на диапазона между 52 000 и 46 500 долара, цената на биткойн (BTC) отхвърли 21 eMA дневно и затвори 200 sMA дневно.

Дневна графика на цената на Bitcoin (BTC) (Източник: Coinigy)

Биткойнът (BTC) все още се търгува в умерено плътен клъстер с обем, като зоната от 50 000 долара служи като праг, който трябва да бъде преодолян в краткосрочен план.

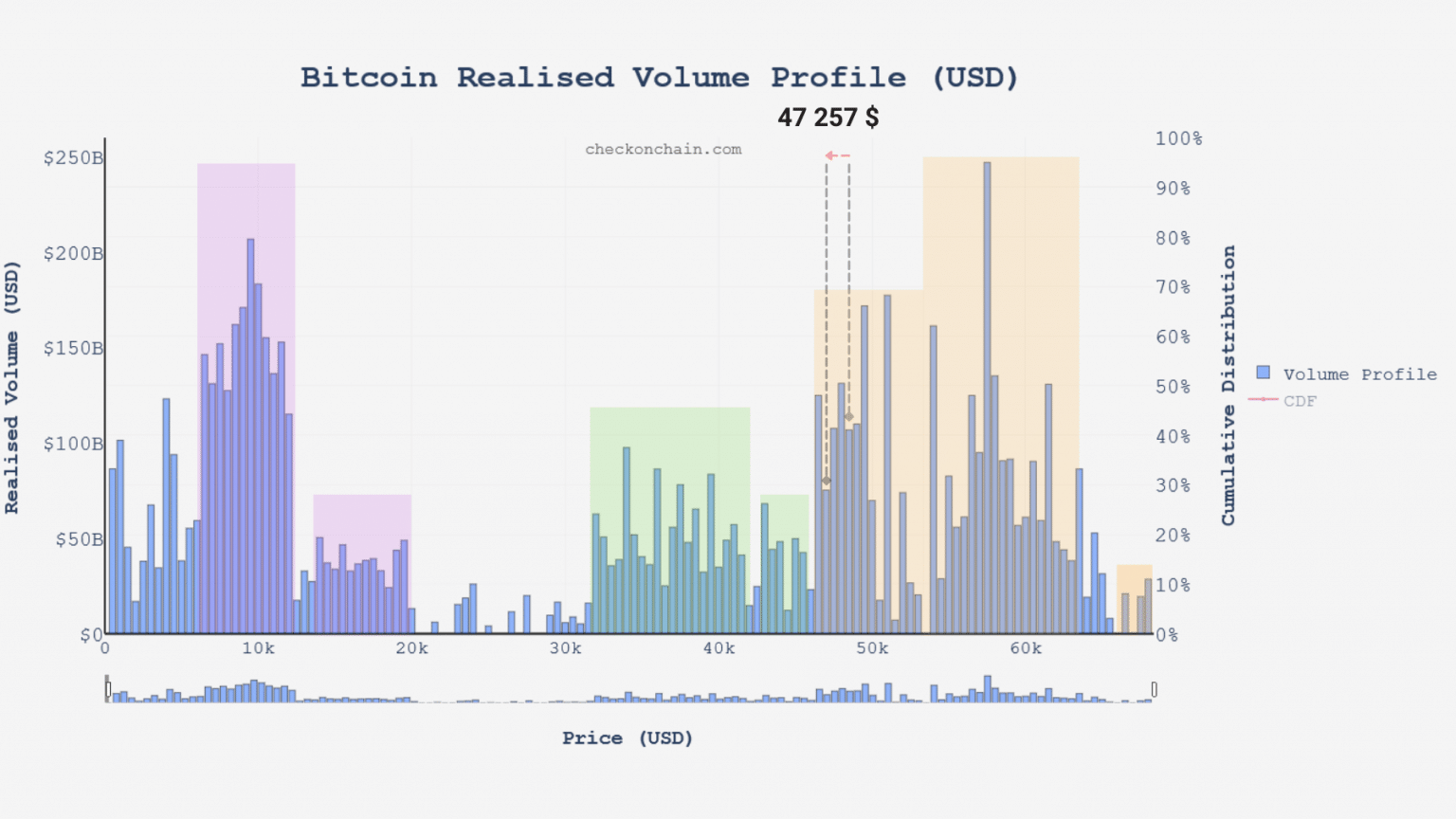

Диаграма на реализирания обем на Bitcoin (BTC) (Източник: checkonchain.com)

Тази седмица разглеждаме възобновяването на притока на средства към борсовите платформи, преди да наблюдаваме бързото възобновяване на влиянието на пазарите на деривати върху цената на BTC и развитието на ангажираността на участниците през годината.

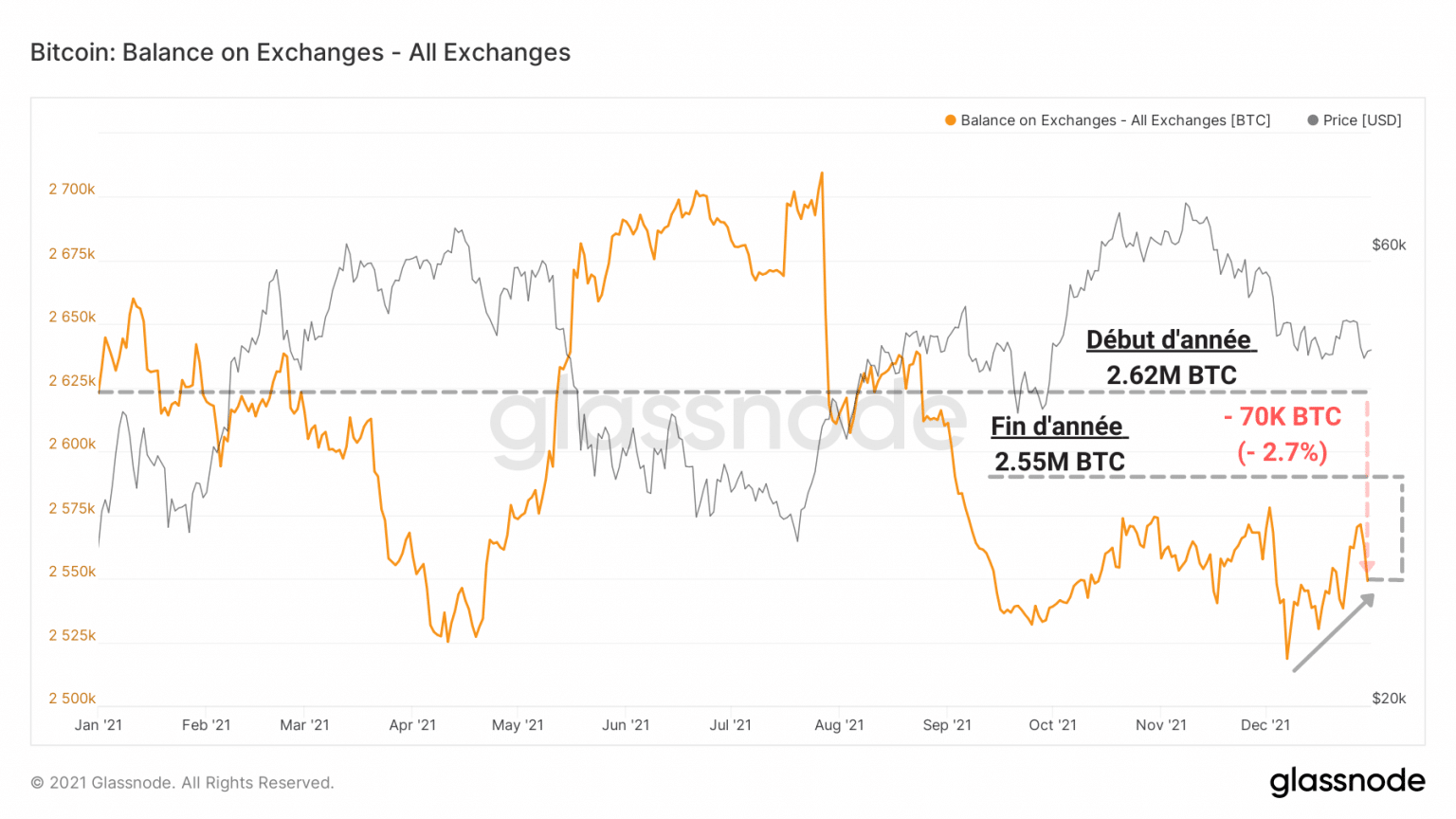

Депозити в края на годината на борсите

Като начало, нека отбележим, че Bitcoin (BTC) се движи в рамките на умерено плътен клъстер на обема, където зоната от $50,000 служи като праг, който трябва да бъде пробит в краткосрочен план. от нашето наблюдение на 17 декември.

Макар че това може да е знак за предпазливост от страна на някои инвеститори, тази микротенденция може да се обясни и със склонността на значителен брой участници да продават част от своите токени, за да финансират разходите си в края на годината или да отчитат загуби за следващата финансова година.

Графика на валутните резерви (източник: Glassnode)

Като цяло валутните резерви отбелязаха много малка нетна промяна през тази година, въпреки че тенденцията на спад остава непроменена в дългосрочен план.

От 2,62 милиона BTC в началото на годината до 2,55 милиона BTC днес, това е нетно намаление от 70 000 BTC, или 2,7%.

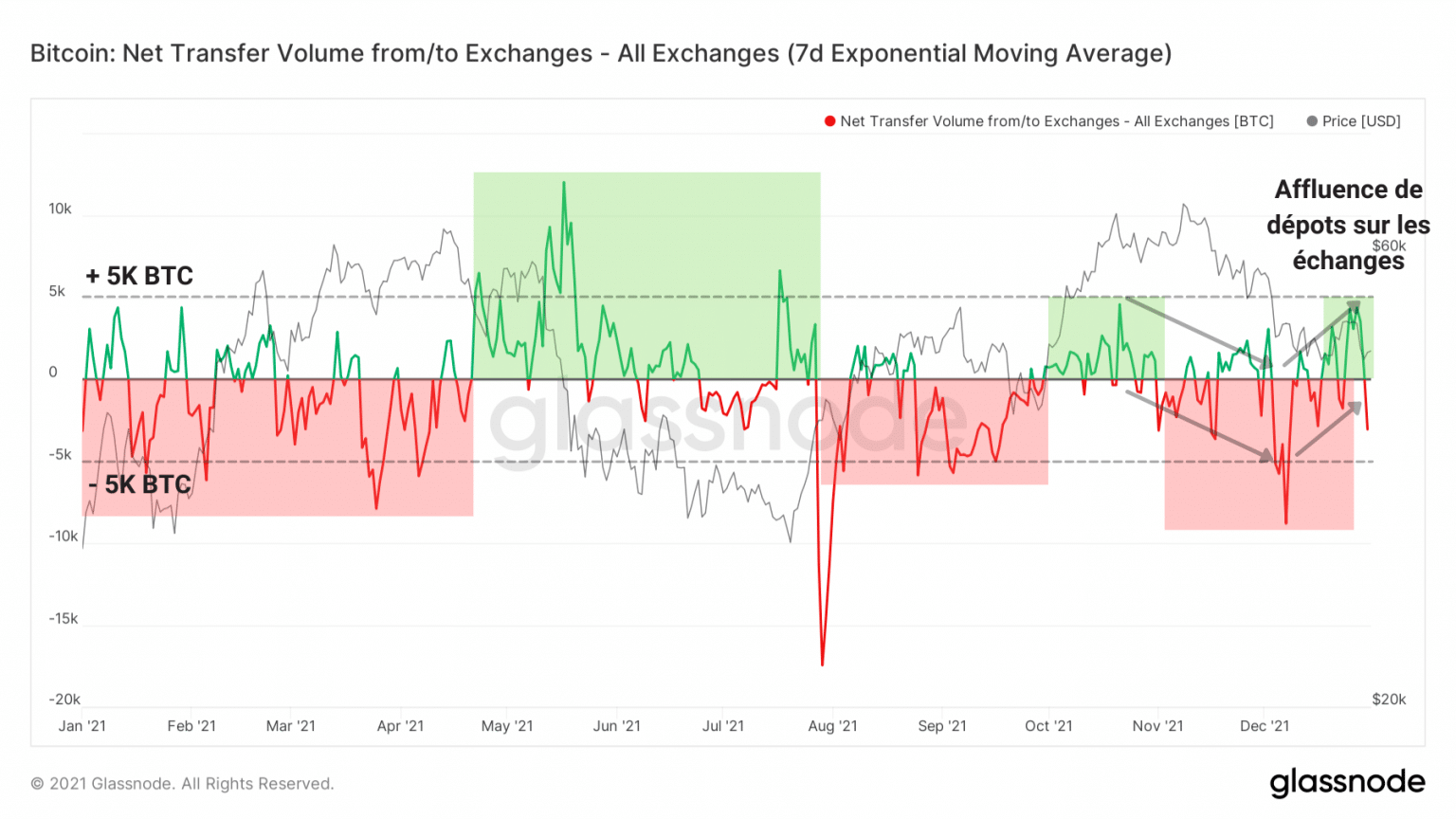

Можем ясно да видим това поведение чрез нетния обем на преводите на борсите, който през цялата година се колебае между плюс и минус 5 000 BTC.

Диаграма на обема на нетния търговски трансфер (източник: Glassnode)

Въпреки това през изминалата седмица видяхме нов обрат, като притокът отново доминира, докато биткойн (BTC) се намира близо до подкрепата си.

В близко бъдеще си струва да се наблюдава тази тенденция, за да се види дали ще отслабне или ще се засили през януари 2022 г.

Пазарите на деривати набират сила

Нека сега разгледаме динамиката на пазара на деривати – заклет враг на спот пазара, където спекулациите са многобройни.

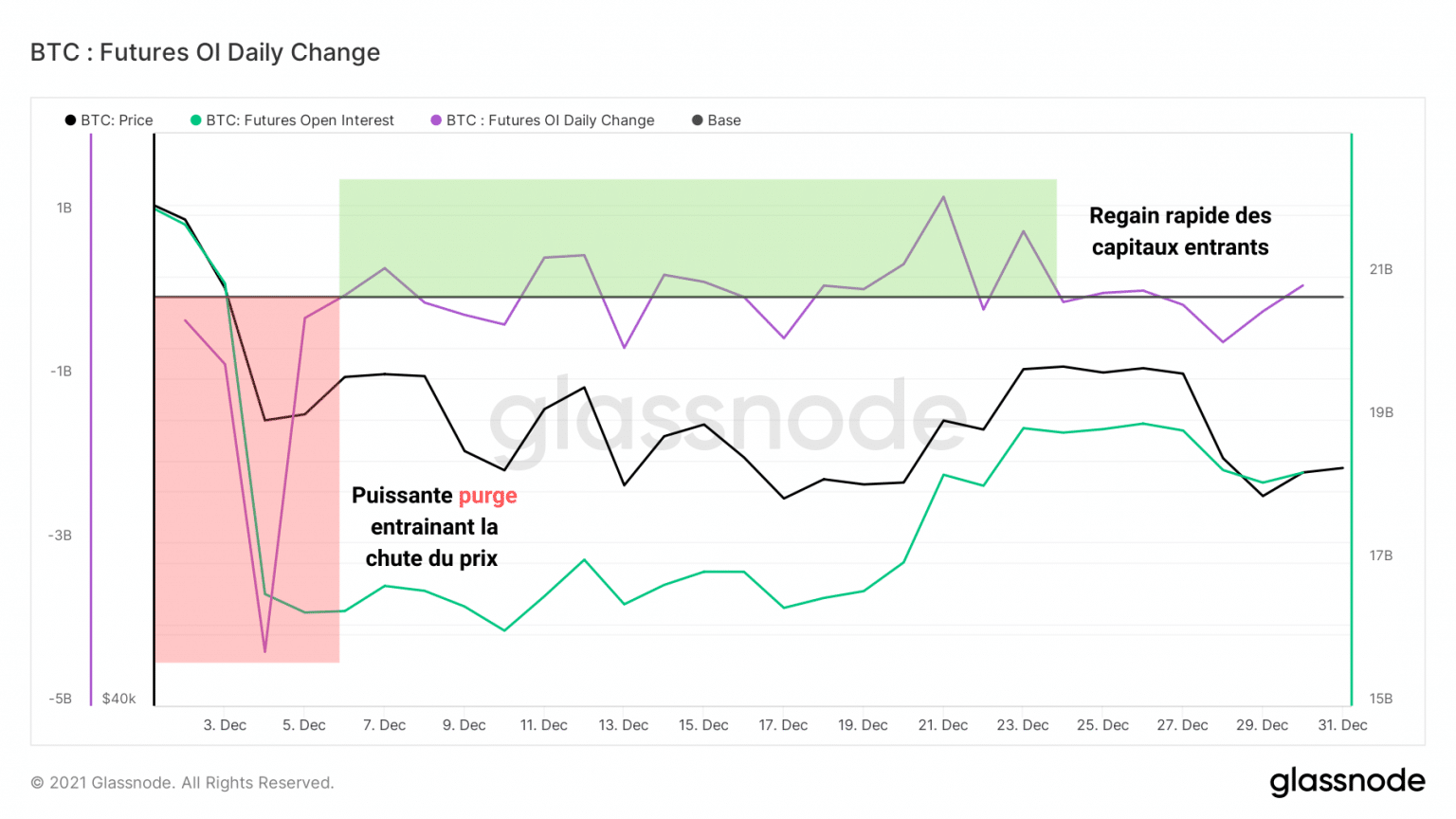

Макар че последователните вълни на ликвидация през ноември и декември сякаш изчистиха тази среда от излишния ливъридж, изглежда, че този ефект е бил само краткотраен.

Всъщност средствата, разпределени за бъдещи договори, бързо постъпиха (зелено) след прочистването в началото на декември (червено).

Диаграма на дневната вариация на отворения интерес (Източник: Glassnode)

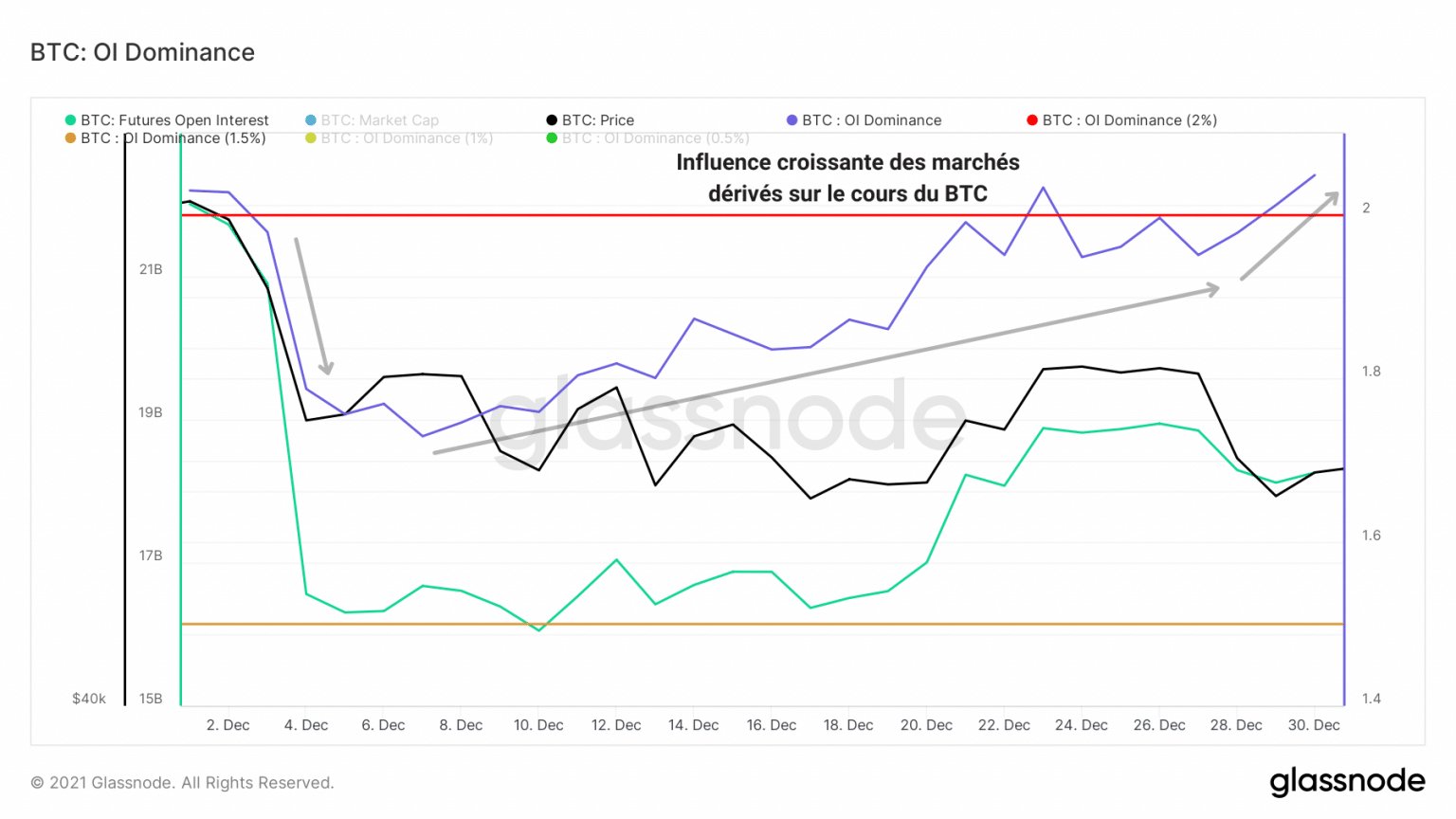

Това завръщане на интереса към поемането на риск не минава без съпътстваща реакция: нарастващото влияние на спекулациите на спот пазара.

Илюстрация на това е фактът, че доминиращият отворен интерес отново премина прага от 2% – нивото, при което влиянието на пазарите на деривати е достатъчно, за да предизвика спад или покачване на цената на биткойн (BTC) в зависимост от размера, честотата и посоката на ликвидациите.

Графика на доминиращия открит интерес (Източник: Glassnode)

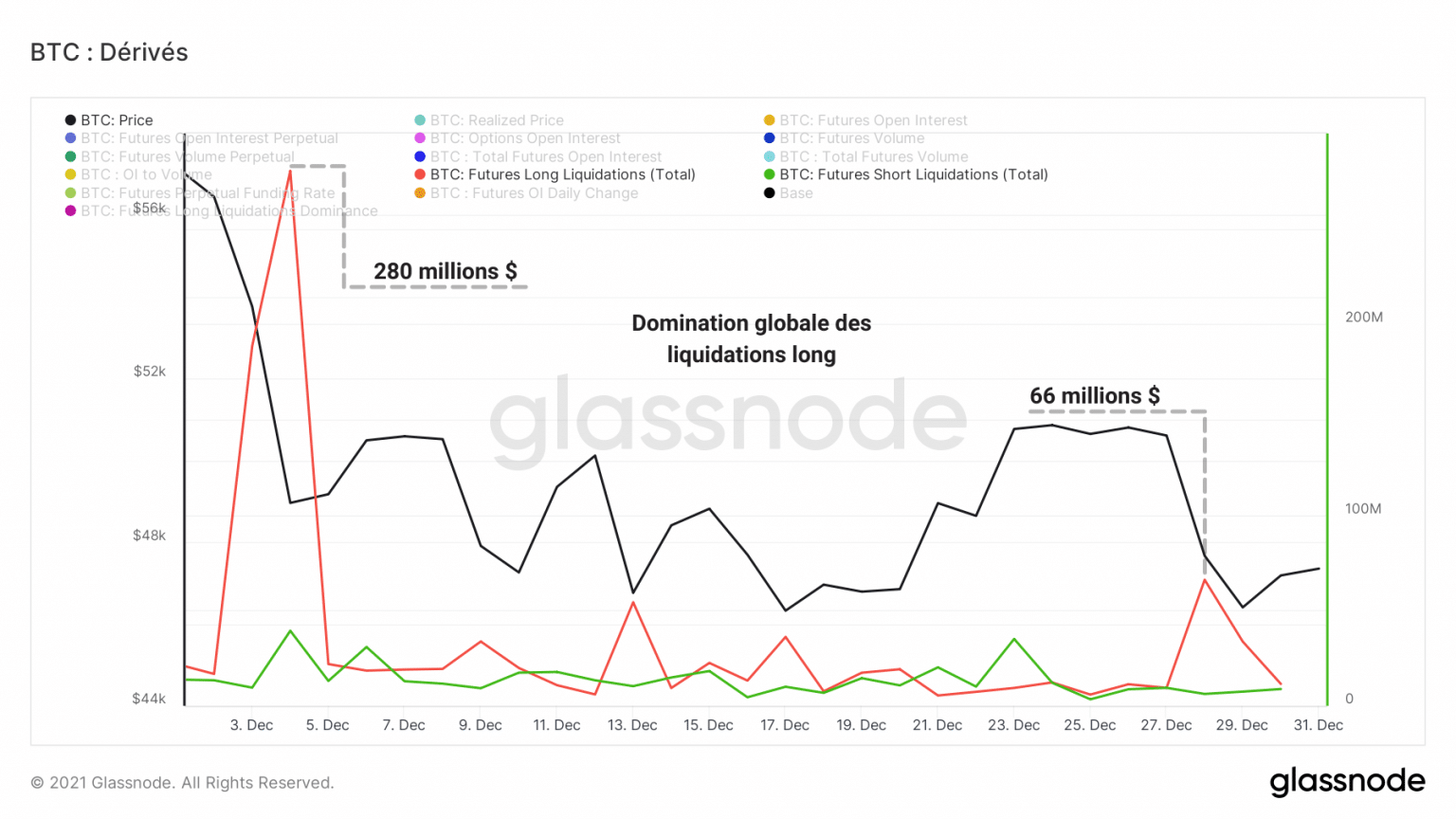

На този етап би било препоръчително да сме предпазливи по отношение на инвестициите, тъй като вероятността за нова каскада от разпродажби се увеличава с всеки изминал ден.

Освен това все още е твърде рано да се правят предположения за това накъде ще се насочи пазарът в началото на 2022 г., въпреки че проучването на разпродажбите ще бъде полезно през следващите седмици.

В момента бичите спекуланти поддържат умерено доминираща степен на разпродажба от началото на декември, докато късите позиции са предимно незасегнати.

Графика на ликвидациите на бъдещи договори (Източник: Glassnode)

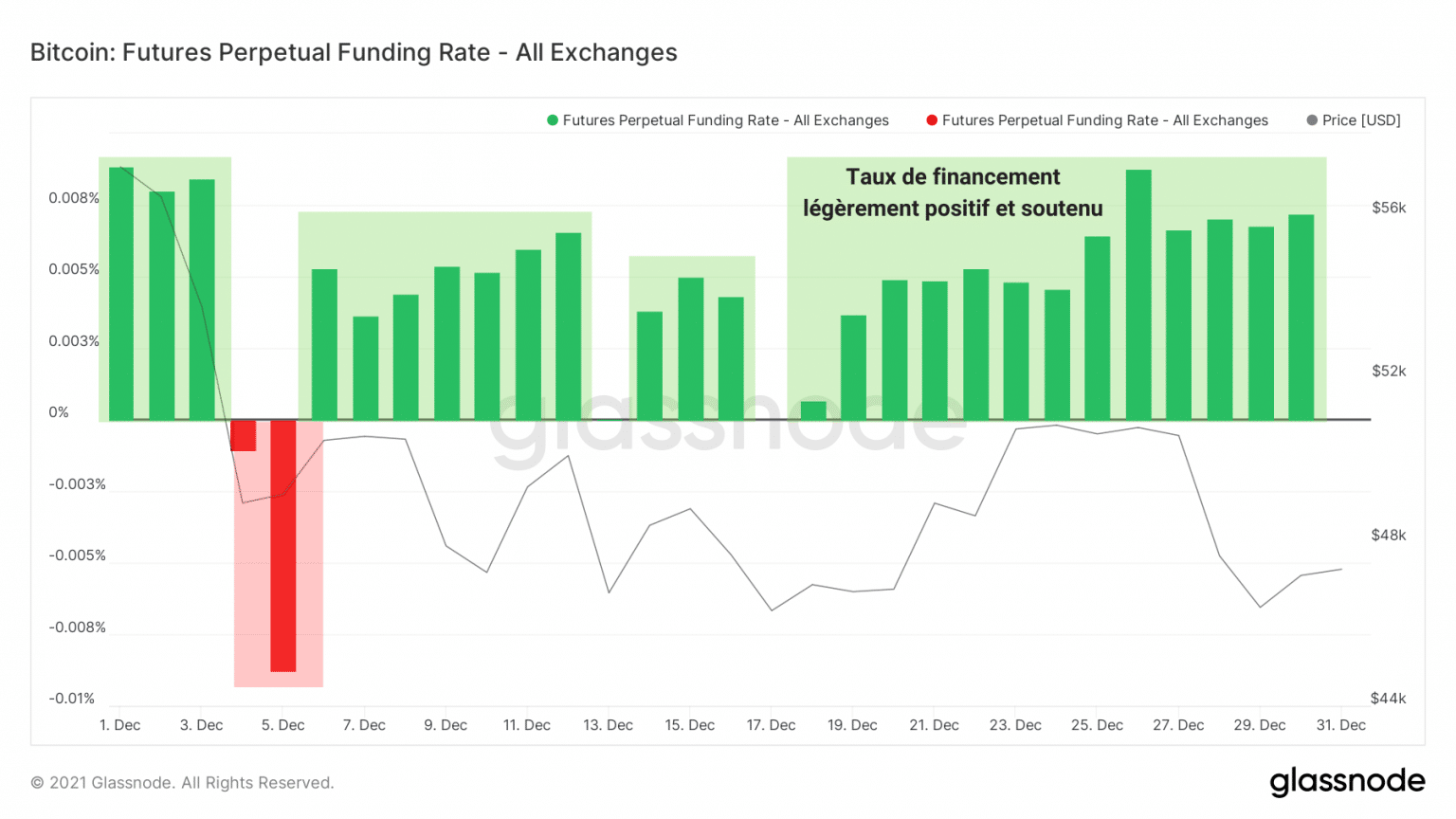

Към тези наблюдения се прибавя и фактът, че процентът на финансиране на безсрочните фючърси е леко положителен (☻ 0,01%) и устойчив.

Това означава, че спекулантите поддържат умерен бичи уклон, но не поемат прекомерни рискове предвид настоящото състояние на пазара.

Графика на бъдещите проценти на договорно финансиране (Източник: Glassnode)

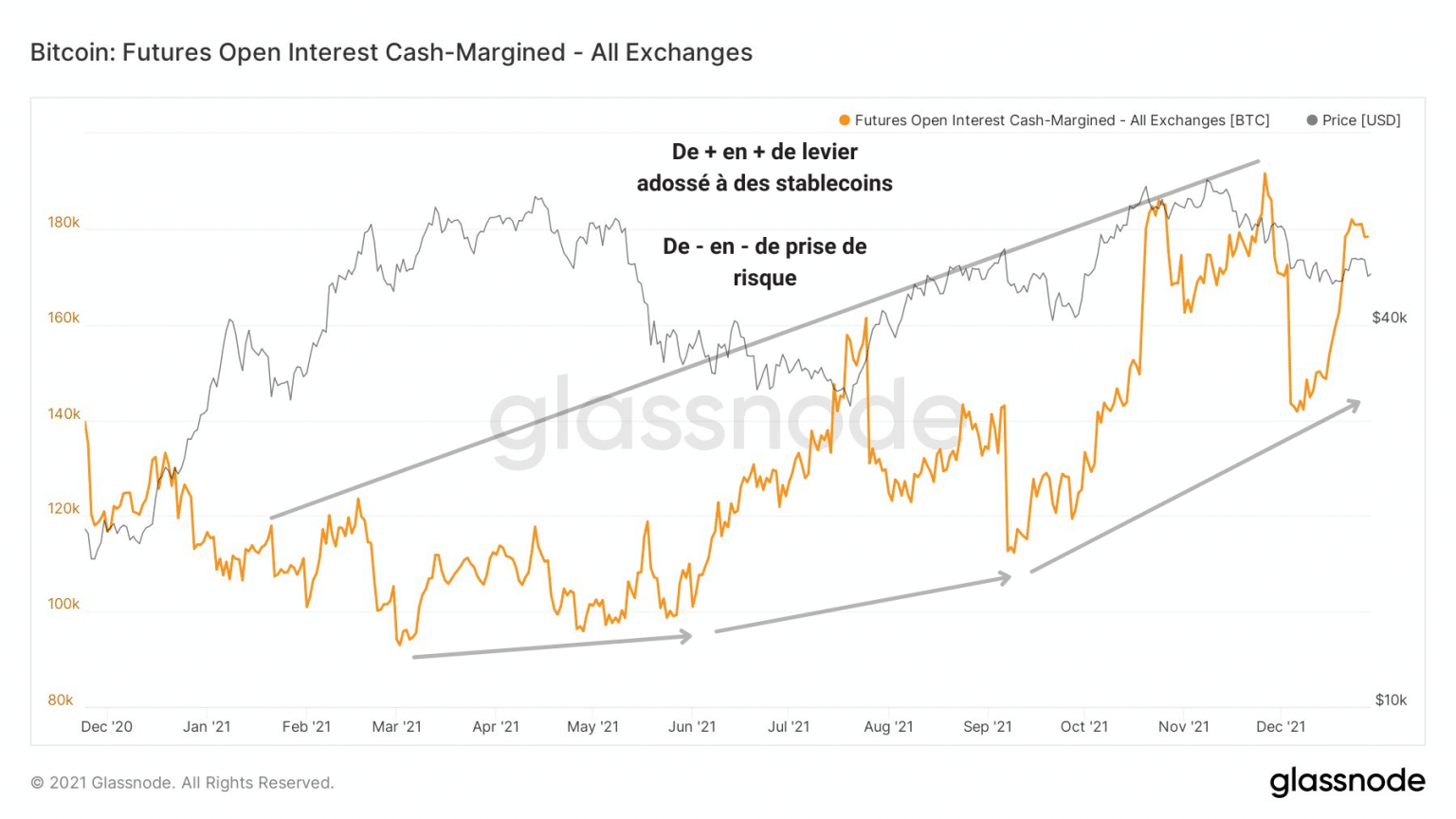

В потвърждение на тази липса на агресивност ливъриджът, подкрепен със стабилни монети, продължи да нараства през цялата година.

Избирайки да предоставят стабилни монети като обезпечение, а не местни токени, спекулантите се предпазват от волатилността, като намаляват риска от загуба (и печалба).

Графика на отворения интерес, подкрепен от стабилни монети (източник: Glassnode)

Тази тенденция показва, че някои участници на пазарите на деривати, макар и привлечени от идеята за висока печалба, засега са избрали картата на по-ниския риск.

Търговците пропускат

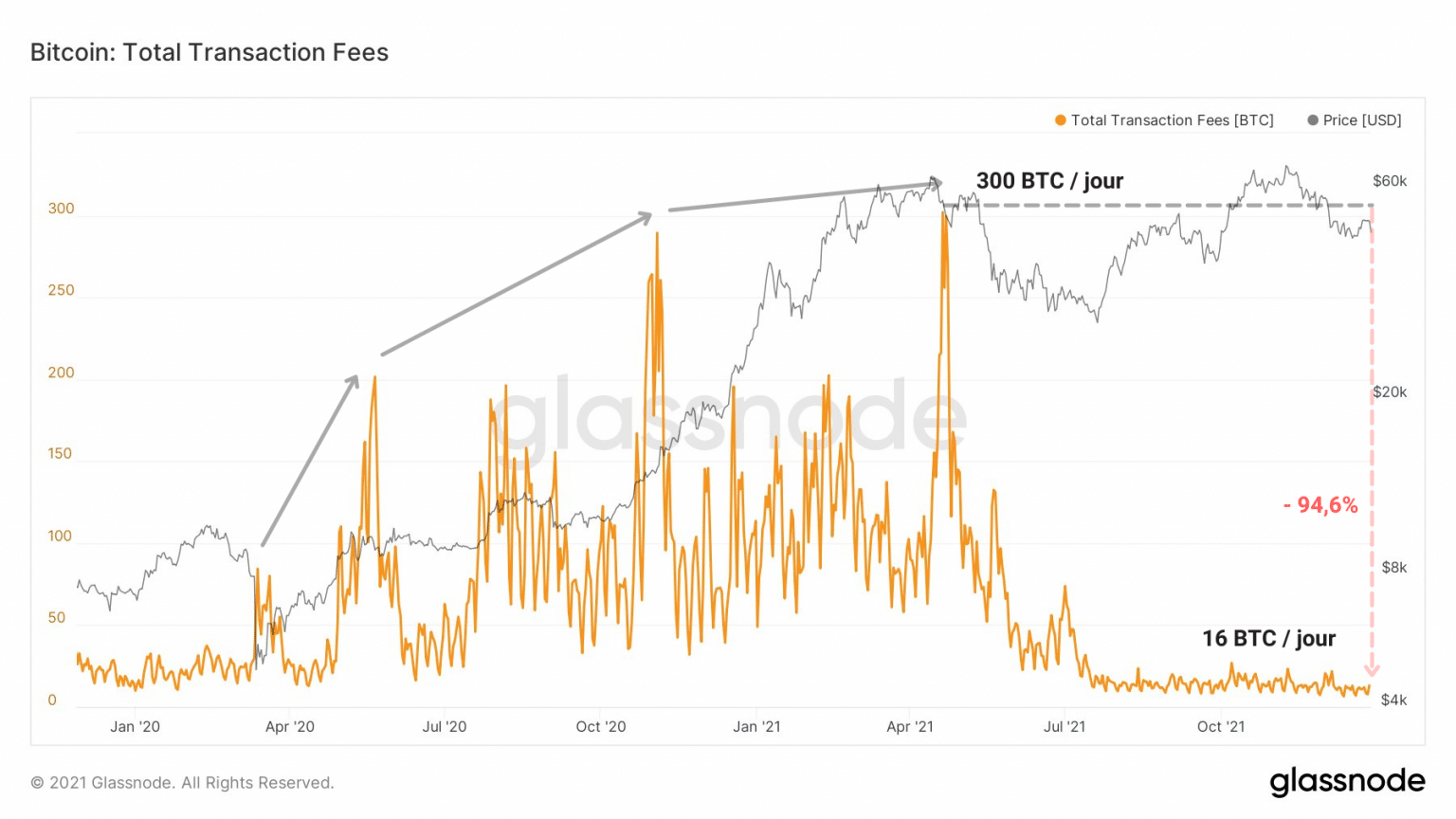

Нека да приключим този анализ, като установим забележителна промяна в ангажираността на субектите в мрежата през тази година.

Подчертано от драстичния спад на таксите за транзакции, използването на канала значително намаля след разпродажбата през май.

Графика на таксите за транзакции с биткойн (BTC) (източник: Glassnode)

Както споменахме преди няколко седмици, някои субекти, изхвърлени по време на тази фаза на висока меча волатилност, все още не са се възстановили от тази травма.

А някои никога няма да се възстановят. Както при всяка капитулация, остава само малцинство, а мнозинството изпада в паника.

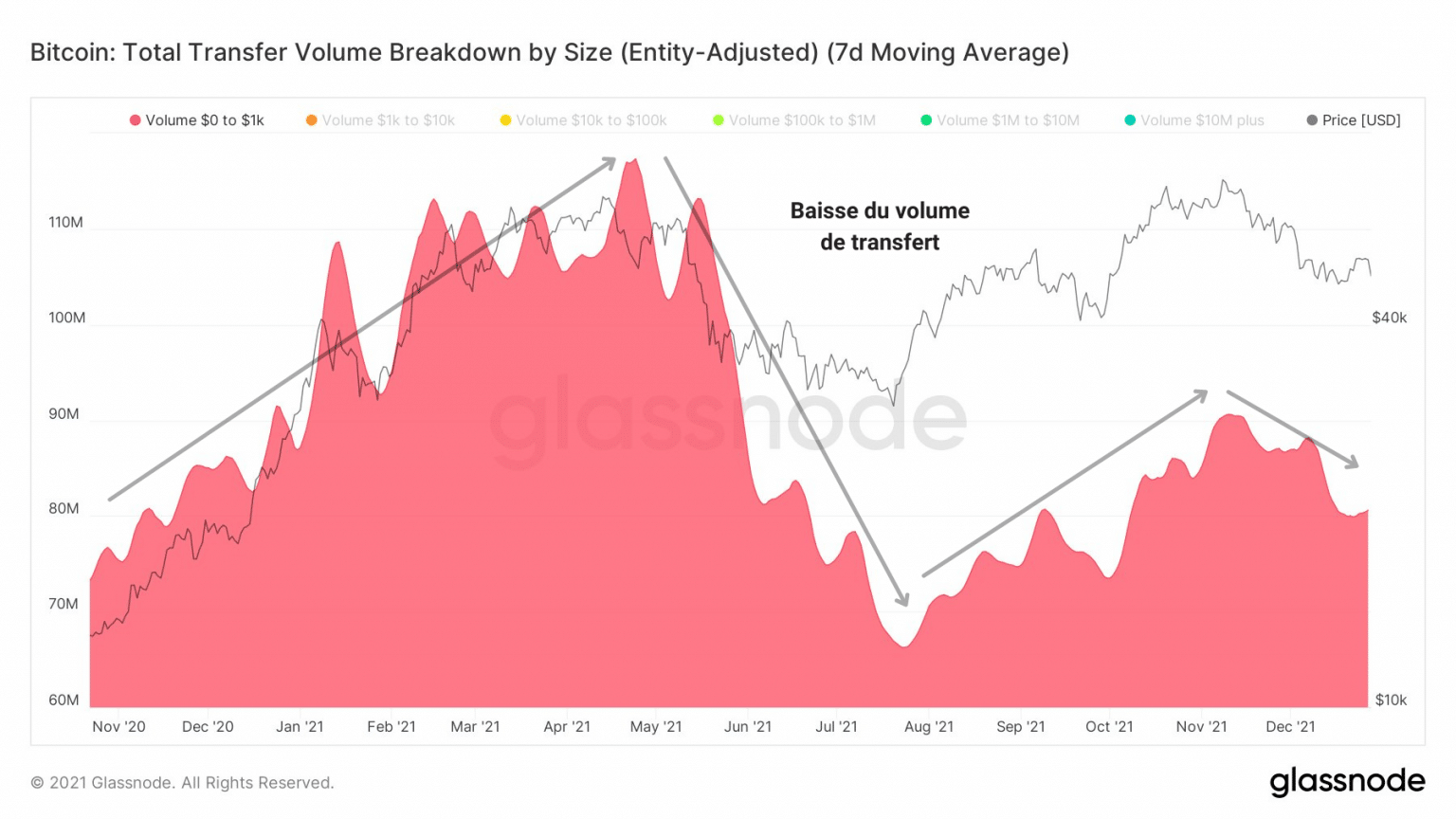

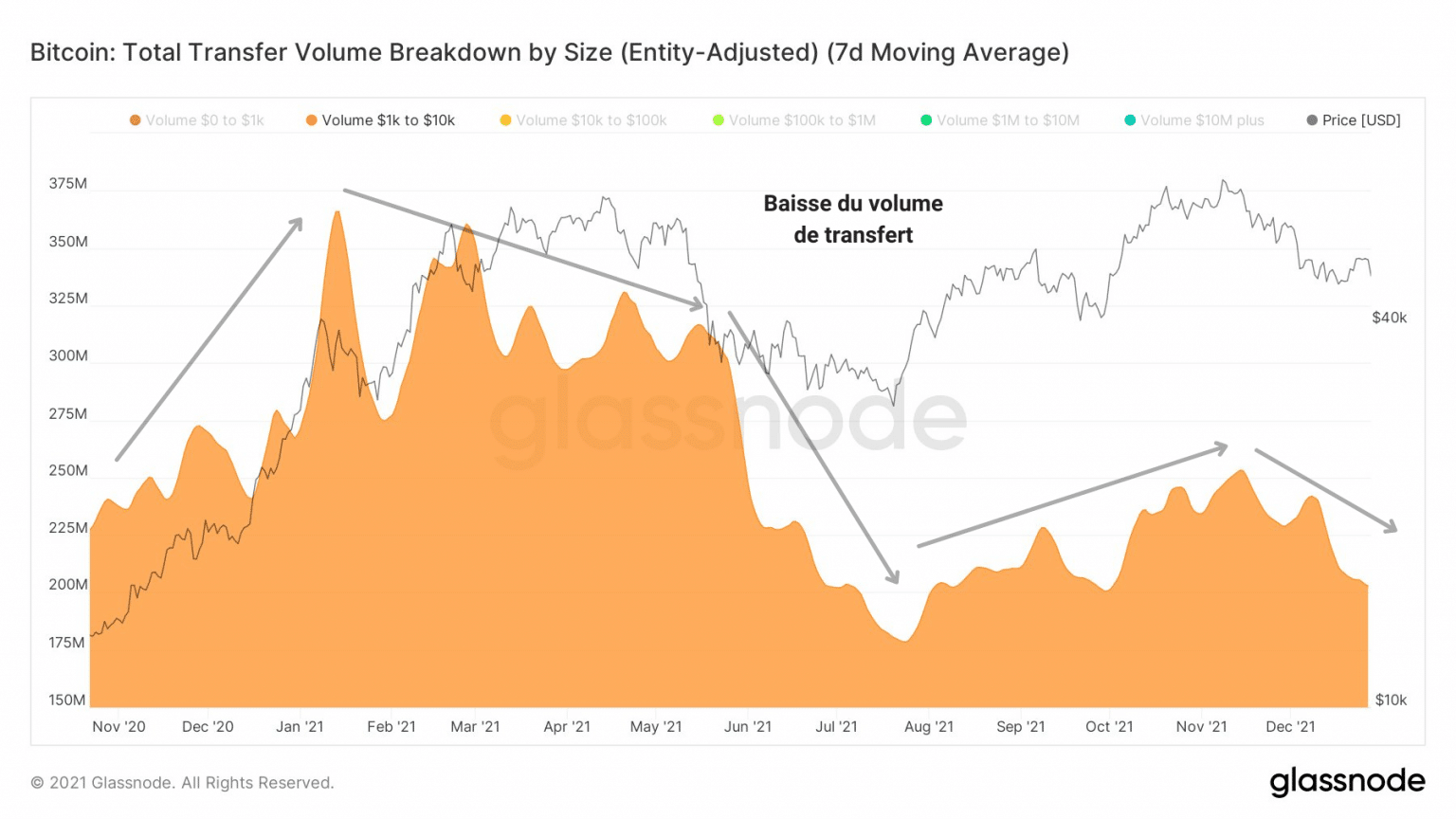

Това поведение може да се види ясно в кривите на обема на прехвърляне при различните размери на търговията.

Често свързвани с малки транзакции (от 0 до 10 долара), играчите на дребно, необходими за приемането и използването на биткойн (BTC), липсват от пролетта насам.

Графика на обема на преводите на транзакции между 0 и 1 долар (източник: Glassnode)

Действително, независимо дали става въпрос за микроплащания (от 0 до 1 долар) или за малки плащания (от 1 до 10 долара), обемът на преводите никога не е успявал да достигне нивата си отпреди май.

Този спад в обема на трансферите, който е резултат от липсата на ангажираност от страна на търговците на дребно, но също и на дребните собственици, беше един от най-силните негативни аспекти, споменати от общността, за да се обяви навлизането на пазара в мечи пазар.

Графика на обема на трансфера на сделките между 1 и 10 долара (Източник: Glassnode)

Въпреки този спад в използването на каналите обаче изглежда, че големите компании, инвестиционните фондове и институционалните играчи не са нанесли смъртоносен удар на настоящата бича фаза, която някои определят като макро диапазон.

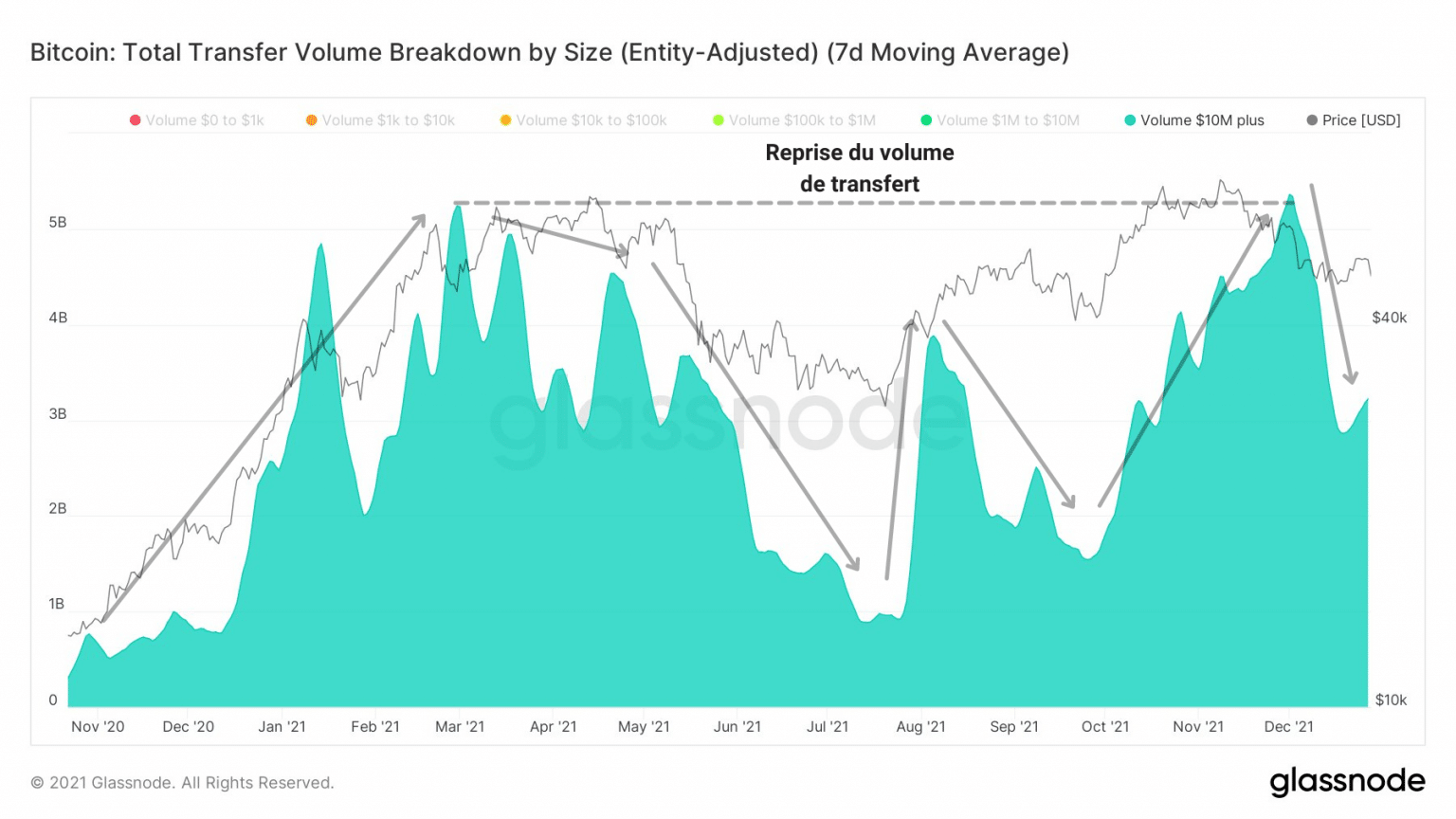

Символизирани от сделки на стойност над 10 млн. долара, тези субекти бързо се възстановиха след майската капитулация и се върнаха към ангажимент, подобен на този от началото на 2021 г.

Графика на обема на прехвърляне на транзакции, надвишаващи 10 милиона долара (Източник: Glassnode)

Каквото и да си мислим, тази година бележи началото на нова глава за биткойн като мрежа и като пазар.

Появата на институционални инвеститори, развитието на пазарите на деривати, появата на Lightning Network и популяризирането на анализа на веригата направиха биткойн по-достъпен, по-разбираем, по-ефективен и по-манипулируем.

Synthesis

В заключение, търговските потоци се промениха малко през тази година, въпреки че прехвърлянето на токени от LTH към STH беше основната динамика след капитулацията през май.

Възходът на пазарите на волатилност и рискови деривати толкова скоро след прочистването в началото на декември ни подсказва, че спекулантите искат да останат на пазара през следващите месеци.

И накрая, липсата на използване на блокчейн от търговци и дребни собственици подсказва, че приемането на биткойн от физически лица трябва да се осъществи още дълго.