のオンチェーン分析:デリバティブ市場が復活?")

12月最終週:ビットコイン(BTC)はレンジ内での動きが続いている一方で、デリバティブ市場は見過ごせない力強さが復活しています。また、ブロックチェーンへの参加者のエンゲージメントは、2021年初頭に確立された水準を取り戻すのに苦労しています。オンチェーンで分析した結果

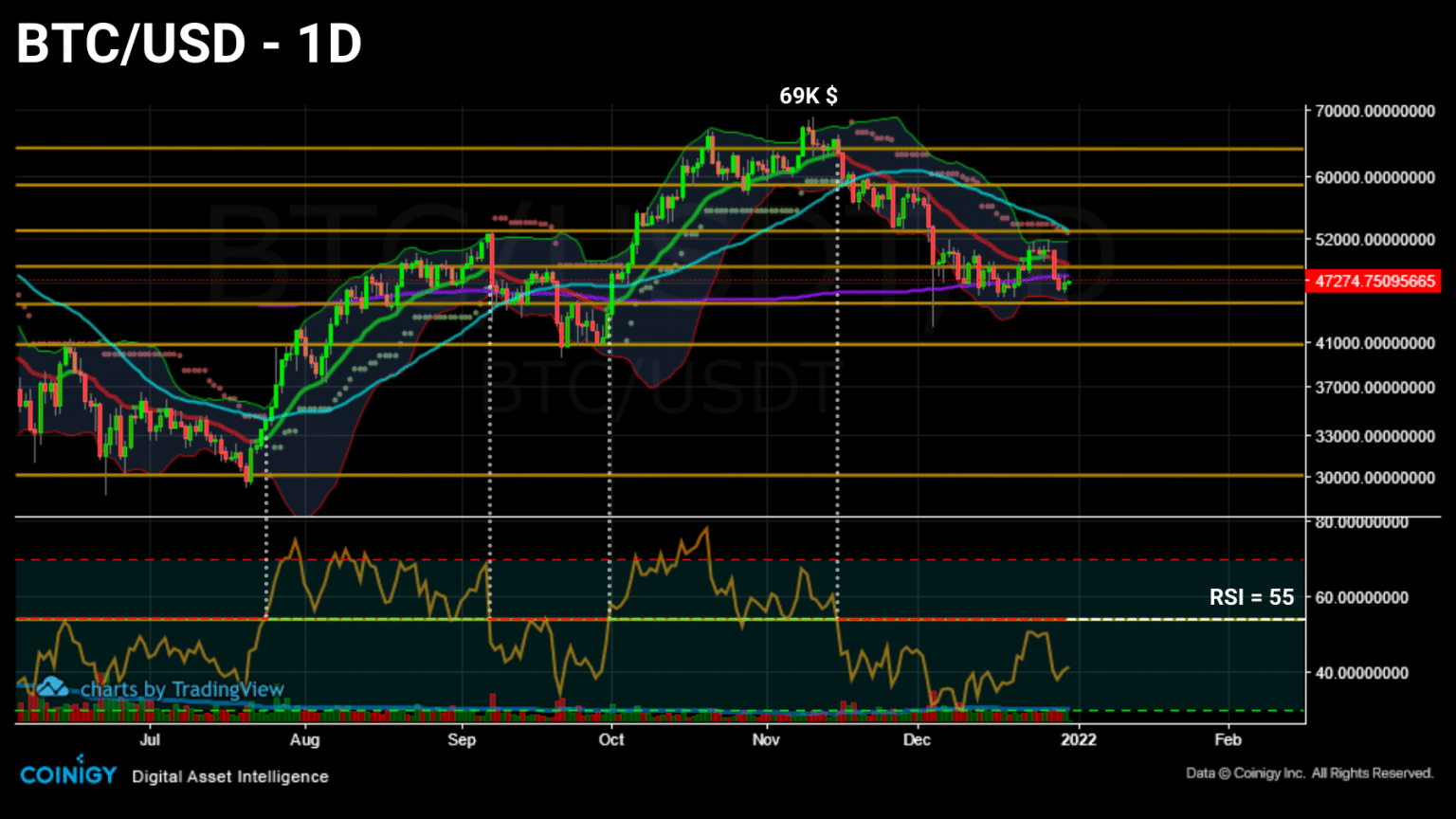

ビットコイン(BTC)のレンジ下限の7回目のテスト

52,000ドルと46,500ドルの間のレンジの底を7回目にテストし、ビットコイン(BTC)の価格は日足21eMAを拒絶し、日足200sMAを閉じた。

Daily Bitcoin (BTC) price chart (Source: Coinigy)

ビットコイン(BTC)は、5万ドル付近が短期的に突破すべき閾値として機能しており、中程度の密なボリュームクラスターでの取引が続いています。

今週は、取引所プラットフォームへの資金流入の復活を見た後、デリバティブ市場がBTC価格に与える影響が急速に再開されたことと、参加者のエンゲージメントが1年を通してどのように変化したかを観察します。

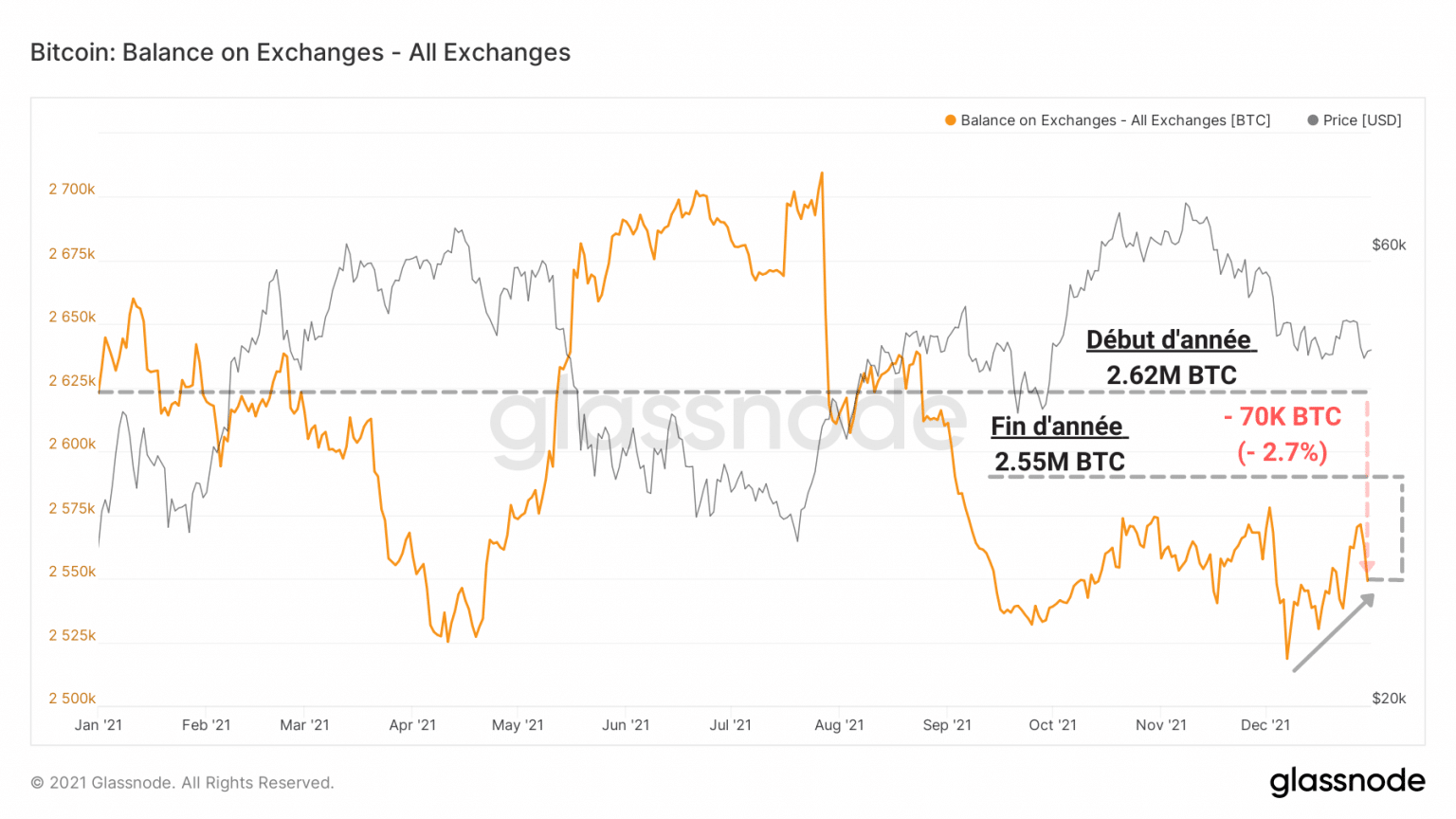

年末の取引所への入金

まず、ビットコイン(BTC)は、12月17日の観測以来、5万ドル付近が短期的に突破すべき閾値となっており、中程度の密集したボリュームクラスターの中で進行していることに注意しましょう。

これは、一部の投資家の警戒心の表れかもしれませんが、このマイクロトレンドは、かなりの数の参加者が年末の経費を捻出するためにトークンの一部を売却したり、次の会計年度に損失を計上したりする傾向があることからも説明できます。

Graph of exchange reserves (Source: Glassnode)

全体的に見ると、今年の外貨準備高の純増は非常に小さいものでしたが、長期的な観点から見ると減少傾向は変わっていません。

年初の262万BTCから今日の255万BTCまで、7万BTCの純減、2.7%の減少となりました。

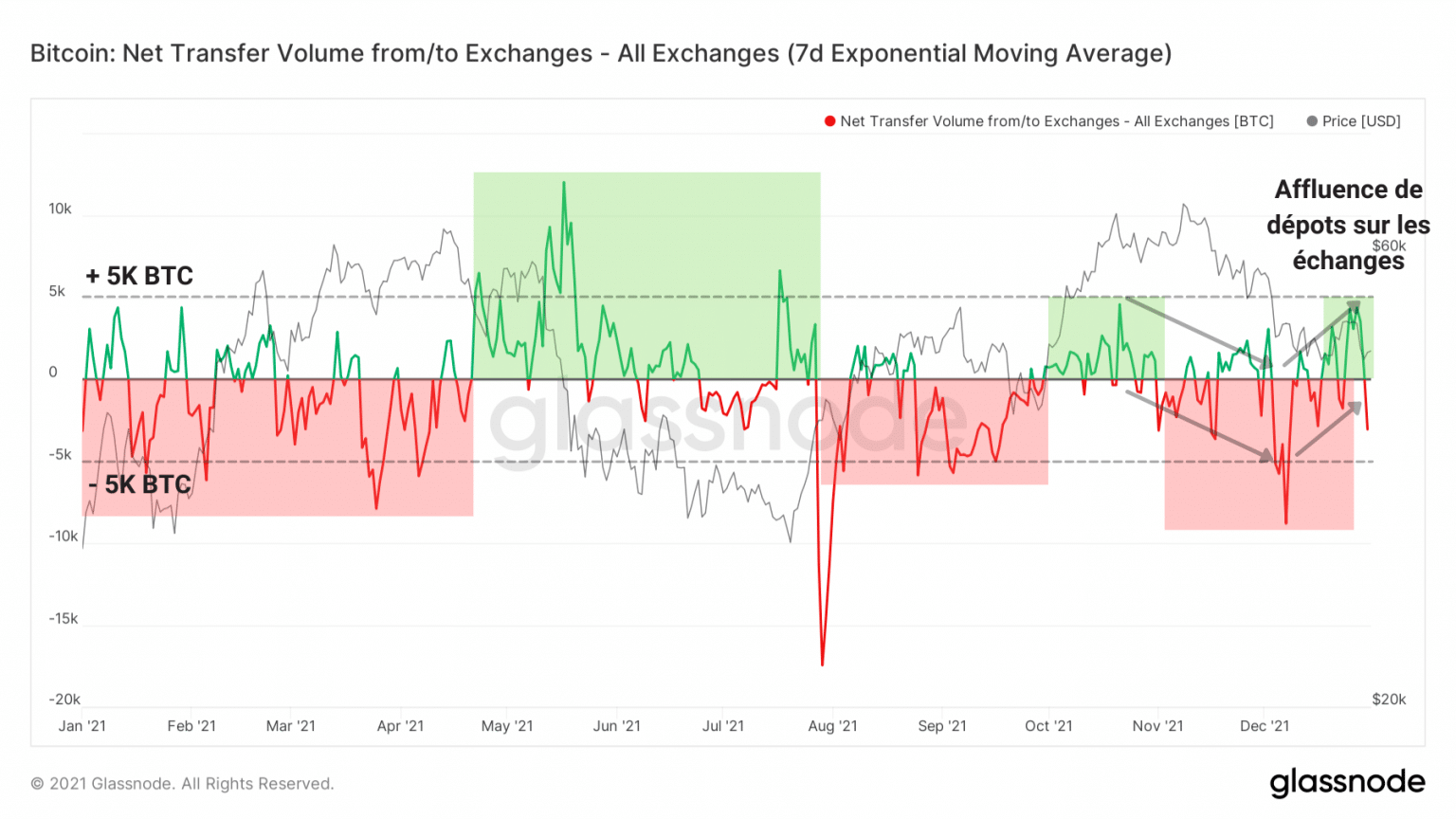

このような動きは、取引所の純送金量を見れば一目瞭然で、1年を通してプラスマイナス5,000BTCの間で揺れ動いています。

Net Trade Transfer Volume Chart (Source: Glassnode)

そうは言っても、先週はビットコイン(BTC)がサポート付近に位置していることから、再び流入が優勢となり、逆転現象が起きています。

当面は、2022年1月中にこの傾向が和らぐのか強まるのか、注目したいところです。

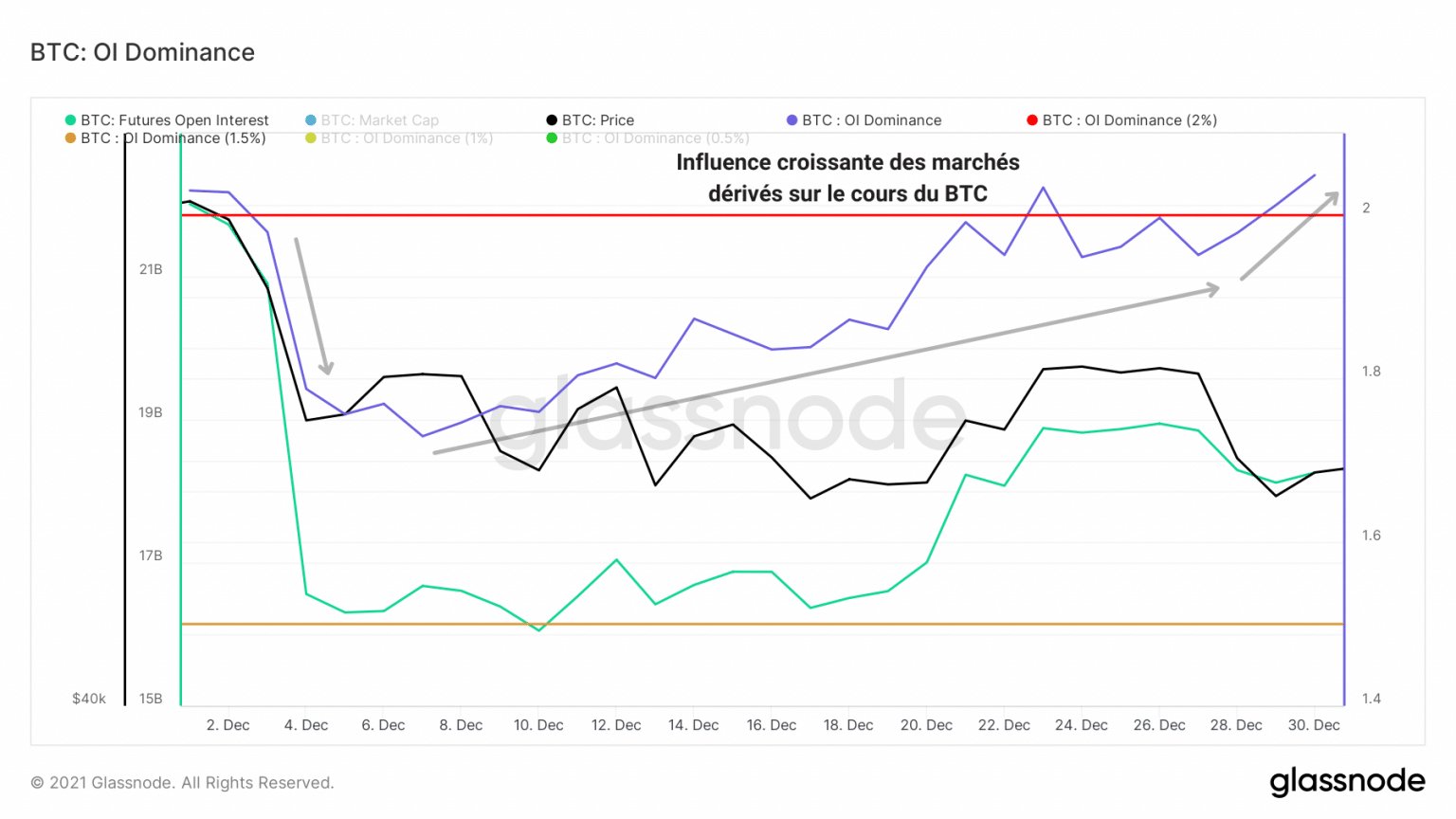

勢力を増すデリバティブ市場

続いて、投機が盛んなスポット市場の宿敵であるデリバティブ市場の動きを見てみましょう。

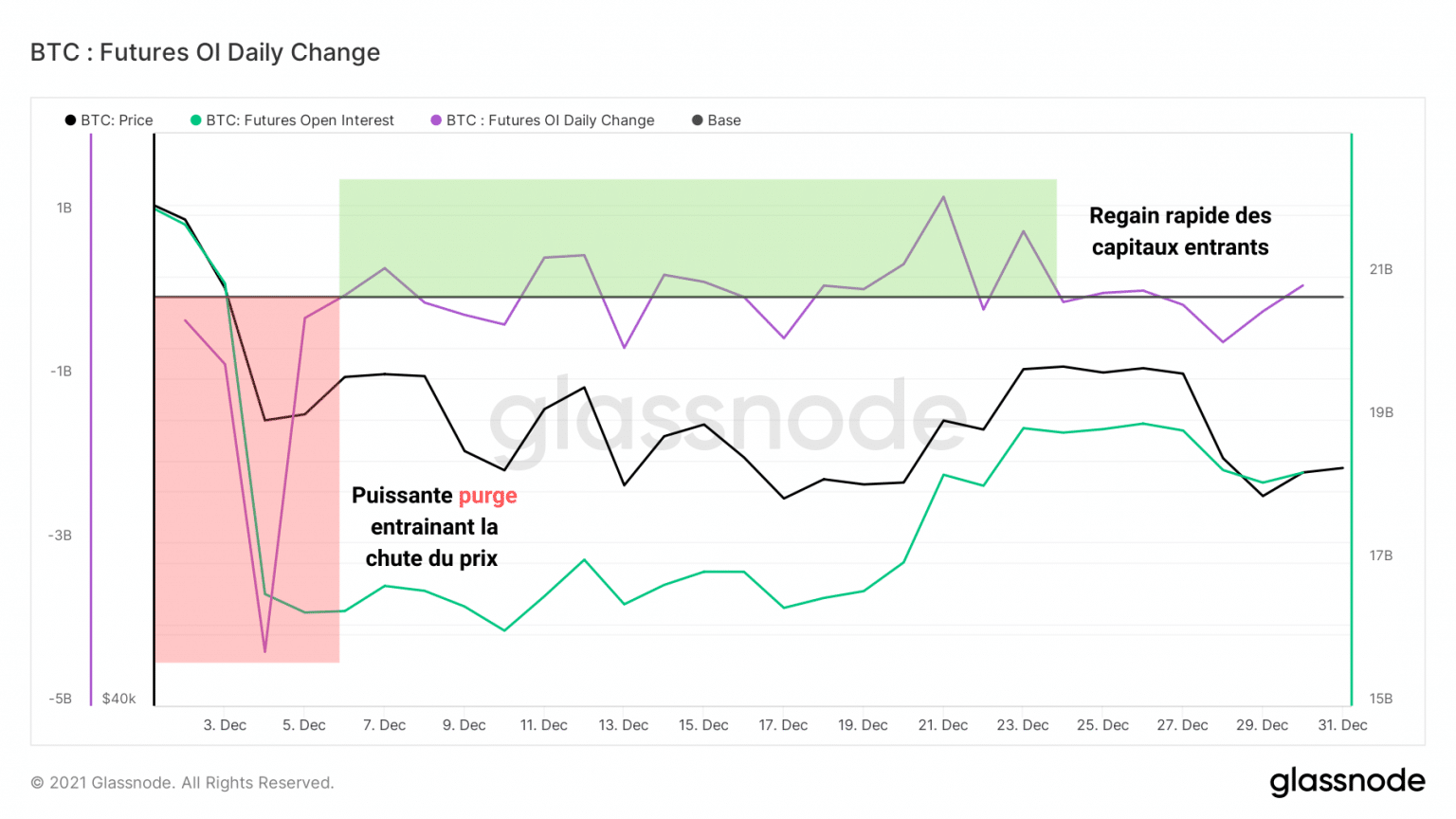

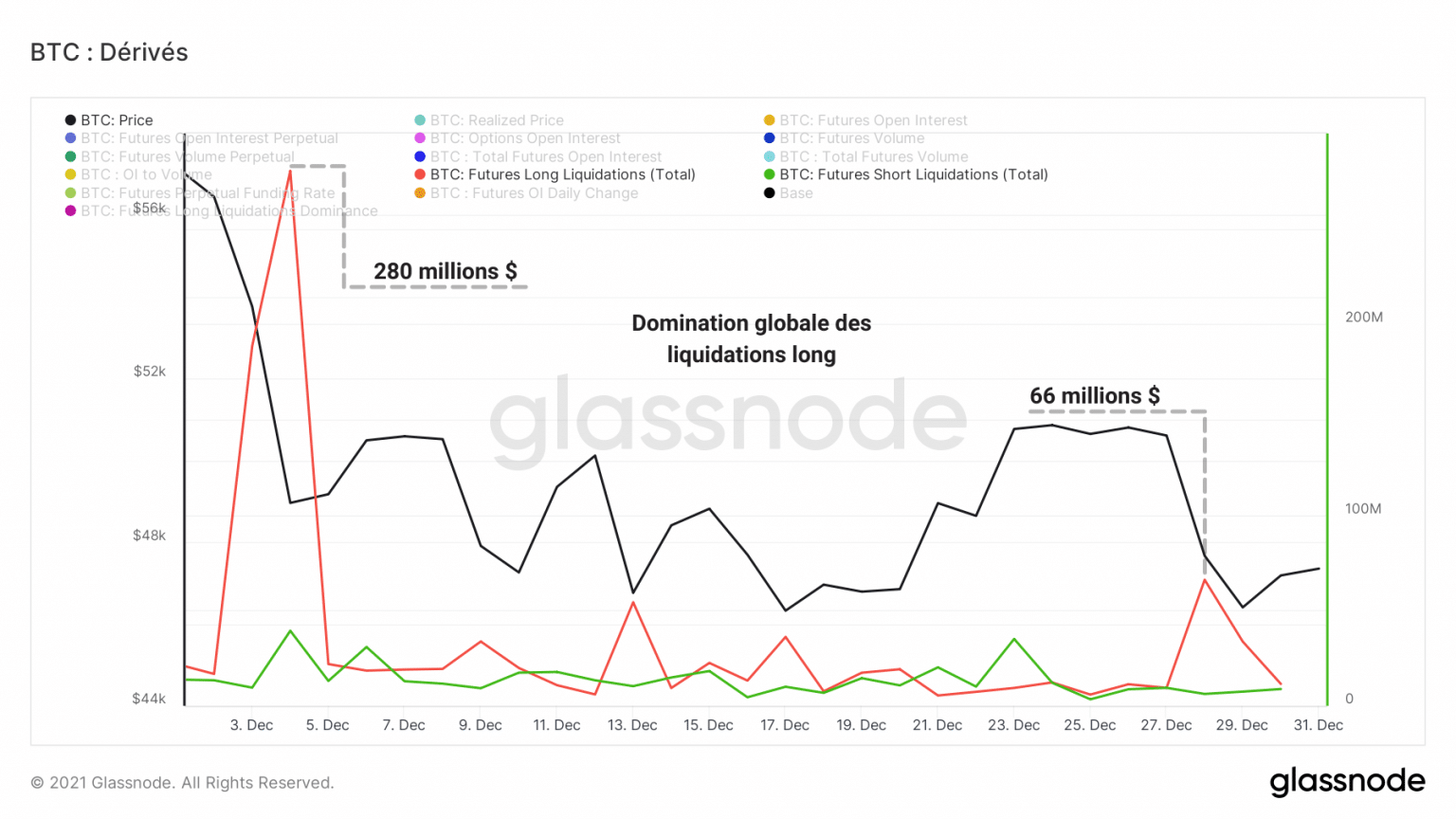

11月と12月に相次いで行われた流動化の波は、この環境から過剰なレバレッジを一掃したように見えましたが、その効果は一時的なものだったようです。

実際、12月上旬のパージ(赤)の後、将来の契約に割り当てられた資金がすぐに流入(緑)した。

Chart of daily variation of open interest (Source: Glassnode)

リスクテイクへの関心が戻ってきたことで、スポット市場における投機の影響が大きくなり、それに伴う反発も見られます。

これは、デリバティブ市場の影響が、清算の規模、頻度、方向に応じて、ビットコイン(BTC)価格の下落または上昇を引き起こすのに十分なレベルである。

Open interest dominance chart (Source: Glassnode)

現段階では、新たな売りの連鎖が起こる可能性が日増しに高まっているため、投資に関しては慎重になることが望ましい。

さらに、2022年の年明けに市場がどのような方向に向かっているかをあえて推測するのは、まだ時期尚早ですが、売り物の研究は今後数週間で役に立つでしょう。

現状では、強気の投機家は12月初旬のパージ以来、適度に優位な売り抜け率を維持しているが、ショートはほとんど影響を受けていない。

Chart of future contract liquidations (Source: Glassnode)

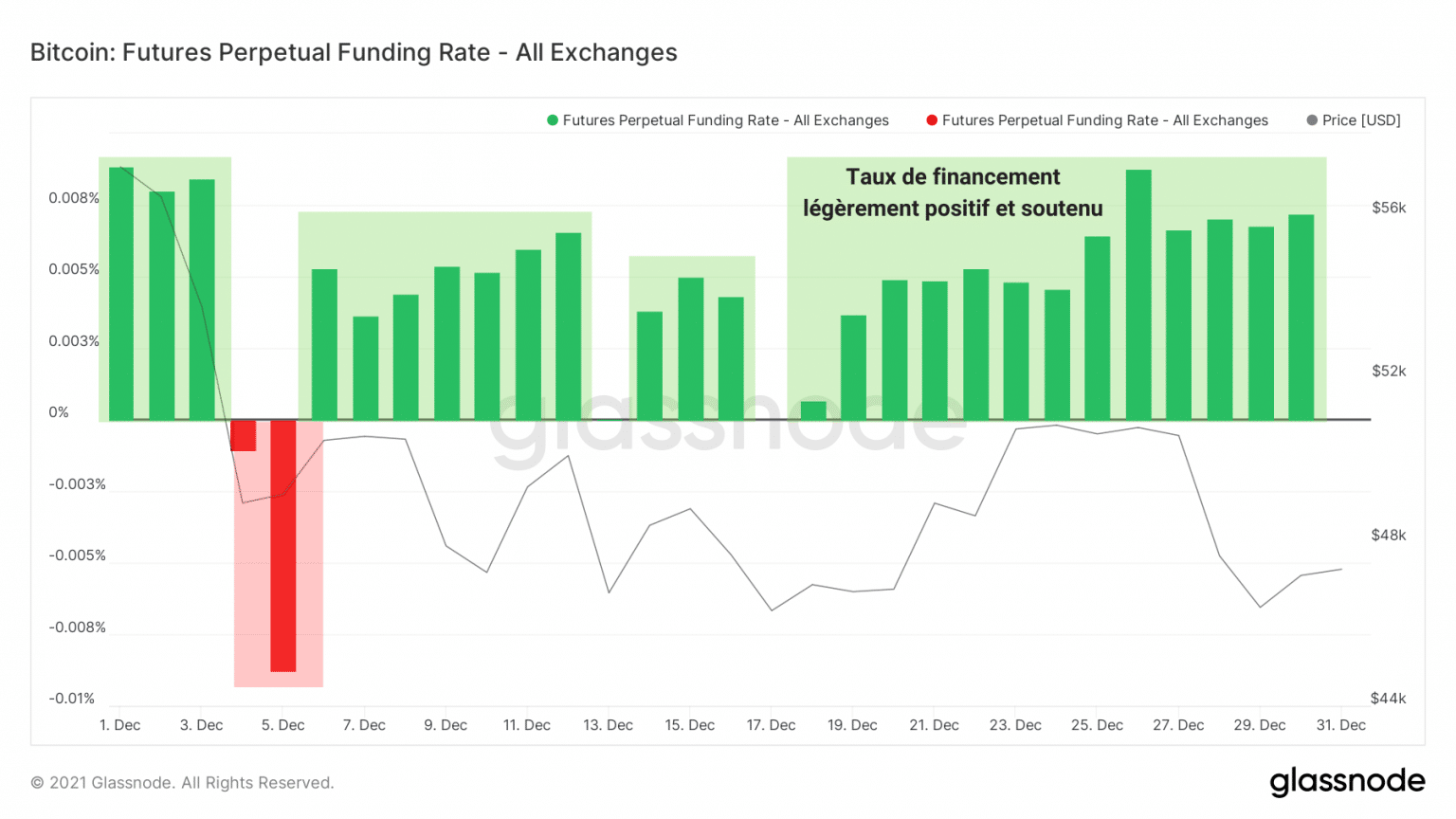

これらの観察結果に加えて、永久先物の資金調達率はわずかにプラス(0.01%以上)であり、持続しているという事実があります。

これは、投機家が適度な強気のバイアスを維持しているものの、現在の市場の状況を考えると過度なリスクを取っていないことを意味しています。

Chart of future contract financing rates (Source: Glassnode)

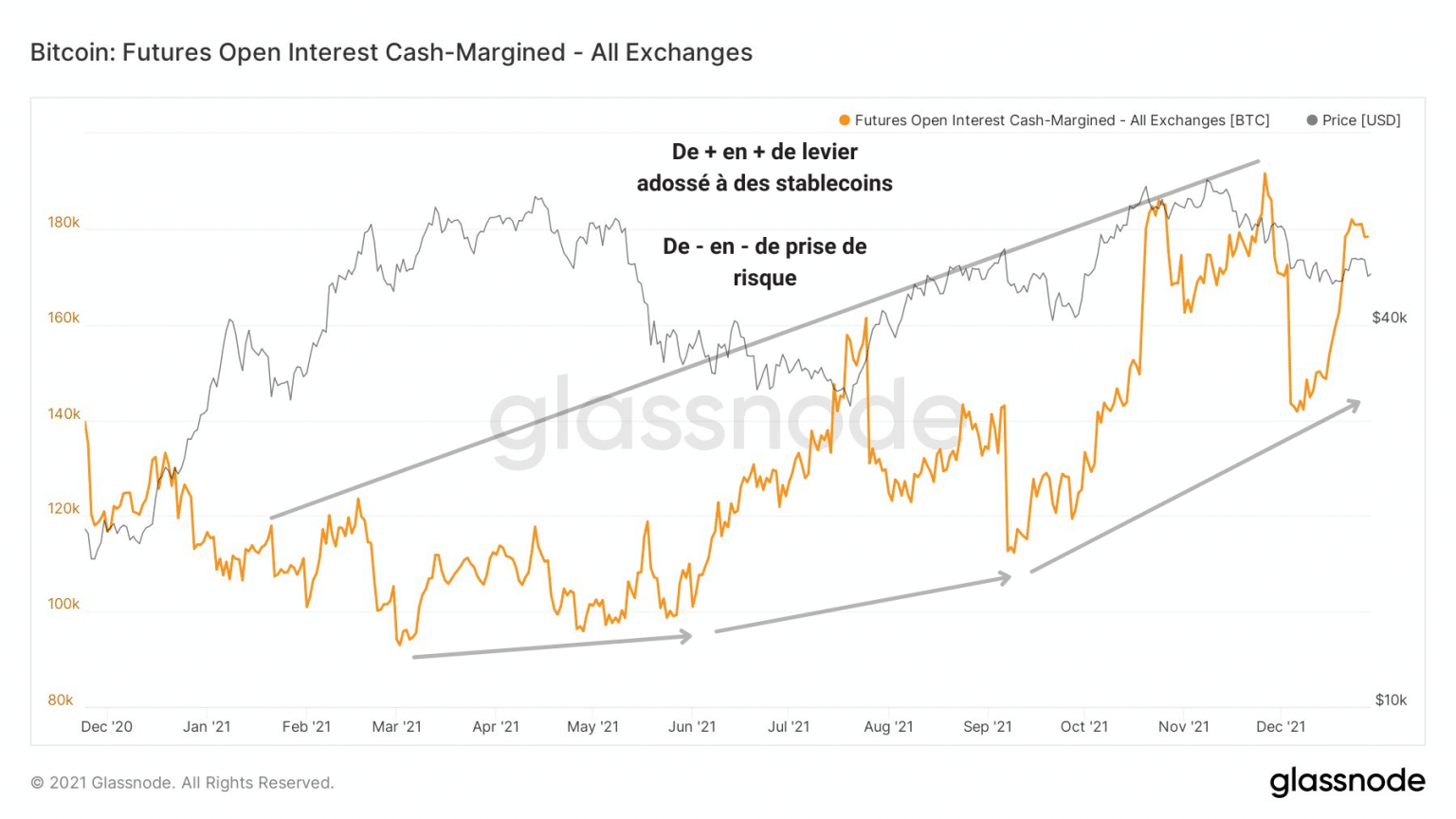

この積極性のなさを裏付けるように、安定コインを担保としたレバレッジは1年を通して増加し続けました。

ネイティブトークンではなく、安定したコインを担保として提供することを選択することで、投機家は損失(および利益)のリスクを減らすことで、ボラティリティから身を守ることができます。

Graph of open interest backed by stablecoins (Source: Glassnode)

この傾向は、デリバティブ市場の一部の参加者が、高い利益に魅力を感じながらも、当面は低リスクのカードを選択していることを示しています

。

トレーダーは見逃している

最後に、この1年間でネットワーク上のエンティティのエンゲージメントに顕著な変化があったことを確認して、この分析を締めくくりたいと思います。

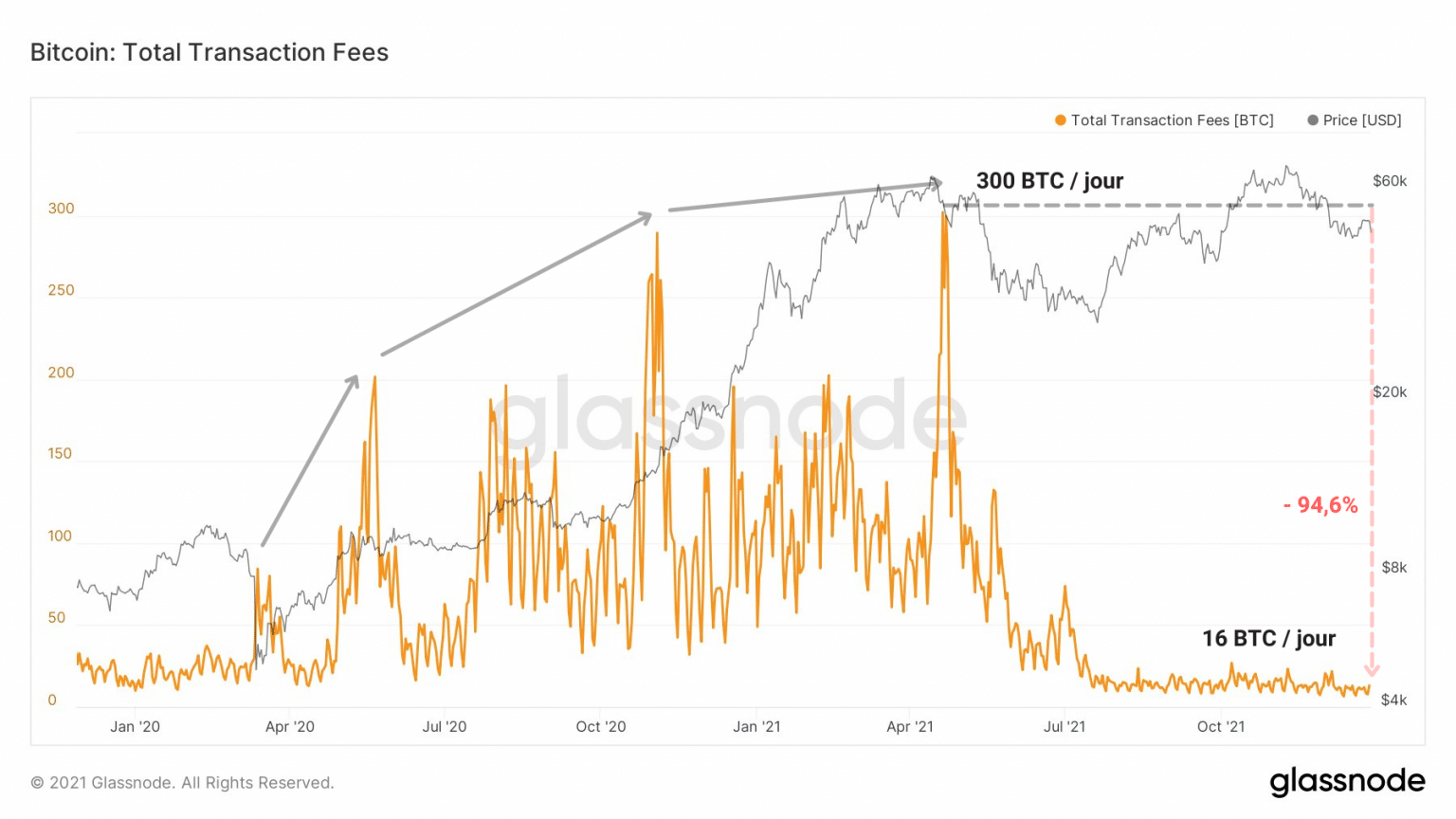

取引手数料の大幅な低下により、5月の売り出し以降、チャネルの利用が大幅に減少しました。

Bitcoin (BTC) Transaction Fees Chart (Source: Glassnode)

数週間前に述べたように、弱気のボラティリティーが高い局面で排出されたいくつかのエンティティは、このトラウマからまだ回復していません。

また、回復しない人もいます。屈服しても、少数派だけが残り、多数派はパニックに陥る。

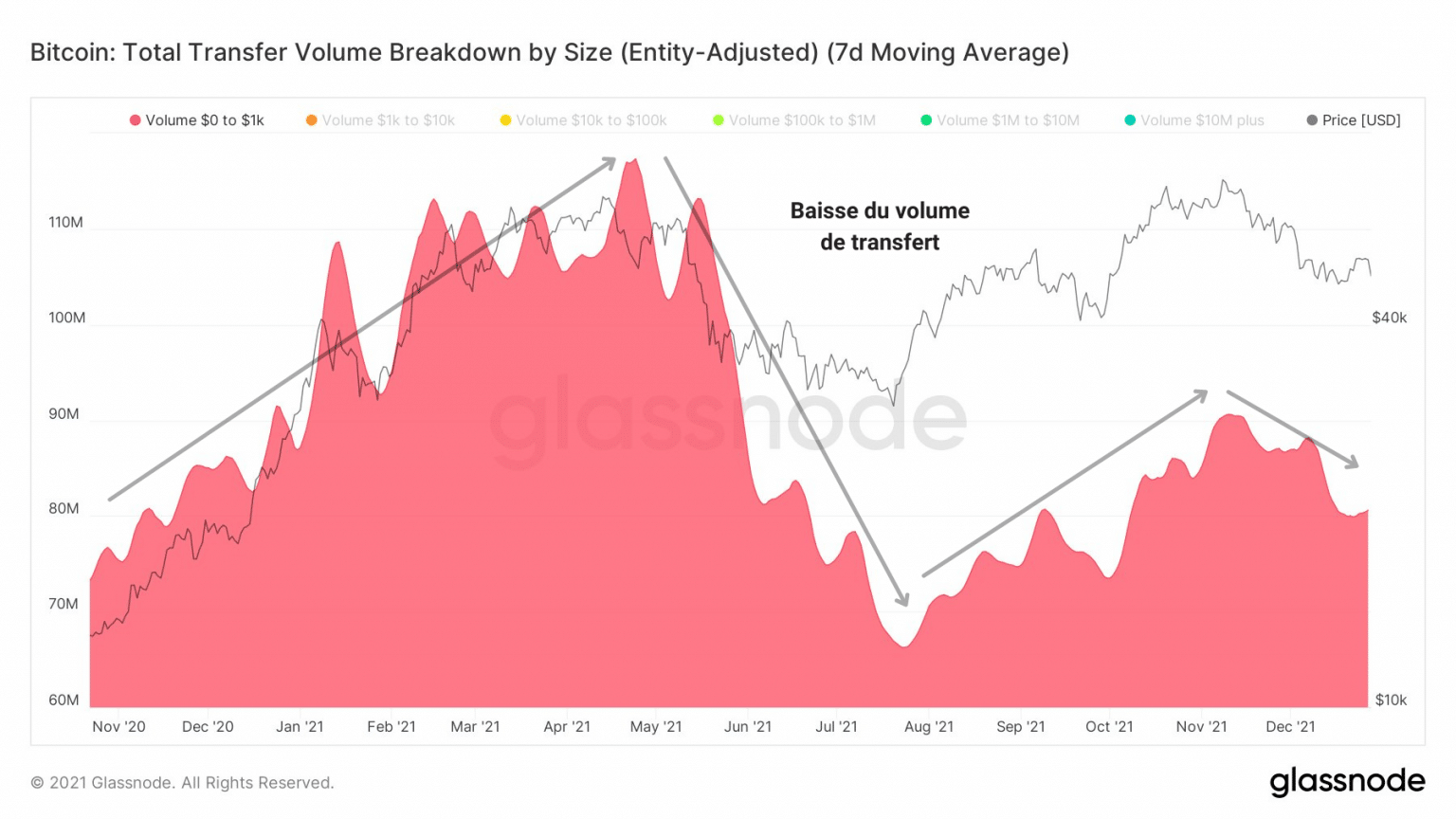

この挙動は、異なるトレードサイズの転送量曲線にはっきりと見ることができます。

小額の取引(0~10ドル)に関連して、人々がビットコイン(BTC)を採用して使用するために必要な小売業者のプレーヤーは、春から行方不明になっています。

Graph of transfer volume of transactions between $0 and $1 (Source: Glassnode)

確かに、マイクロペイメント(0~1ドル)にしても、スモールペイメント(1~10ドル)にしても、送金量は5月以前の水準には到底及ばない。

小売業者だけでなく小規模農家からのコミットメントの欠如に起因するこの転送量の減少は、弱気市場への参入を発表する際にコミュニティが挙げた最も強い弱気の側面の一つでした。

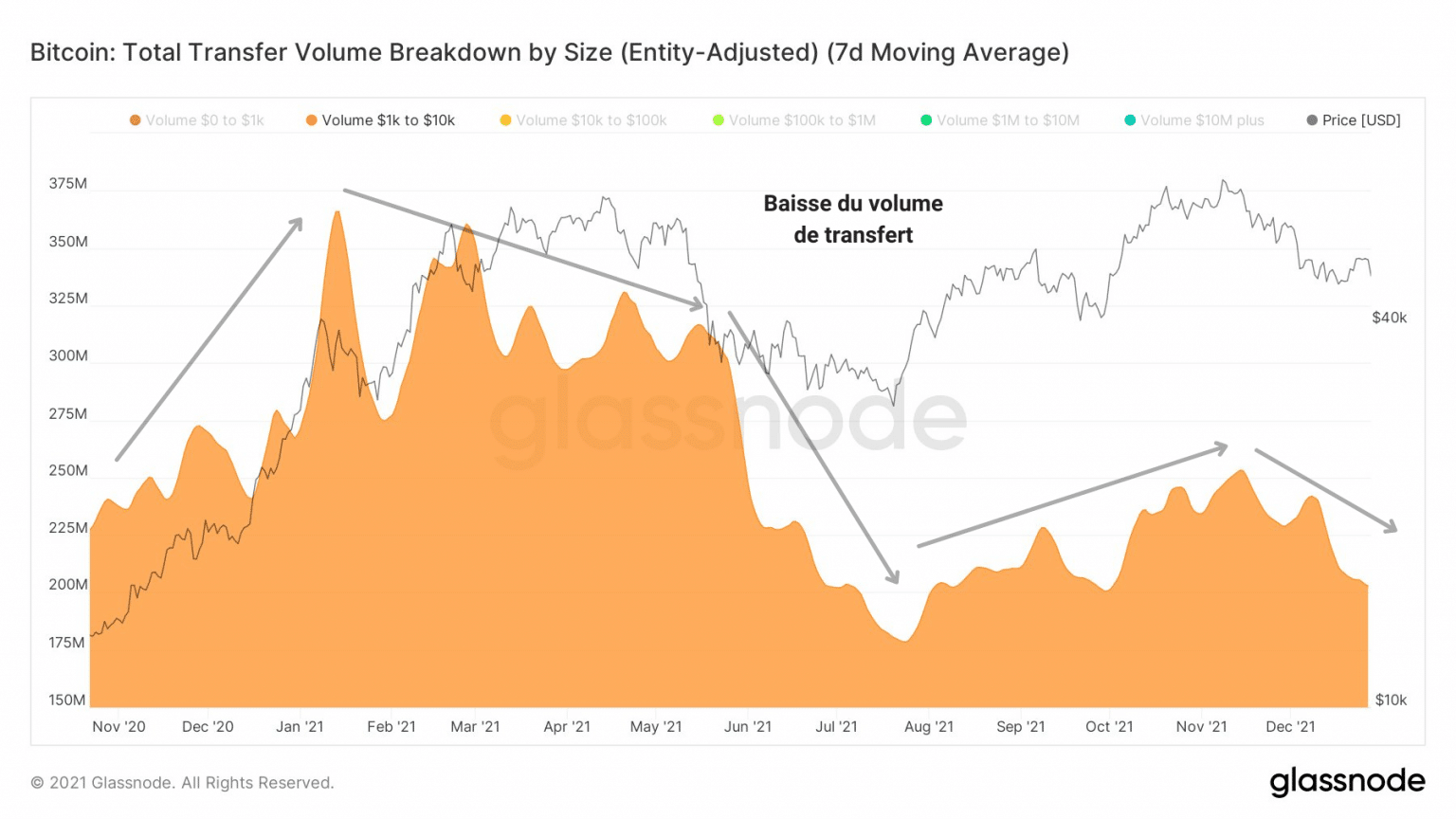

1ドルから10ドルまでの取引の転送量チャート(Source: Glassnode)

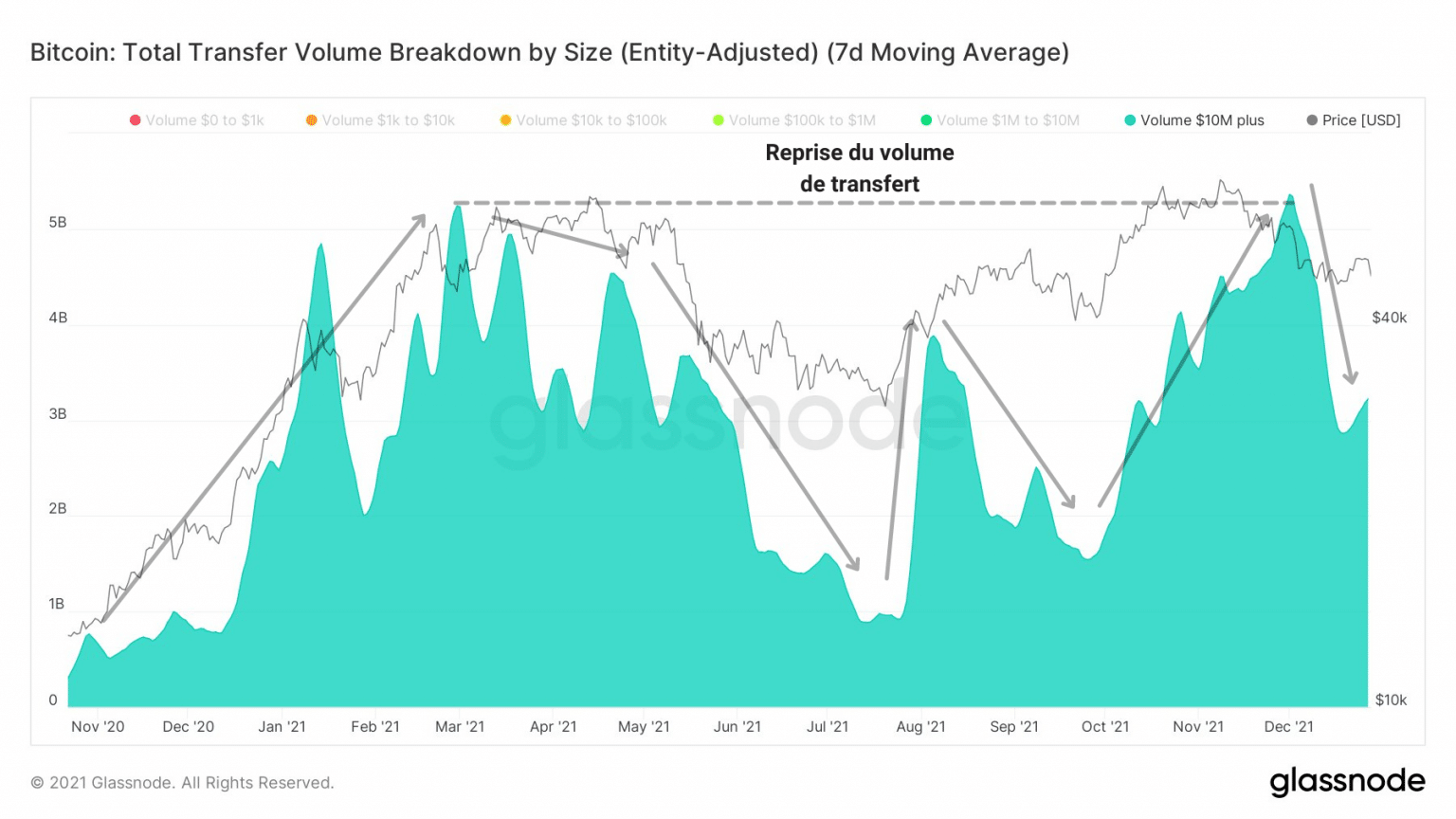

しかし、このようにチャネルの利用率が低下したにもかかわらず、大企業や投資ファンド、機関投資家は、マクロレンジとも言われる現在の強気の局面に警鐘を鳴らしていないようです。

1,000万ドルを超える取引に象徴されるように、これらの企業は5月の降伏から素早く立ち直り、2021年初頭と同様のコミットメントに戻っています。

Chart of transfer volume of the transactions exceeding 10 million (Source: Glassnode)

誰が何と言おうと、今年はネットワークとして、そして市場としてのビットコインにとって、新たな章の始まりです。

機関投資家の登場、デリバティブ市場の発展、ライトニングネットワークの出現、オンチェーン分析の普及などにより、ビットコインはより身近に、より分かりやすく、より効率的に、より操作しやすくなりました。

合成

結論から言うと、トレードの流れは今年に入ってからほとんど変化していませんが、5月のキャピチュレーションの後、LTHからSTHへのトークンの移転が主な動きとなっています。

12月初旬の粛清後、これほど早くボラティリティとリスクを伴うデリバティブ市場が上昇したことは、投機家たちが今後数ヶ月間、市場に残りたいと考えていることを物語っています。

最後に、トレーダーや小規模な保有者によるブロックチェーンの利用が少ないことから、個人によるビットコインの採用はまだ先のことだと思われます。