Въпреки значителните структурни подкрепи, златото, среброто и криптовалутите изглеждат вече изложени на риск от значителна корекция в краткосрочен план.

Златото, среброто и биткойнът се ползват със значителна структурна подкрепа в дългосрочен план

Привлекателността на тези три „несъверенни“ актива в дългосрочен план е неоспорима, подкрепена от три основни макроикономически сили.

„Дедоларизацията“ на държавните баланси се ускорява

Нарастването на публичните дефицити, съчетано с поляризацията на света, подхранва опасенията от хронично „обезценяване“ на фиатните валути. Преди всичко заплахата от „превръщането на долара в оръжие“ вследствие на повтарящите се икономически санкции и замразяването на руските активи във връзка с войната в Украйна катализира тенденция към диверсификация.

Централните банки са закупили над 1 500 тона злато от 2023 г. насам, като общата стойност на златните им резерви (около 4 500 милиарда долара) надхвърли тази на активите им в американски държавни облигации (около 3 500 милиарда) – нещо, което се случва за първи път от почти три десетилетия, според данни, събрани от ЕЦБ и Световния съвет по златото.

Ерозията на доверието във Федералния резерв

Продължаващата инфлация в САЩ, която надвишава целта от 2 %, в съчетание с политическия натиск за понижаване на лихвените проценти, засяга доверието в централната банка по отношение на нейната мисия за „ценова стабилност“. Тази имплицитна толерантност към инфлацията засилва премия за надеждност на реалните и алтернативните активи.

Неотдавнашният спад на реалните доходности

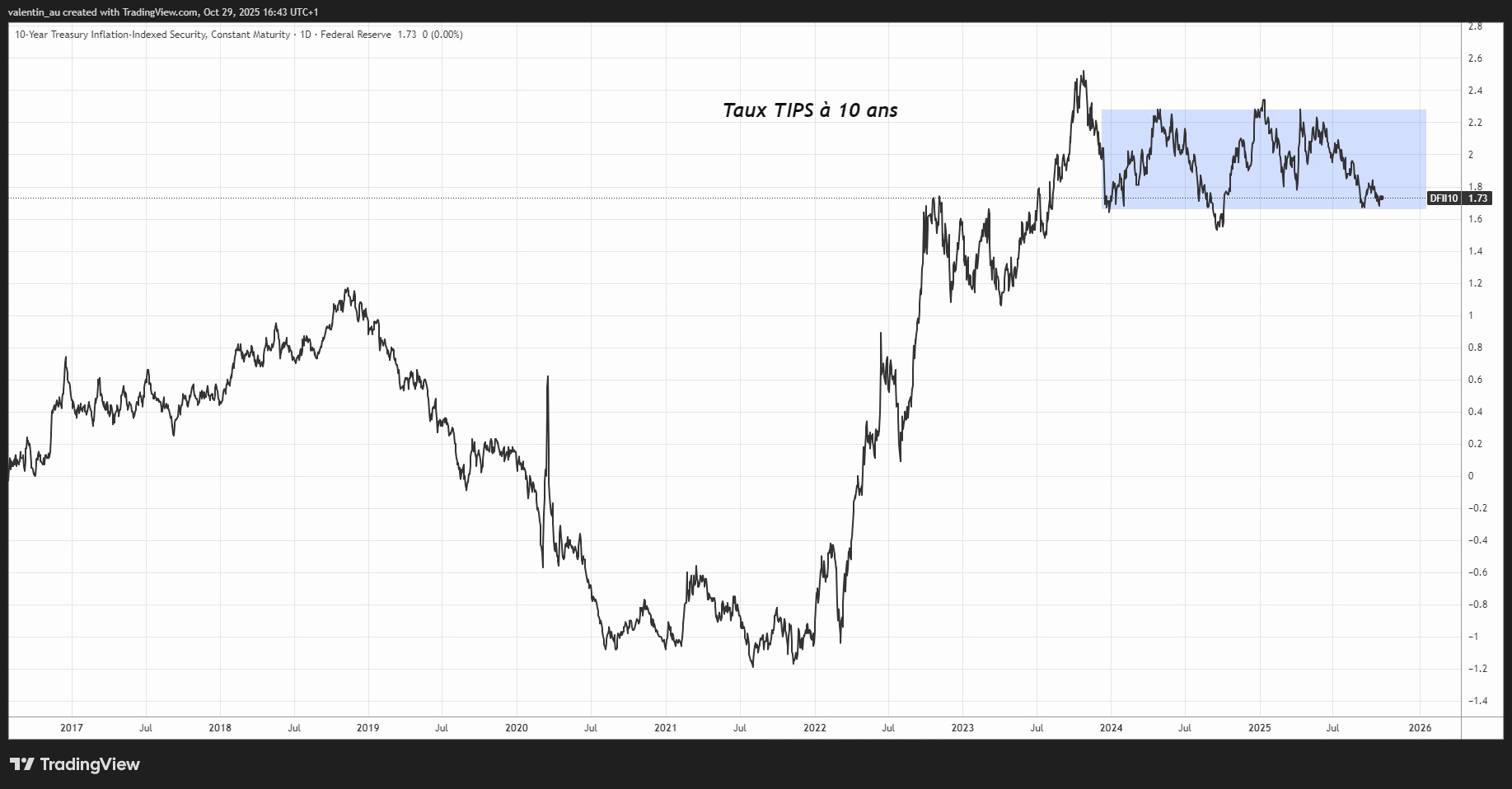

Когато доходността на облигациите, след приспадане на инфлацията, намалее, алтернативните разходи за притежаване на актив без купон спадат, което ги прави по-привлекателни за инвеститорите. С други думи, когато сигурните инвестиции носят по-малка реална доходност, инвеститорите се обръщат все повече към материални активи като златото или биткойна, които тогава служат като резерв на стойност. Тези реални лихвени проценти остават в управляеми граници за тези три актива. Доходността на 10-годишните TIPS (инфлационно индексирани държавни облигации) наскоро продължи да спада, като в края на октомври се установи на 1,69 %. По-нататъшен спад на тези реални лихвени проценти би подкрепил ценните метали и биткойна, докато евентуално възстановяване би засилило корекцията от последните седмици.

Графика на доходността на 10-годишните инфлационно индексирани държавни облигации в САЩ

Структурна подкрепа, но преобладава рискът от краткосрочна корекция

Макар дългосрочните фундаментални показатели да са благоприятни за трите актива, пространството за по-нататъшен ръст на цените на благородните метали започва да се изчерпва след месеци на почти непрекъснато покачване, докато важен технически сигнал слага край на възходящата динамика на биткойна.

Позиционирането по отношение на двата благородни метала сочи, че тенденцията вече е еуфорична. Притокът към златните ETF достигна исторически високи нива през последните три месеца, близо до три стандартни отклонения над тригодишната им средна стойност. Същевременно позиционирането по фючърсните и опционните договори на търговските хеджъри (производители и рафинерии) се намира на две стандартни отклонения под тригодишната средна стойност. Исторически погледнато, тази конфигурация често съвпада с тактически върхове и фази на консолидация, както през миналия април. Унцията злато, която наскоро достигна 4 400 долара, е следователно особено изложена на вълна от краткосрочни реализации на печалби.

Среброто се намира в подобна ситуация, но потенциалът му за корекция би могъл да бъде компенсиран от нарастващото му използване в промишлеността, по-специално за слънчеви панели и електромобили (около +50 % от световното търсене).

Графика на цената на златото, процента на покупните позиции на „търговските хеджъри“ по фючърсни договори и опции (в розово) и потоците към основните златни ETF (в синьо)

От техническа гледна точка цената на биткойна току-що проби ключова подкрепа от 108 000 долара, на която се задържаше от юли насам. Това движение формира фигура „двоен връх“, което теоретично отваря пътя за низходящ обрат.

Този низходящ сигнал е още по-значим, тъй като съвпада с този на прочутия „4-годишен цикъл на Биткойн“, който предвижда теоретичен връх през октомври, последван от значителна корекция през следващите дванадесет месеца – подобно на това, което се случи през 2018 и 2022 г.

Графика на цената на Биткойн

В заключение, асиметрията изглежда вече благоприятства продавачите при трите актива по различни причини: прекалено оптимистичното позициониране при ценните метали и пробива на важна подкрепа при биткойна. Въпреки това ускоряването на процеса на дедоларизация, загубата на доверие в независимостта на Федералния резерв и намаляването на реалните лихвени проценти създават структурно възходяща конюнктура. Тези фундаментални фактори биха могли да намалят продължителността и мащаба на корекцията, превръщайки тактическия риск във възможност за укрепване на позициите на дългосрочните инвеститори.