Apesar dos importantes apoios estruturais, o ouro, a prata e as criptomoedas parecem agora apresentar um risco significativo de correção a curto prazo.

O ouro, a prata e o Bitcoin beneficiam de importantes apoios estruturais a longo prazo

O atrativo destes três ativos «não soberanos» é, a longo prazo, incontestável, sustentado por três forças macroeconómicas principais.

A «desdolarização» dos balanços soberanos acelera

O aumento dos défices públicos, aliado à bipolarização do mundo, alimenta os receios de uma «desvalorização» crónica das moedas fiduciárias. Acima de tudo, a ameaça da «militarização» do dólar, na sequência das repetidas sanções económicas e do congelamento dos ativos russos relacionados com a guerra na Ucrânia, catalisou um movimento de diversificação.

Os bancos centrais compraram mais de 1 500 toneladas de ouro desde 2023, elevando o valor total das suas reservas de ouro (cerca de 4 500 mil milhões de dólares) para além do valor dos seus ativos em títulos do Tesouro dos EUA (cerca de 3 500 mil milhões), uma situação inédita em quase três décadas, de acordo com dados compilados pelo BCE e pelo World Gold Council.

A erosão da credibilidade da Fed

A persistência de uma inflação norte-americana superior à meta de 2 %, combinada com as pressões políticas para baixar as taxas, afeta a credibilidade do banco central na sua missão de «estabilidade de preços». Esta tolerância implícita à inflação reforça o prémio de credibilidade dos ativos reais e alternativos.

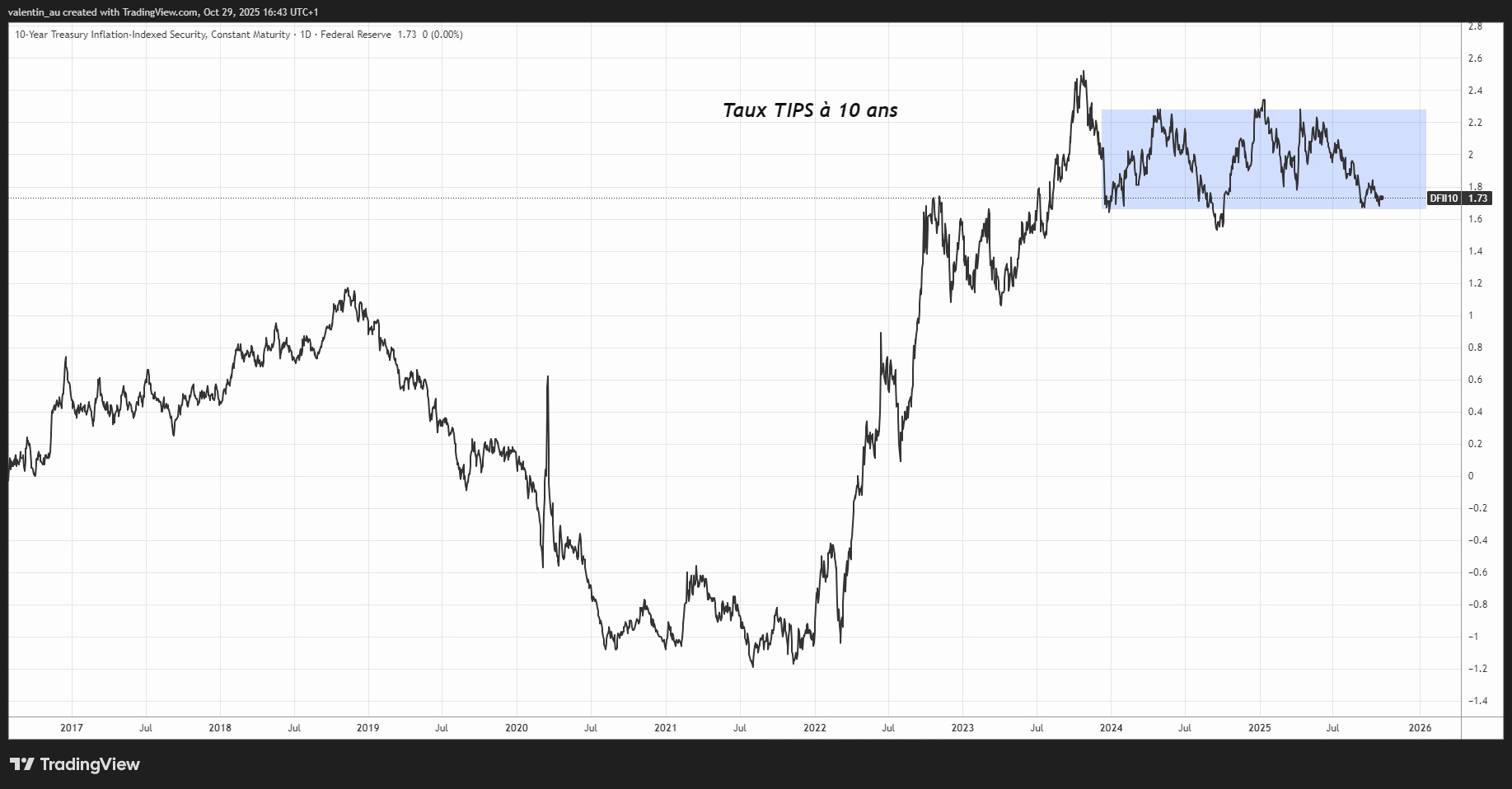

A recente descida das taxas de rendibilidade reais

Quando o rendimento das obrigações, após dedução da inflação, diminui, o custo de oportunidade de deter um ativo sem cupão diminui, tornando-os mais atrativos para os investidores. Por outras palavras, quando os investimentos seguros rendem menos em termos reais, os investidores voltam-se cada vez mais para ativos tangíveis como o ouro ou o Bitcoin, que servem então como reserva de valor. Estas taxas reais mantêm-se dentro de um intervalo controlável para estes três ativos. A rendibilidade dos TIPS a dez anos, aliás, continuou recentemente a sua descida, situando-se em 1,69 % no final de outubro. Uma nova descida destas taxas reais apoiaria os metais preciosos e o Bitcoin, enquanto uma recuperação amplificaria a correção das últimas semanas.

Gráfico do rendimento a 10 anos dos títulos do Tesouro indexados à inflação nos Estados Unidos

Um apoio estrutural, mas predomina o risco de uma correção a curto prazo

Embora os fundamentos a longo prazo sejam positivos para os três ativos, o espaço de subida começa a esgotar-se nos preços dos metais preciosos após meses de subida quase ininterrupta, enquanto um sinal técnico importante põe fim à dinâmica de alta do Bitcoin.

O posicionamento nos dois metais preciosos sugere agora uma tendência eufórica. Os afluxos para os ETF de ouro atingiram níveis historicamente elevados nos últimos três meses, próximos de três desvios-padrão acima da sua média trienal. Simultaneamente, o posicionamento em contratos de futuros e opções dos «hedgers» comerciais (produtores e refinadores) situa-se dois desvios-padrão abaixo da média trienal. Historicamente, esta configuração coincide frequentemente com picos táticos e fases de consolidação, como aconteceu em abril passado. A onça de ouro, que atingiu recentemente os 4 400 dólares, está, portanto, particularmente exposta a uma onda de realizações de lucros a curto prazo.

A prata encontra-se numa situação semelhante, mas o seu potencial de correção poderá ser contrabalançado pela sua utilização crescente na indústria, em particular em painéis solares e veículos elétricos (cerca de +50 % da procura mundial).

Gráfico da cotação do ouro, da percentagem de posições compradas dos «commercial hedgers» em contratos de futuros e opções (a rosa) e dos fluxos nos principais ETF de ouro (a azul)

Do ponto de vista técnico, o preço do Bitcoin acaba de romper um suporte-chave nos 108 000 dólares, no qual se mantinha estável desde julho. Este movimento forma, assim, uma figura de «duplo topo», abrindo teoricamente caminho para uma inversão de tendência para o lado descendente.

Este sinal de baixa é ainda mais relevante porque coincide com o do famoso «ciclo de 4 anos do Bitcoin», que aponta para um pico teórico em outubro, seguido de uma correção acentuada ao longo dos próximos doze meses, tal como aconteceu em 2018 e 2022.

Gráfico da cotação do Bitcoin

Em conclusão, a assimetria parece agora favorecer os vendedores nos três ativos por razões distintas: o posicionamento excessivamente otimista em relação aos metais preciosos e a quebra de um suporte importante no Bitcoin. No entanto, a aceleração do movimento de desdolarização, a perda de credibilidade na independência da Reserva Federal e a diminuição das taxas reais proporcionam um contexto estruturalmente altista. Estes fatores fundamentais poderão reduzir a duração e a amplitude da correção, transformando o risco tático numa oportunidade de reforço para os investidores de longo prazo.