Analistas prevêem um aumento anual de 6,5% no Índice de Preços ao Consumidor dos EUA (IPC) para Dezembro de 2022 – com a divulgação dos dados oficiais do Bureau of Labor Statistics a 12 de Janeiro – mas 2023 poderá trazer alguma vantagem, já que o investidor Michael Burry espera que o IPC desça este ano, mas avisou que qualquer posterior pivot nas taxas de juro para estimular a actividade económica desencadearia um segundo pico de inflação.

O IPC real de Novembro de 2022 atingiu 7,1%, menos do que a taxa prevista de 7,3%. O resultado melhor do que o esperado levou a um salto nos preços criptográficos durante o anúncio, com a Bitcoin a registar um pico imediato de 18.000 dólares na altura.

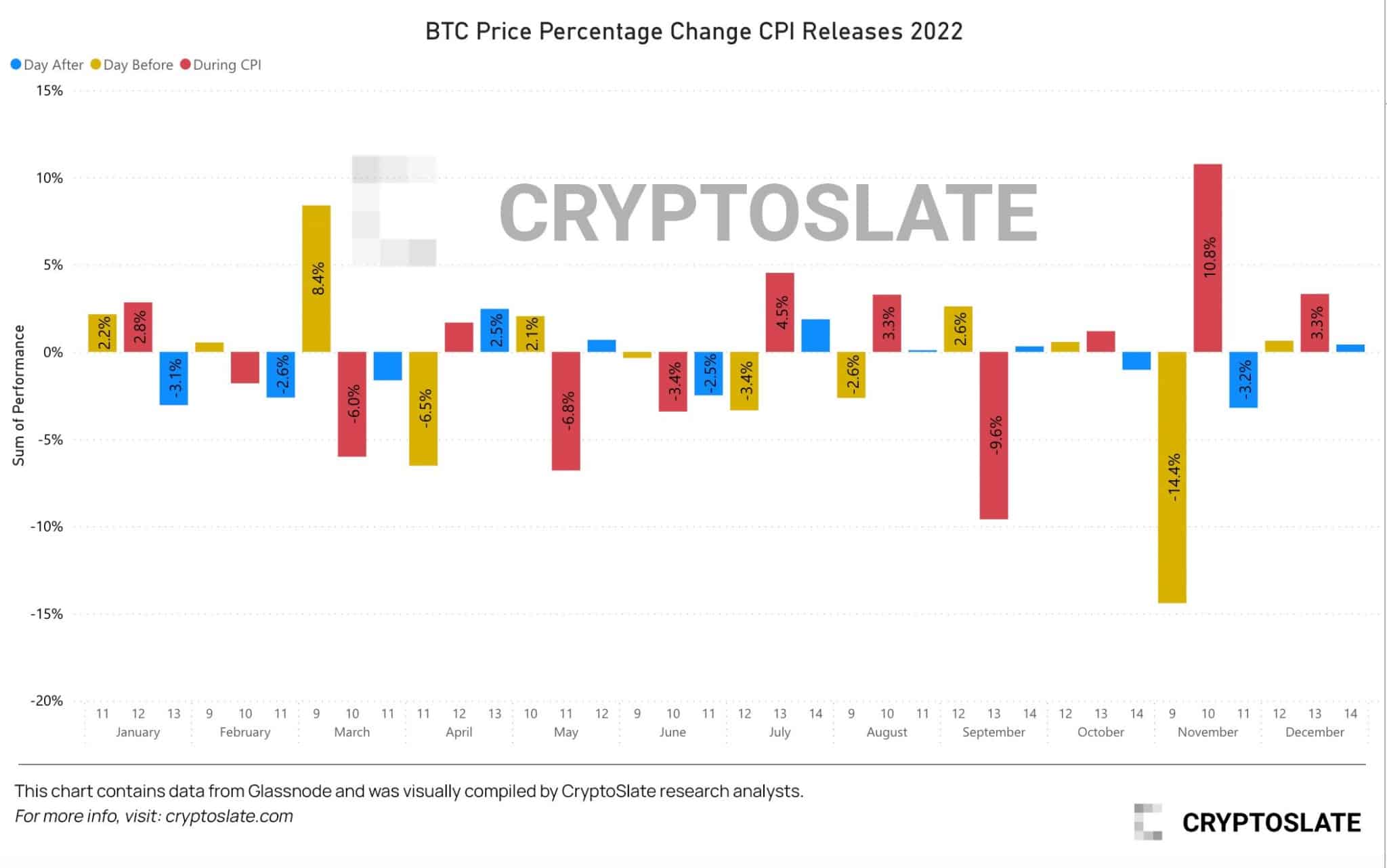

Ao longo deste mercado de ursos, os dados do IPC e os anúncios das taxas de juro têm sido catalisadores significativos da volatilidade dos preços criptográficos antes, depois, e durante os anúncios. Mas até que ponto?

O gráfico abaixo mostra aproximadamente metade de efeitos positivos e metade adversos sobre o preço do Bitcoin antes do anúncio do IPC; este foi também o caso durante o anúncio.

Pelo contrário, o dia seguinte ao anúncio tendeu a produzir sobretudo efeitos adversos nos preços, presumivelmente porque os investidores tiveram tempo para absorver a realidade dos preços elevados no consumidor e a subsequente continuação dos aumentos das taxas de juro.

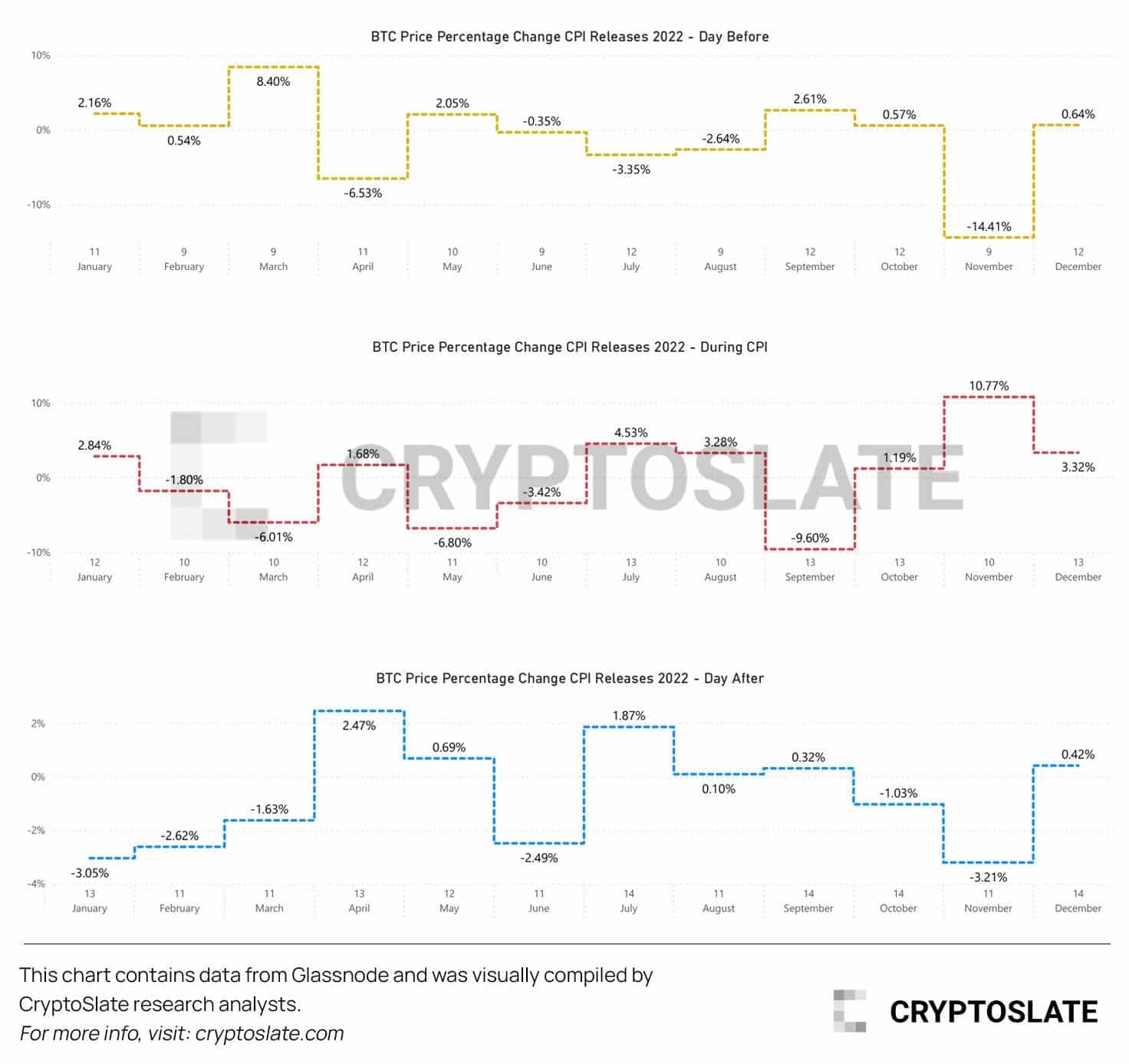

Separando as três categorias de “Dia Antes”, “Durante o IPC” e “Dia Depois” em gráficos de alterações percentuais individuais retrata melhor os resultados anteriormente declarados.

Baseado nestes padrões, não existe uma probabilidade direccional significativa, nem antes nem durante o anúncio do IPC. No entanto, espera-se que o Bitcoin tenha uma tendência mais baixa pós-anúncio.

Sinais crescentes de estagflação

Existem cada vez mais provas de estagflação, apesar das negações de uma recessão no momento actual, incluindo a redefinição pela Casa Branca do que constitui uma recessão.

A estagflação refere-se a uma combinação de elevada inflação e estagnação económica, particularmente elevado desemprego. Isto apresenta aos decisores políticos um dilema, na medida em que medidas para baixar a inflação poderiam agravar o desemprego.

Um artigo recente de Peter Schiff culpou os nossos actuais males económicos de “aqueles controlos asfixiantes” que provocam a inflação, que desde então se transformou em estagflação. Ele assinalou que as despesas governamentais, de uma forma ou de outra, devem ser pagas pelo público.

Além disso, citando o trabalho do economista espanhol Daniel Lacalle, o artigo mencionou a realidade de tendências de crescimento mais fracas, aumento dos impostos, e inflação severa, particularmente no que diz respeito aos preços da energia.

A última vez que as coisas pareceram tão sombrias foi durante a estagflação dos anos 70. Esta década foi caracterizada por um fraco crescimento económico, desemprego elevado e inflação de dois dígitos.

Uma repetição dos anos 70?

Burry recentemente tweeted:

“Pico de inflação. Mas não é o último pico deste ciclo. É provável que vejamos o IPC mais baixo, possivelmente negativo em 2H 2023, e os EUA em recessão por qualquer definição. O Fed vai cortar e o governo vai estimular. E teremos outro pico de inflação. Não é difícil”

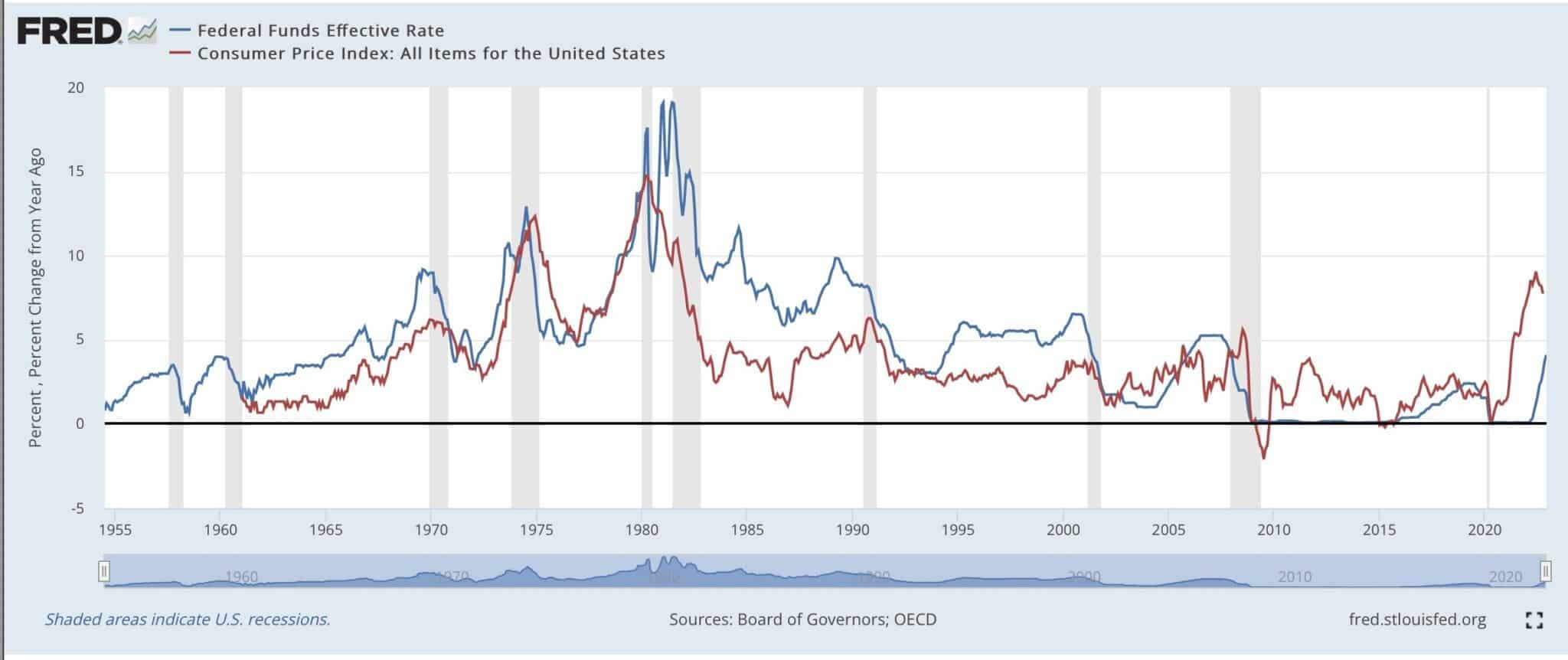

O cenário descrito por Burry ocorreu em três ocasiões durante a década de 1970. O gráfico abaixo mostra estas três ondas inflacionistas distintas a atingir um pico e depois a recuar ao longo da década.

Só quando Paul Volcker, Presidente da Reserva Federal entre 1975 e 1979, pressionado por uma taxa de fundos acima do IPC, é que o aumento dos preços ao consumidor acabou por ficar sob controlo.

Fonte: fred.stlouisfed.org

A propósito disto, o investidor Bill Druckenmiller salientou recentemente que uma vez que a inflação ultrapassa 5%, nunca recuou até que a taxa de fundos do Fed tenha sido tomada acima, o que levanta a questão, porque é que as taxas de juro não estão a 9%?

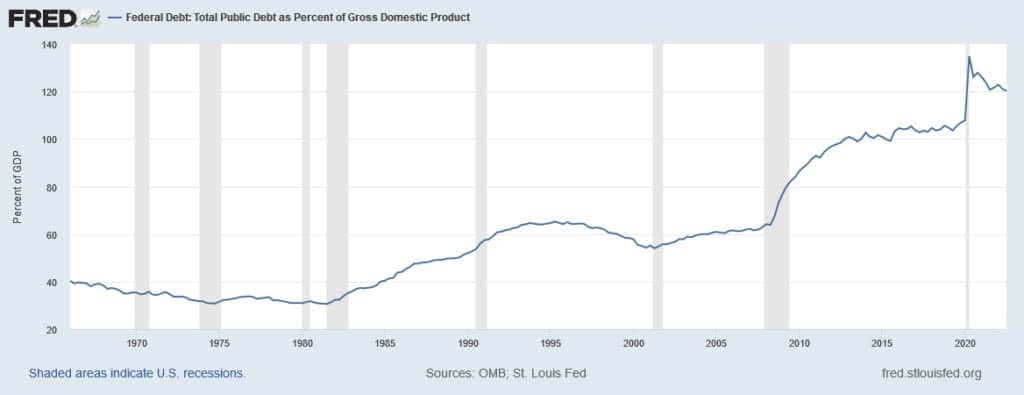

Durante a década de 1970, a dívida ao PIB variou entre 30% e 35%, permitindo à Volcker uma margem de manobra para tomar taxas tão elevadas como 19%. Agora, com uma dívida ao PIB de 120%, tomar taxas de juro acima da inflação do IPC iria destruir a economia.

Fonte: fred.stlouis.org

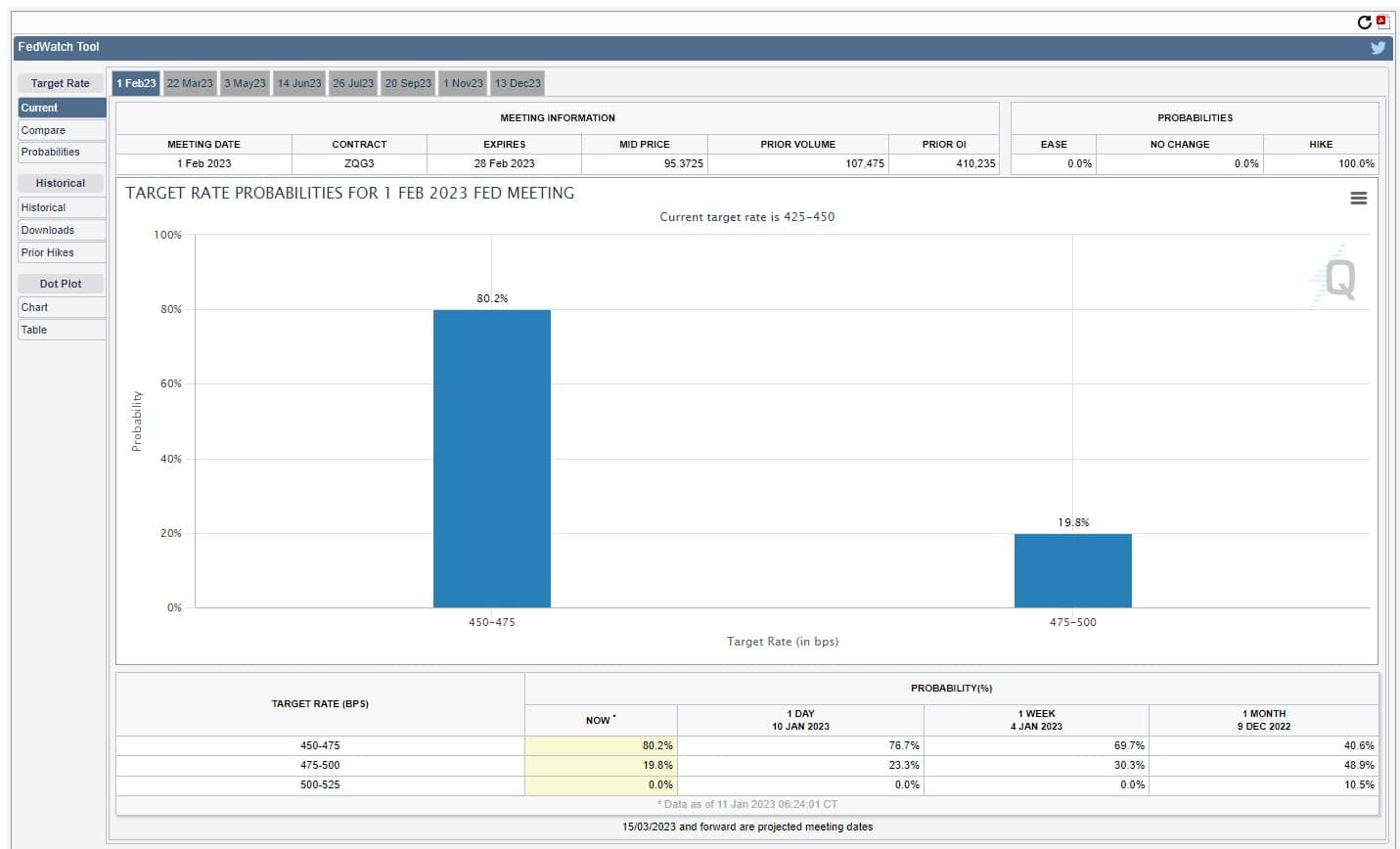

A próxima reunião da FOMC deverá estar concluída no dia 1 de Fevereiro. Actualmente, os analistas são 4/1 a favor de uma subida de 25 pontos base, apoiando a narrativa de que se está a verificar uma desaceleração no ritmo das subidas de taxas.

Não obstante, comentários anteriores do Presidente do Fed Jerome Powell, nos quais ele falou de taxas “mais altas por mais tempo”, sugerem que, apesar de um abrandamento no ritmo, ainda não atingimos a taxa terminal. Do mesmo modo, não há indicação de quanto tempo o Fed pretende permanecer à taxa terminal, uma vez alcançada.

Independentemente da previsão de Burry, da perspectiva actual, um pivot parece estar muito longe, mantendo a pressão sobre os activos de risco, incluindo Bitcoin, neste momento.