Analytici předpovídají na prosinec 2022 meziroční nárůst indexu spotřebitelských cen (CPI) v USA o 6,5 % – oficiální údaje Úřadu pro statistiku práce budou zveřejněny 12. ledna -, ale rok 2023 by mohl přinést určitý vzestup, protože investor Michael Burry očekává, že CPI se letos bude pohybovat níže, ale varoval, že jakýkoli následný obrat v úrokových sazbách s cílem stimulovat ekonomickou aktivitu by vyvolal druhý inflační skok.

Skutečný CPI za listopad 2022 dosáhl 7,1 %, což je méně než prognózovaná míra 7,3 %. Lepší než očekávaný výsledek vedl během oznámení ke skokovému nárůstu cen kryptoměn, přičemž Bitcoin v té době zaznamenal okamžitý nárůst na 18 000 USD.

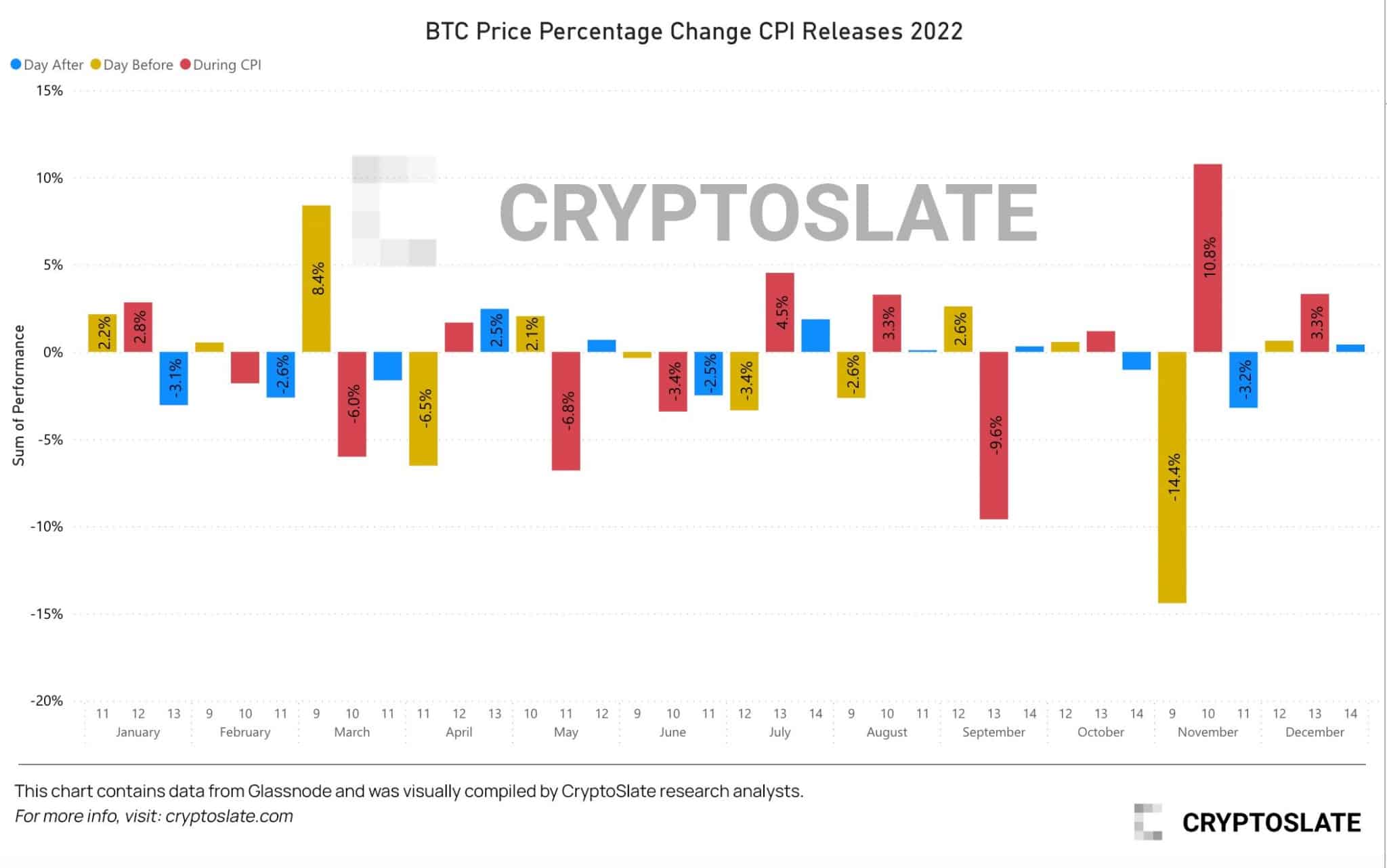

V průběhu tohoto medvědího trhu byly údaje o CPI a oznámení úrokových sazeb významnými katalyzátory volatility cen kryptoměn před oznámením, po něm i během něj. Ale do jaké míry?

Níže uvedený graf ukazuje přibližně polovinu pozitivních a polovinu negativních vlivů na cenu bitcoinu před oznámením CPI; tak tomu bylo i během oznámení.

Naopak den po oznámení měl tendenci přinášet převážně nepříznivé cenové efekty, pravděpodobně proto, že investoři měli čas vstřebat realitu zvýšených spotřebitelských cen a následného pokračování zvyšování úrokových sazeb.

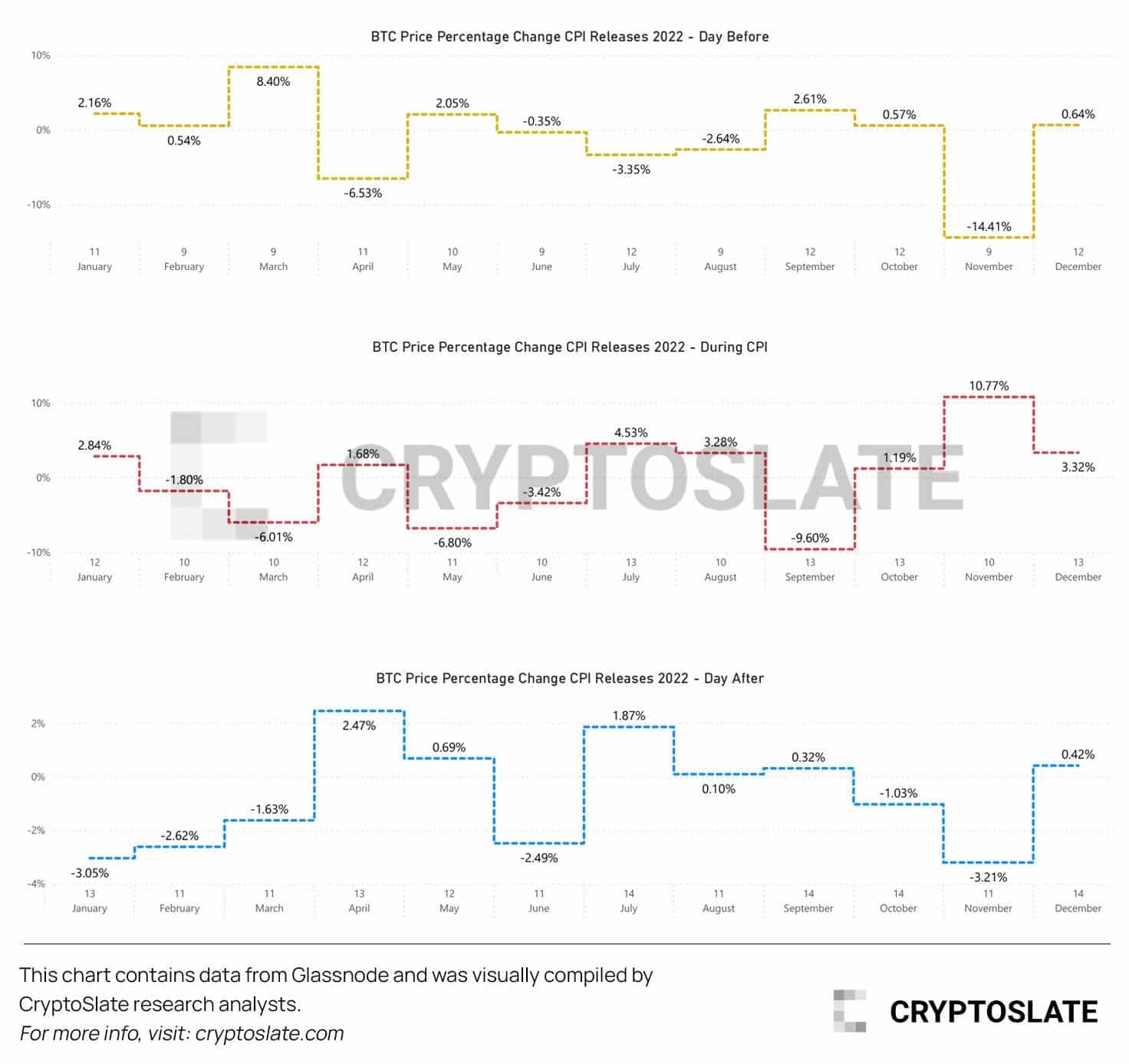

Oddělení tří kategorií „Den před“, „Během CPI“ a „Den po“ do jednotlivých grafů procentuálních změn lépe zobrazuje dříve uvedená zjištění.

Na základě těchto vzorců neexistuje žádná významná směrová pravděpodobnost ani před vyhlášením CPI, ani během něj. Očekává se však, že po oznámení bude bitcoin vykazovat nižší trend.

Růst příznaků stagflace

Navzdory popírání recese v současné době, včetně nové definice Bílého domu, co je to recese, se objevuje stále více důkazů o stagflaci.

Stagflace označuje kombinaci vysoké inflace a hospodářské stagnace, zejména vysoké nezaměstnanosti. To představuje pro tvůrce politik dilema, neboť opatření ke snížení inflace by mohla prohloubit nezaměstnanost.

Peter Schiff ve svém nedávném článku obvinil z našich současných hospodářských potíží „ty stimulační šeky“, které vyvolaly inflaci, jež se mezitím změnila ve stagflaci. Poukázal na to, že vládní výdaje musí tak či onak zaplatit veřejnost.

Dále v článku citoval práci španělského ekonoma Daniela Lacalleho a zmínil realitu slabších růstových trendů, rostoucích daní a silné inflace, zejména pokud jde o ceny energií.

Naposledy vypadala situace takto chmurně během stagflace v 70. letech. Toto desetiletí se vyznačovalo slabým hospodářským růstem, vysokou nezaměstnaností a dvoucifernou inflací.

Zopakují se 70. léta?

Burry nedávno tweetoval:

„Inflace dosáhla vrcholu. Není to však poslední vrchol tohoto cyklu. Pravděpodobně uvidíme CPI nižší, možná záporný ve 2. pololetí 2023, a USA v recesi podle jakékoli definice. Fed bude snižovat a vláda bude stimulovat. A budeme mít další inflační vrchol. Není to těžké.“

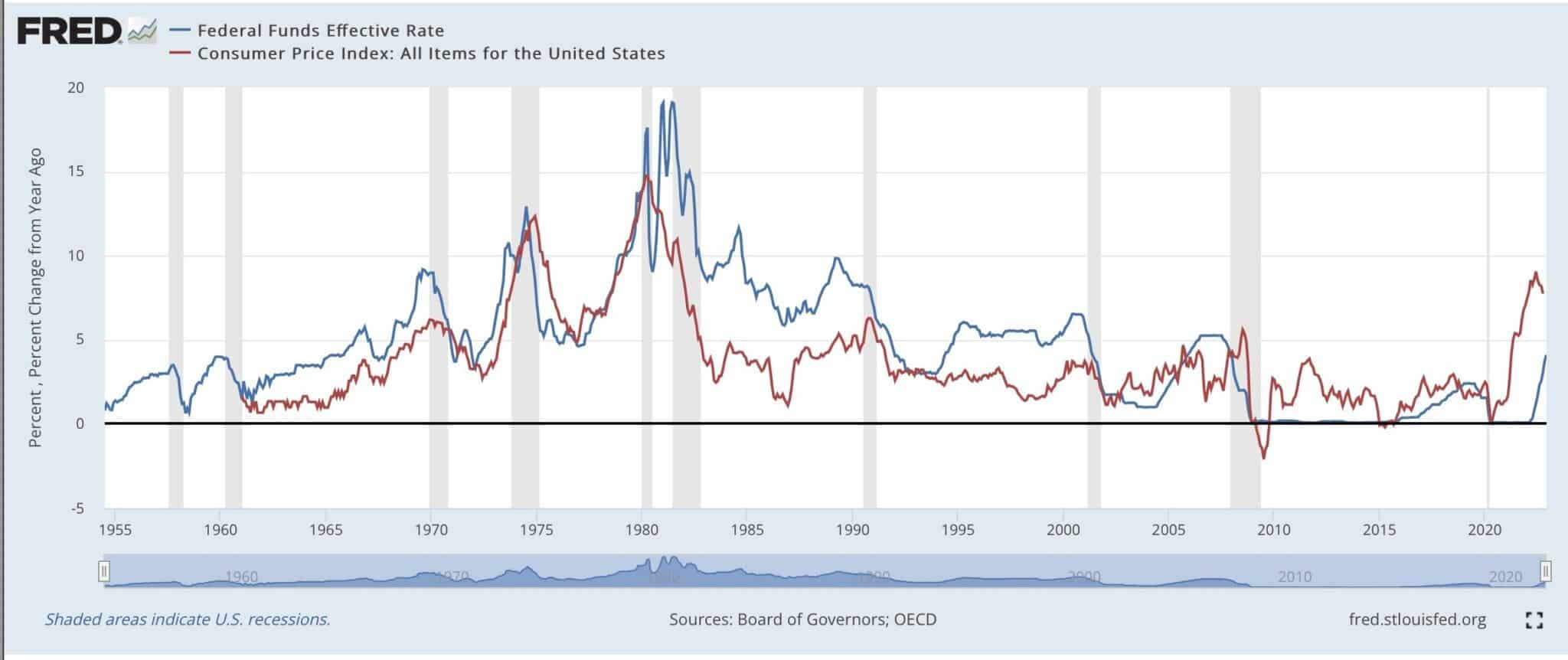

Scénář popsaný Burrym se během 70. let minulého století odehrál třikrát. Následující graf ukazuje tyto tři odlišné inflační vlny, které v průběhu desetiletí dosáhly svého vrcholu a poté ustoupily.

Teprve když Paul Volcker, prezident Fedu v letech 1975-1979, prosadil sazbu fondů vyšší než index spotřebitelských cen, dostal se prudký růst spotřebitelských cen konečně pod kontrolu.

Zdroj: fred.stlouisfed.org

V návaznosti na to investor Bill Druckenmiller nedávno poukázal na to, že jakmile inflace překročí 5 %, nikdy neustoupila, dokud se nad ni nedostala sazba fondů Fed, což vyvolává otázku, proč nejsou úrokové sazby na úrovni 9 %?

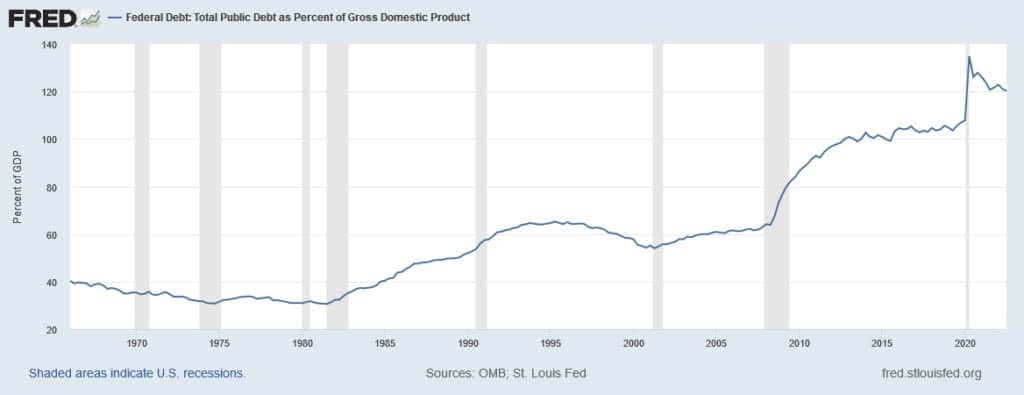

V sedmdesátých letech se dluh vůči HDP pohyboval mezi 30 a 35 %, což Volckerovi umožňovalo volný prostor pro přijetí sazeb až na úrovni 19 %. Nyní, kdy dluh k HDP dosahuje 120 %, by přijetí úrokových sazeb nad inflaci spotřebitelských cen zničilo ekonomiku.

Zdroj: fred.stlouis.org

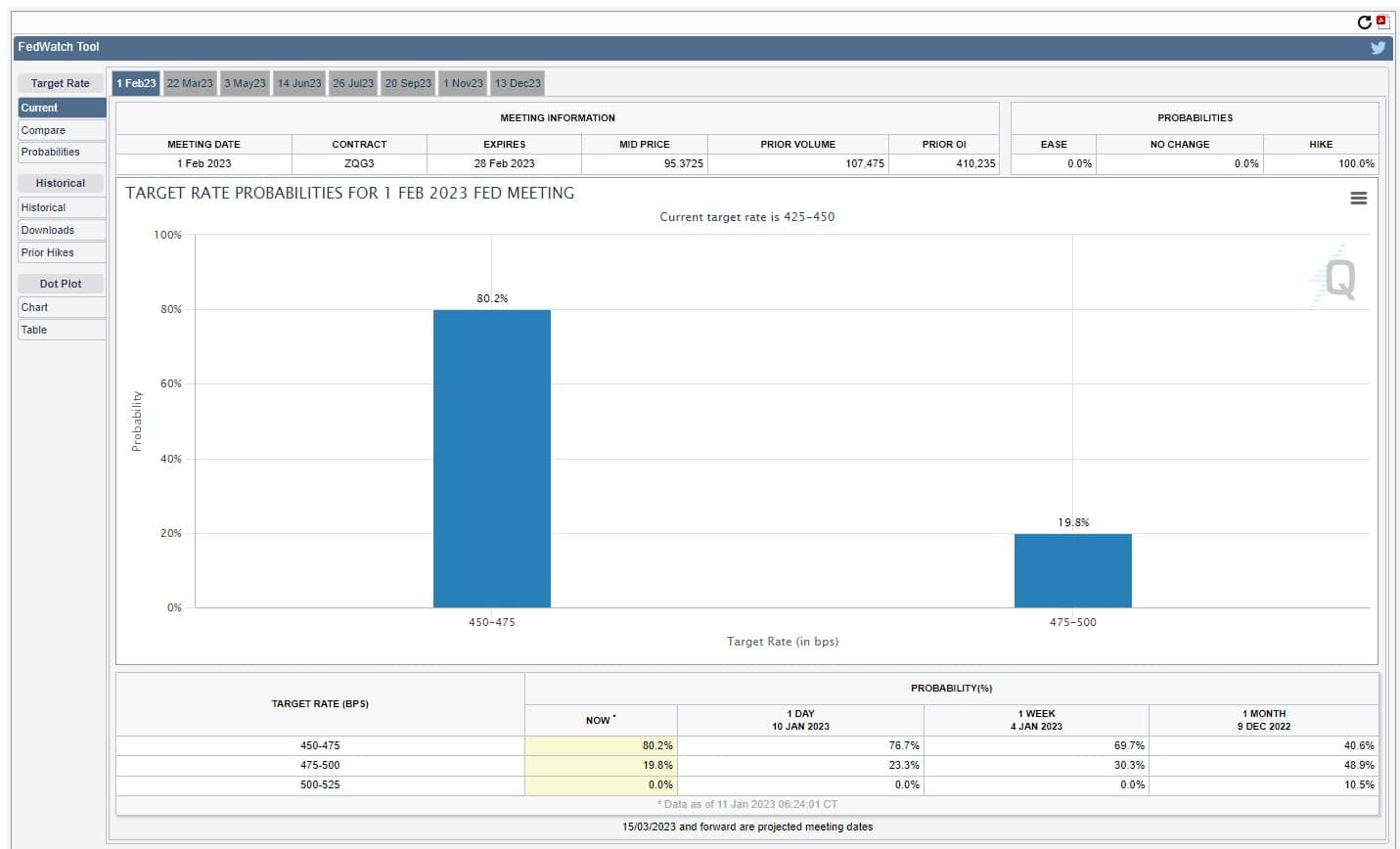

Příští zasedání FOMC by mělo skončit 1. února. V současné době se analytici vyjadřují v poměru 4:1 pro zvýšení sazeb o 25 bazických bodů, což podporuje názor, že dochází ke zpomalení tempa zvyšování sazeb.

Nicméně předchozí komentáře předsedy Fedu Jeroma Powella, v nichž hovořil o sazbách „vyšších po delší dobu“, naznačují, že navzdory zpomalení tempa jsme ještě nedosáhli konečné sazby. Stejně tak nic nenasvědčuje tomu, jak dlouho hodlá Fed setrvat na konečné sazbě, jakmile jí bude dosaženo.

Bez ohledu na Burryho předpověď se ze současného pohledu zdá, že obrat je ještě daleko, což v tuto chvíli udržuje tlak na riziková aktiva včetně Bitcoinu.