– Niedoceniony popyt?")

As the Bitcoin (BTC) price continues to ping-pong between the high and low end of the current range, important demand signals continue to emerge. Pomimo ryzykownego otoczenia makroekonomicznego, w kuluarach obserwuje się pozytywną dynamikę rynku. Analiza sytuacji w łańcuchu dostaw

Bitcoin (BTC) w przedziale

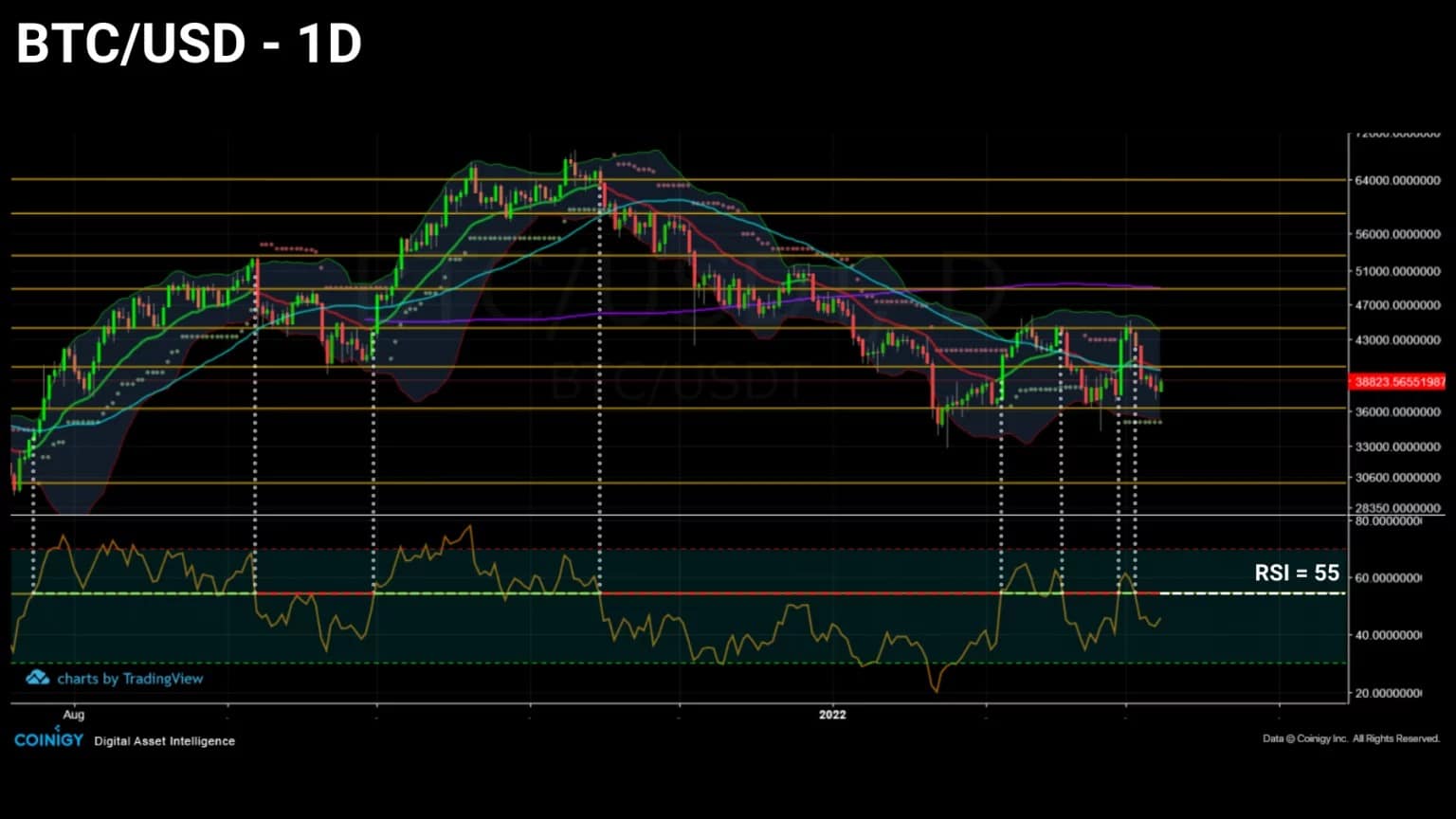

Cena Bitcoina (BTC) nadal oscyluje w przedziale ustalonym od stycznia 2021 roku. Kanał horyzontalny, który był trzykrotnie testowany od dołu i czterokrotnie od góry, zdołał powstrzymać wahania cen w przedziale 36 500 – 44 000 USD.

Podczas gdy konflikt zbrojny między Ukrainą a Rosją wstrząsa tradycyjnymi rynkami, BTC przeżywa fazę masowej akumulacji, która nie znajduje odzwierciedlenia w obecnej cenie tego aktywa.

Rysunek 1: Dzienna cena bitcoina (BTC)

Uznawany przez niektórych za przechowywanie wartości, ubezpieczenie przed inflacją i deprecjacją waluty fiat, bitcoin powoli skłania jednostki do badania, a następnie przyjmowania jego propozycji wartości.

Aby ocenić skalę trwającej akumulacji, w tym tygodniu przyjrzymy się zachowaniom nabywczym adresów sieciowych, dynamice podaży niepłynnej oraz zachowaniom popytowo-podażowym kanadyjskich inwestorów instytucjonalnych.

Mieszane środowisko makroekonomiczne

Rozpocznijmy analizę od spojrzenia na ogólną sytuację na rynku, biorąc pod uwagę napiętą sytuację na świecie.

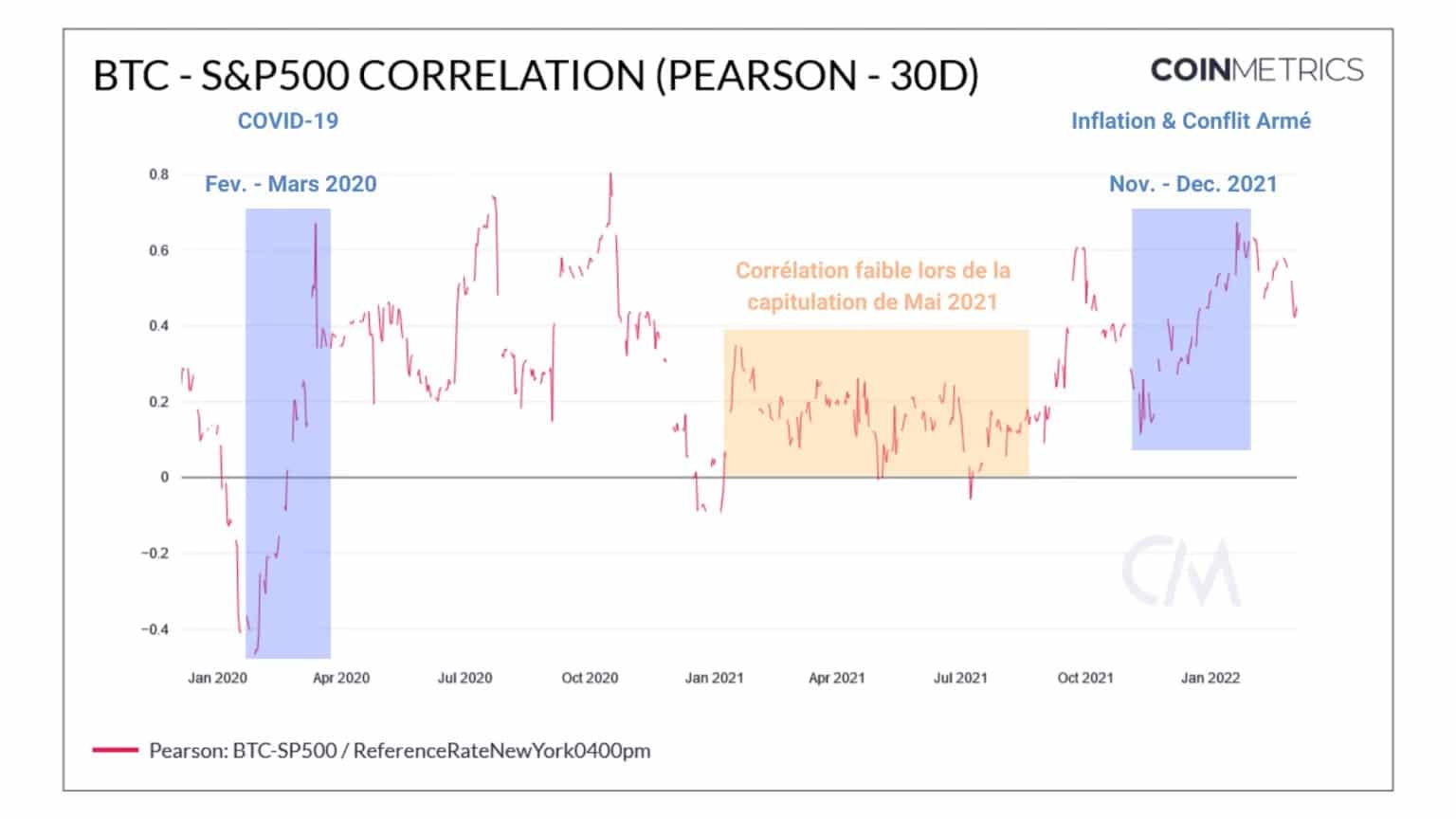

Chociaż w poprzedniej analizie wspomnieliśmy o silnej korelacji między rynkiem walut tradycyjnych i kryptowalut, wydaje się, że od lutego rynek kryptowalut przeżywa stopniowy spadek.

Mimo że korelacja ta jest pozytywna i wynika z bezpośredniego związku przyczynowo-skutkowego między wahaniami w obu sektorach, nie osiągnęła ona nowego maksimum, mimo obecności kilku czarnych łabędzi w globalnej sytuacji gospodarczej i geopolitycznej.

W przyszłości, gdyby indeksy północnoamerykańskie doświadczyły silnych korekt, malejąca korelacja wskazywałaby, że bitcoin oddziela się od tradycyjnych indeksów finansowych i zachowuje się jak aktywo o niskim ryzyku systemowym.

Rysunek 2: Korelacja między ceną bitcoina a indeksem S&P500

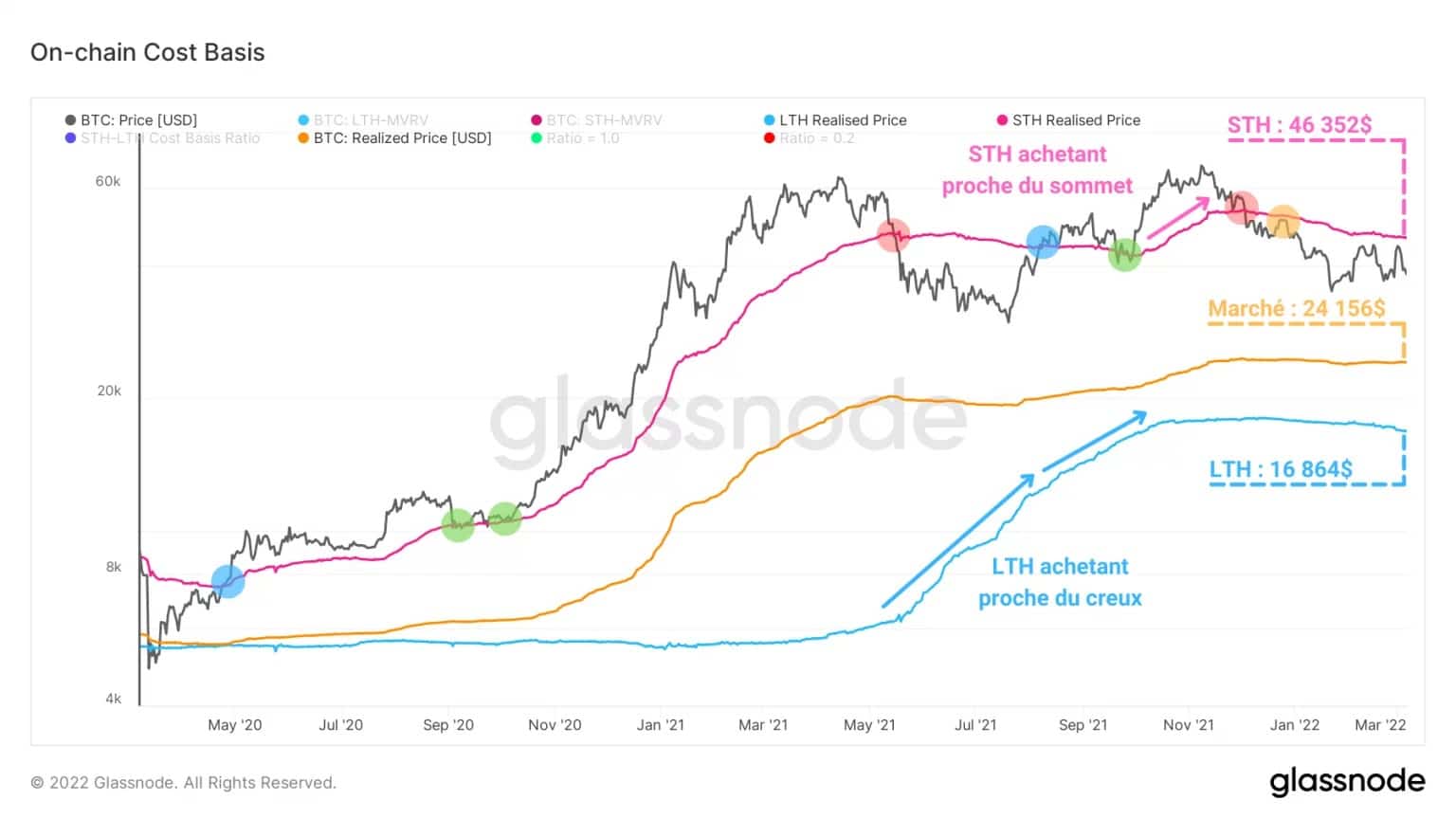

Stabilizuje się baza kosztowa dla uczestników rynku.

Na różowo, krótkoterminowa cena zrealizowana przez inwestorów (STH), wskazująca cenę, po której BTC sprzed mniej niż 155 dni zostały ostatnio przeniesione, wynosi powyżej 46 000 USD.

Reprezentując opór, który musi zostać przełamany, aby potwierdzić trwałe odwrócenie trendu, historyczna relacja tego wskaźnika z ceną BTC dostarcza doskonałych sygnałów trendowych:

- odwrócenie hossy: wzrostowe przecięcie cen (niebieski) ;

- Kontynuacja wzrostów: wsparcie potwierdzone (zielony);

- bearish reversal: cena przecina linię trendu w dół (czerwony);

- kontynuacja trendu spadkowego: opór potwierdzony (żółty).

Sytuowana powyżej bieżącej ceny spot, podstawa kosztów STH wskazuje, że ta słaba kohorta jest obecnie pod wodą.

Pokrywając niezrealizowane straty, ta grupa podmiotów ma największe szanse na wygenerowanie dodatkowej presji sprzedażowej w przypadku kontynuacji trendu spadkowego.

Rysunek 3: Podstawowe koszty łańcucha

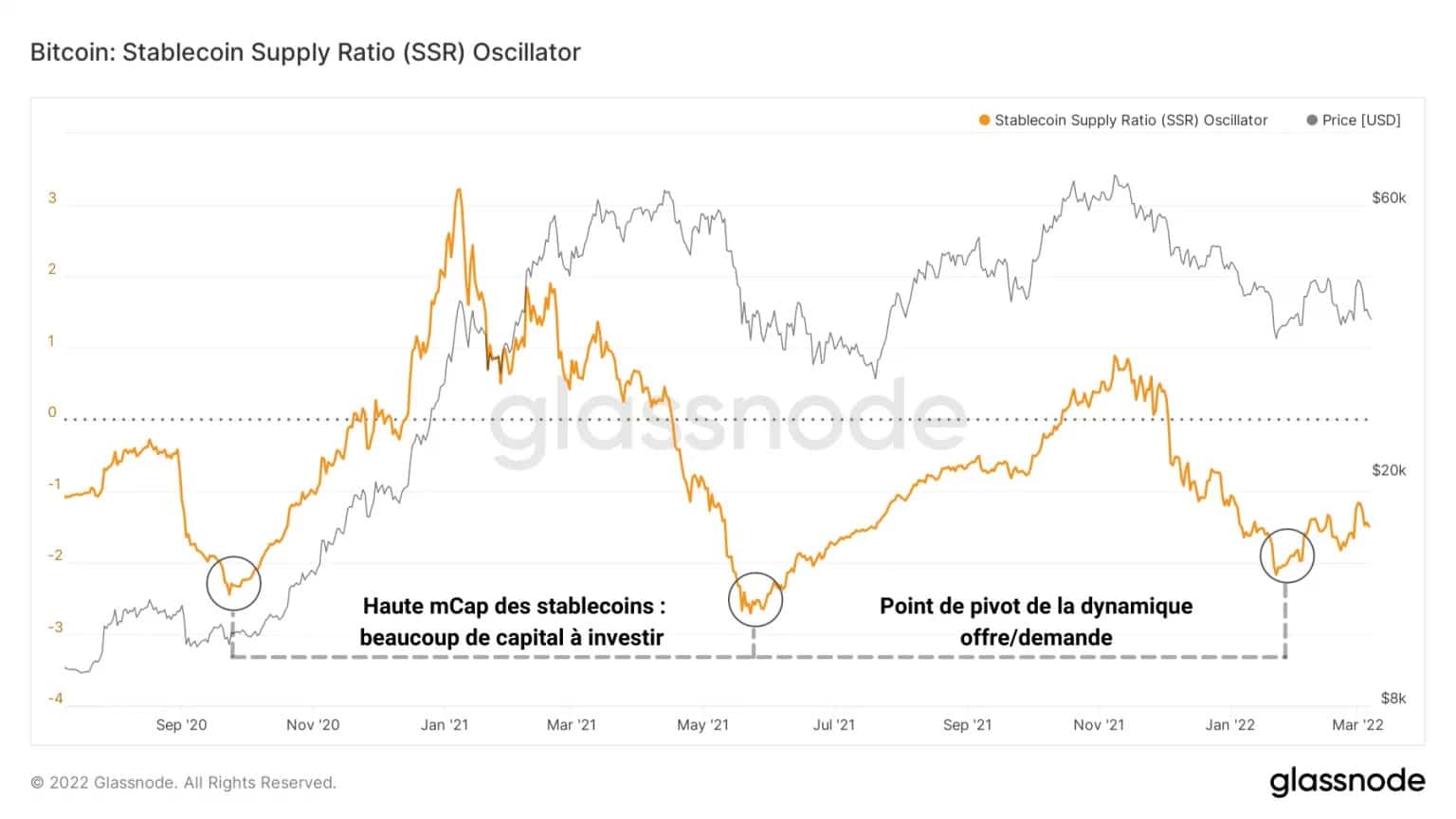

Pomimo tej ukrytej niedźwiedziej energii, ilość kapitału gotowego do zainwestowania osiągnęła znaczący poziom 22 stycznia.

Poniższy oscylator oparty jest na stosunku kapitalizacji rynkowej BTC do kapitalizacji stablecoinów. Odzwierciedlając zdolność rynku do zakupu w danym momencie, wskaźnik ten jest wskaźnikiem określającym stopień, w jakim kapitał fiat wchodzi na rynek kryptowalut lub z niego wychodzi.

Rysunek 4: Oscylator SSR

Informuje nas o podstawowej dynamice popytu i podaży na rynku, a wysoka wartość wskazuje na wyczerpanie siły nabywczej uczestników.

Niska wartość wskazuje zatem na potencjalny punkt zwrotny, w którym inwestorzy wznowią wydawanie swoich stablecoinów w zamian za bitcoiny i zaangażują się w gromadzenie środków, niedaleko od potencjalnego dna rynku.

Bitcoin accumulation reaches record highs

Aby uzyskać konkretne wyobrażenie o tej akumulacji przez różnego rodzaju podmioty, przyjrzyjmy się kilku wskaźnikom związanym z utrzymaniem podaży w obiegu, zwłaszcza w przypadku tak zwanego „niepłynnego” BTC.

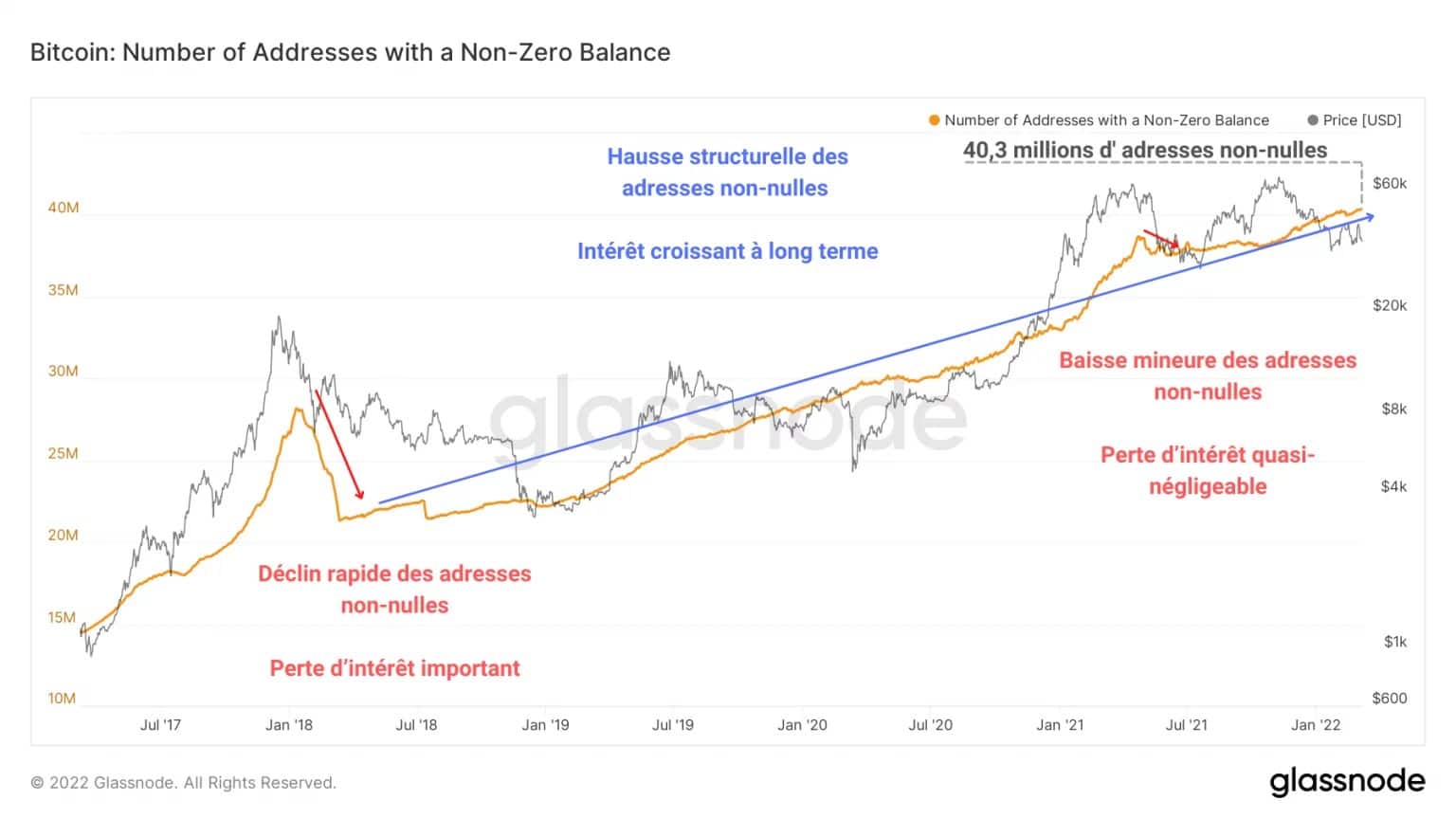

Poniższy wykres przedstawia zmienność liczby adresów z niezerowym saldem (większym od zera) obecnych w sieci. Wyraźnie widać strukturalny wzrost liczby tego typu adresów, co jest oznaką rosnącego zainteresowania w perspektywie długoterminowej.

Rysunek 5: Adresy o niezerowej równowadze

Porównując szczyt rynku byka z 2017 r. z majową kapitulacją, można stwierdzić, że pomimo gwałtownego spadku spowodowanego w połowie 2021 r. i trwającej korekty, inwestorzy nadal gromadzą BTC i nie chcą wychodzić z rynku.

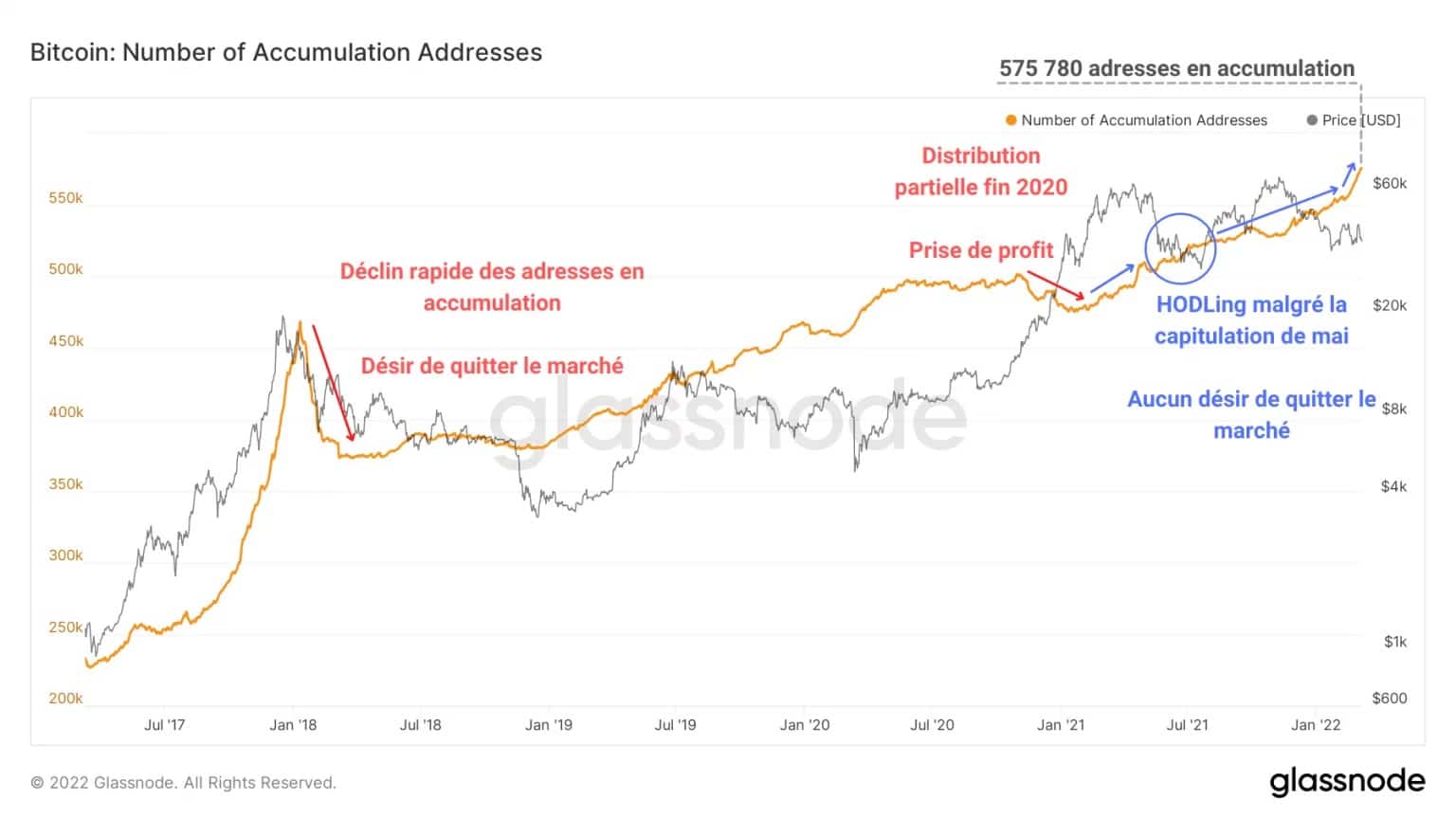

O braku paniki ze strony HODLerów świadczy także stały wzrost liczby adresów w kumulacji w latach 2021 i 2022.

Rysunek 6: Adresy w stanie kumulacji

Zjawisko to skutkuje bardzo częstymi zachowaniami typu HODLing w okresach dekoniunktury oraz ciągłym zwiększaniem liczby adresów w akumulacji, przy zastosowaniu dla wielu z nich strategii uśredniania kosztów w dolarach (DCA).

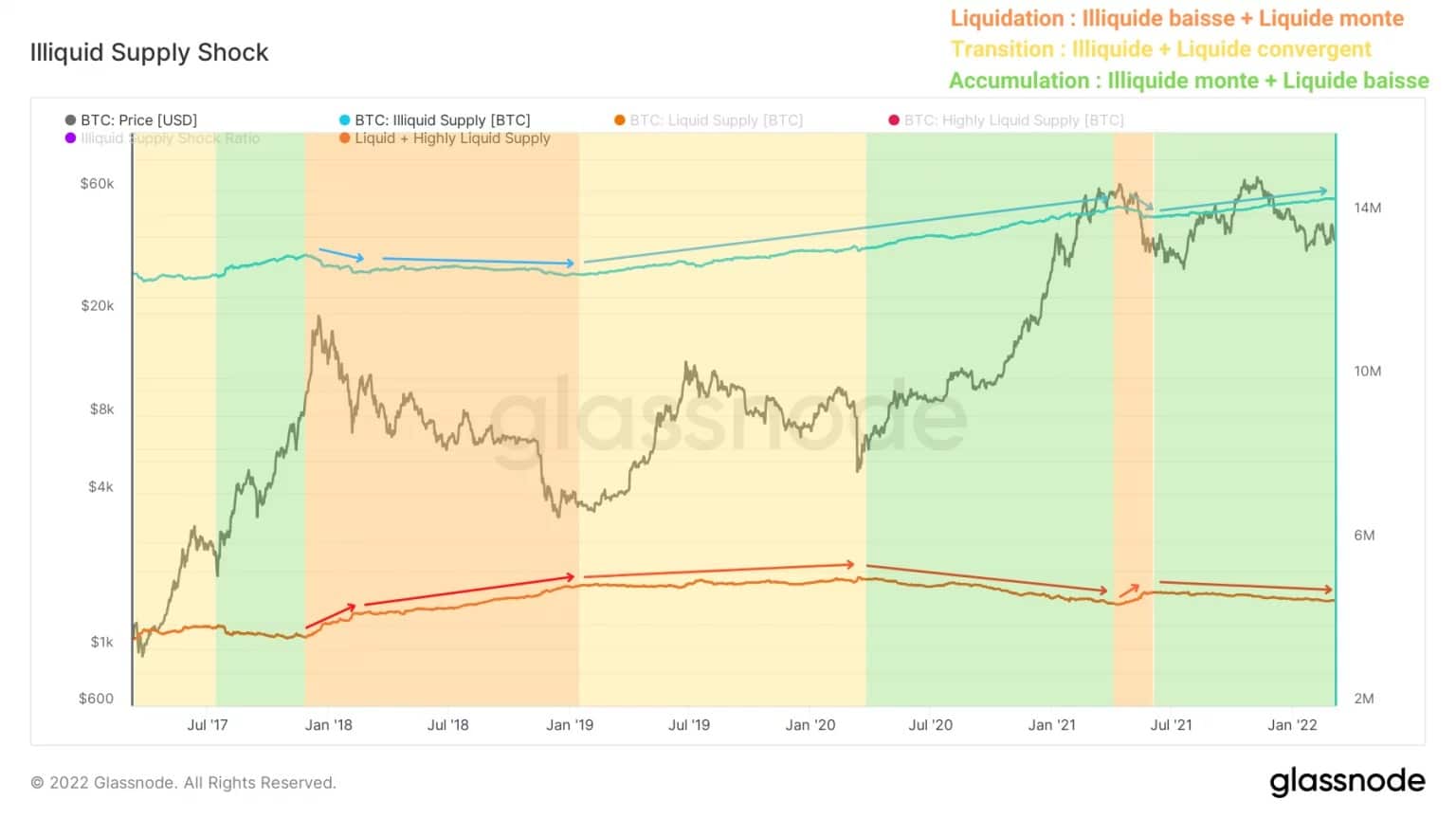

Inna metoda obserwowania akumulacji polega na rozdzieleniu podaży krążącej na rynku na różne stopnie płynności lub dostępności.

Aby ta analiza nie była zbyt długa, poniżej zamieszczamy link do pracy naukowej Rafaela Schultze-Krafta, dyrektora technicznego i współzałożyciela Glassnode, szczegółowo opisującej tę metodę.

Wynika z tego, że relacja między podażą niepłynną a sumą podaży płynnej i wysoce płynnej (dla uproszczenia nazywanej tu „podażą płynną”) określa inną dynamikę podaży, której nie da się uchwycić za pomocą analizy technicznej.

Rysunek 7: Dostawy cieczy i płynów

Tak więc wyprzedaże z 2018 r. i maja 2021 r. wskazują na likwidację podaży (w kolorze pomarańczowym). BTC uprzednio wyłączone z obiegu – często przechowywane w chłodniach – są następnie przekazywane na platformy wymiany w celu ich sprzedaży.

Ta dynamika wskazuje na globalne zachowanie paniczne, które może wstrząsnąć nawet niektórymi inwestorami długoterminowymi, znanymi ze swojego chłodnego usposobienia.

Na przeciwległym krańcu spektrum znajduje się faza, w której rynek rozwija się od lipca 2021 roku. W tym przypadku BTC opuszczają giełdy z zamiarem przechowywania ich przez dłuższy czas. Usuwając BTC z obiegu, zjawisko to zwiększa pulę niepłynnych BTC i świadczy o wysokim poziomie zaufania ze strony uczestników.

Potwierdza to wykres Illiquid Supply Shock Ratio, który jednoznacznie potwierdza istotny fakt: z taką strukturą rynku nie zetknął się jeszcze żaden analityk. Po raz pierwszy w swojej historii bitcoiny są gromadzone na masową skalę, podczas gdy cena BTC jest wciąż na poziomie -44% swojego ATH.

Rysunek 8: Współczynnik szoku podaży płynów

Wskaźnik szoku podaży niepłynnej przedstawia stosunek podaży niepłynnej do podaży płynnej i określa, kiedy z obiegu zostaje wycofana wystarczająca ilość BTC, aby wywołać szok płynnościowy w przypadku dużego popytu na rynku spot.

Wskaźnik ten, rosnący nieprzerwanie od majowej kapitulacji, wysyła jasny sygnał, że rynek znajduje się w fazie potężnej akumulacji pomimo silnej korekty i nic nie wskazuje na to, aby inwestorzy chcieli w tej chwili wyjść z rynku.

Kanadyjscy inwestorzy instytucjonalni wkraczają do gry

Na koniec zwróćmy uwagę na kanadyjskich inwestorów instytucjonalnych. Jest to szczególnie młoda kohorta, w skład której wchodzą dwa fundusze ETF (3IQ Coinshares Bitcoin i Purpose Bitcoin) oraz fundusz inwestycyjny QBTC.U, również prowadzony przez firmę inwestycyjną 3IQ.

Te trzy fundusze, które pojawią się najwcześniej na początku 2020 roku, są pionierami instytucjonalnych inwestycji w bitcoina w Ameryce Północnej i wprowadzają na rynek nowe źródło podaży i popytu.

Liczba BTC posiadanych przez te podmioty, a także ich zachowania w zakresie wydawania i oszczędzania stanowią dokładny wyznacznik dotychczasowego popytu instytucjonalnego.

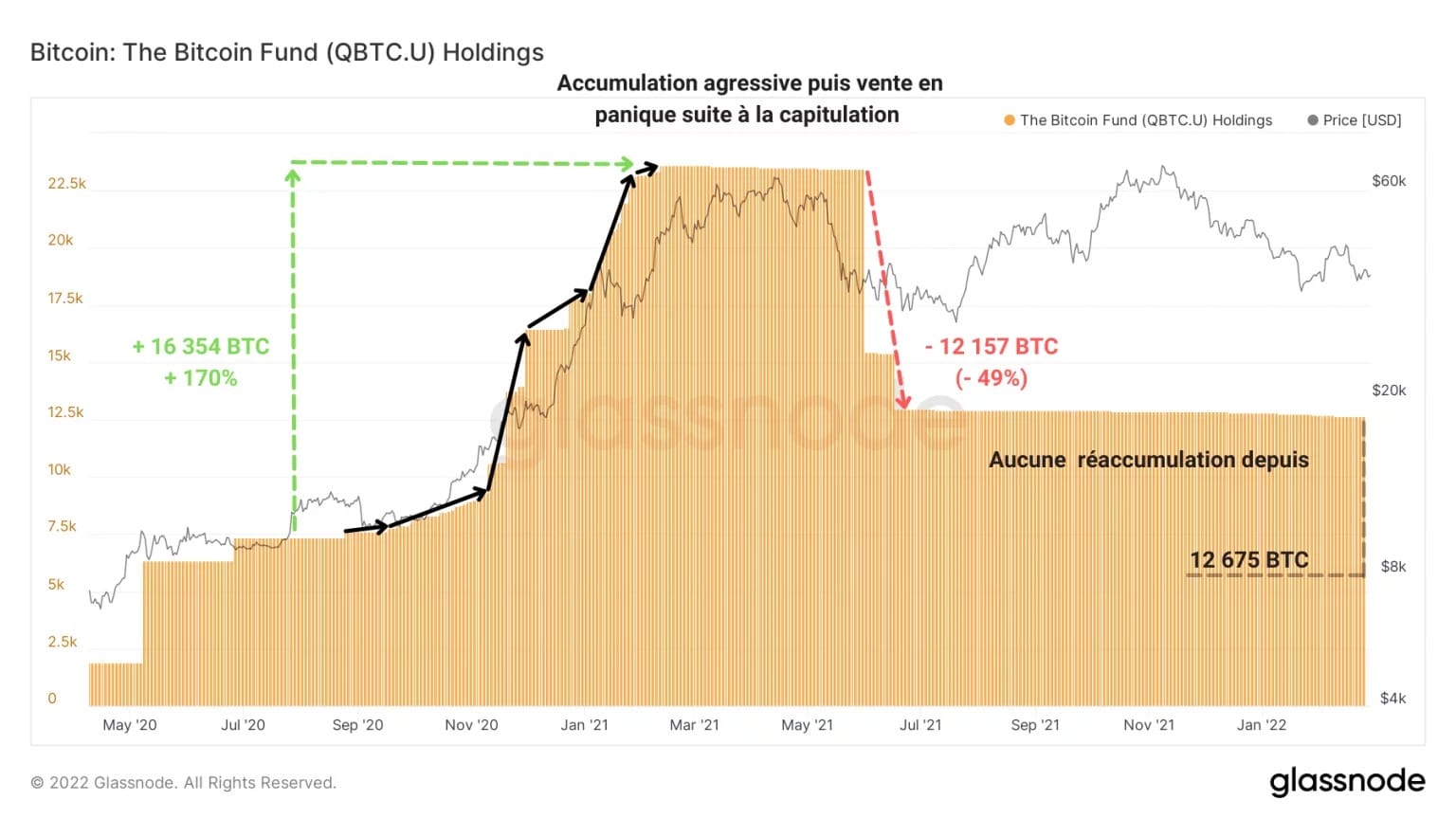

Na przykład fundusz QBTC.U, najstarszy z rodzeństwa, rozpoczął potężny szał zakupów we wrześniu 2020 r., prawie potroił swoje zaangażowanie, po czym gwałtownie sprzedał połowę swoich BTC pod koniec maja 2021 r. po kapitulacji

Rysunek 9: Udziały funduszu QBTC.U w BTC

Po podjęciu tej decyzji nie nastąpiła ponowna akumulacja, więc stan posiadania BTC w funduszu stopniowo maleje – obecnie szacuje się go na 12 675 bitcoinów. W chwili obecnej nie ma żadnych oznak odejścia od tej konserwatywnej strategii.

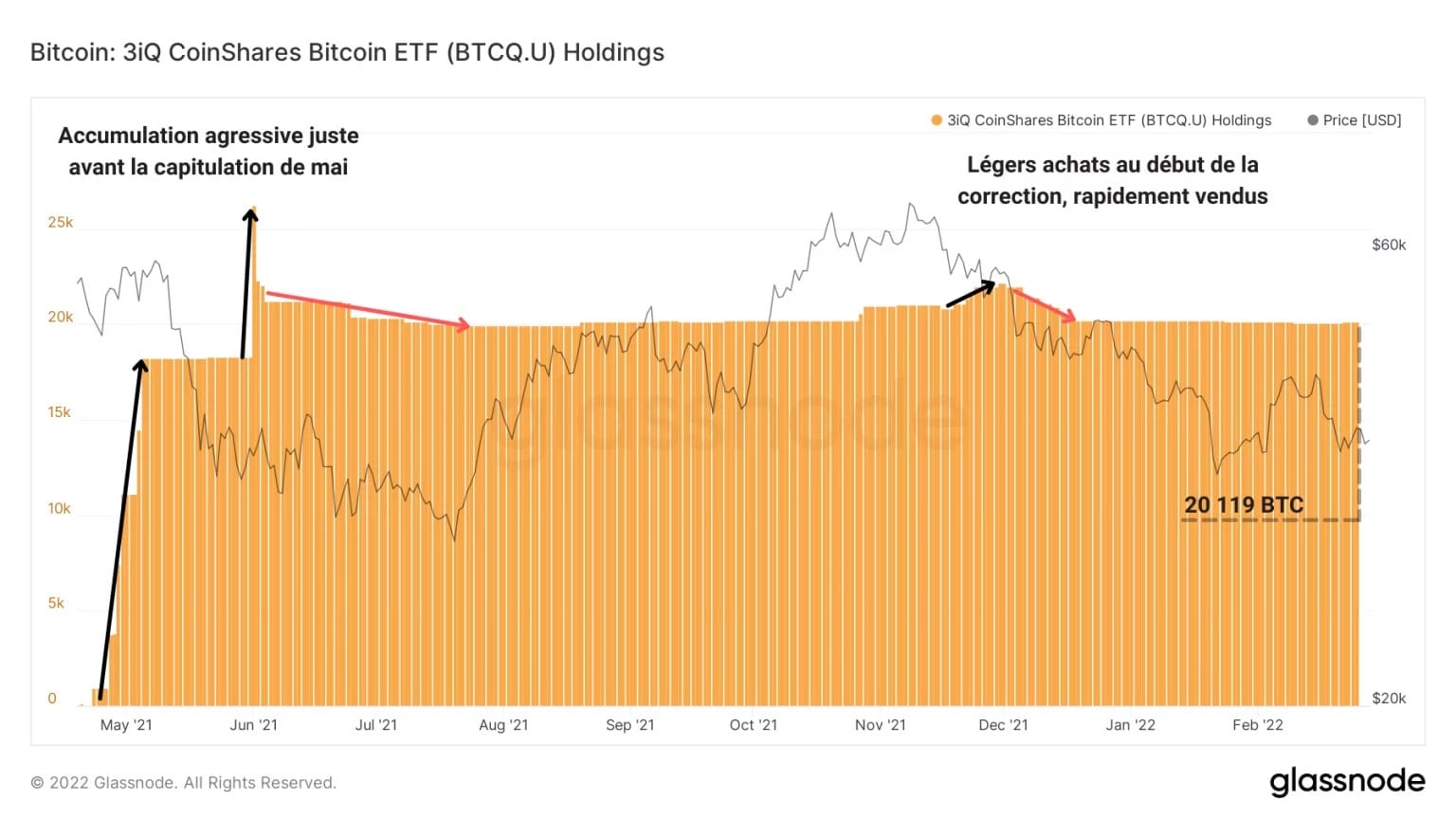

Również działający pod egidą 3IQ fundusz 3IQ Coinshares Bitcoin Spot ETF stosuje bardziej konserwatywne podejście do zarządzania. Fundusz szybko nabył prawie 20 000 BTC w tygodniach poprzedzających majową kapitulację, ale następnie zlikwidował tylko niewielką część swojej ekspozycji i pozostaje w stagnacji, nie wykazując żadnych konkretnych zachowań.

Rysunek 10: Udziały w BTC w funduszu 3IQ Coinshares Bitcoin ETF

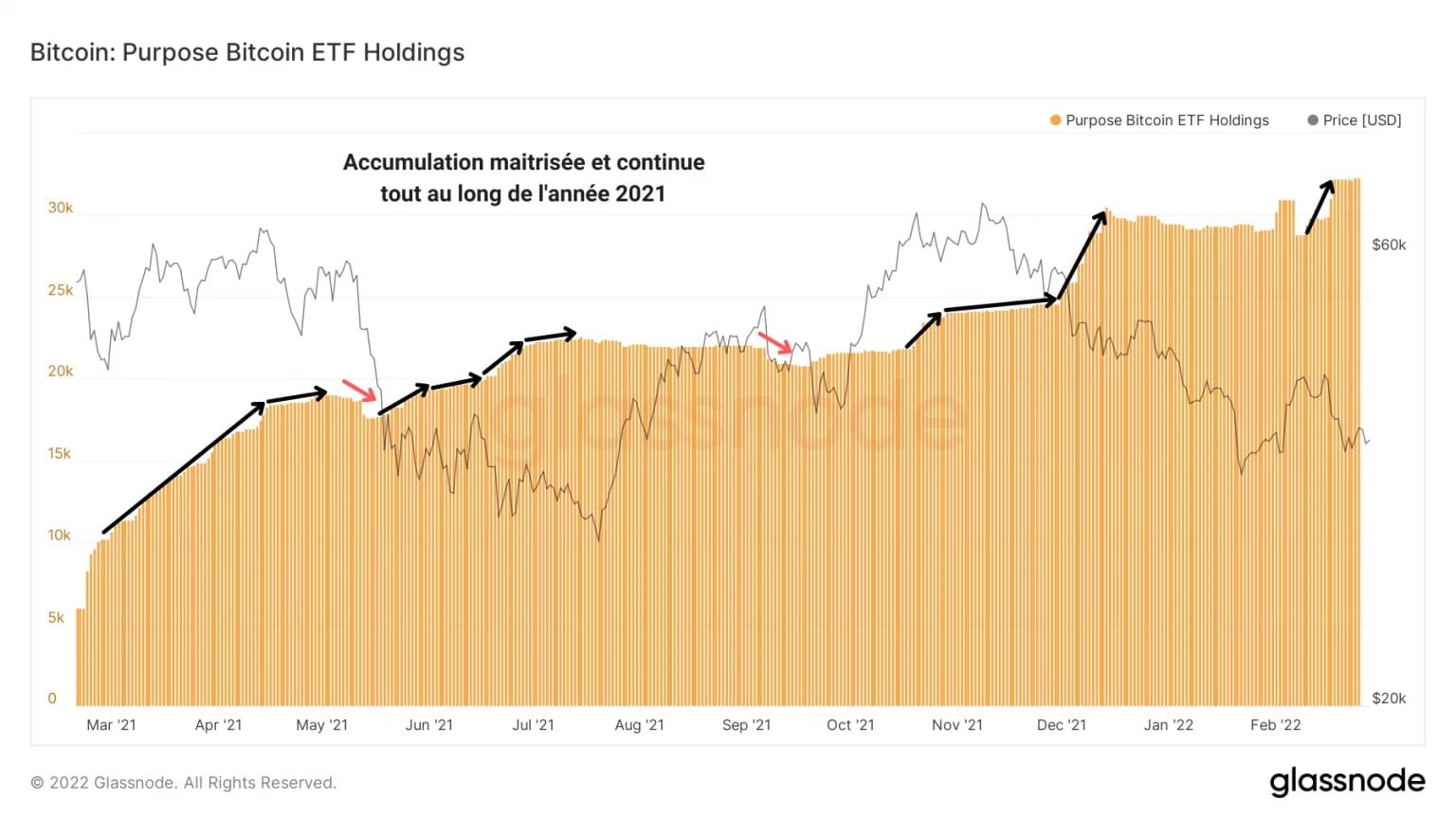

Najbardziej spójnym funduszem jest ETF spółki Purpose Inc. uruchomiony w marcu 2020 r. Wykres stanu posiadania wykazuje stopniowy i ciągły wzrost, przerywany niewielkimi spadkami.

Na znak kontrolowanej akumulacji fundusz agresywnie kupuje spadki z maja i grudnia 2021 r., tworząc presję zakupową nieporównywalną z innymi funduszami, o których mowa powyżej.

Rysunek 11: Udziały w BTC w funduszu Purpose Bitcoin ETF

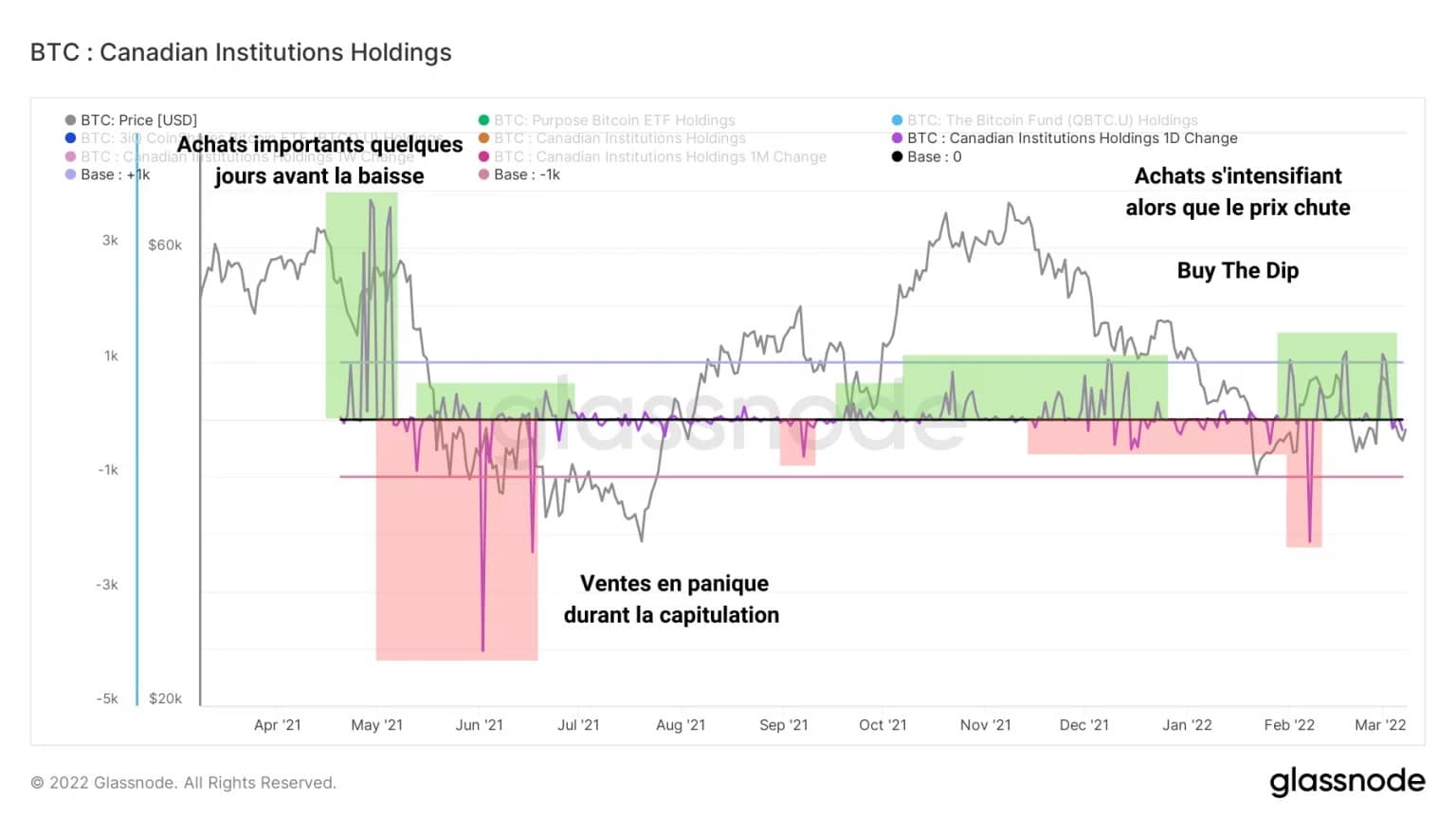

Sumując udziały w bitcoinach tych trzech funduszy i obliczając dzienną zmienność wyniku, otrzymujemy następujący wykres:

Wykres 12: Dzienna zmiana w kanadyjskich udziałach instytucjonalnych

Przedstawiając dzienne wpływy i wypływy tych funduszy, dane te dają jasny obraz zachowań nabywczych/sprzedażowych kanadyjskich instytucji.

Na przykład po zakupie kilku tysięcy BTC na początku maja, inwestorzy instytucjonalni – w szczególności fundusz QBTC.U – zlikwidowali dużą część swoich udziałów w bitcoinach w okresie wyprzedaży rynku.

O ile jednak fundusze zarządzane przez 3IQ wyraźnie nie generują znaczącego popytu, o tyle kolejne i coraz większe zakupy Purpose Bitcoin ETF nasilają się wraz z rozwojem obecnej korekty.

Summary of this on-chain analysis of bitcoin

Finally, the bitcoin market is subject to strong demand which does not seem to be reflected in the current price of BTC. Wykazując oznaki oddzielania się od indeksu S&P500, bitcoin ma potencjał, aby stać się aktywem słabym systemowo i stać się nową bezpieczną przystanią w przypadku globalnego kryzysu finansowego.

Przy rekordowym poziomie akumulacji coraz więcej bitcoinów jest wycofywanych z obiegu i dodawanych do zasobów niepłynnych, które już są w posiadaniu inwestorów długoterminowych, niezależnie od tego, czy mają duże, czy małe portfele. W przypadku nagłego wysokiego popytu na rynku kasowym, brak płynności może wywołać szok płynnościowy o charakterze byczym.

Jednak w obecnej sytuacji nie będziemy mogli liczyć na to, że kanadyjscy inwestorzy instytucjonalni wygenerują taką presję zakupową. Choć pojawienie się tych podmiotów stanowi nowe źródło popytu i podaży na rynku, to ogólne zachowanie tych funduszy – choć zachęcające – nie stanowi jednomyślnego zachowania, które mogłoby wpłynąć na dynamikę rynku.