– ¿Demanda subestimada?")

Mientras el precio del Bitcoin (BTC) continúa haciendo ping-pong entre el extremo superior y el inferior del rango actual, siguen apareciendo importantes señales de demanda. A pesar del arriesgado entorno macroeconómico, entre bastidores se está creando una dinámica de mercado alentadora. Análisis en cadena de la situación

Bitcoin (BTC) en un rango

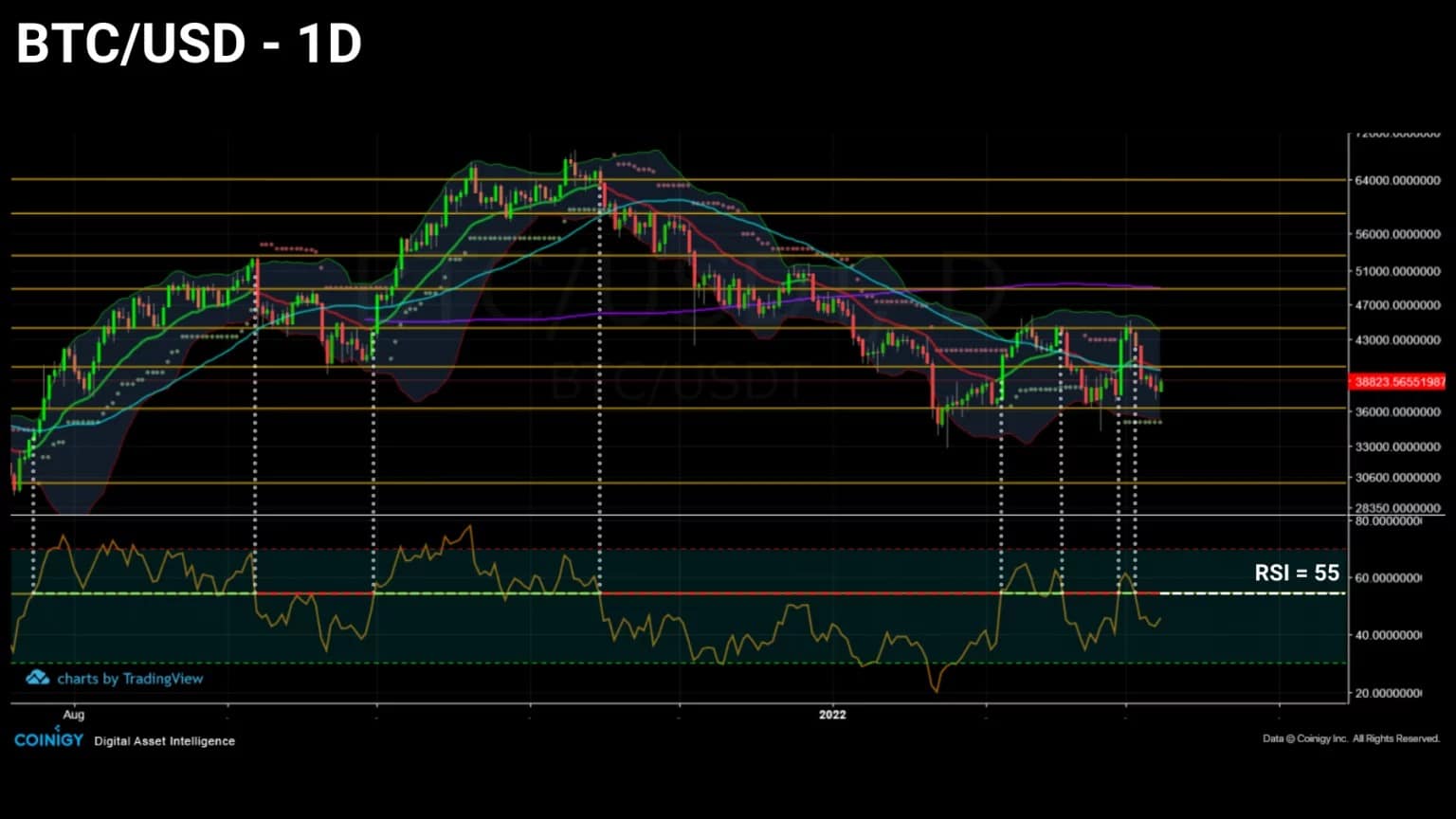

El precio del Bitcoin (BTC) sigue oscilando dentro del rango establecido desde enero de 2021. Este canal horizontal, que se ha puesto a prueba tres veces a la baja y cuatro al alza, ha conseguido mantener a raya las fluctuaciones del precio entre 36.500 y 44.000 dólares.

Mientras el conflicto armado entre Ucrania y Rusia sacude los mercados tradicionales, el BTC atraviesa una fase de acumulación masiva que no se refleja en el precio actual del activo.

Figura 1: Precio diario del bitcoin (BTC)

Reconocido por algunos como un depósito de valor, un seguro contra la inflación y la depreciación de la moneda fiduciaria, el bitcoin está empujando lentamente a los individuos a estudiar y luego adoptar su propuesta de valor.

Para calibrar el alcance de la acumulación en curso, esta semana examinaremos el comportamiento de compra de las direcciones de la red, la dinámica de la oferta ilíquida y el comportamiento de la oferta/demanda de los inversores institucionales canadienses.

Un entorno macroeconómico mixto

Comencemos este análisis con una mirada a la situación general del mercado, dado el tenso entorno mundial.

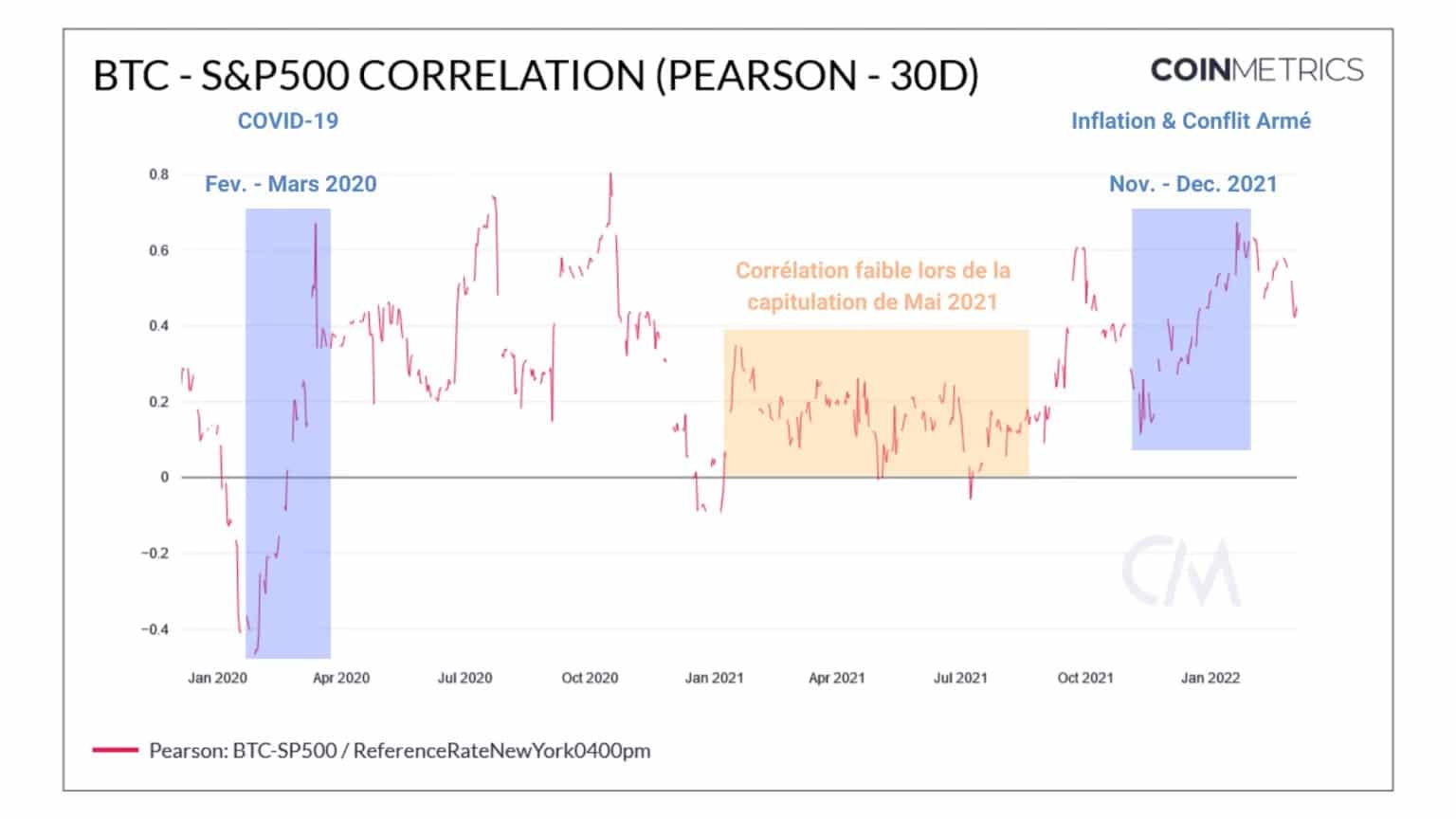

Si bien en el análisis anterior mencionamos la fuerte correlación entre los mercados tradicionales y de criptomonedas, parece que este último está experimentando un descenso gradual desde febrero.

Aunque positiva y derivada de un locus causal directo entre la fluctuación de los dos sectores, el valor de esta correlación no ha producido un nuevo máximo a pesar de la presencia de varios cisnes negros en relación con la situación económica y geopolítica mundial.

De cara al futuro, si los índices norteamericanos experimentan fuertes correcciones, una correlación decreciente indicaría que el bitcoin se está desvinculando de los índices financieros tradicionales y se comporta como un activo de bajo riesgo sistémico.

Figura 2: Correlación entre el precio del bitcoin y el índice S&P500

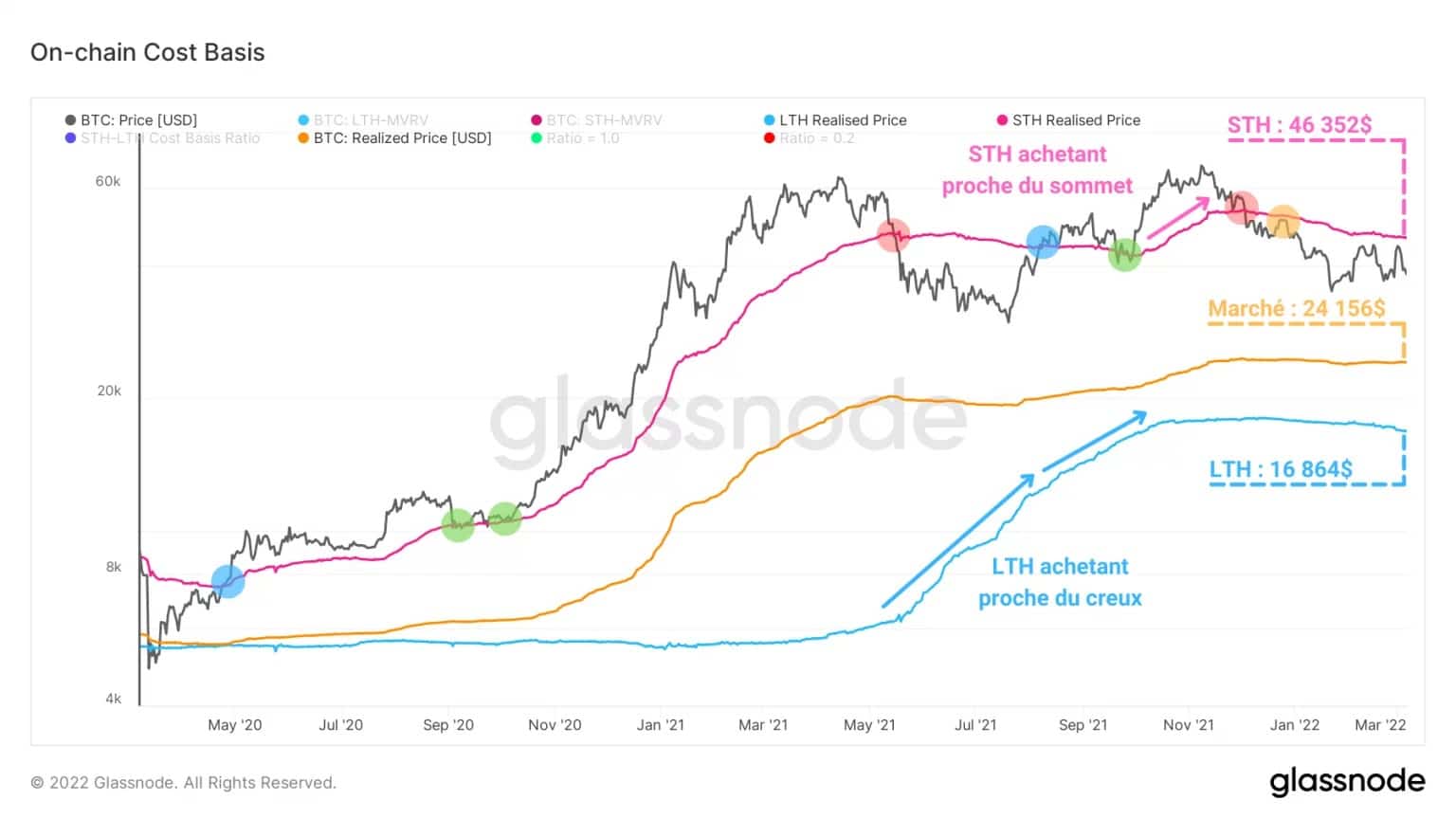

La base de costes para los participantes en el mercado se está estabilizando.

En rosa, el precio realizado por el inversor a corto plazo (STH), que indica el precio al que se movieron por última vez los BTC de menos de 155 días, está por encima de los 46.000 dólares.

Representando la resistencia que debe romperse para confirmar un cambio de tendencia sostenido, la relación histórica de este indicador con el precio del BTC proporciona excelentes señales de tendencia:

- reversión alcista: cruce de precios al alza (azul);

- Continuación alcista: soporte validado (verde);

- inversión bajista: cruce de precios a la baja (rojo);

- Continuación bajista: resistencia validada (amarillo).

Situada por encima del precio actual al contado, la base de costes de la STH indica que esta frágil cohorte está actualmente bajo el agua.

Al cubrir las pérdidas no realizadas, este grupo de entidades es, de hecho, el que tiene más probabilidades de generar una presión de venta adicional si continúa la tendencia a la baja.

Figura 3: Costes básicos de la cadena

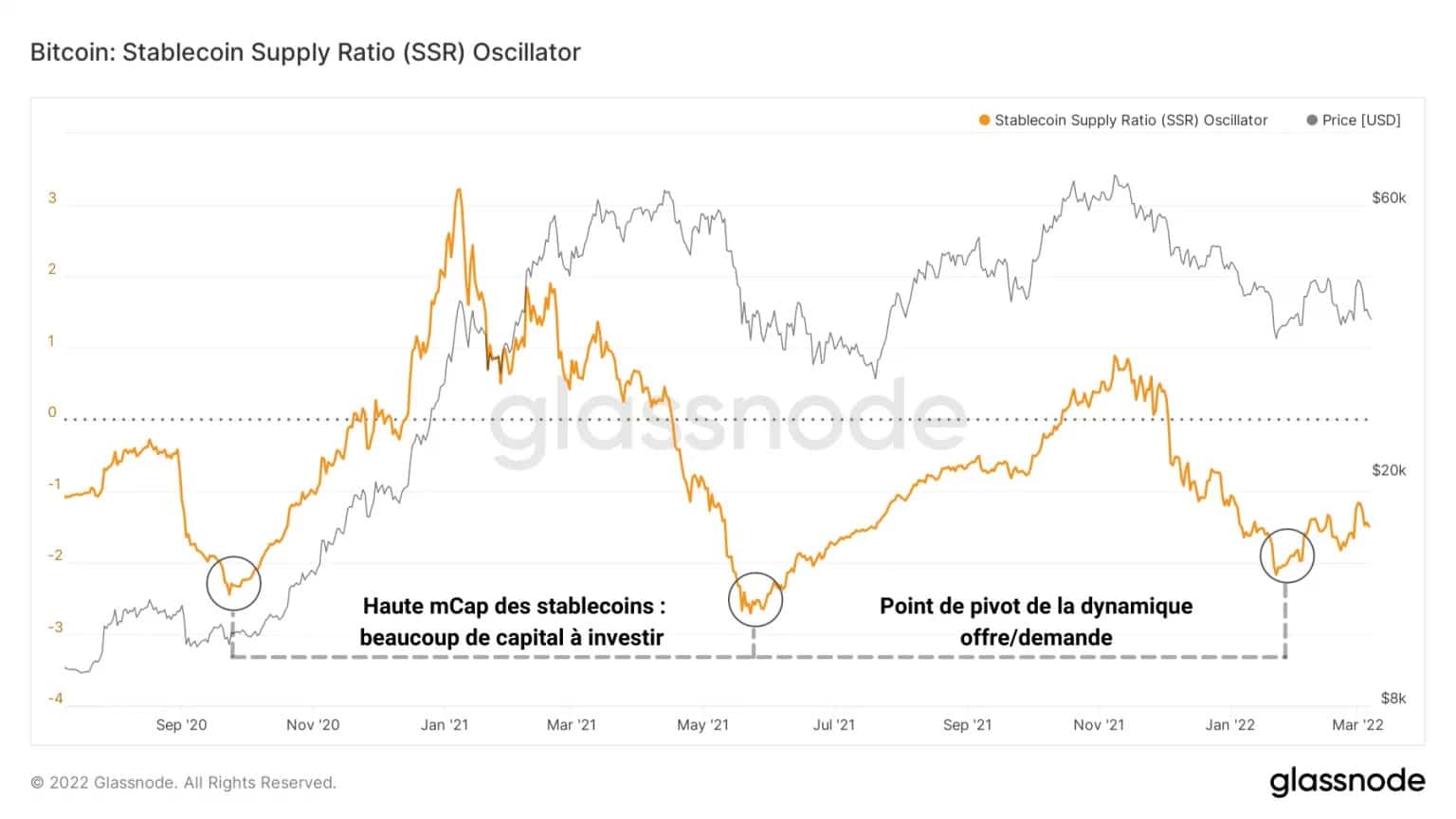

A pesar de esta energía bajista latente, la cantidad de capital dispuesta a ser invertida alcanzó un punto mínimo significativo el 22 de enero.

El oscilador que se muestra a continuación se basa en la relación entre la capitalización de mercado de BTC y la de las stablecoins. Este indicador, que refleja la capacidad de compra del mercado en un momento dado, es un indicador del grado en que el capital fiduciario entra o sale del mercado de criptomonedas.

Figura 4: Oscilador SSR

Informándonos sobre la dinámica subyacente de la oferta/demanda del mercado, un valor alto indica un agotamiento del poder de compra de los participantes.

Por lo tanto, un valor bajo indica un posible punto de pivote en el que los inversores vuelven a gastar sus stablecoins contra el bitcoin y adoptan un comportamiento de acaparamiento, no muy lejos de un posible fondo del mercado.

La acumulación de bitcoins alcanza máximos históricos

Para tener una idea concreta de esta acumulación por parte de varios tipos de entidades, veamos varias métricas relacionadas con la retención de la oferta en circulación, especialmente a través del llamado BTC «ilíquido».

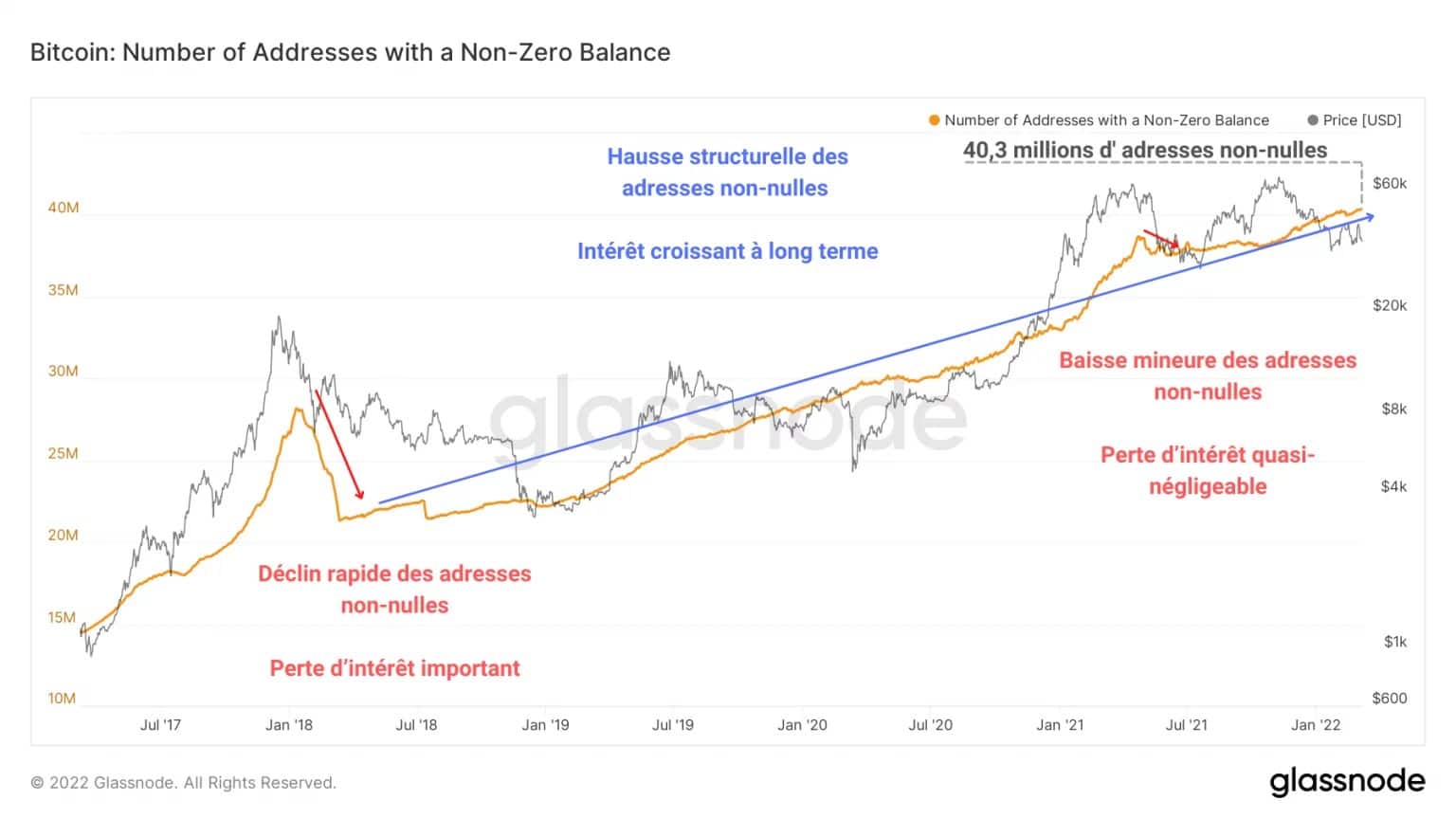

El gráfico siguiente representa la variación del número de direcciones con saldo no nulo (mayor que cero) presentes en la red. Se observa claramente un aumento estructural de este tipo de direcciones, señal de un interés creciente a largo plazo.

Figura 5: Direcciones de balance no nulas

Al comparar el pico del mercado alcista de 2017 con la capitulación de mayo, podemos determinar que, a pesar de la violenta caída provocada a mediados de 2021 y la corrección en curso, los inversores siguen acumulando BTC y no buscan salir del mercado.

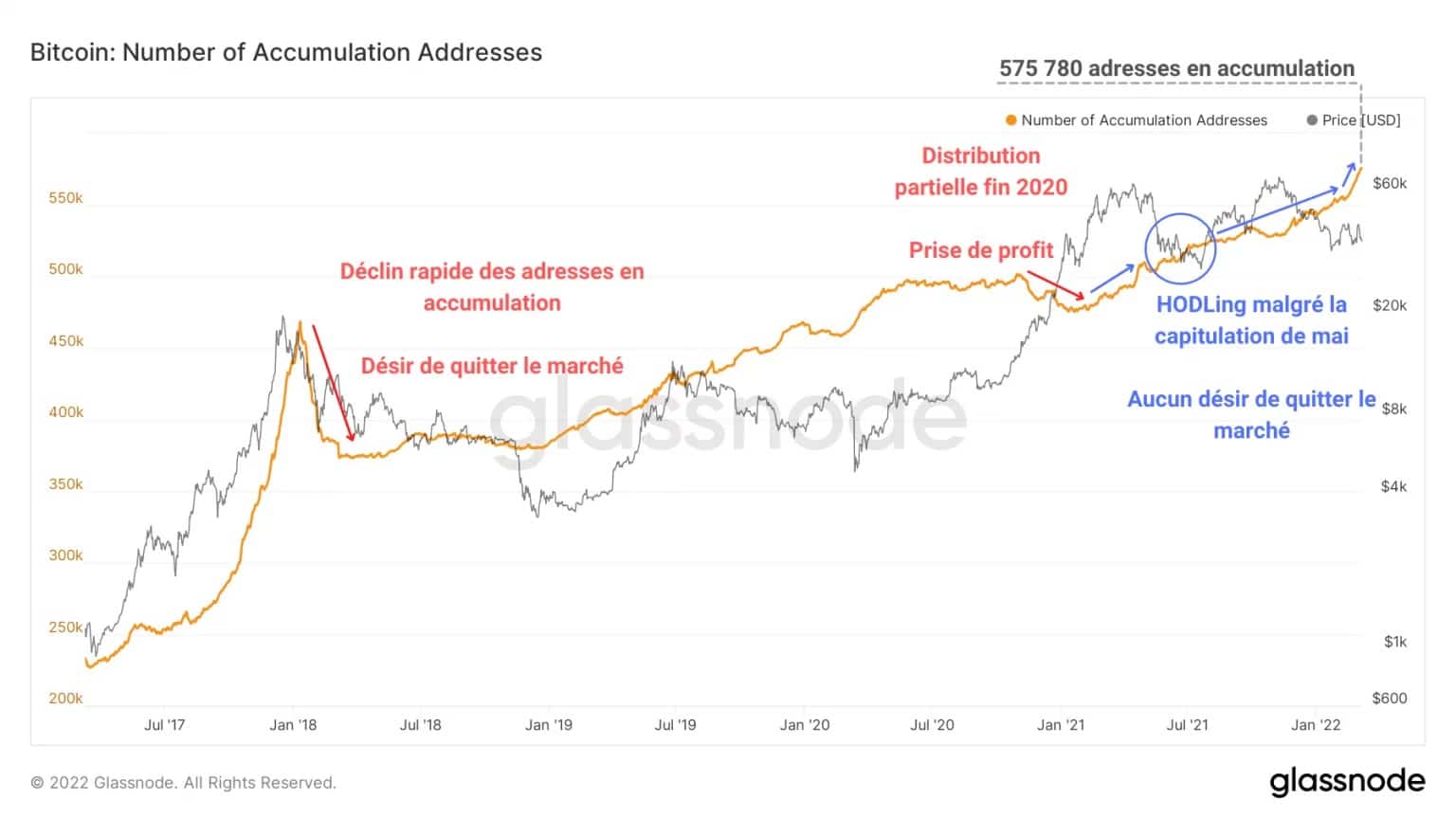

Esta falta de pánico por parte de los HODL también se evidencia en el continuo aumento del número de direcciones en acumulación a lo largo de 2021 y 2022.

Figura 6: Direcciones en estado de acumulación

Este fenómeno se traduce en un comportamiento de HODLing muy presente durante los periodos de baja y en un aumento continuo del número de direcciones en acumulación, utilizando para muchas de ellas una estrategia de dollar cost averaging (DCA).

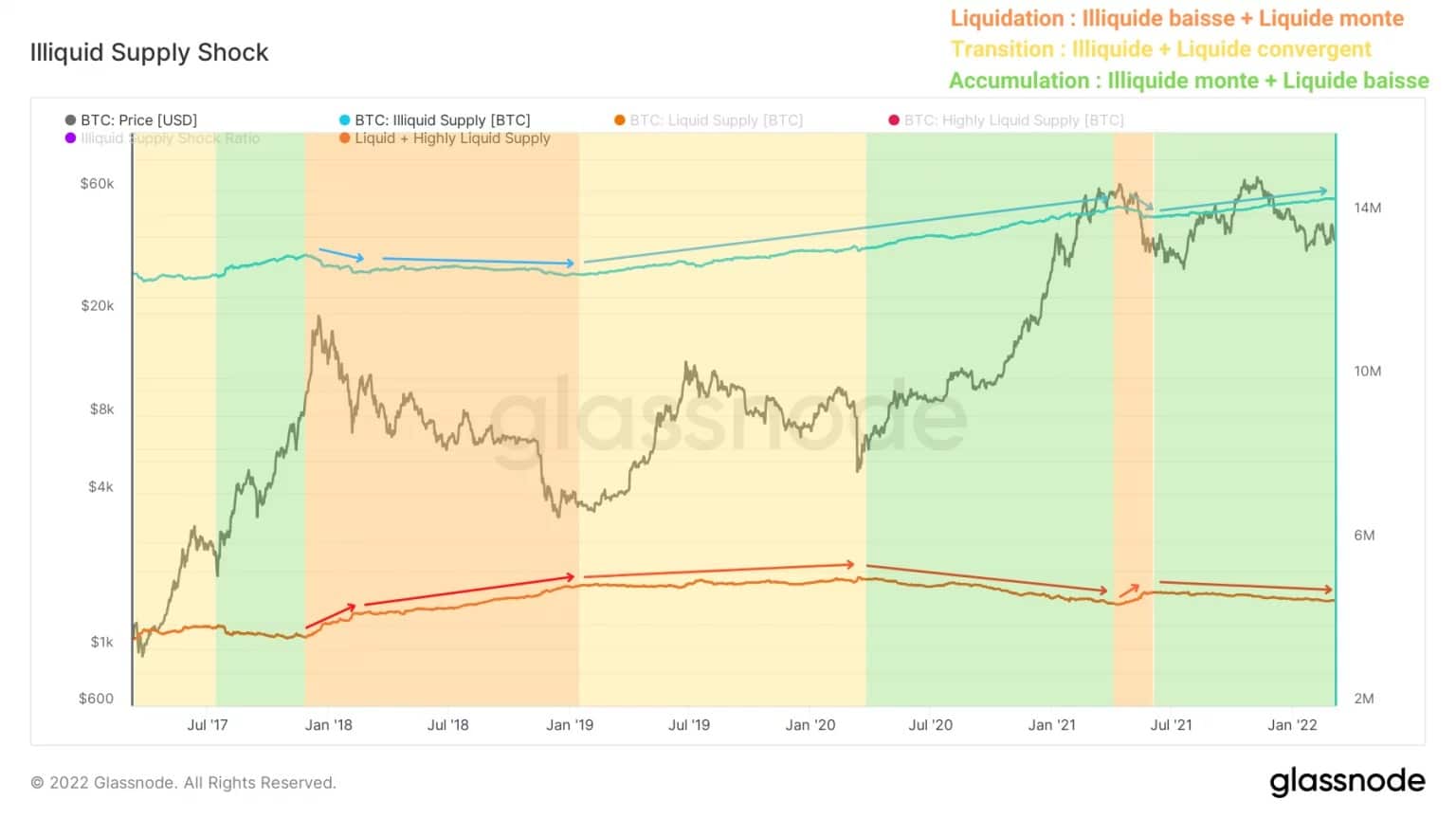

Otro método para observar la acumulación consiste en separar la oferta que circula por el mercado en diferentes grados de liquidez o disponibilidad.

Para no hacer este análisis demasiado largo, aquí está el enlace al trabajo de investigación de Rafael Schultze-Kraft, CTO y cofundador de Glassnode, que detalla este método en profundidad.

Lo que resulta es que la relación entre la oferta ilíquida y la suma de la oferta líquida y muy líquida (denominada aquí «oferta líquida» para simplificar) identifica una dinámica de la oferta diferente que no puede captarse mediante el análisis técnico.

Figura 7: Suministro de líquidos e ilíquidos

Así, las liquidaciones de 2018 y mayo de 2021 muestran una liquidación de la oferta (en naranja). Los BTC previamente excluidos de la circulación -a menudo almacenados en cámaras frigoríficas- se transfieren a las plataformas de intercambio para su venta.

Esta dinámica identifica un comportamiento global de pánico que puede incluso hacer temblar a algunos inversores a largo plazo, conocidos por su frialdad.

En el extremo opuesto se encuentra la fase en la que evoluciona el mercado desde julio de 2021. En este caso, los BTC salen de los intercambios con la intención de mantenerse a largo plazo. Al retirar el BTC de la circulación, este fenómeno aumenta el conjunto de BTC sin liquidez e indica una gran confianza por parte de los participantes.

Corroborado por el gráfico de la Relación de Choque de la Oferta Ilíquida, este hallazgo confirma inequívocamente un hecho destacado: ningún analista ha experimentado antes una estructura de mercado semejante. Por primera vez en su historia, los bitcoins se están acumulando de forma masiva mientras el precio del BTC sigue al -44% de su ATH.

Figura 8: Relación de choque de la oferta de líquidos

El Ratio de Choque de la Oferta Ilíquida representa la relación entre la Oferta Ilíquida y la Oferta Líquida e identifica cuándo se retira suficiente BTC de la circulación para dar un choque de liquidez alcista, en el caso de una fuerte demanda al contado.

Con un crecimiento constante desde la capitulación de mayo, este indicador envía una clara señal de que el mercado está en una fase de acumulación masiva a pesar de una fuerte corrección y no hay indicios de que los inversores quieran salir del mercado en este momento.

Los inversores institucionales canadienses entran en liza

Por último, pasemos a los inversores institucionales canadienses. Se trata de una cohorte especialmente joven, formada por dos ETF (3IQ Coinshares Bitcoin y Purpose Bitcoin) y un fondo de inversión: QBTC.U, también gestionado por la empresa de inversión 3IQ.

Estos tres fondos, que llegarán como muy pronto a principios de 2020, son pioneros en la inversión institucional en bitcoin en Norteamérica e introducen una nueva fuente de oferta y demanda en el mercado.

De hecho, el número de BTC que poseen estas entidades, así como su comportamiento de gasto y ahorro, proporcionan una aproximación precisa a la demanda institucional hasta la fecha.

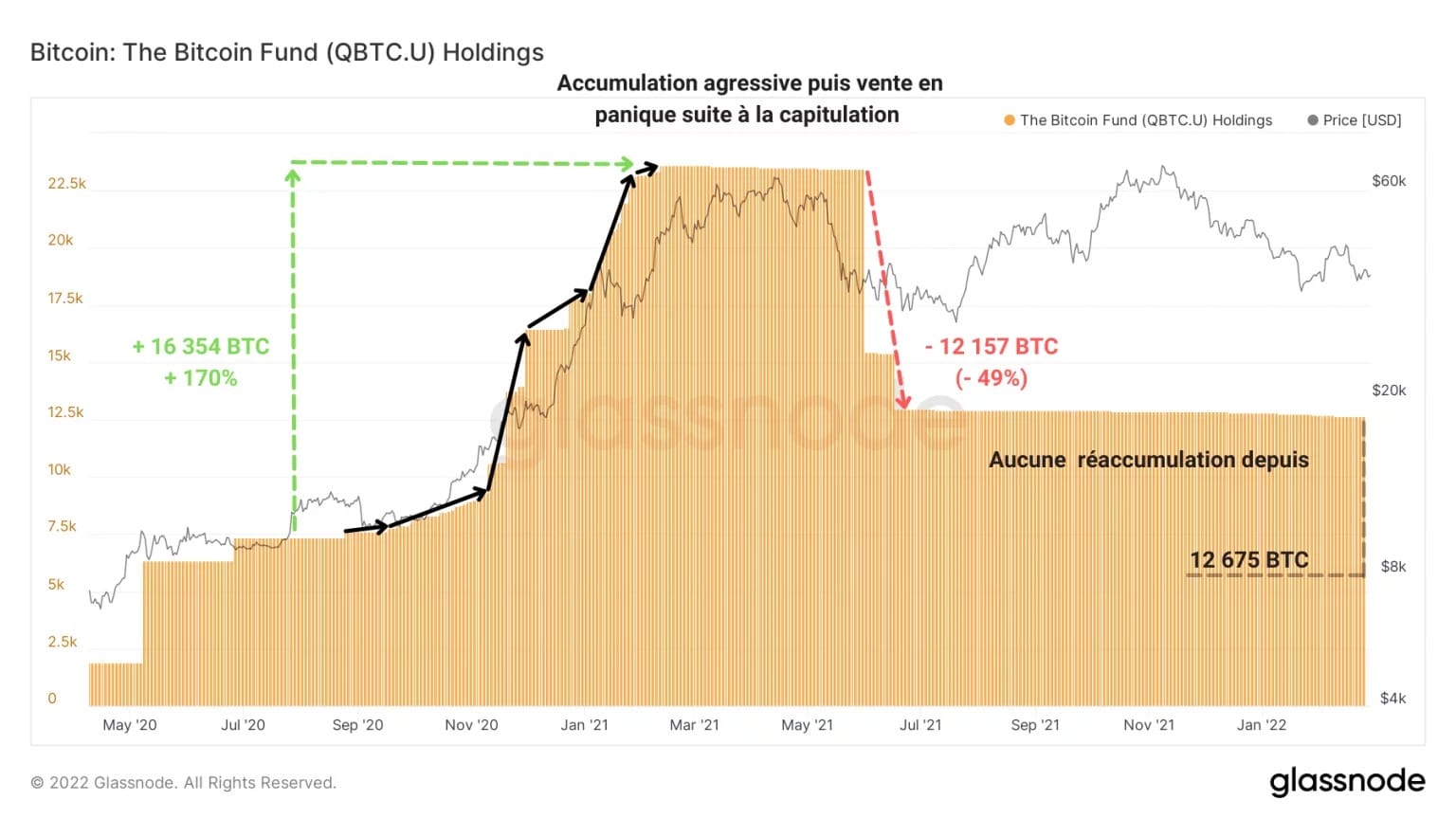

El fondo QBTC.U, el más antiguo de los hermanos, por ejemplo, comenzó una potente racha de compras en septiembre de 2020, casi triplicando su exposición, antes de vender abruptamente la mitad de su BTC a finales de mayo de 2021 tras la capitulación.

Figura 9: Participaciones en BTC del fondo QBTC.U

Tras esta decisión no se ha producido ninguna reacumulación, por lo que las tenencias de BTC del fondo están disminuyendo gradualmente, estimándose ahora en 12.675 bitcoins. Por el momento, no hay indicios de que se vaya a abandonar esta estrategia conservadora.

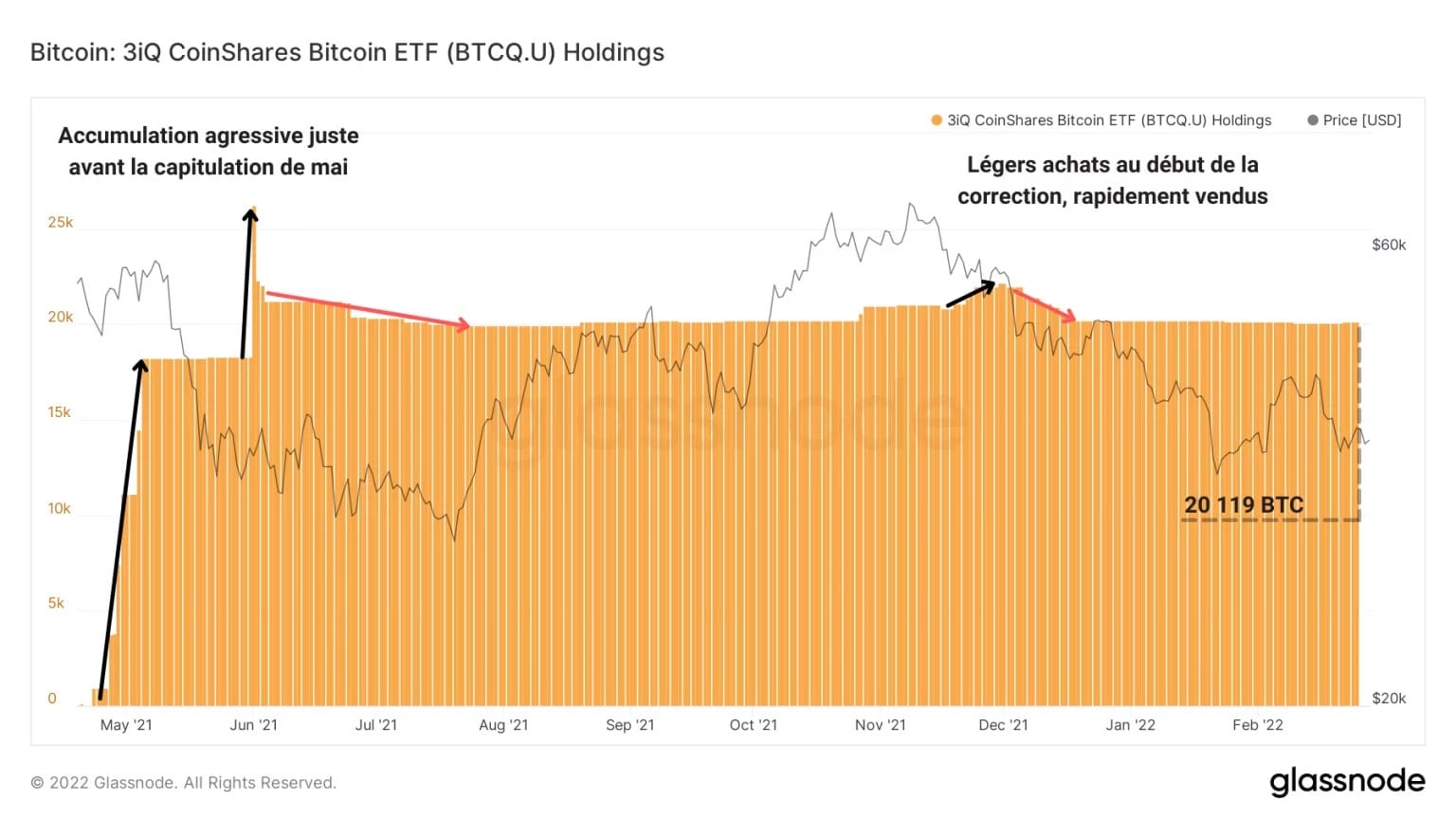

También bajo la égida de 3IQ, el 3IQ Coinshares Bitcoin Spot ETF ha aplicado un enfoque de gestión más conservador. El fondo adquirió rápidamente cerca de 20.000 BTC en las semanas previas a la capitulación de mayo, pero posteriormente sólo ha liquidado una pequeña parte de su exposición y está estancado sin mostrar ningún comportamiento específico.

Figura 10: Participaciones en BTC del 3IQ Coinshares Bitcoin ETF

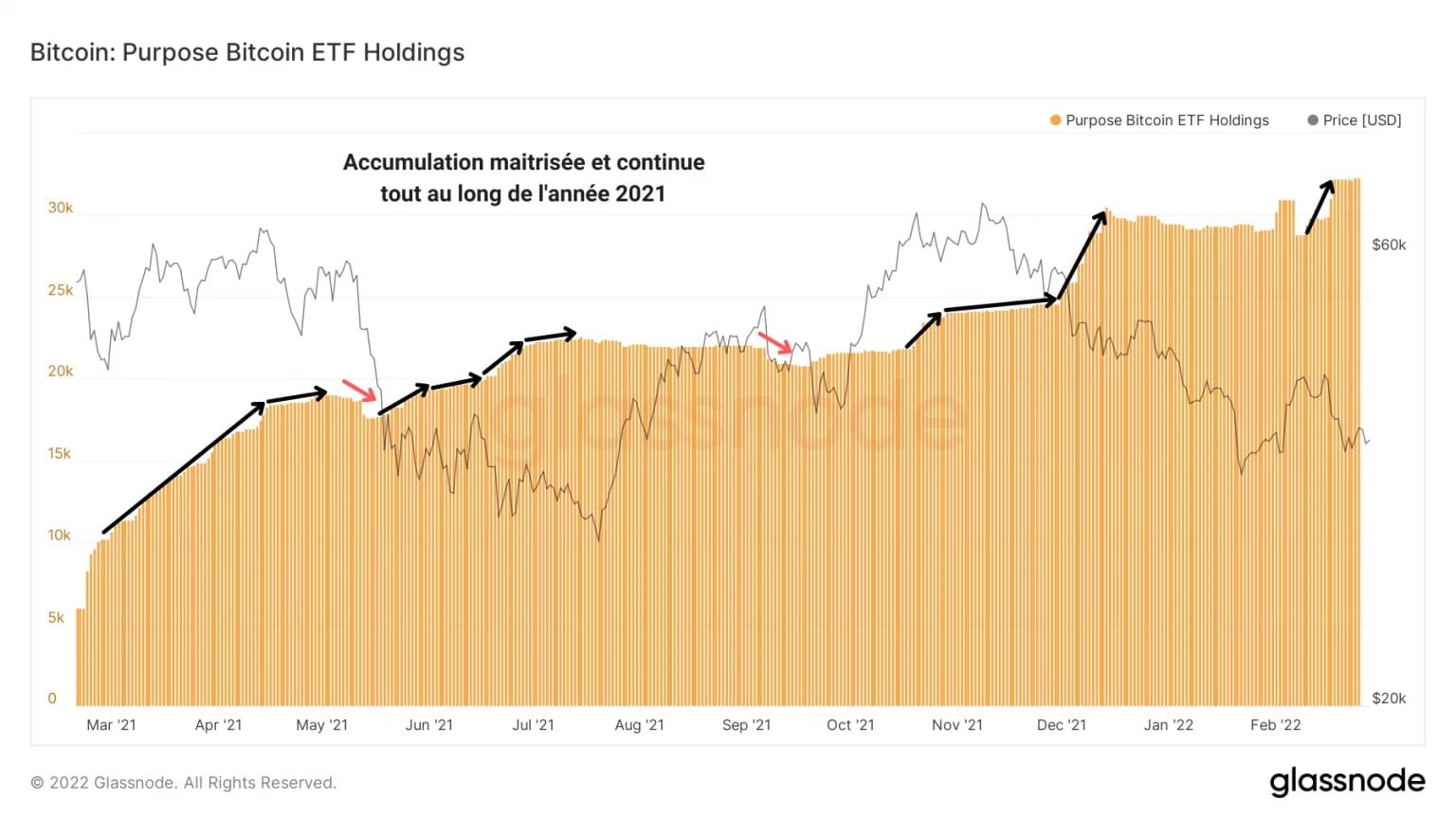

Por sí mismo, el fondo más consistente es el ETF de Purpose Inc, lanzado en marzo de 2020. El gráfico de participaciones muestra una subida gradual y continua, salpicada de ligeros descensos.

En una señal de acumulación controlada, el fondo está comprando agresivamente los descensos de mayo y diciembre de 2021, creando una presión compradora sin parangón con la de sus compañeros comentados anteriormente.

Figura 11: Participaciones en BTC del ETF Purpose Bitcoin

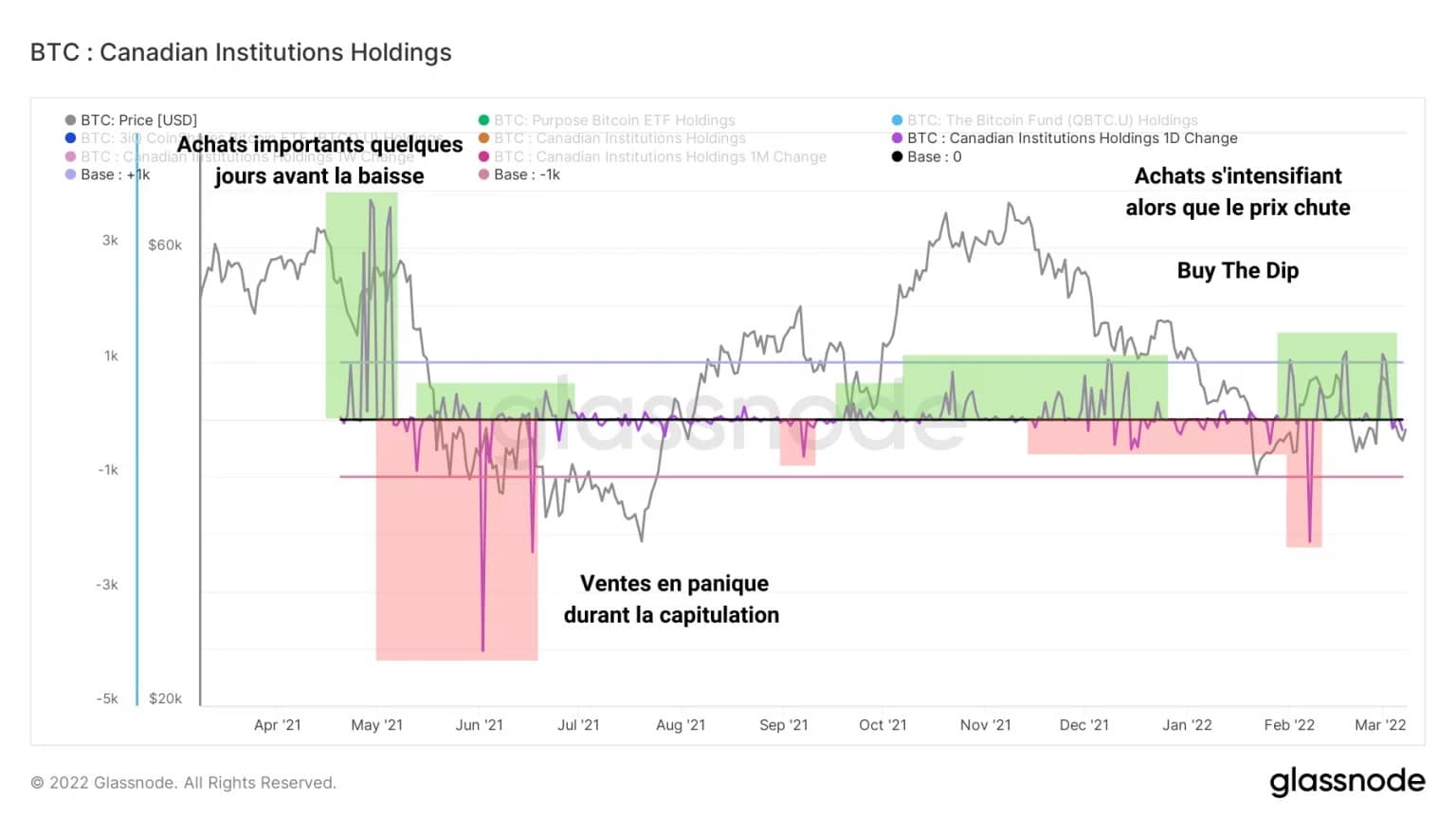

Sumando las tenencias de bitcoins de los tres fondos y calculando la variación diaria del resultado, obtenemos el siguiente gráfico:

Figura 12: Variación diaria de las participaciones institucionales canadienses

Al representar las entradas y salidas diarias de estos fondos, estos datos ofrecen una imagen clara del comportamiento de compra/venta de las instituciones canadienses.

Por ejemplo, tras una fuerte compra de varios miles de BTC a principios de mayo, los inversores institucionales -sobre todo el fondo QBTC.U- liquidaron una gran parte de sus tenencias de bitcoins durante la venta del mercado.

Sin embargo, aunque los fondos gestionados por 3IQ no están generando claramente una demanda significativa, las sucesivas y crecientes compras del ETF Purpose Bitcoin se están intensificando a medida que se desarrolla la actual corrección.

Resumen de este análisis en cadena de bitcoin

Por último, el mercado del bitcoin está sujeto a una fuerte demanda que no parece reflejarse en el precio actual del BTC. Al mostrar signos de desvinculación del S&P500, el bitcoin tiene el potencial de convertirse en un activo sistémicamente débil y emerger como un nuevo refugio seguro en caso de una crisis financiera mundial.

Con la acumulación alcanzando niveles récord, cada vez se sacan más bitcoins de la circulación y se añaden a la oferta ilíquida que ya tienen los inversores a largo plazo, ya sea con carteras grandes o pequeñas. En caso de que la demanda al contado sea elevada y repentina, esta falta de liquidez podría desencadenar un choque de liquidez alcista.

Sin embargo, no podremos contar con los inversores institucionales canadienses para generar esta presión compradora tal y como están las cosas. Aunque la llegada de estas entidades proporciona una nueva fuente de demanda y oferta al mercado, el comportamiento global de estos fondos -aunque alentador- no constituye un comportamiento unánime capaz de influir en la dinámica del mercado.