– Podceněná poptávka?")

Jak se cena bitcoinu (BTC) nadále pohybuje mezi horní a dolní hranicí současného rozpětí, objevují se důležité signály poptávky. Navzdory rizikovému makroekonomickému prostředí se v zákulisí vytváří povzbudivá dynamika trhu. Analýza situace v řetězci

Bitcoin (BTC) v rozsahu

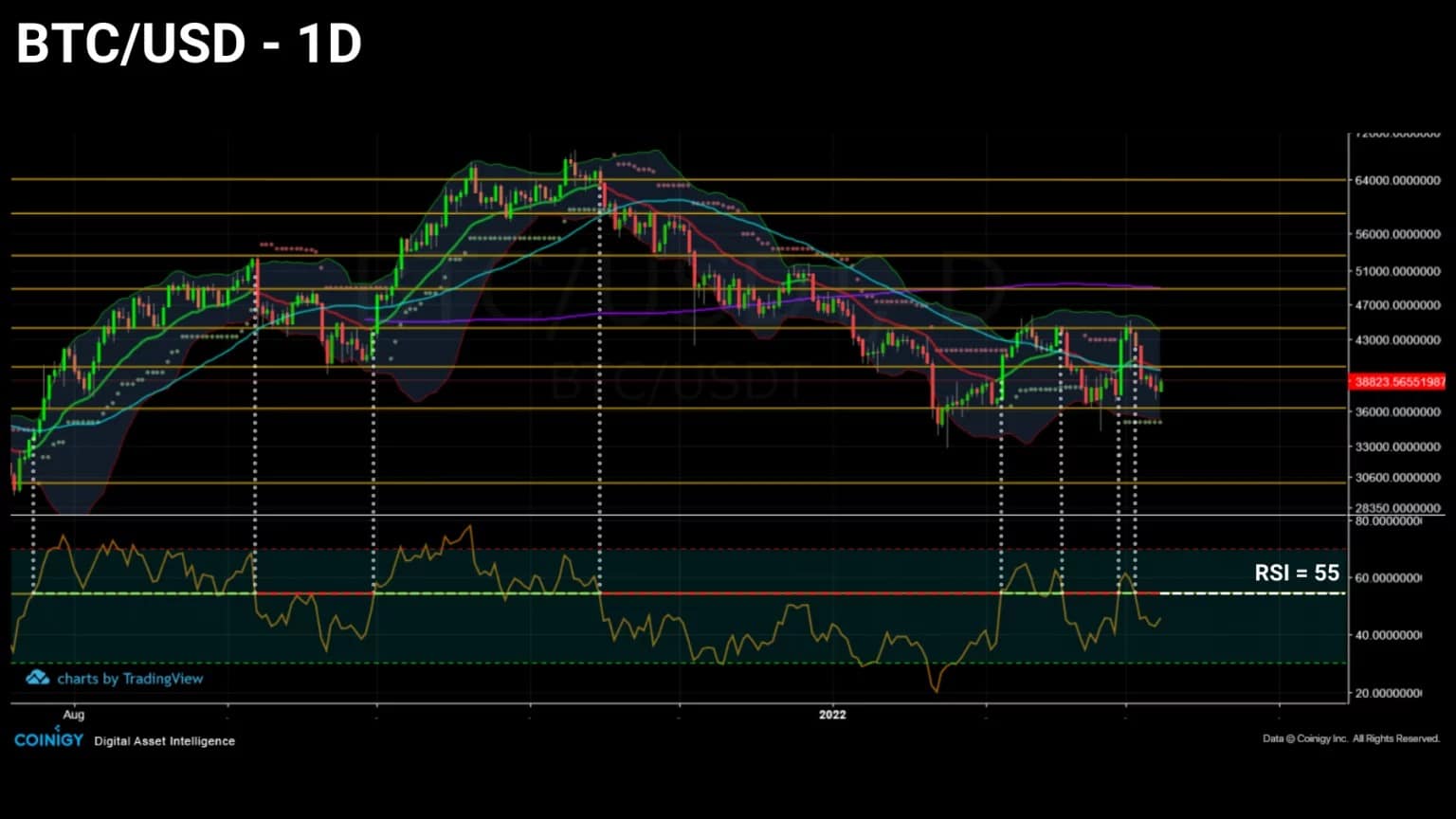

Cena bitcoinu (BTC) nadále osciluje v rozmezí stanoveném od ledna 2021. Tento horizontální kanál, který byl třikrát testován směrem dolů a čtyřikrát směrem nahoru, dokázal udržet výkyvy ceny mezi 36 500 a 44 000 USD.

Zatímco ozbrojený konflikt mezi Ukrajinou a Ruskem otřásá tradičními trhy, BTC zažívá fázi masivní akumulace, která se v současné ceně aktiva neodráží.

Obrázek 1: Denní cena bitcoinu (BTC)

Bitcoin, který někteří uznávají jako uchovatele hodnoty, pojistku proti inflaci a znehodnocení fiat měny, pomalu nutí jednotlivce, aby studovali a následně přijali jeho hodnotovou nabídku.

Abychom posoudili rozsah probíhající akumulace, podíváme se tento týden na nákupní chování síťových adres, dynamiku nelikvidní nabídky a chování nabídky a poptávky kanadských institucionálních investorů.

Smíšené makroekonomické prostředí

Začněme tuto analýzu pohledem na celkovou situaci na trhu vzhledem k napjatému globálnímu prostředí.

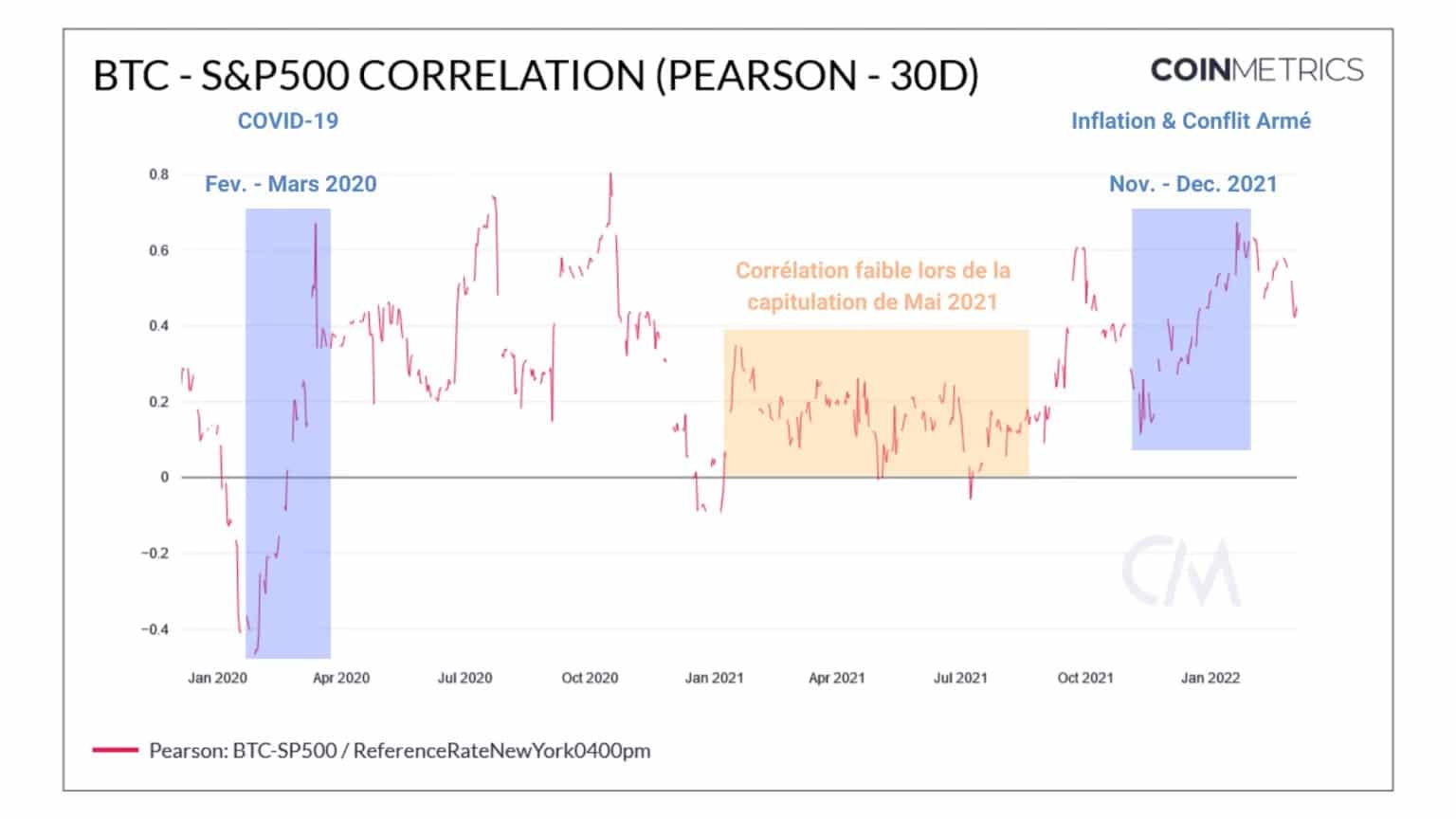

Zatímco v předchozí analýze jsme zmínili silnou korelaci mezi trhem tradičních a kryptoměnových měn, zdá se, že od února dochází k postupnému poklesu.

Ačkoli je tato korelace pozitivní a vyplývá z přímé příčinné souvislosti mezi výkyvy obou sektorů, nedosáhla nového maxima, a to i přes přítomnost několika černých labutí, pokud jde o globální hospodářskou a geopolitickou situaci.

Pokud by v budoucnu severoamerické indexy zažily silné korekce, klesající korelace by naznačovala, že se bitcoin odděluje od tradičních finančních indexů a chová se jako aktivum s nízkým systémovým rizikem.

Obrázek 2: Korelace mezi cenou bitcoinu a indexem S&P500

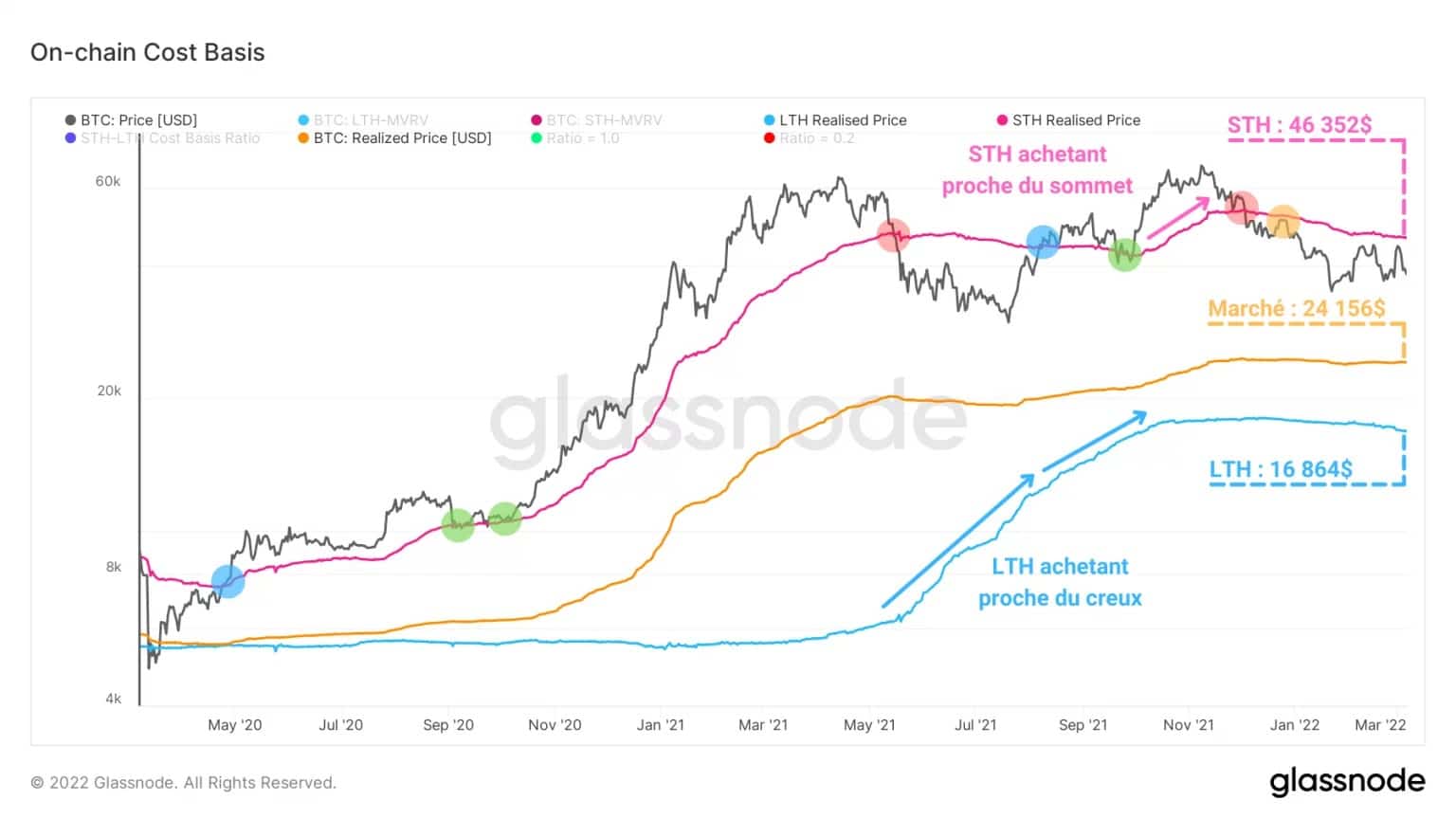

Nákladová základna pro účastníky trhu se stabilizuje.

V růžové barvě je realizovaná cena krátkodobých investorů (STH), která udává cenu, za kterou se naposledy pohybovaly BTC mladší 155 dní, nad 46 000 USD.

Historický vztah tohoto indikátoru s cenou BTC, který představuje rezistenci, jež musí být prolomena, aby se potvrdil trvalý obrat trendu, poskytuje vynikající signály trendu:

- býčí obrat: cenový přechod nahoru (modrá) ;

- Rostoucí pokračování: podpora potvrzena (zelená);

- medvědí zvrat: přecházení ceny směrem dolů (červená);

- medvědí pokračování: rezistence potvrzena (žlutá).

Na základě nákladů na STH, které se nacházejí nad aktuální spotovou cenou, je tato slabá skupina v současné době pod vodou.

Tato skupina subjektů, která kryje nerealizované ztráty, skutečně s největší pravděpodobností vyvolá další prodejní tlak, pokud bude klesající trend pokračovat.

Obrázek 3: Základní náklady na řetězec

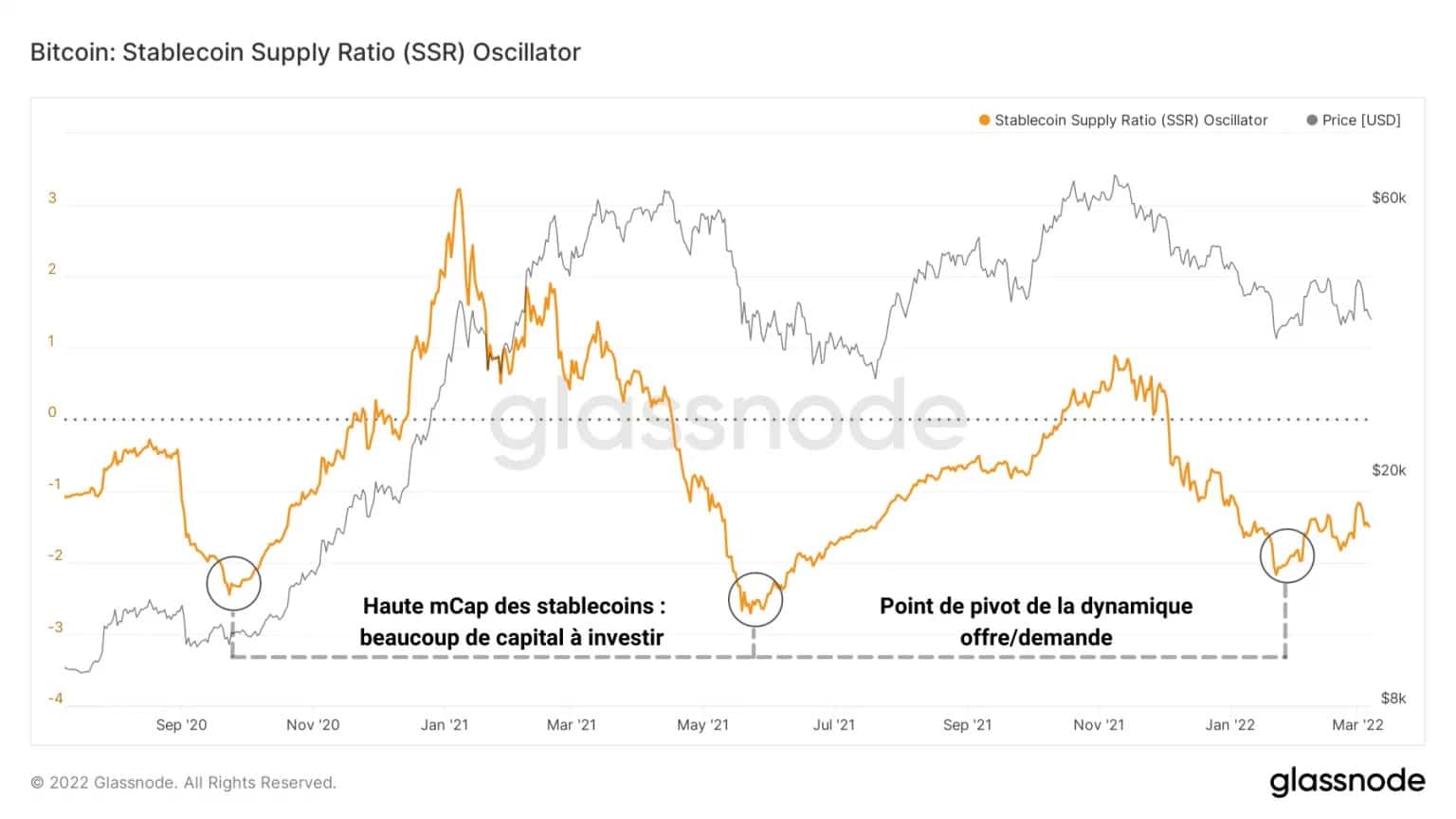

I přes tuto latentní medvědí energii dosáhl objem kapitálu připraveného k investici 22. ledna významného minima.

Níže uvedený oscilátor je založen na poměru tržní kapitalizace BTC a stablecoinů. Tento ukazatel, který odráží nákupní kapacitu trhu v daném okamžiku, je zástupným ukazatelem míry, do jaké fiat kapitál vstupuje na trh s kryptoměnami nebo z něj odchází.

Obrázek 4: SSR oscilátor

Informuje nás o základní dynamice nabídky a poptávky na trhu, vysoká hodnota naznačuje vyčerpání kupní síly účastníků.

Nízká hodnota proto naznačuje potenciální bod obratu, kdy investoři obnoví utrácení stablecoinů za bitcoiny a začnou se chovat jako střádalové, což není daleko od potenciálního dna trhu.

Hromadění bitcoinů dosahuje rekordních hodnot

Abychom si udělali konkrétní představu o této akumulaci různými typy subjektů, podívejme se na několik ukazatelů souvisejících se zachováním nabídky v oběhu, zejména prostřednictvím takzvaných „nelikvidních“ BTC.

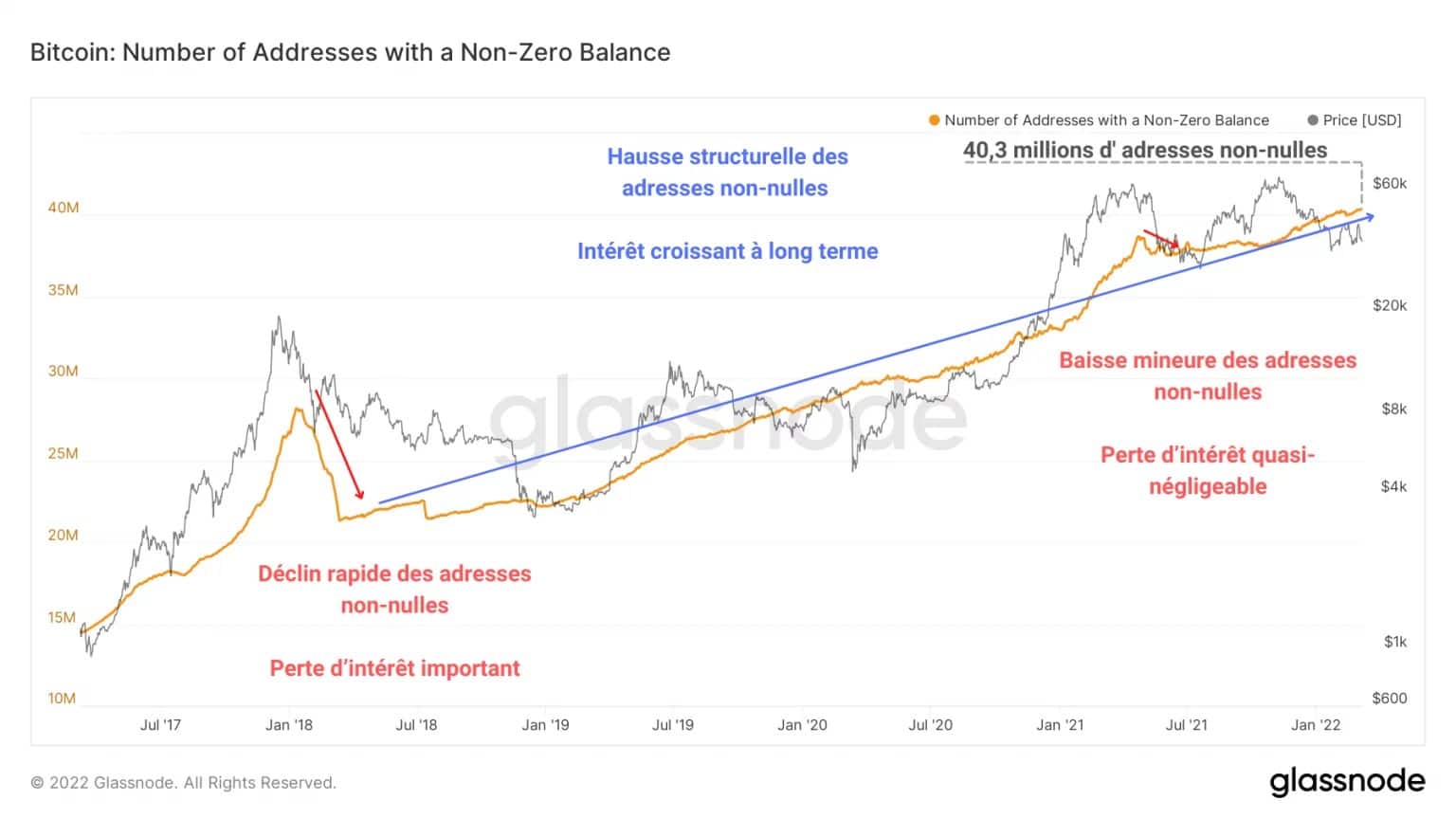

Níže uvedený graf znázorňuje kolísání počtu adres s nenulovým zůstatkem (větším než nula) v síti. Můžeme jasně pozorovat strukturální nárůst tohoto typu adres, což je známkou rostoucího zájmu v dlouhodobém horizontu.

Obrázek 5: Nenulové bilanční adresy

Porovnáním vrcholu býčího trhu v roce 2017 s květnovou kapitulací můžeme zjistit, že navzdory prudkému propadu způsobenému v polovině roku 2021 a probíhající korekci investoři stále hromadí BTC a nechtějí trh opustit.

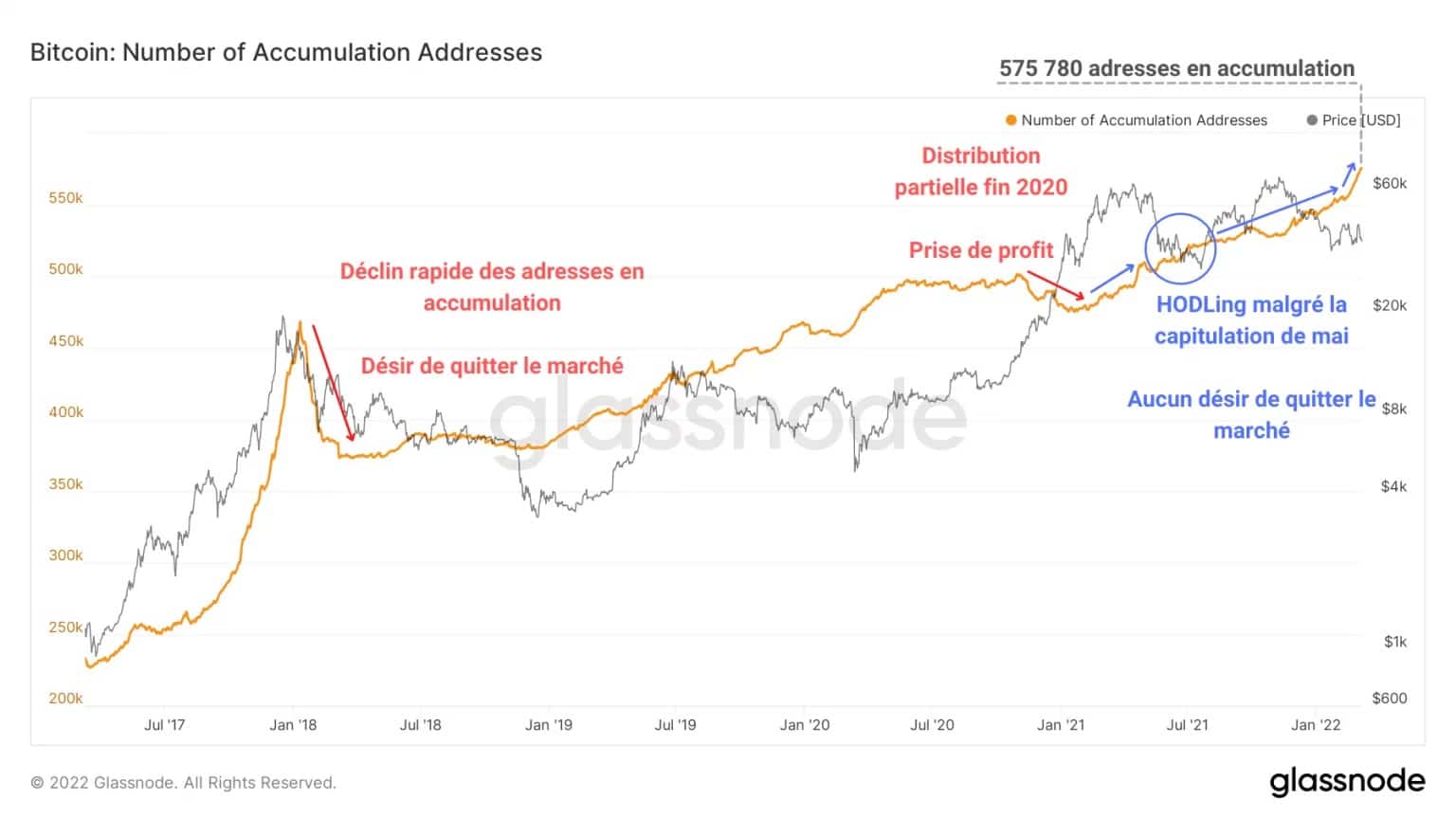

O tom, že HODLeři nepropadají panice, svědčí i pokračující nárůst počtu adres v kumulaci v průběhu let 2021 a 2022.

Obrázek 6: Adresy ve stavu akumulace

Výsledkem tohoto jevu je velmi přítomné chování HODLingu během poklesů a neustálé zvyšování počtu adres v akumulaci, přičemž u mnoha z nich se používá strategie průměrování dolarových nákladů (DCA).

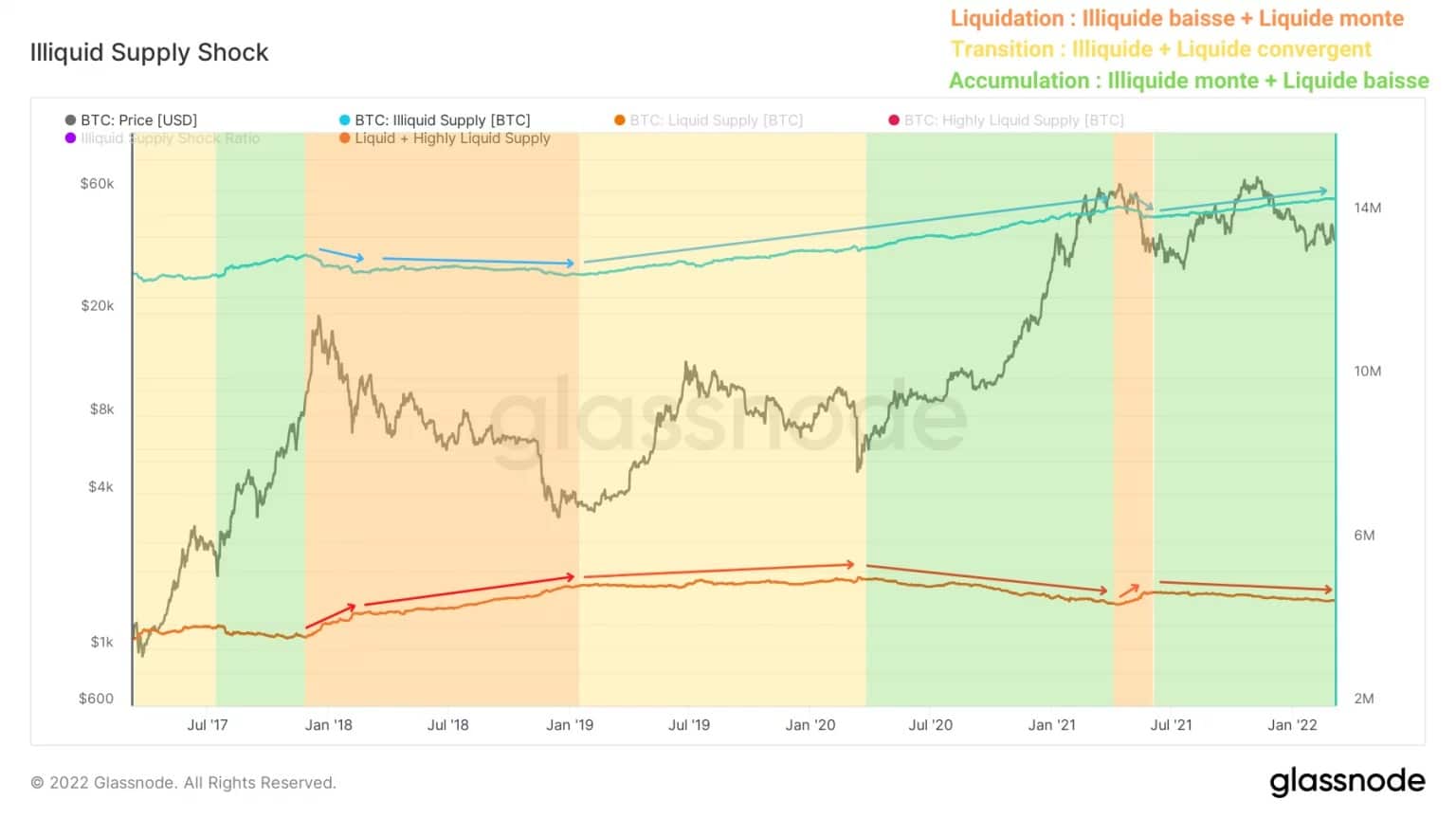

Další metoda sledování akumulace spočívá v rozdělení nabídky obíhající na trhu na různé stupně likvidity nebo dostupnosti.

Aby tato analýza nebyla příliš dlouhá, zde je odkaz na výzkumnou práci Rafaela Schultze-Krafta, technického ředitele a spoluzakladatele společnosti Glassnode, která tuto metodu podrobně popisuje.

Ukazuje se, že vztah mezi nelikvidní nabídkou a součtem likvidní a vysoce likvidní nabídky (zde pro zjednodušení označované jako „likvidní nabídka“) identifikuje odlišnou dynamiku nabídky, kterou nelze zachytit pomocí technické analýzy.

Obrázek 7: Zásobování kapalinou a tekutinou

Výprodeje v roce 2018 a květnu 2021 tedy ukazují likvidaci nabídky (oranžově). BTC, které byly dříve vyřazeny z oběhu – často uložené v chladírnách – se pak převádějí na burzovní platformy, kde se prodávají.

Tato dynamika identifikuje globální panické chování, které může otřást i některými dlouhodobými investory, kteří jsou známí svým chladným přístupem.

Na opačném konci spektra je fáze, ve které se trh vyvíjí od července 2021. BTC zde opouštějí burzy s úmyslem být drženy dlouhodobě. Stažením BTC z oběhu tento jev zvyšuje zásobu nelikvidních BTC a svědčí o vysoké důvěře účastníků.

Toto zjištění, potvrzené grafem Illiquid Supply Shock Ratio, jednoznačně potvrzuje podstatnou skutečnost: takovou strukturu trhu ještě žádný analytik nezažil. Poprvé v historii se bitcoiny hromadí masivním způsobem, zatímco cena BTC je stále na -44 % svého ATH.

Obrázek 8: Poměr šoku při dodávce kapaliny

Poměr nelikvidní nabídky představuje poměr nelikvidní nabídky k likvidní nabídce a určuje, kdy je z oběhu staženo dostatečné množství BTC, aby v případě silné spotové poptávky došlo k býčímu likvidnímu šoku.

Tento ukazatel, který od květnové kapitulace neustále roste, vysílá jasný signál, že trh se i přes silnou korekci nachází ve fázi masivní akumulace a nic nenasvědčuje tomu, že by investoři chtěli v tuto chvíli trh opustit.

Kanadští institucionální investoři vstupují do boje

Na závěr se obraťme na kanadské institucionální investory. Obzvláště mladá skupina se skládá ze dvou ETF (3IQ Coinshares Bitcoin a Purpose Bitcoin) a investičního fondu: QBTC.U, který rovněž provozuje investiční společnost 3IQ.

Tyto tři fondy, které se objeví nejdříve na začátku roku 2020, jsou průkopníky institucionálních investic do bitcoinu v Severní Americe a představují nový zdroj nabídky a poptávky na trhu.

Počet BTC v držení těchto subjektů, stejně jako jejich chování v oblasti výdajů a úspor, totiž poskytují přesný ukazatel dosavadní institucionální poptávky.

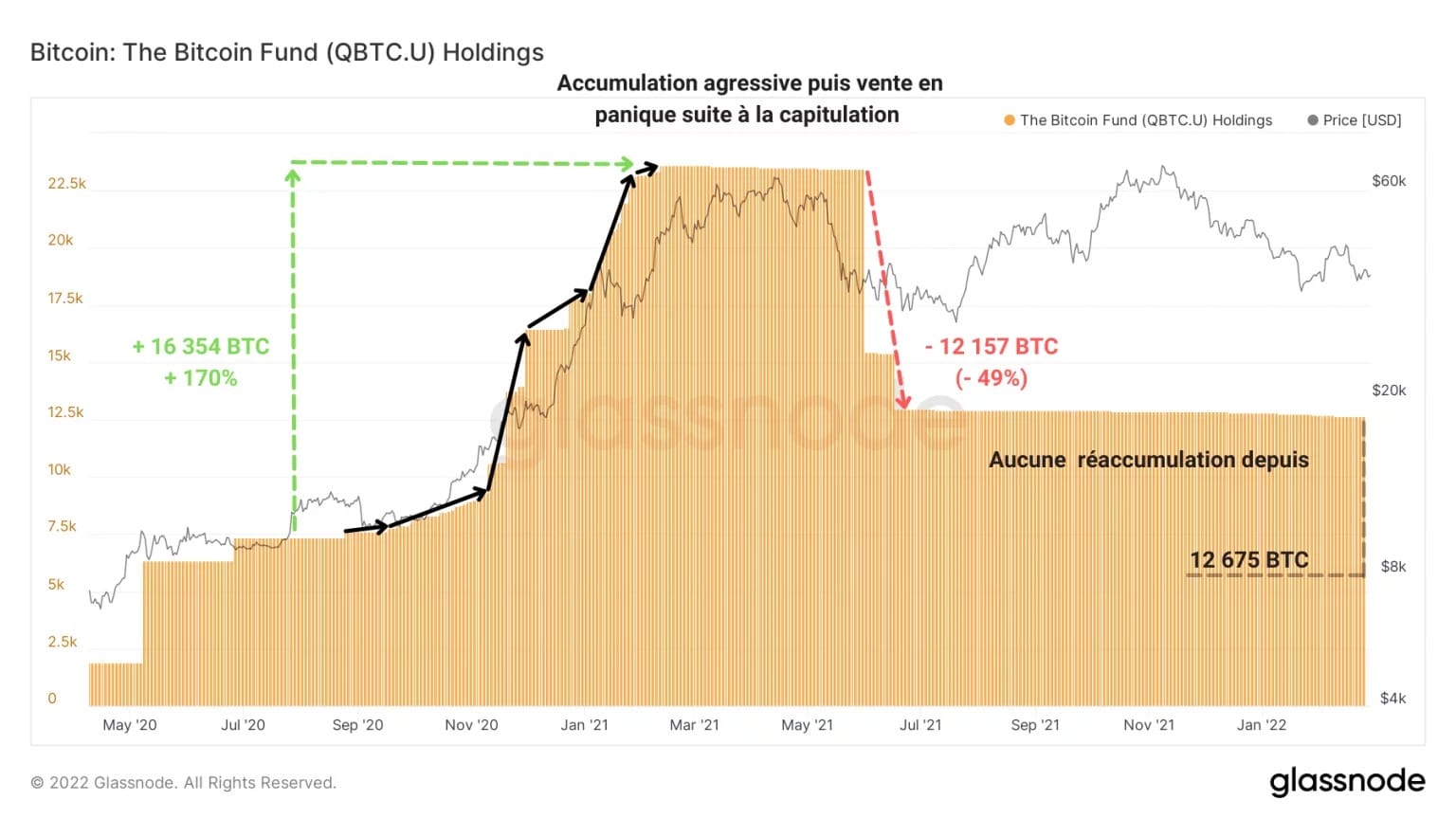

Například fond QBTC.U, nejstarší ze sourozenců, zahájil v září 2020 mohutnou nákupní horečku a téměř ztrojnásobil svou expozici, než koncem května 2021 po kapitulaci náhle prodal polovinu svých BTC.

Obrázek 9: Držba BTC fondu QBTC.U

Po tomto rozhodnutí nedošlo k žádné opětovné akumulaci, takže držba BTC ve fondu postupně klesá a nyní se odhaduje na 12 675 bitcoinů. V současné době nic nenasvědčuje tomu, že by se od této konzervativní strategie mělo ustoupit.

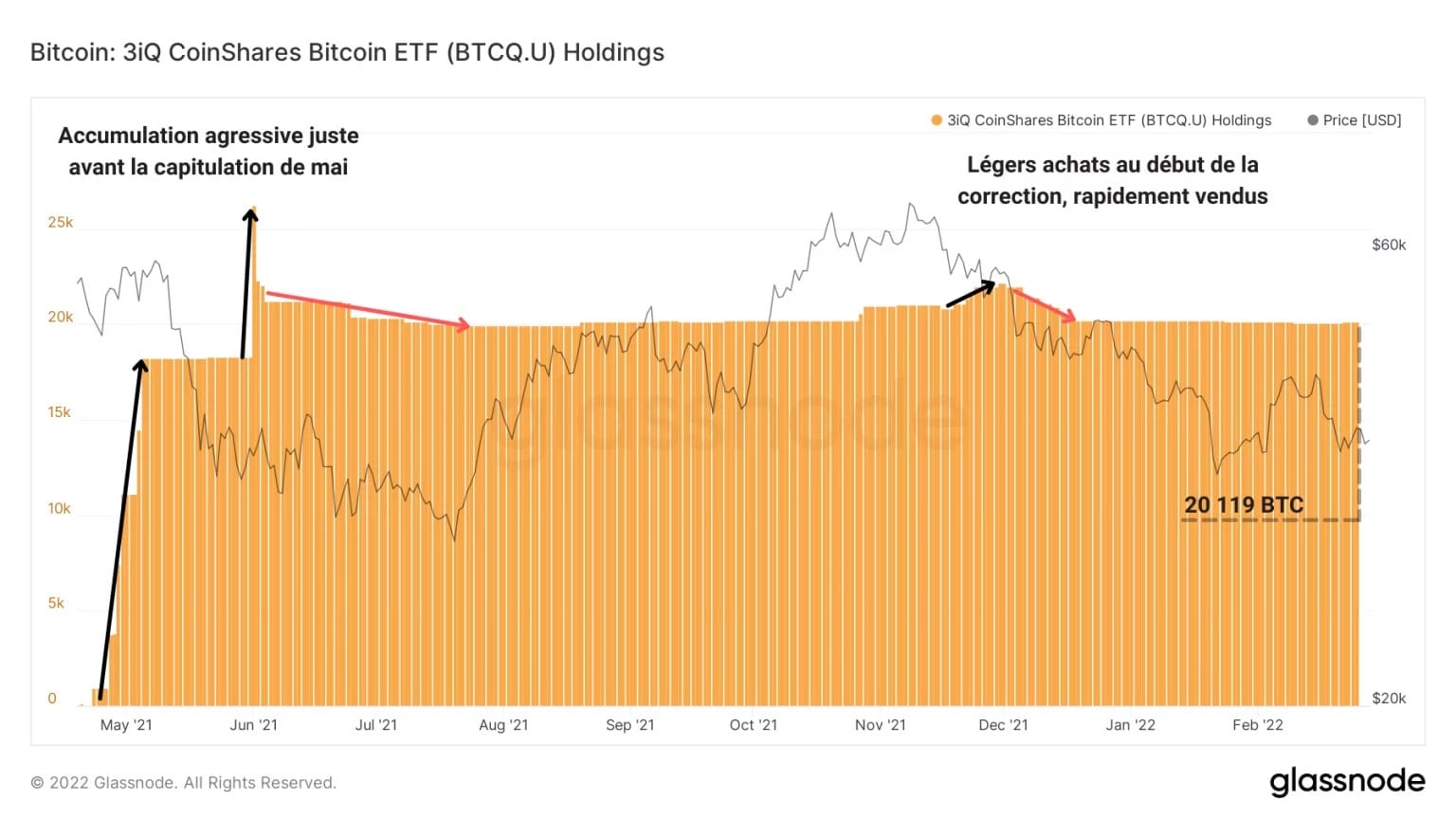

Také ETF 3IQ Coinshares Bitcoin Spot pod záštitou společnosti 3IQ uplatňuje konzervativnější přístup k řízení. Fond v týdnech předcházejících květnové kapitulaci rychle získal téměř 20 000 BTC, ale následně zlikvidoval jen malou část své expozice a stagnuje, aniž by vykazoval nějaké konkrétní chování.

Obrázek 10: Držba BTC fondu 3IQ Coinshares Bitcoin ETF

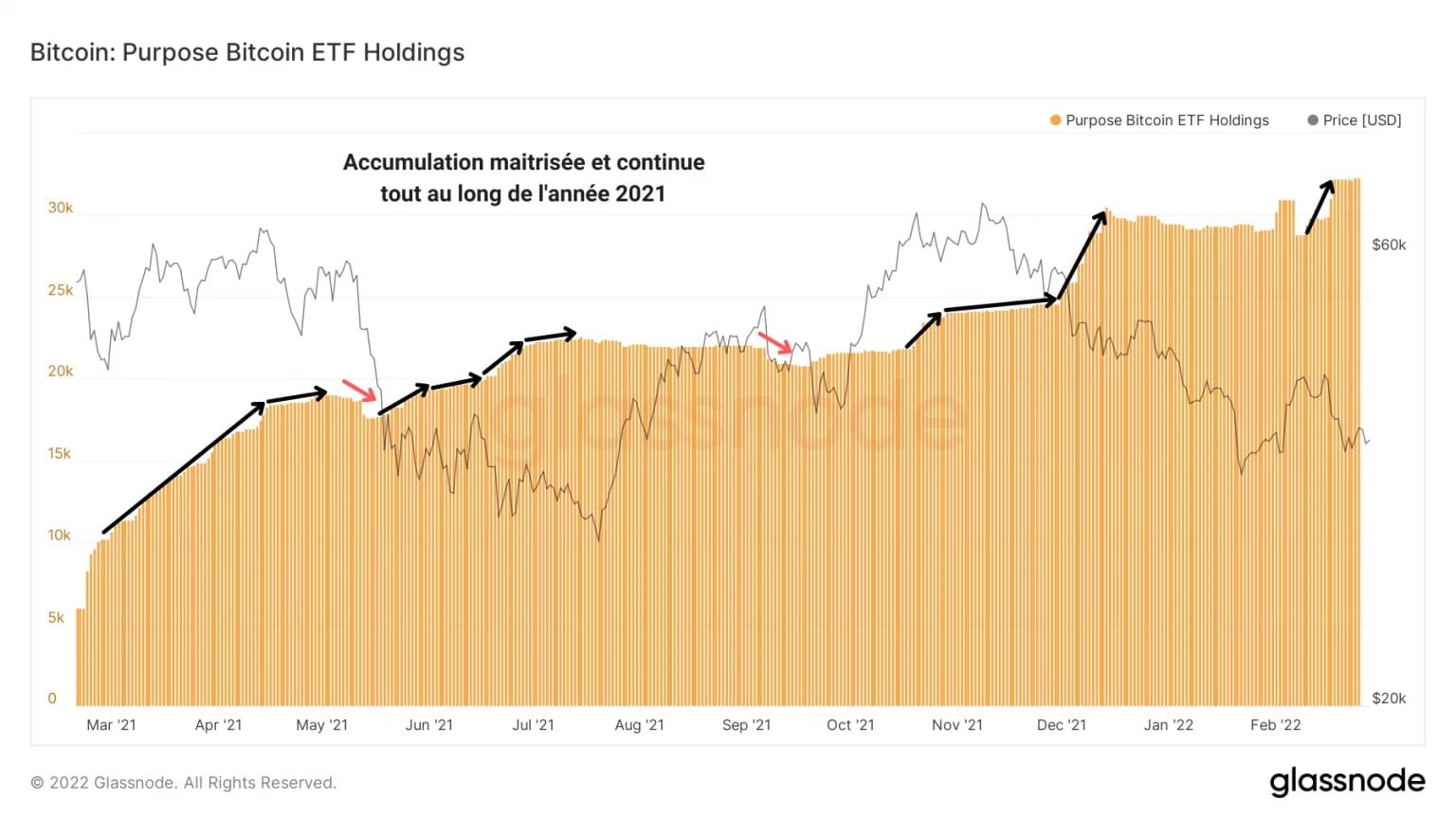

Sám o sobě je nejkonzistentnějším fondem ETF společnosti Purpose Inc., který byl spuštěn v březnu 2020. Graf držby ukazuje postupný a trvalý nárůst, přerušovaný mírnými poklesy.

Na znamení řízené akumulace fond agresivně nakupuje poklesy z května a prosince 2021, čímž vytváří nákupní tlak nesrovnatelný s výše uvedenými obdobnými fondy.

Obrázek 11: Držení BTC fondu Purpose Bitcoin ETF

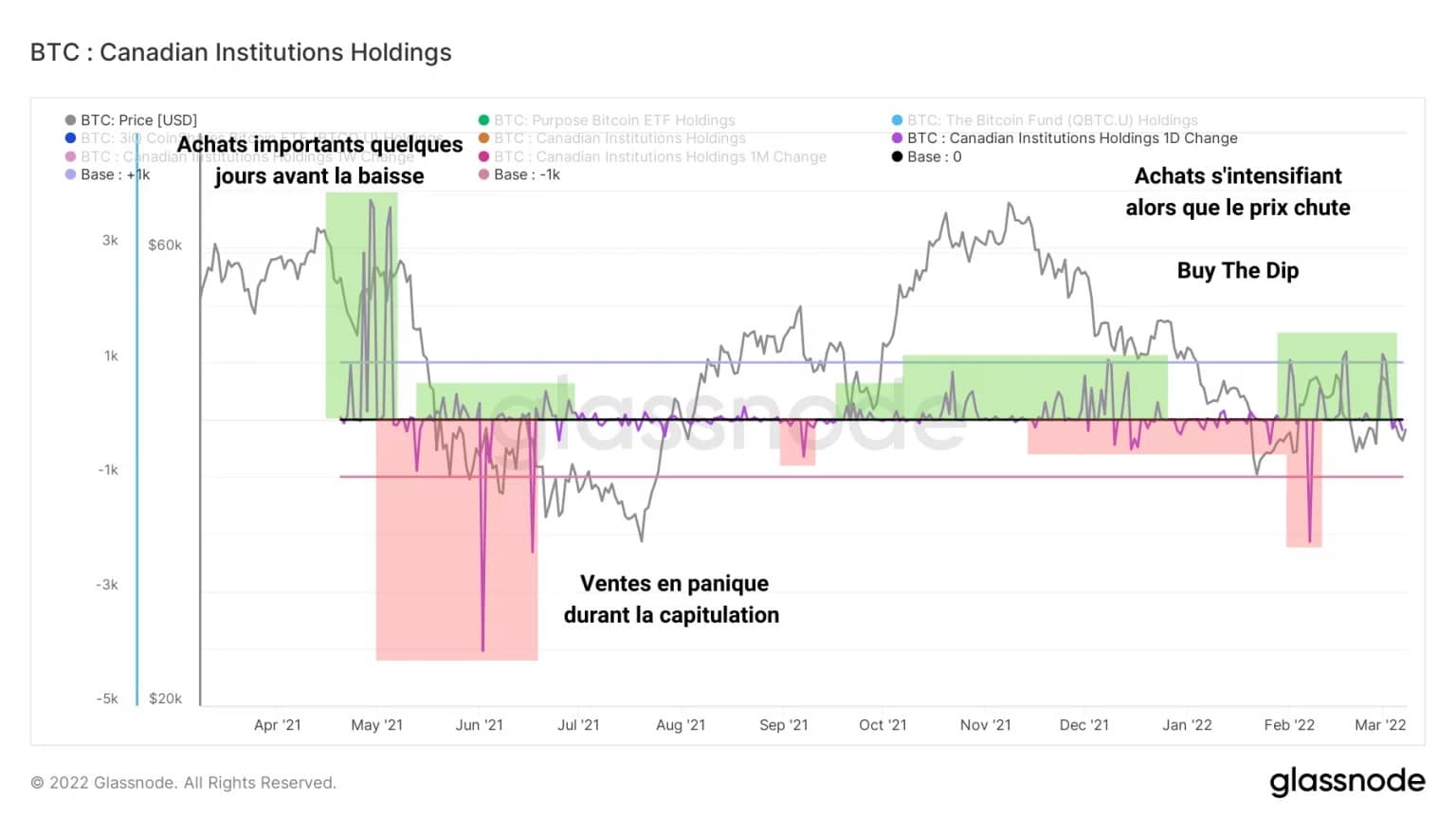

Sečteme-li držbu bitcoinů ve třech fondech a vypočítáme denní odchylku výsledku, dostaneme následující graf:

Obrázek 12: Denní změna kanadských institucionálních podílů

Tyto údaje představují denní příliv a odliv prostředků z těchto fondů a poskytují jasný obraz o nákupním/prodejním chování kanadských institucí.

Například po velkém nákupu několika tisíc BTC na začátku května institucionální investoři – především fond QBTC.U – během výprodeje na trhu zlikvidovali velkou část svých bitcoinů.

Zatímco však fondy spravované společností 3IQ zjevně nevyvolávají významnou poptávku, postupné a rostoucí nákupy Purpose Bitcoin ETF se s vývojem současné korekce zintenzivňují.

Shrnutí této analýzy bitcoinu na řetězci

Nakonec, trh s bitcoiny podléhá silné poptávce, která se zřejmě neodráží v současné ceně BTC. Bitcoin, který vykazuje známky oddělení od indexu S&P500, má potenciál stát se systémově slabým aktivem a stát se novým bezpečným přístavem v případě globální finanční krize.

Vzhledem k tomu, že akumulace dosahuje rekordních hodnot, je stále více bitcoinů stahováno z oběhu a přidáváno k nelikvidní zásobě, kterou již dlouhodobí investoři drží, ať už mají velká nebo malá portfolia. V případě náhlé vysoké spotové poptávky by tento nedostatek likvidity mohl vyvolat býčí likviditní šok.

Za současného stavu se však nebudeme moci spoléhat na to, že tento nákupní tlak vytvoří kanadští institucionální investoři. Přestože příchod těchto subjektů představuje nový zdroj poptávky a nabídky na trhu, celkové chování těchto fondů – ačkoli je povzbudivé – nepředstavuje jednoznačné chování schopné ovlivnit dynamiku trhu.