– Onderschatte vraag?")

Als de Bitcoin (BTC) prijs blijft pingpongen tussen het hoge en lage eind van de huidige range, blijven belangrijke vraagsignalen zich aandienen. Ondanks het riskante macro-economische klimaat is er achter de schermen sprake van een bemoedigende marktdynamiek. On-chain analyse van de situatie

Bitcoin (BTC) in een range

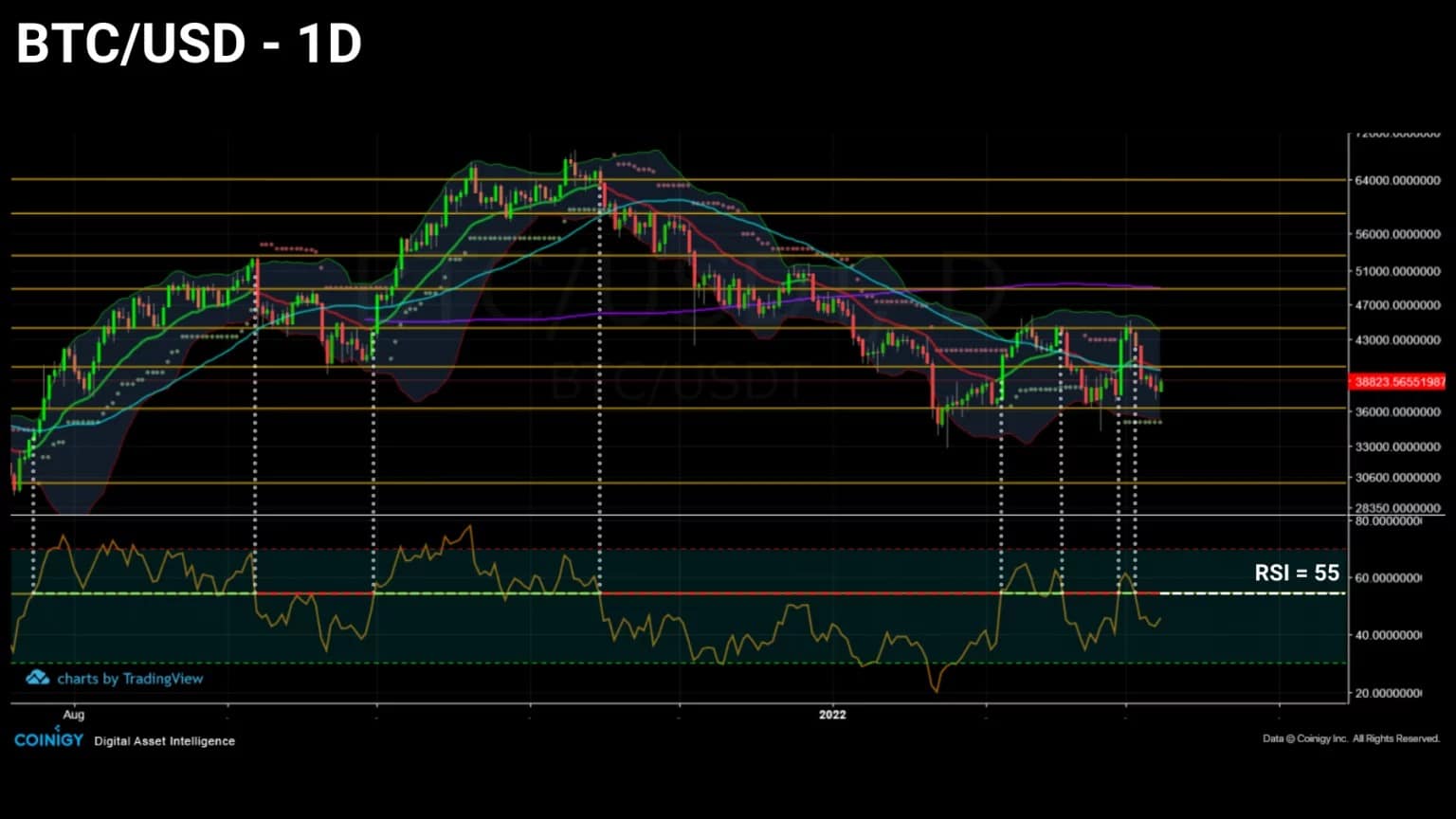

De prijs van Bitcoin (BTC) blijft oscilleren binnen de range die sinds januari 2021 is vastgesteld. Dit horizontale kanaal, dat drie keer aan de neerwaartse zijde en vier keer aan de opwaartse zijde werd getest, is erin geslaagd de prijsschommelingen tussen $36.500 en $44.000 binnen de perken te houden.

Terwijl het gewapende conflict tussen Oekraïne en Rusland de traditionele markten doet schudden, maakt BTC een massale accumulatiefase door die niet wordt weerspiegeld in de huidige prijs van het activum.

Figuur 1: Dagelijkse prijs van bitcoin (BTC)

Bitcoin wordt door sommigen gezien als een opslagplaats van waarde, een verzekering tegen inflatie en devaluatie van fiatvaluta.

Om de omvang van de aan de gang zijnde accumulatie te peilen, zullen wij deze week kijken naar het koopgedrag van netwerkadressen, de dynamiek van het illiquide aanbod en het vraag/aanbodgedrag van Canadese institutionele beleggers.

Een gemengd macro-economisch klimaat

Laten we deze analyse beginnen met een blik op de algemene marktsituatie, gezien de gespannen wereldwijde omgeving.

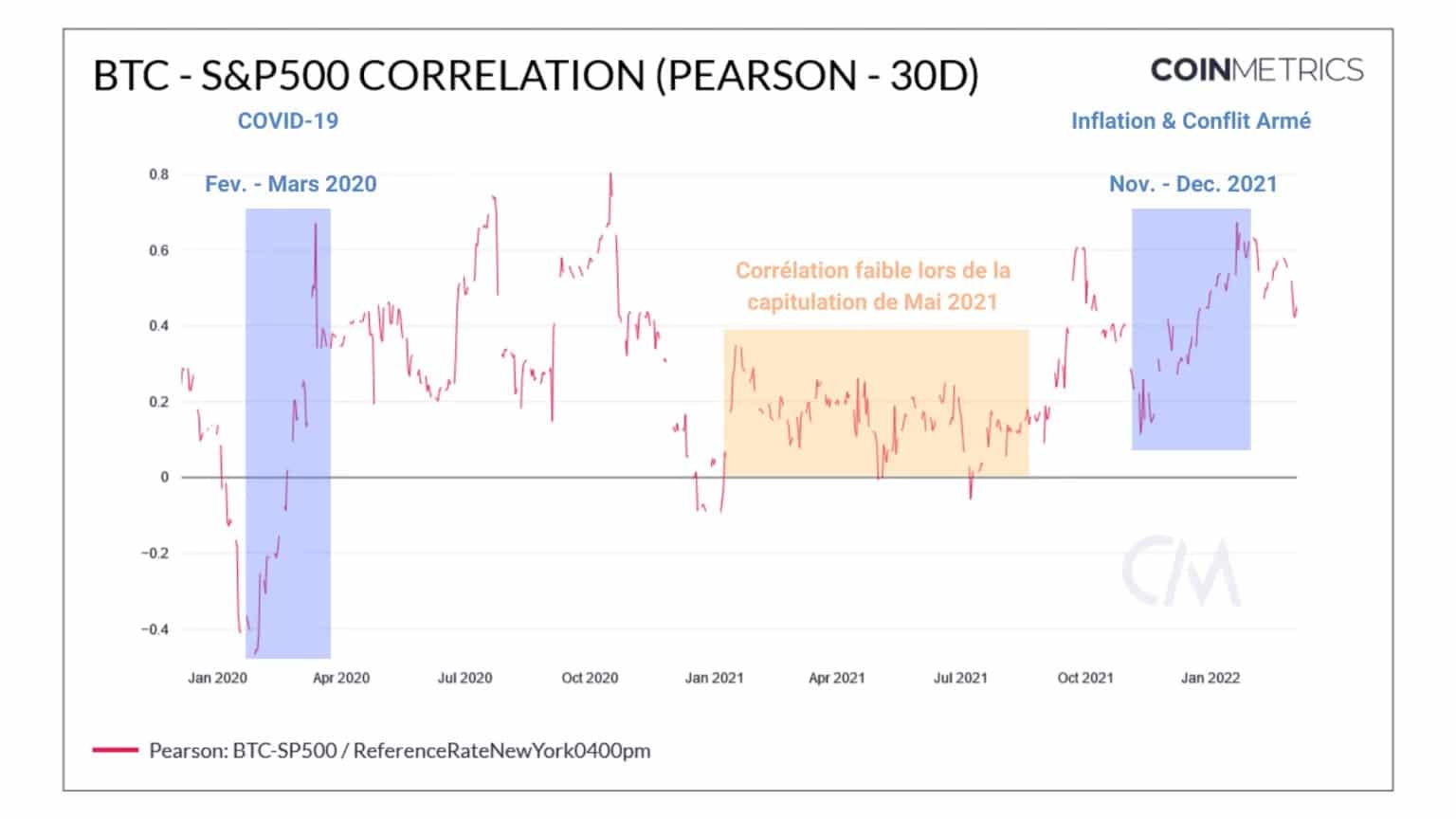

Hoewel we in de vorige analyse melding maakten van de sterke correlatie tussen de traditionele en de crypto-valutamarkten, lijkt het erop dat de laatste sinds februari een geleidelijke daling doormaakt.

Hoewel deze correlatie positief is en voortvloeit uit een rechtstreeks oorzakelijk verband tussen de fluctuaties in beide sectoren, heeft zij geen nieuw hoogtepunt bereikt, ondanks de aanwezigheid van verschillende zwarte zwanen in de mondiale economische en geopolitieke situatie.

In de toekomst, als Noord-Amerikaanse indexen sterke correcties doormaken, zou een afnemende correlatie erop wijzen dat bitcoin zich losmaakt van traditionele financiële indexen en zich gedraagt als een actief met een laag systeemrisico.

Figuur 2: Correlatie tussen bitcoinprijs en S&P500 index

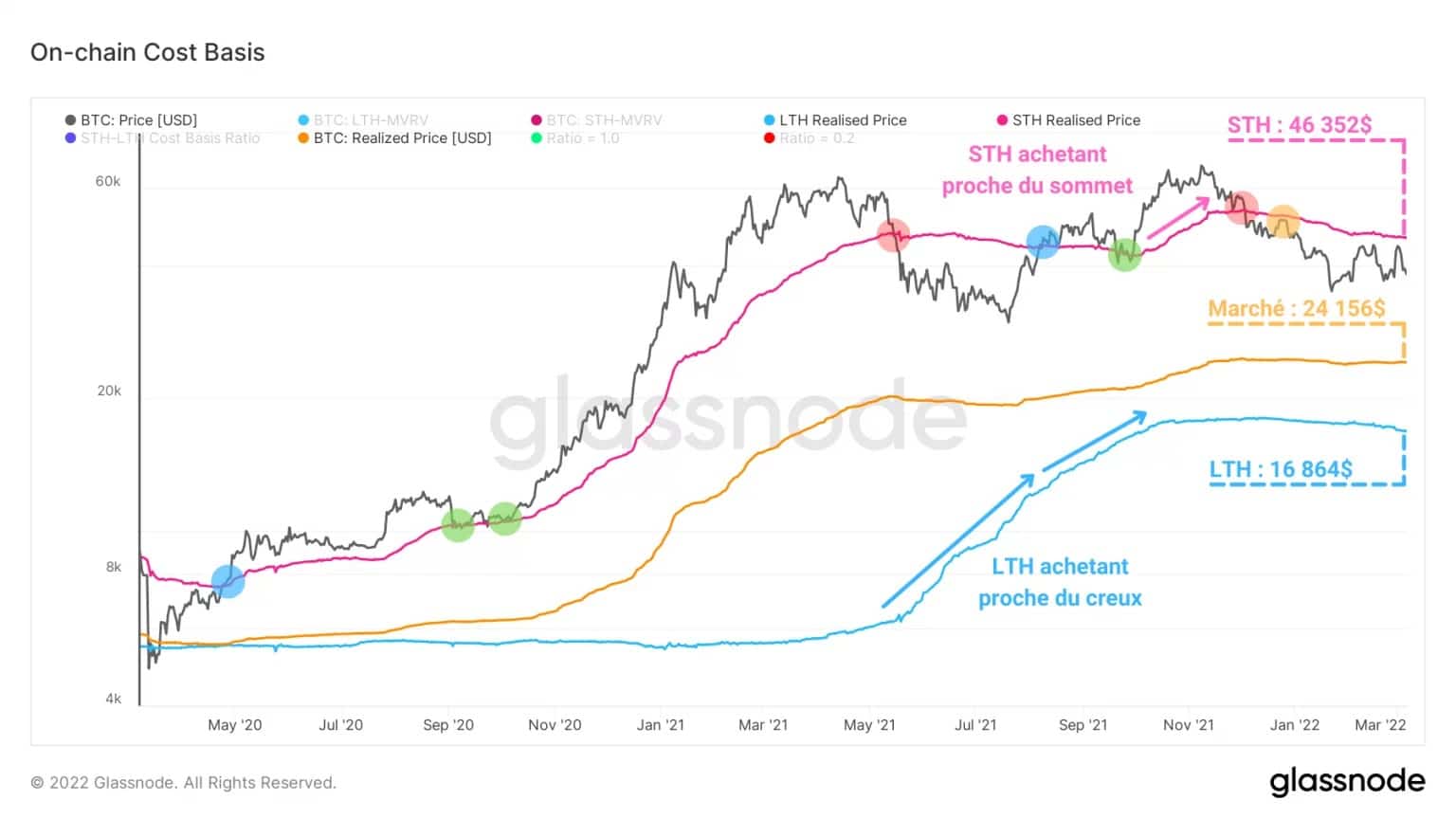

De kostenbasis voor de marktdeelnemers stabiliseert zich.

In roze, de Short Term Investor Realized Price (STH), die de prijs aangeeft waartegen BTC minder dan 155 dagen oud voor het laatst werden verplaatst, is boven de $46.000.

De historische relatie van deze indicator met de BTC prijs vertegenwoordigt de weerstand die moet worden gebroken om een aanhoudende trendommekeer te bevestigen, en biedt uitstekende trend signalen:

- bullish reversal: opwaartse prijs kruising (blauw) ;

- U stijgende voortzetting: steun gevalideerd (groen);

- bearish reversal: koers kruist neerwaarts (rood);

- bearish voortzetting: weerstand gevalideerd (geel).

De STH-kostenbasis, die boven de huidige spotprijs ligt, geeft aan dat dit kwetsbare cohort momenteel onder water staat.

Deze groep entiteiten, die niet-gerealiseerde verliezen dekt, zal inderdaad het meest waarschijnlijk extra verkoopdruk genereren als de neerwaartse trend doorzet.

Figuur 3: Basis on-chain kosten

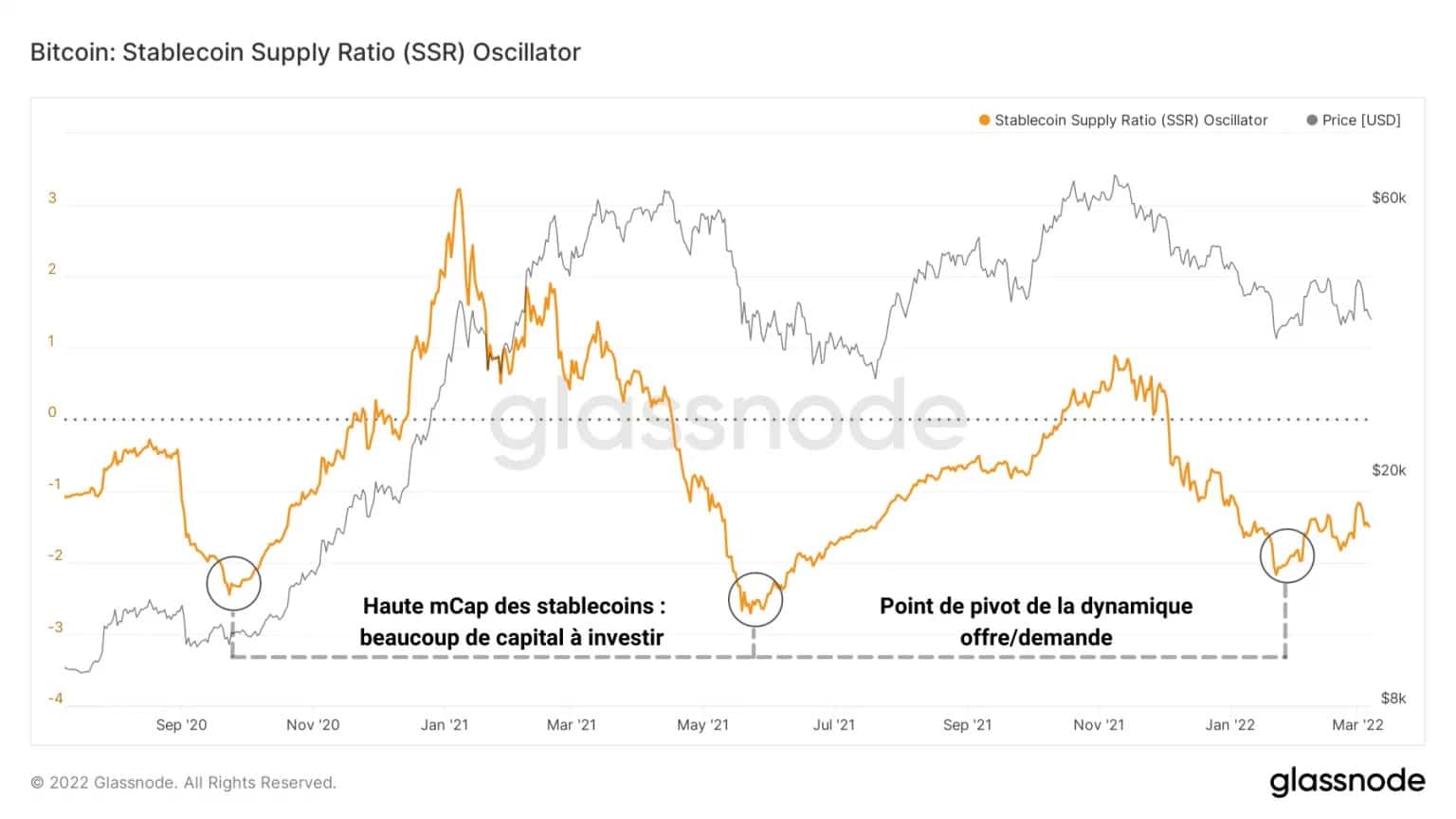

Ondanks deze latente bearish energie bereikte de hoeveelheid kapitaal die bereid is om te worden geïnvesteerd op 22 januari een belangrijk dieptepunt.

De onderstaande oscillator is gebaseerd op de verhouding tussen de marktkapitalisatie van BTC en die van stablecoins. Deze indicator, die de koopkracht van de markt op een bepaald moment weergeeft, is een benadering voor de mate waarin fiatkapitaal de cryptocurrency-markt binnenkomt of verlaat.

Figuur 4: SSR oscillator

Een hoge waarde wijst op een uitputting van de koopkracht van de marktdeelnemers.

Een lage waarde wijst dus op een potentieel scharnierpunt waarop beleggers hun stablecoins weer gaan uitgeven tegen bitcoin en aan oppotgedrag gaan doen, niet ver van een potentiële marktbodem.

Bitcoin accumulatie bereikt recordhoogte

Om een concreet idee te krijgen van deze accumulatie door verschillende soorten entiteiten, laten we eens kijken naar verschillende metrieken met betrekking tot het behoud van aanbod in omloop, met name door de zogenaamde “illiquide” BTC.

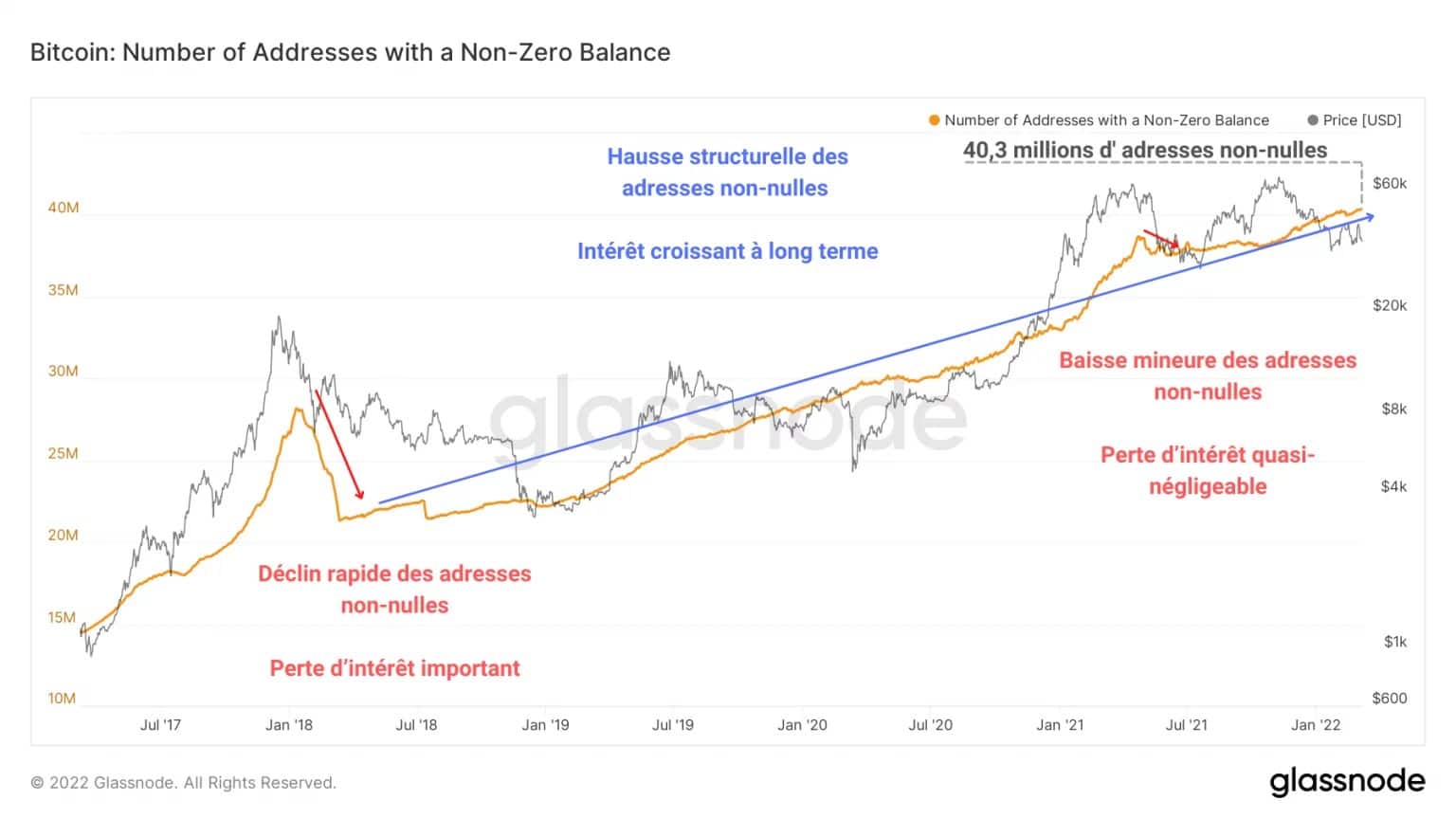

De onderstaande grafiek geeft de variatie weer in het aantal adressen met een niet-nul saldo (groter dan nul) aanwezig op het netwerk. We zien duidelijk een structurele toename van dit soort adressen, een teken van groeiende belangstelling op de lange termijn.

Figuur 5: Niet-nul balansadressen

Door de piek van de bullmarkt in 2017 te vergelijken met de capitulatie in mei, kunnen we vaststellen dat, ondanks de gewelddadige daling veroorzaakt in het midden van 2021 en de aanhoudende correctie, beleggers nog steeds BTC accumuleren en niet op zoek zijn om uit de markt te stappen.

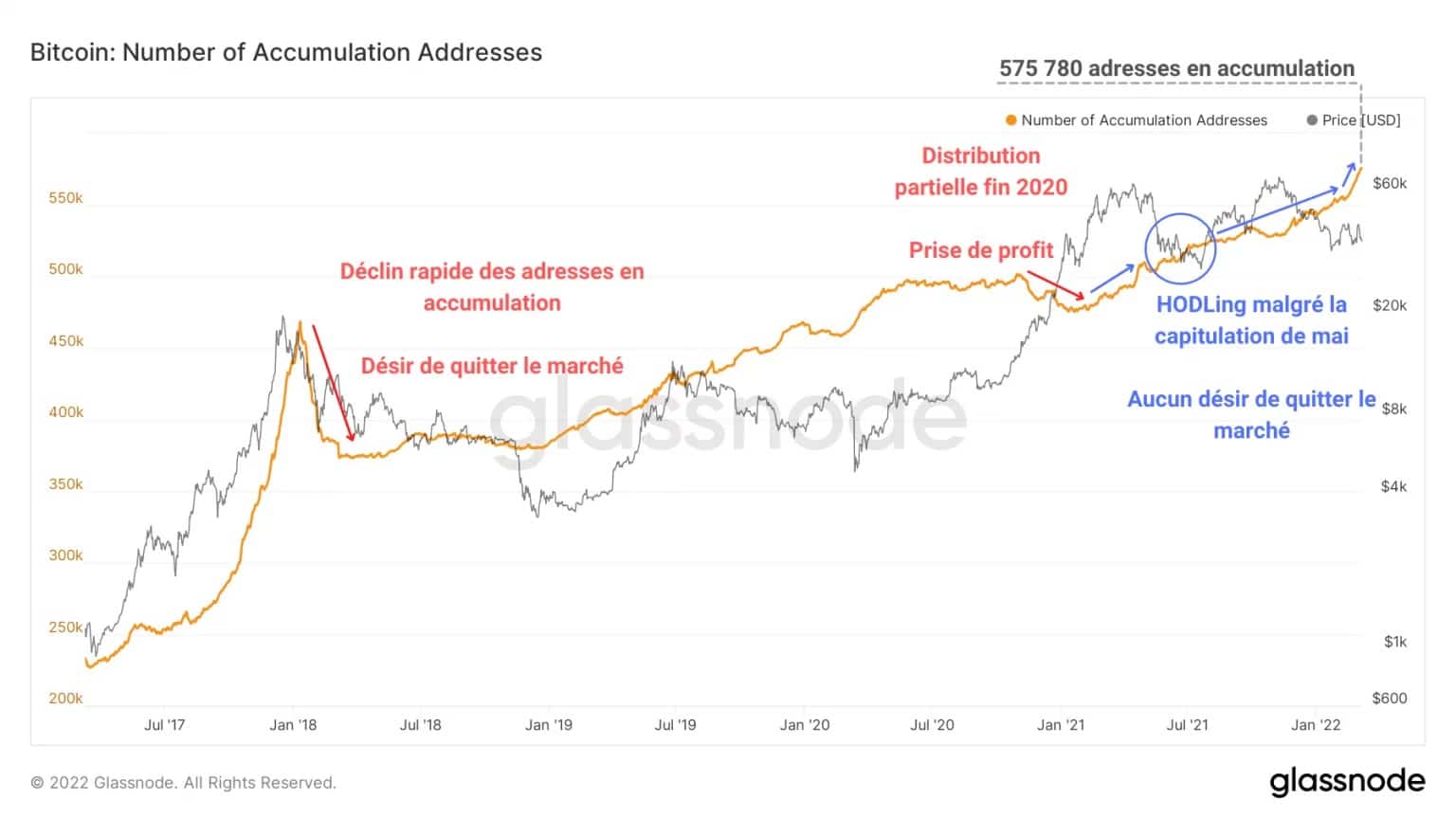

Dit gebrek aan paniek bij de HODLers blijkt ook uit de voortdurende toename van het aantal adressen in accumulatie gedurende 2021 en 2022.

Figuur 6: Adressen in een staat van accumulatie

Dit fenomeen resulteert in een zeer aanwezig HODL-gedrag tijdens recessies en een voortdurende toename van het aantal adressen in accumulatie, waarbij voor velen van hen een dollar cost averaging (DCA)-strategie wordt gehanteerd.

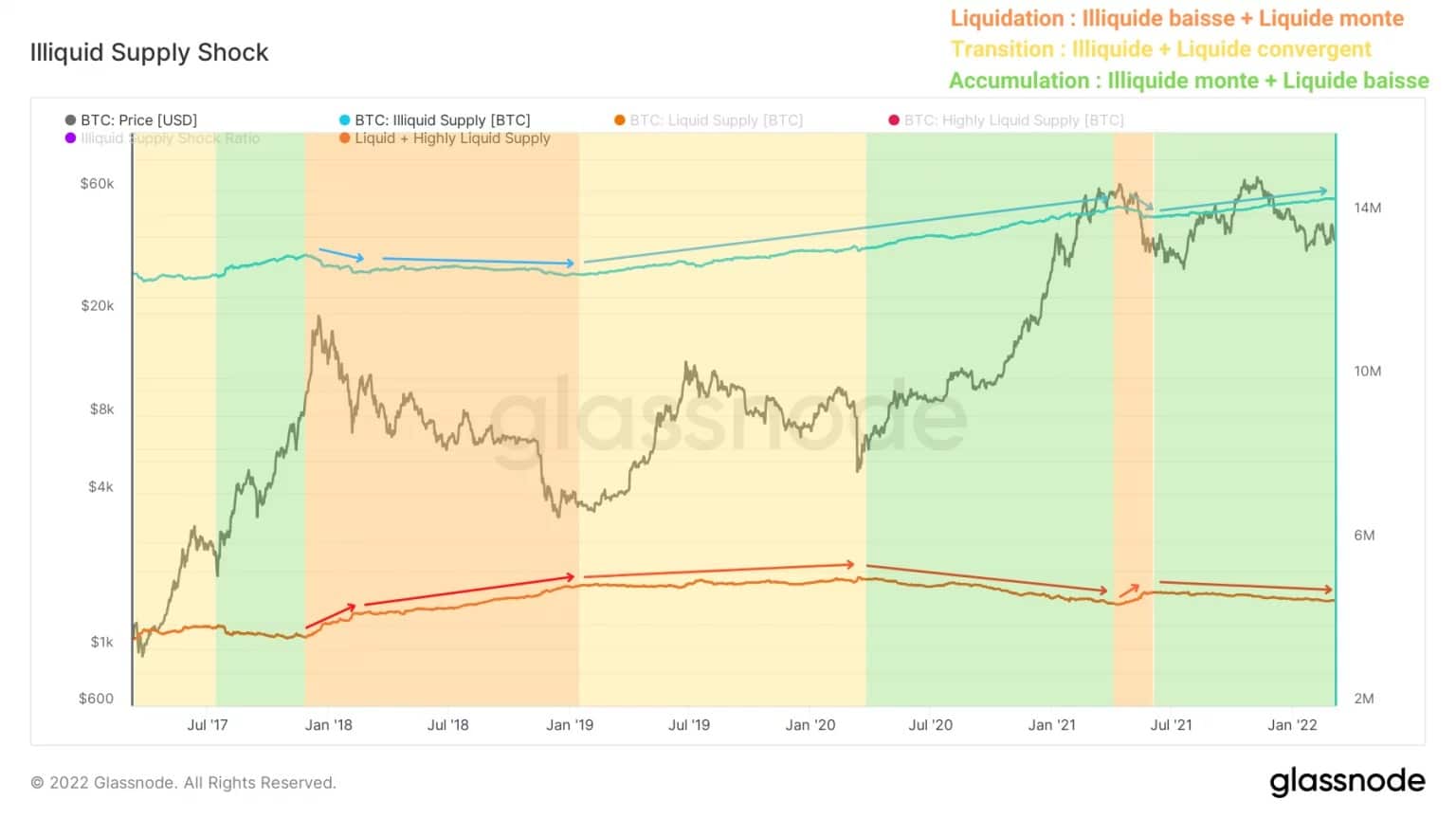

Een andere methode om accumulatie waar te nemen bestaat erin het op de markt circulerende aanbod te verdelen in verschillende graden van liquiditeit of beschikbaarheid.

Om deze analyse niet te lang te maken, is hier de link naar het onderzoeksartikel van Rafael Schultze-Kraft, CTO en mede-oprichter van Glassnode, waarin deze methode in detail wordt beschreven.

Wat naar voren komt is dat de relatie tussen het illiquide aanbod en de som van het liquide en zeer liquide aanbod (hier gemakshalve “liquide aanbod” genoemd) een andere aanboddynamiek aan het licht brengt die niet door technische analyse kan worden gevat.

Figuur 7: Vloeistof en vloeistoftoevoer

De sell-offs van 2018 en mei 2021 laten dus een liquidatie van het aanbod zien (in oranje). BTC die voorheen niet in omloop waren – vaak opgeslagen in een koude opslagplaats – worden dan overgebracht naar de uitwisselingsplatforms om te worden verkocht.

Deze dynamiek wijst op een wereldwijd paniekgedrag dat zelfs sommige langetermijnbeleggers, die bekend staan om hun koelbloedigheid, aan het wankelen kan brengen.

Aan het andere uiteinde van het spectrum bevindt zich de fase waarin de markt zich sinds juli 2021 bevindt. Hier verlaten BTC de beurzen met de bedoeling ze op lange termijn te houden. Door BTC uit omloop te nemen, vergroot dit fenomeen de pool van illiquide BTC en wijst het op een groot vertrouwen van de deelnemers.

Deze bevinding, die wordt bevestigd door de grafiek van de “Illiquid Supply Shock Ratio”, bevestigt ondubbelzinnig een saillant feit: geen enkele analist heeft ooit eerder een dergelijke marktstructuur meegemaakt. Voor het eerst in zijn geschiedenis, worden bitcoins massaal geaccumuleerd terwijl de BTC prijs nog steeds op -44% van zijn ATH staat.

Figuur 8: Schokverhouding vloeistofvoorziening

De Illiquid Supply Shock Ratio vertegenwoordigt de verhouding tussen Illiquid aanbod en Liquid aanbod en identificeert wanneer genoeg BTC uit circulatie wordt genomen om een bullish liquiditeitsschok te geven, in het geval van een sterke spot vraag.

Deze indicator, die sinds de capitulatie van mei gestaag is gegroeid, geeft een duidelijk signaal af dat de markt zich ondanks een sterke correctie in een massale accumulatiefase bevindt en er is geen aanwijzing dat beleggers op dit moment uit de markt willen stappen.

Canadese institutionele beleggers stappen in de strijd

Tot slot, laten we ons richten op Canadese institutionele beleggers. Het is een bijzonder jonge cohort die bestaat uit twee ETF’s (3IQ Coinshares Bitcoin en Purpose Bitcoin) en een beleggingsfonds: QBTC.U, dat ook wordt beheerd door de beleggingsmaatschappij 3IQ.

Deze drie fondsen, die op zijn vroegst begin 2020 van start gaan, zijn pioniers op het gebied van institutionele beleggingen in bitcoin in Noord-Amerika en introduceren een nieuwe bron van vraag en aanbod op de markt.

Het aantal BTC dat in het bezit is van deze entiteiten en hun uitgaven- en spaargedrag vormen immers een nauwkeurige maatstaf voor de institutionele vraag tot op heden.

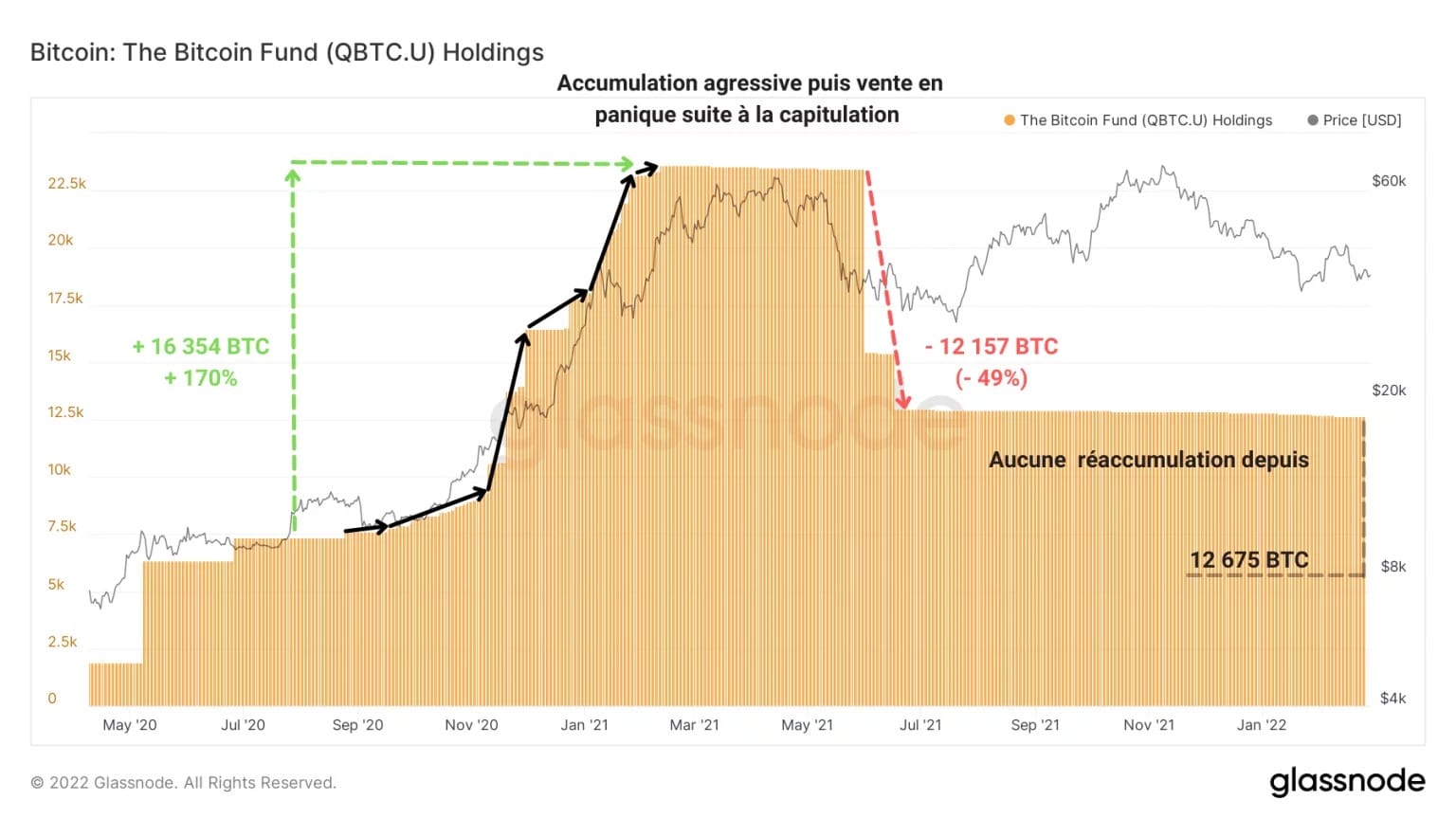

Het QBTC.U-fonds, het oudste van de broers en zussen, begon bijvoorbeeld in september 2020 aan een krachtige koopgolf, waarbij het zijn blootstelling bijna verdrievoudigde, voordat het eind mei 2021 abrupt de helft van zijn BTC verkocht na de capitulatie.

Figuur 9: BTC holdings van QBTC.U fonds

Er heeft geen heropbouw plaatsgevonden na deze beslissing, dus de BTC holdings van het fonds nemen geleidelijk af, nu geschat op 12.675 bitcoins. Er zijn op dit moment geen tekenen die erop wijzen dat van deze conservatieve strategie wordt afgeweken.

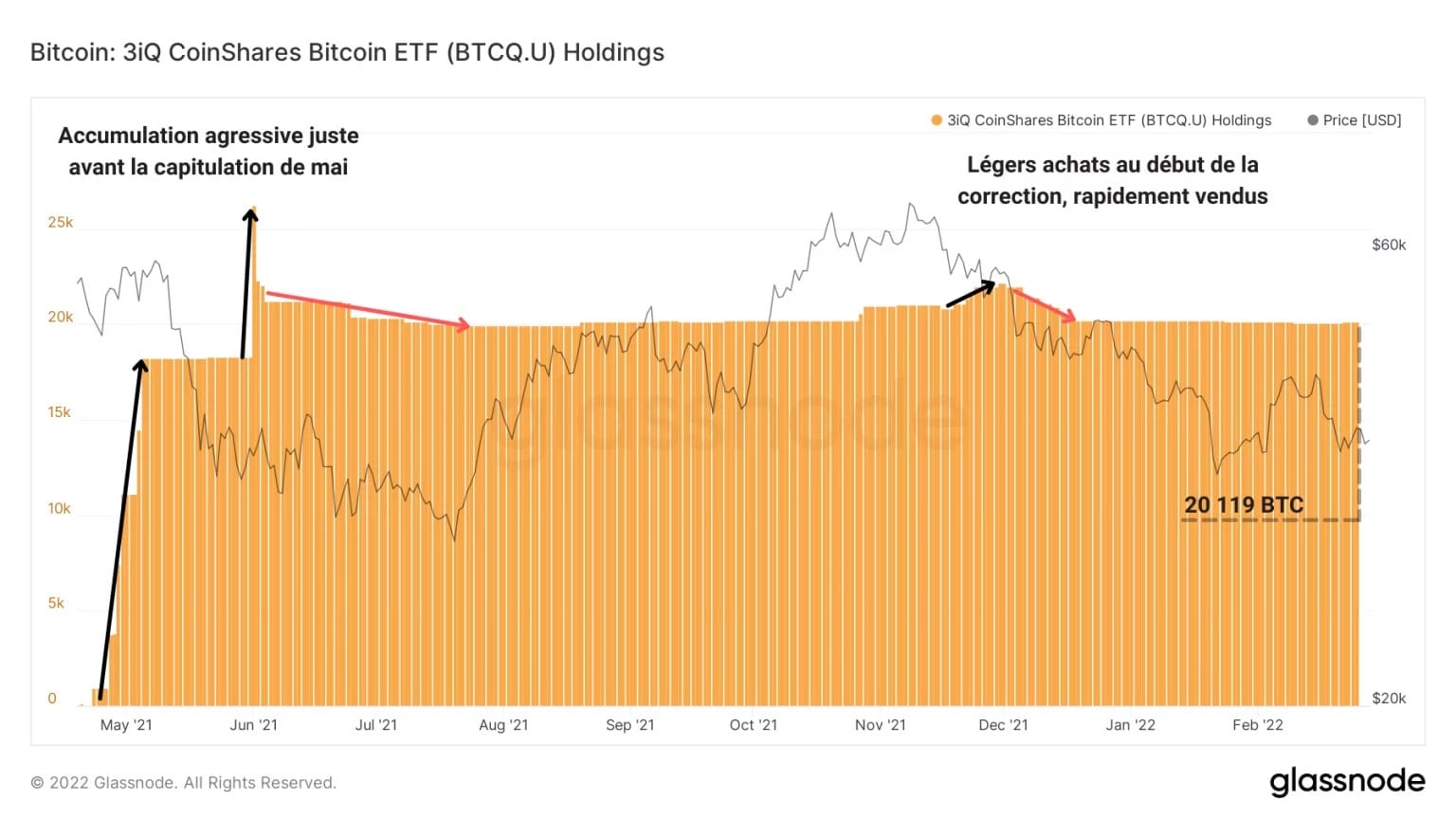

Eveneens onder auspiciën van 3IQ heeft de 3IQ Coinshares Bitcoin Spot ETF een conservatievere beheersaanpak toegepast. Het fonds verwierf snel bijna 20.000 BTC in de weken voorafgaand aan de capitulatie in mei, maar heeft vervolgens slechts een klein deel van zijn blootstelling geliquideerd en stagneert zonder enig specifiek gedrag te vertonen.

Figuur 10: BTC holdings van de 3IQ Coinshares Bitcoin ETF

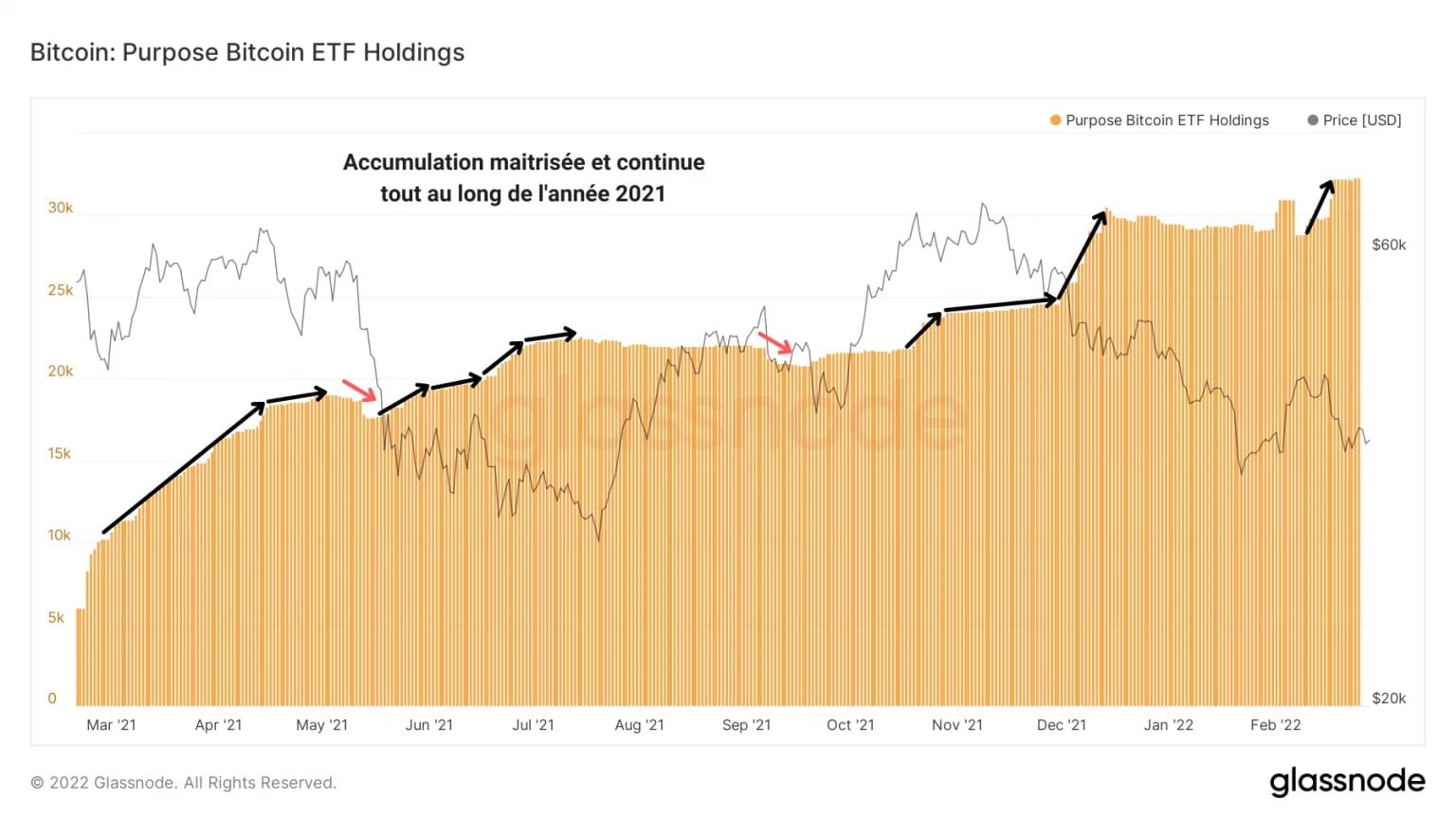

Op zichzelf is het ETF van Purpose Inc., dat in maart 2020 is gelanceerd, het meest consistente fonds. De grafiek van de participaties vertoont een geleidelijke en ononderbroken stijging, onderbroken door lichte dalingen.

In een teken van gecontroleerde accumulatie koopt het fonds agressief de dalingen van mei en december 2021, wat een koopdruk creëert die ongeëvenaard is door zijn hierboven besproken sectorgenoten.

Figuur 11: BTC holdings van de Purpose Bitcoin ETF

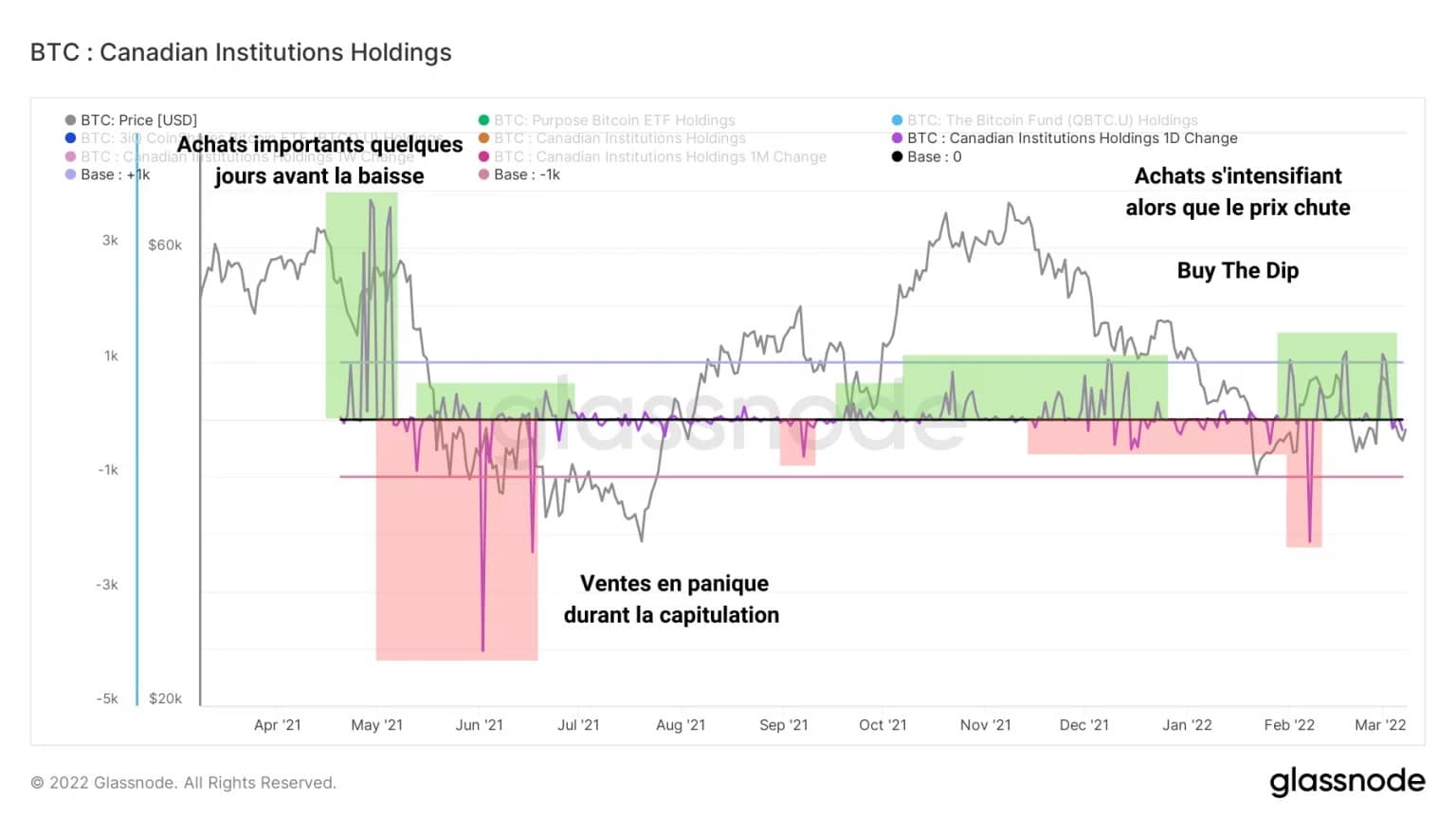

Als we de bitcoin holdings van de drie fondsen optellen en de dagelijkse variatie van het resultaat berekenen, krijgen we de volgende grafiek:

Figuur 12: Dagelijkse verandering in Canadese institutionele holdings

Zo hebben institutionele beleggers – met name het QBTC.U-fonds – na een forse koopgolf van enkele duizenden BTC’s begin mei een groot deel van hun bitcoinbelangen geliquideerd tijdens de uitverkoop van de markt.

Maar terwijl de door 3IQ beheerde fondsen duidelijk geen significante vraag genereren, worden de opeenvolgende en toenemende aankopen van de Purpose Bitcoin ETF intensiever naarmate de huidige correctie zich ontwikkelt.

Samenvatting van deze on-chain analyse van bitcoin

Ten slotte is de bitcoinmarkt onderhevig aan een sterke vraag, die niet lijkt te worden weerspiegeld in de huidige BTC-prijs. Bitcoin vertoont tekenen van ontkoppeling van de S&P500 en heeft het potentieel om een systeemzwak activum te worden en op te duiken als een nieuwe veilige haven in het geval van een wereldwijde financiële crisis.

Nu de accumulatie recordniveaus bereikt, worden steeds meer bitcoins uit de circulatie genomen en toegevoegd aan het illiquide aanbod dat reeds in handen is van langetermijnbeleggers, of zij nu grote of kleine portefeuilles hebben. In het geval van een plotselinge grote vraag op de spotmarkt zou dit gebrek aan liquiditeit een bullish liquiditeitsschok kunnen veroorzaken.

Zoals de zaken er nu voor staan, zullen wij echter niet kunnen rekenen op Canadese institutionele beleggers om deze koopdruk te genereren. Hoewel de komst van deze entiteiten een nieuwe bron van vraag en aanbod voor de markt vormt, vormt het algemene gedrag van deze fondsen – hoewel bemoedigend – geen unaniem gedrag dat in staat is de marktdynamiek te beïnvloeden.