– Procura subestimada?")

Como o preço do Bitcoin (BTC) continua a ping-pong entre o extremo alto e baixo da gama actual, importantes sinais de procura continuam a surgir. Apesar do ambiente macroeconómico arriscado, as dinâmicas encorajadoras do mercado estão a construir-se nos bastidores. Análise da situação na cadeia

Bitcoin (BTC) numa gama

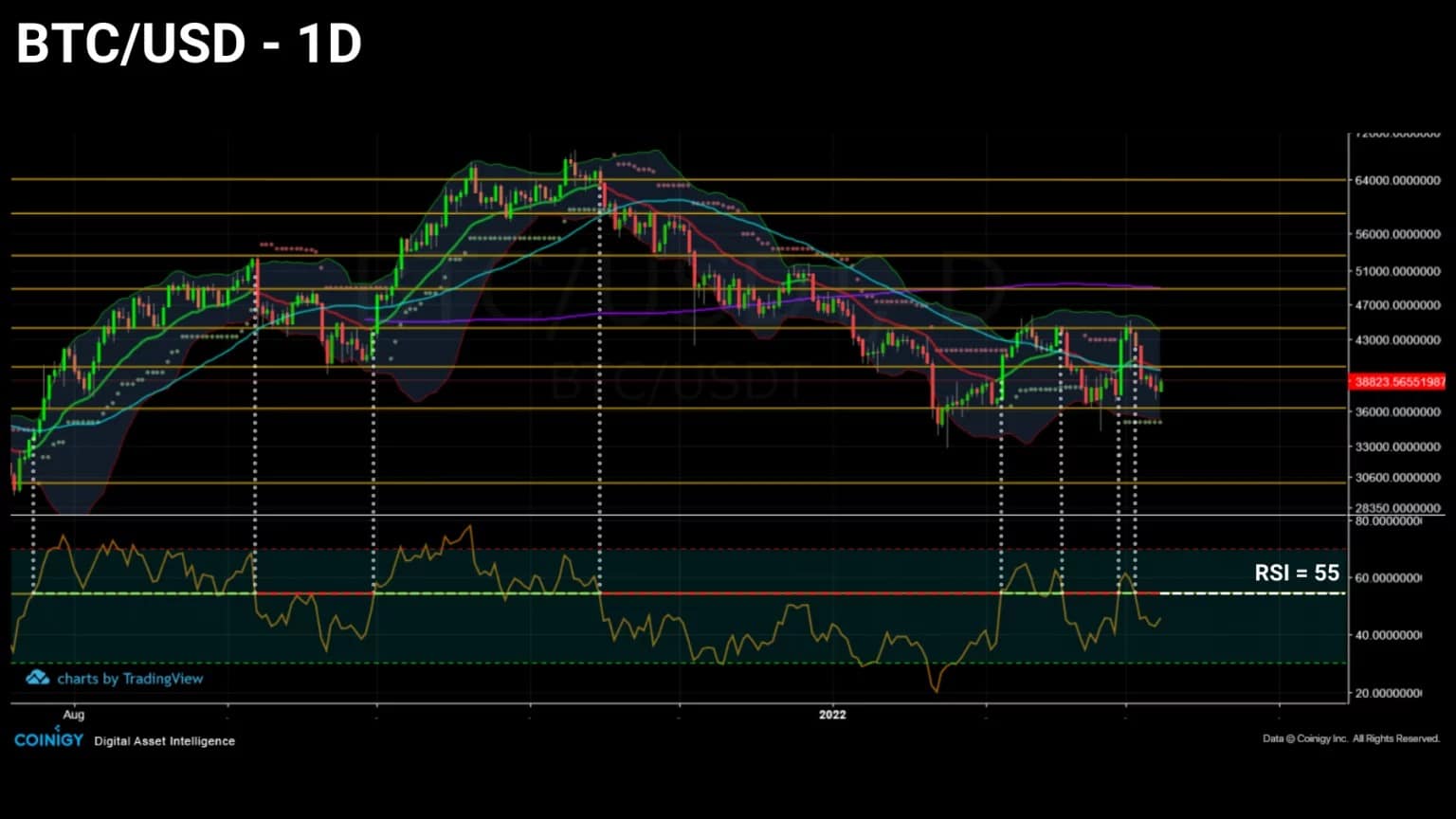

O preço do Bitcoin (BTC) continua a oscilar dentro da gama estabelecida desde Janeiro de 2021. Este canal horizontal, que foi testado três vezes no lado negativo e quatro vezes no lado positivo, conseguiu manter uma tampa sobre as flutuações de preços entre $36.500 e $44.000.

Enquanto o conflito armado entre a Ucrânia e a Rússia abala os mercados tradicionais, o BTC está a passar por uma fase de acumulação maciça que não se reflecte no preço actual do bem.

Figura 1: Preço diário do bitcoin (BTC)

Reconhecido por alguns como uma reserva de valor, um seguro contra a inflação e a depreciação da moeda fiat, o bitcoin está lentamente a empurrar os indivíduos para estudar e depois adoptar a sua proposta de valor.

A fim de avaliar a extensão da acumulação em curso, esta semana vamos analisar o comportamento de compra de endereços de rede, a dinâmica da Illiquid Supply e o comportamento de oferta/procura dos investidores institucionais canadianos.

Um ambiente macroeconómico misto

Vamos começar esta análise com um olhar sobre a situação global do mercado, dado o ambiente tenso global.

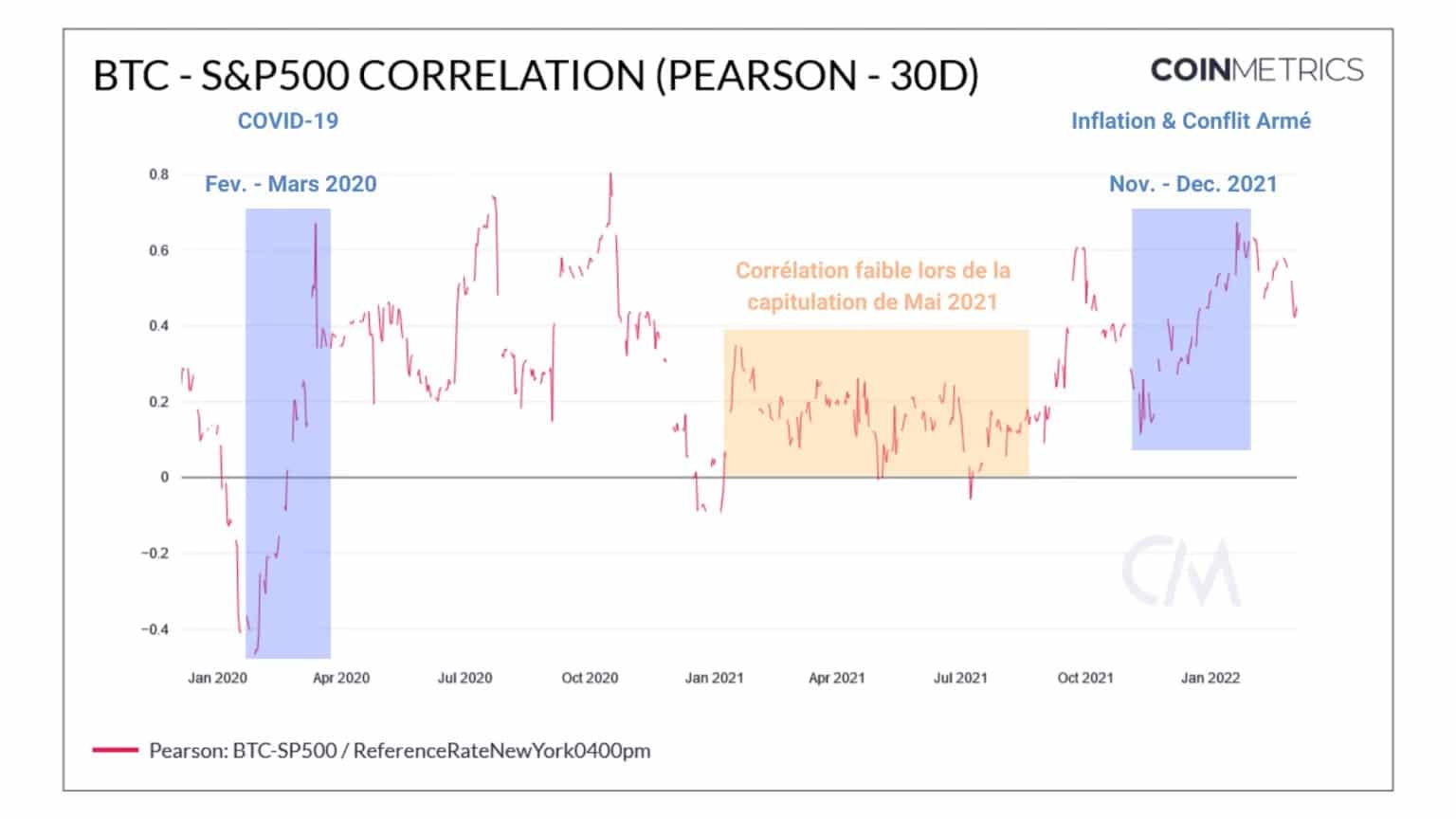

Embora tenhamos mencionado na análise anterior a forte correlação entre o mercado tradicional e o mercado de moedas criptográficas, parece que este último está a sofrer um declínio gradual desde Fevereiro.

Embora positivo e decorrente de um lugar causal directo entre a flutuação dos dois sectores, o valor desta correlação não produziu uma nova alta, apesar da presença de vários cisnes negros relativamente à situação económica e geopolítica global.

No futuro, se os índices norte-americanos sofrerem fortes correcções, uma correlação decrescente indicaria que a bitcoin está a dissociar-se dos índices financeiros tradicionais e a comportar-se como um activo de baixo risco sistémico.

Figura 2: Correlação entre o preço do bitcoin e S&P500 index

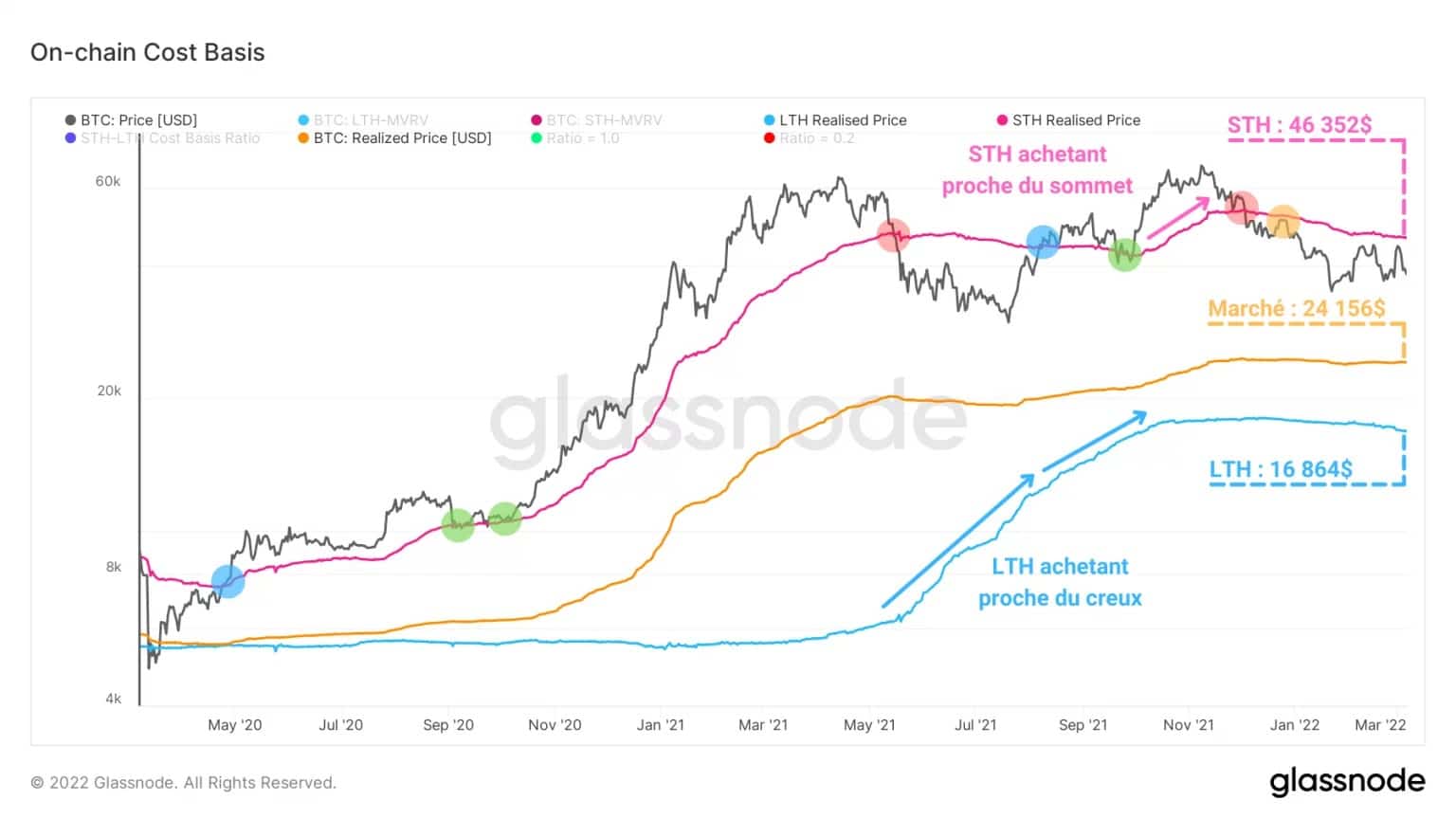

A base de custos para os participantes no mercado está a estabilizar.

Em cor-de-rosa, o Short Term Investor Realized Price (STH), indicando o preço a que o BTC com menos de 155 dias foi movido pela última vez, é superior a $46.000.

Representando a resistência que deve ser quebrada para confirmar uma inversão sustentada da tendência, a relação histórica deste indicador com o preço BTC fornece excelentes sinais de tendência:

- inversão de marcha em alta: passagem de preços ascendente (azul) ;

- Continuação ascendente: suporte validado (verde);

- Versão de preços: passagem de preços para baixo (vermelho);

- continuação do comportamento: resistência validada (amarelo).

Situado acima do preço à vista actual, a base de custos STH indica que esta frágil coorte está actualmente debaixo de água.

Cobrindo as perdas não realizadas, este grupo de entidades é de facto o mais susceptível de gerar pressão de venda adicional se a tendência para a baixa continuar.

Figura 3: Custos básicos na cadeia

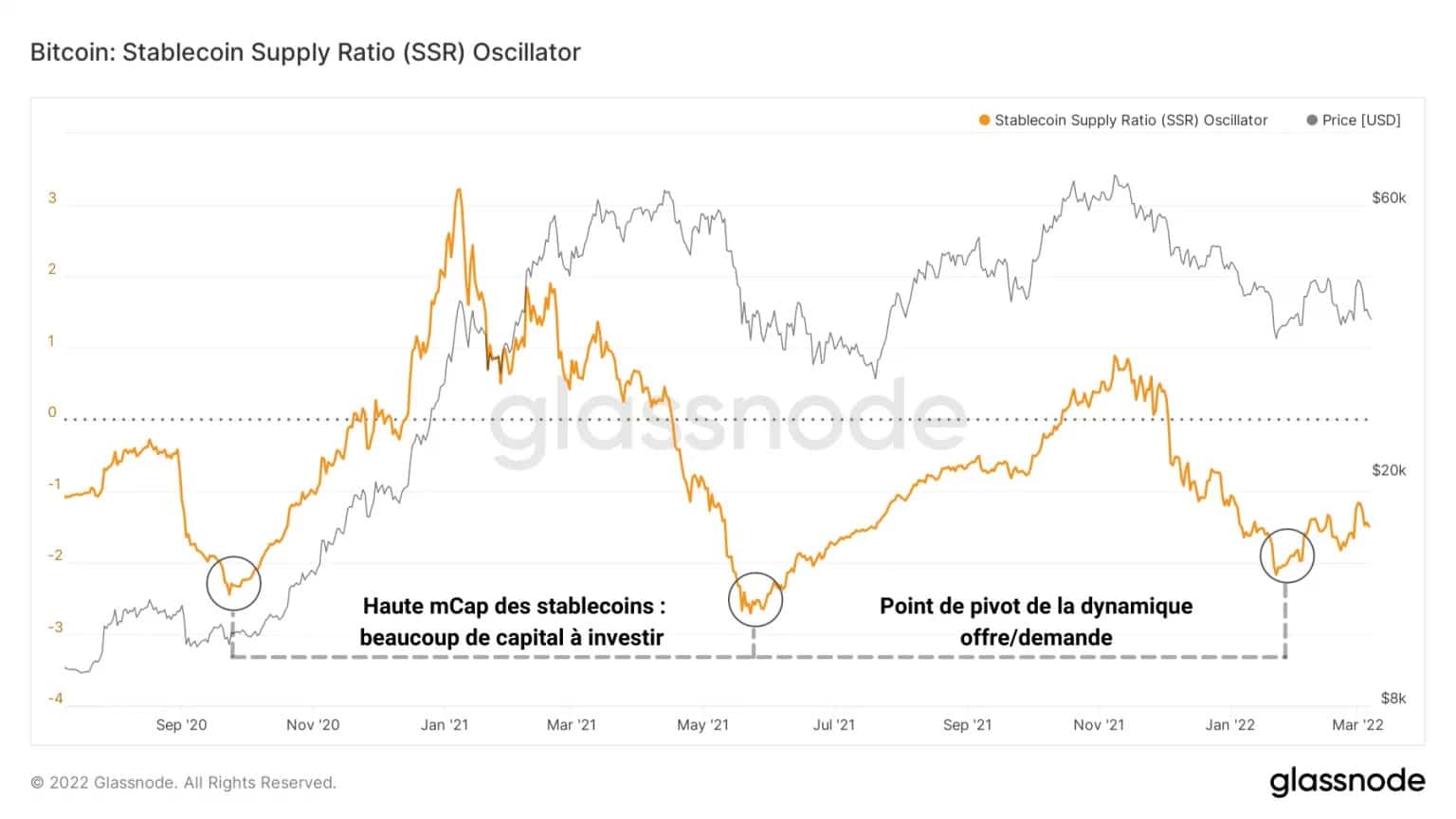

Apesar desta energia de baixa latente, a quantidade de capital pronto a ser investido atingiu um ponto baixo significativo a 22 de Janeiro.

O oscilador abaixo baseia-se na relação entre a capitalização do mercado de BTC e a das moedas estáveis. Reflectindo a capacidade de compra do mercado num dado momento, este indicador é um indicador do grau em que o capital do fiat está a entrar ou a sair do mercado de divisas criptográficas.

Figura 4: Oscilador SSR

Informando-nos sobre a dinâmica de oferta/procura subjacente do mercado, um valor elevado indica um esgotamento do poder de compra dos participantes.

Um valor baixo indica, portanto, um potencial ponto de viragem no qual os investidores retomam os gastos das suas moedas estáveis contra o bitcoin e se comprometem a acumular comportamentos, não muito longe de um potencial fundo de mercado.

Acumulação de moedas atinge máximos recordes

A fim de ter uma ideia concreta desta acumulação por vários tipos de entidades, vejamos várias métricas relacionadas com a retenção da oferta em circulação, nomeadamente através do chamado BTC “ilíquido”.

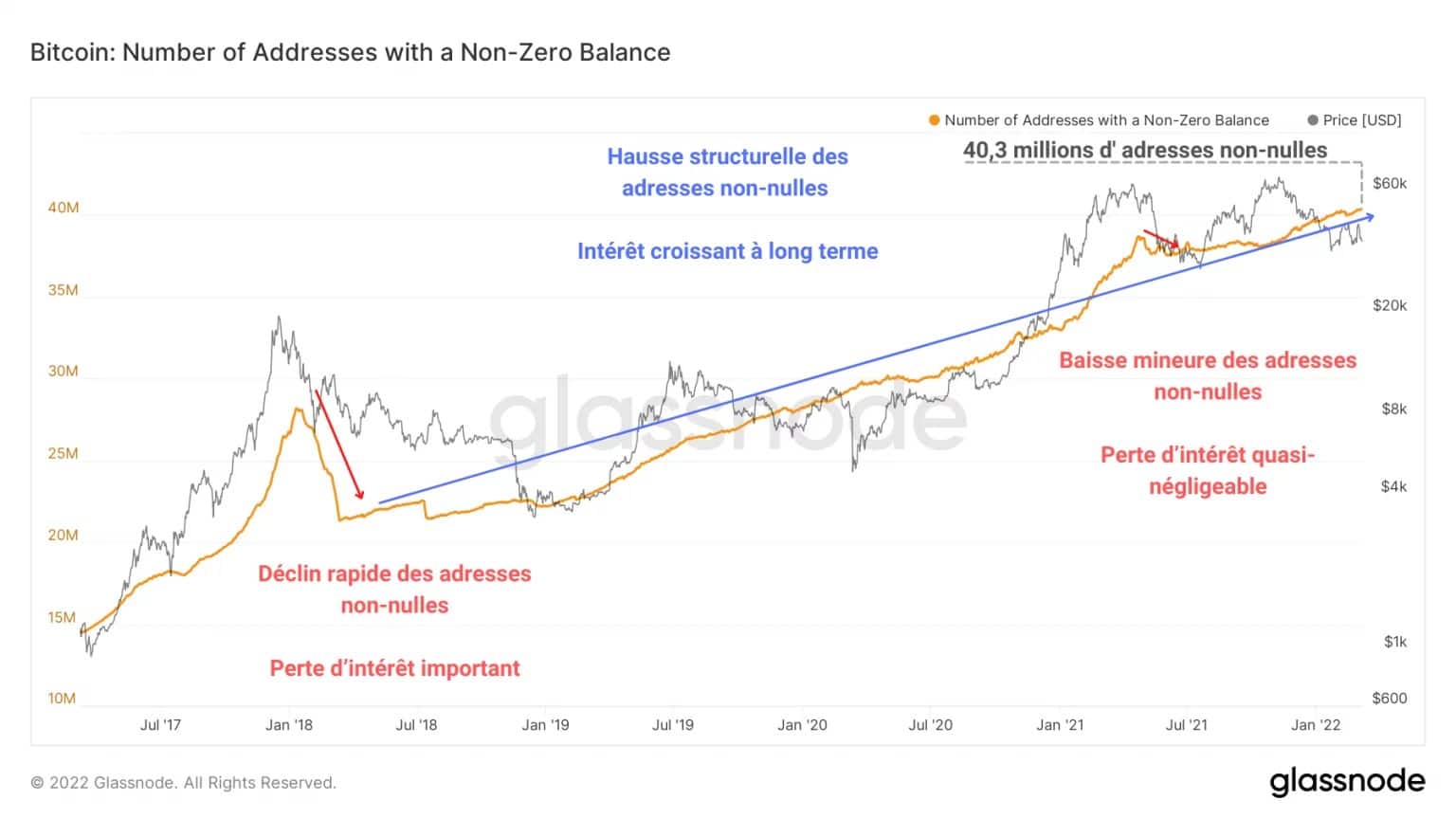

O gráfico abaixo representa a variação do número de endereços com um saldo não nulo (maior que zero) presente na rede. Podemos ver claramente um aumento estrutural neste tipo de endereço, um sinal de interesse crescente a longo prazo.

Figura 5: Endereços de equilíbrio não zero

Comparando o pico do mercado de touro de 2017 com a capitulação de Maio, podemos determinar que, apesar da queda violenta causada em meados de 2021 e da correcção em curso, os investidores ainda estão a acumular BTC e não procuram sair do mercado.

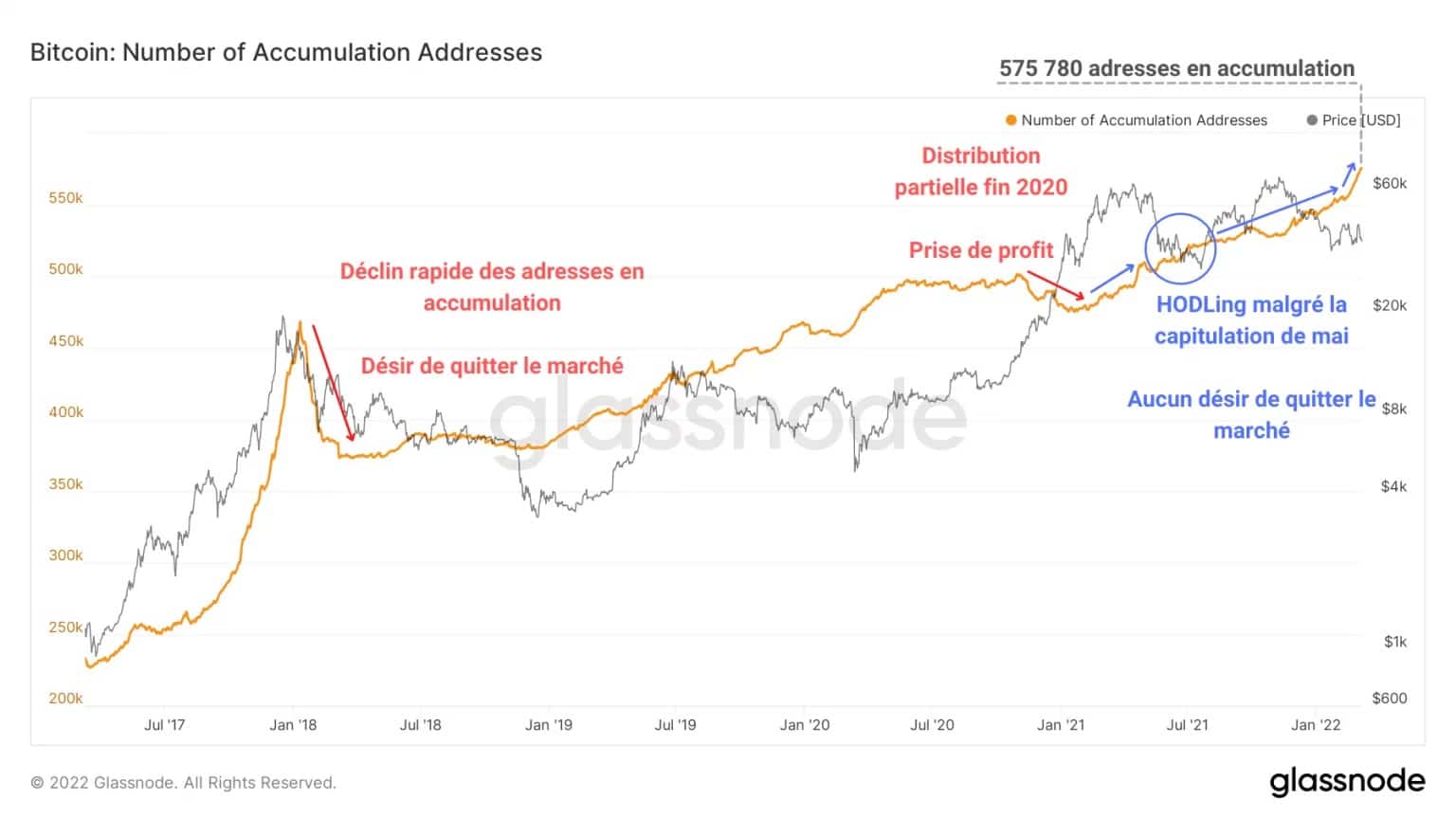

Esta falta de pânico por parte dos HODLers é também evidenciada pelo aumento contínuo do número de endereços em acumulação ao longo de 2021 e 2022.

Figura 6: Endereços em estado de acumulação

Este fenómeno resulta num comportamento HODLing muito presente durante os períodos de baixa e num aumento contínuo do número de endereços em acumulação, utilizando para muitos deles uma estratégia de média de custos em dólares (DCA).

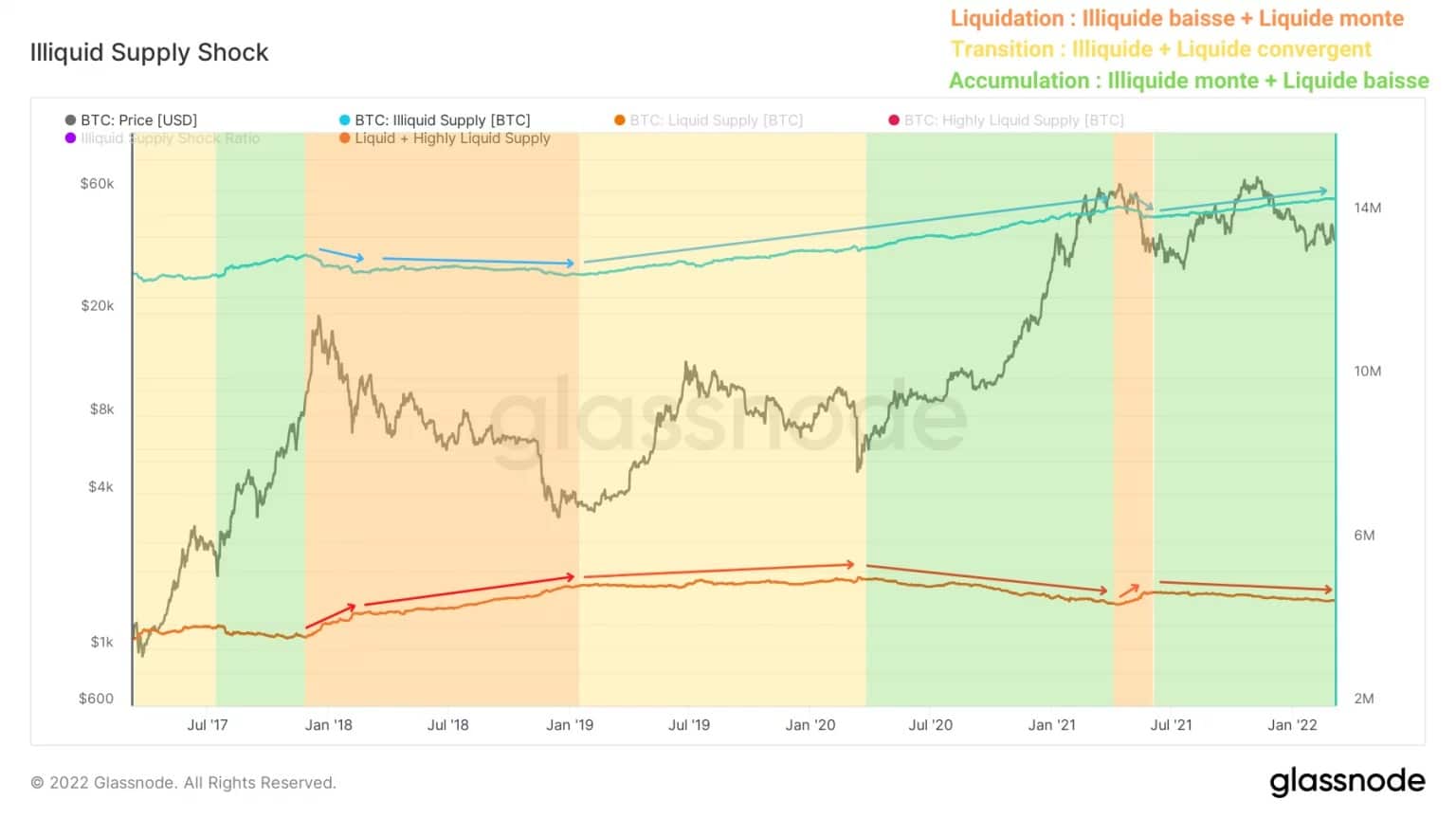

Outro método de observar a acumulação consiste em separar a oferta que circula no mercado em diferentes graus de liquidez ou disponibilidade.

Para não tornar esta análise demasiado longa, aqui está a ligação ao trabalho de investigação de Rafael Schultze-Kraft, CTO e co-fundador da Glassnode, detalhando este método em profundidade.

O que emerge é que a relação entre o Abastecimento Illiquid e a soma do abastecimento de líquidos e altamente líquidos (aqui referida como “Abastecimento de Líquidos” para simplificar) identifica diferentes dinâmicas de abastecimento que não podem ser capturadas através de análise técnica.

Figura 7: Fornecimento de Líquidos e Ilíquidos

Assim, as liquidações de 2018 e Maio de 2021 mostram uma liquidação do fornecimento (em laranja). Os BTC anteriormente excluídos da circulação – frequentemente armazenados em câmaras frigoríficas – são então transferidos para as plataformas de troca para serem vendidos.

Esta dinâmica identifica um comportamento de pânico global que pode até abalar alguns investidores a longo prazo, que são conhecidos pela sua frieza.

No extremo oposto do espectro está a fase em que o mercado tem vindo a evoluir desde Julho de 2021. Aqui, os BTC deixam os intercâmbios com a intenção de serem realizados a longo prazo. Ao remover BTC da circulação, este fenómeno aumenta o conjunto de BTC ilíquidos e indica uma elevada confiança por parte dos participantes.

Corroborada pelo gráfico do Índice de Choque de Fornecimento Illiquid, esta constatação confirma inequivocamente um facto saliente: nenhum analista tinha anteriormente experimentado uma tal estrutura de mercado. Pela primeira vez na sua história, as bitcoins estão a ser acumuladas de uma forma maciça enquanto o preço BTC ainda está a -44% do seu ATH.

Figura 8: Relação de Choque de Fornecimento Ilíquido

O Índice de Choque de Fornecimento de Ilíquido representa o rácio de Fornecimento de Ilíquido para Fornecimento de Líquido e identifica quando é retirado de circulação BTC suficiente para dar um choque de liquidez em alta, no caso de uma forte procura pontual.

Crescendo constantemente desde a capitulação de Maio, este indicador envia um sinal claro de que o mercado está numa fase de acumulação massiva apesar de uma correcção acentuada e não há indicação de que os investidores queiram sair do mercado neste momento.

Investidores institucionais canadienses estão a entrar na briga

Finalmente, vamos dirigir-nos aos investidores institucionais canadianos. Um coorte particularmente jovem, consiste em duas ETFs (3IQ Coinshares Bitcoin e Purpose Bitcoin) e um fundo de investimento: QBTC.U, também gerido pela empresa de investimento 3IQ.

Chegados no início de 2020, na melhor das hipóteses, estes três fundos são pioneiros no investimento institucional em bitcoin na América do Norte e introduzem uma nova fonte de oferta e procura no mercado.

De facto, o número de BTC detidos por estas entidades, bem como o seu comportamento em termos de gastos e poupanças, constituem um indicador preciso da procura institucional até à data.

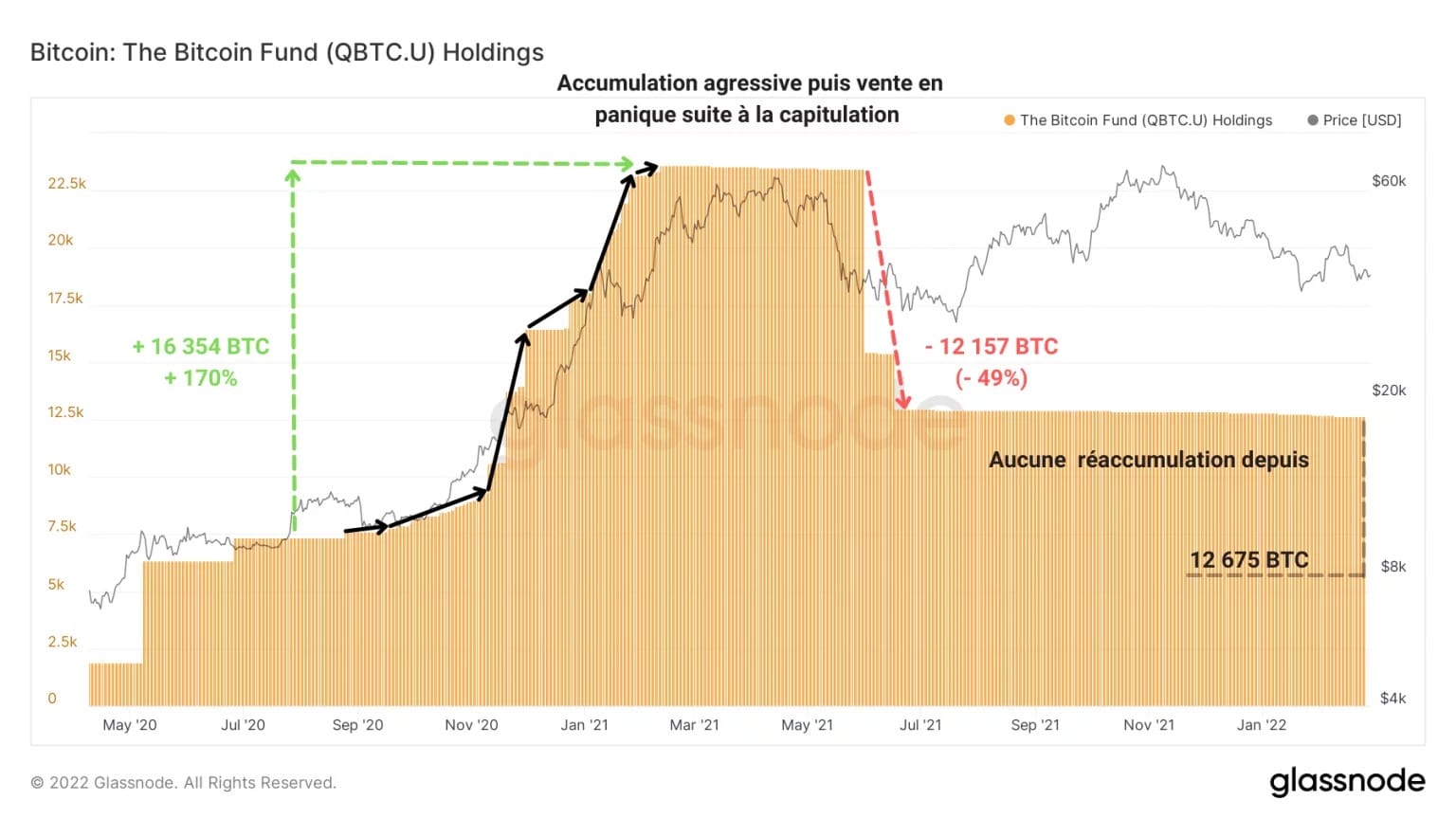

O fundo QBTC.U, o mais antigo dos irmãos mais velhos, por exemplo, começou uma poderosa onda de compras em Setembro de 2020, quase triplicando a sua exposição, antes de vender abruptamente metade do seu BTC no final de Maio de 2021, após a capitulação.

Figura 9: Participações do fundo BTC do QBTC.U

Nenhuma re-acumulação seguiu esta decisão, pelo que as participações do fundo BTC estão a diminuir gradualmente, agora estimadas em 12,675 bitcoins. Não há sinais de um afastamento desta estratégia conservadora neste momento.

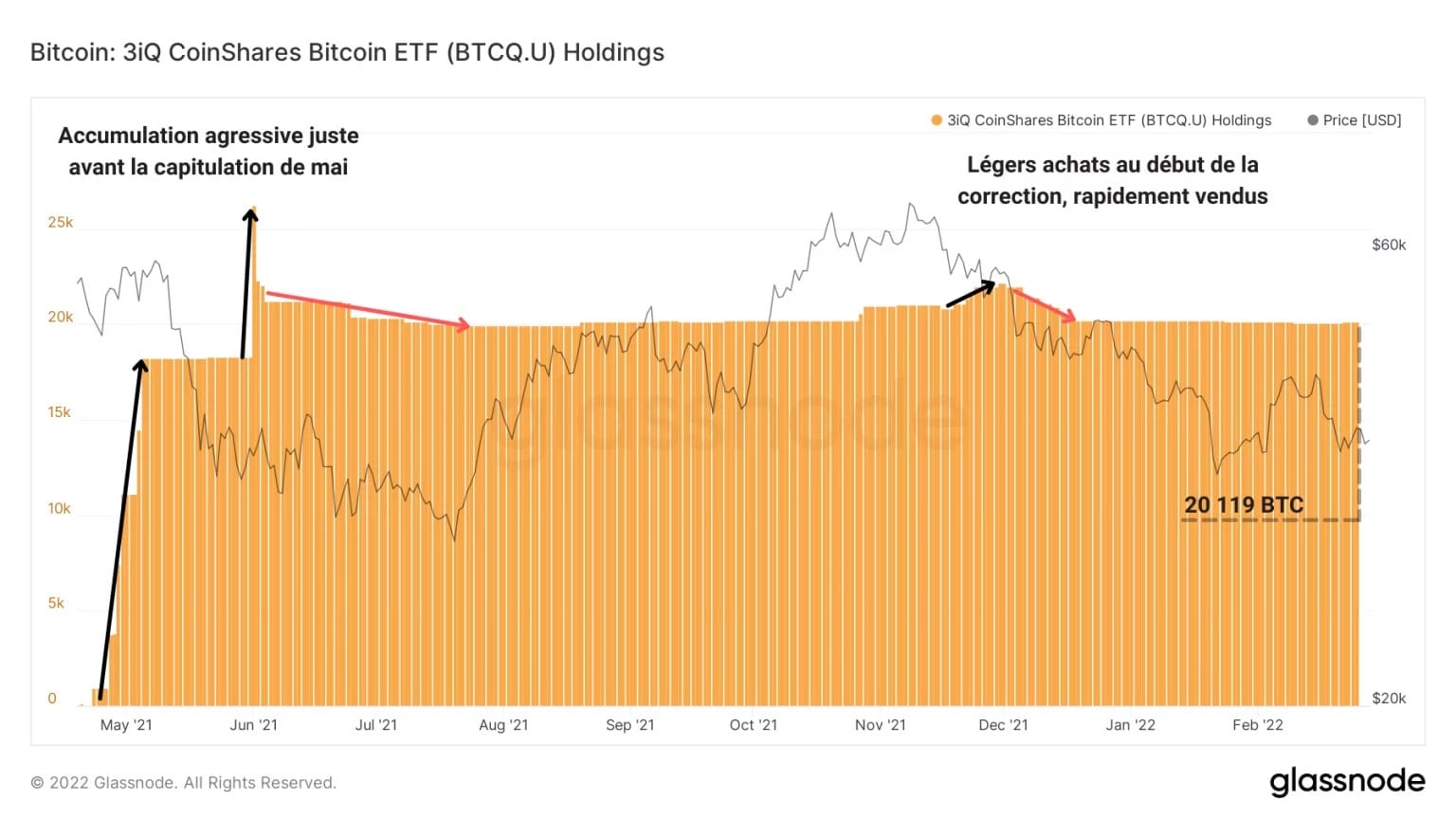

Também sob a égide do 3IQ, a 3IQ Coinshares Bitcoin Spot ETF tem aplicado uma abordagem de gestão mais conservadora. O fundo adquiriu rapidamente quase 20.000 BTC nas semanas que antecederam a capitulação de Maio, mas liquidou subsequentemente apenas uma pequena parte da sua exposição e está estagnado sem mostrar qualquer comportamento específico.

Figura 10: Detenções BTC das acções da 3IQ Coinshares Bitcoin ETF

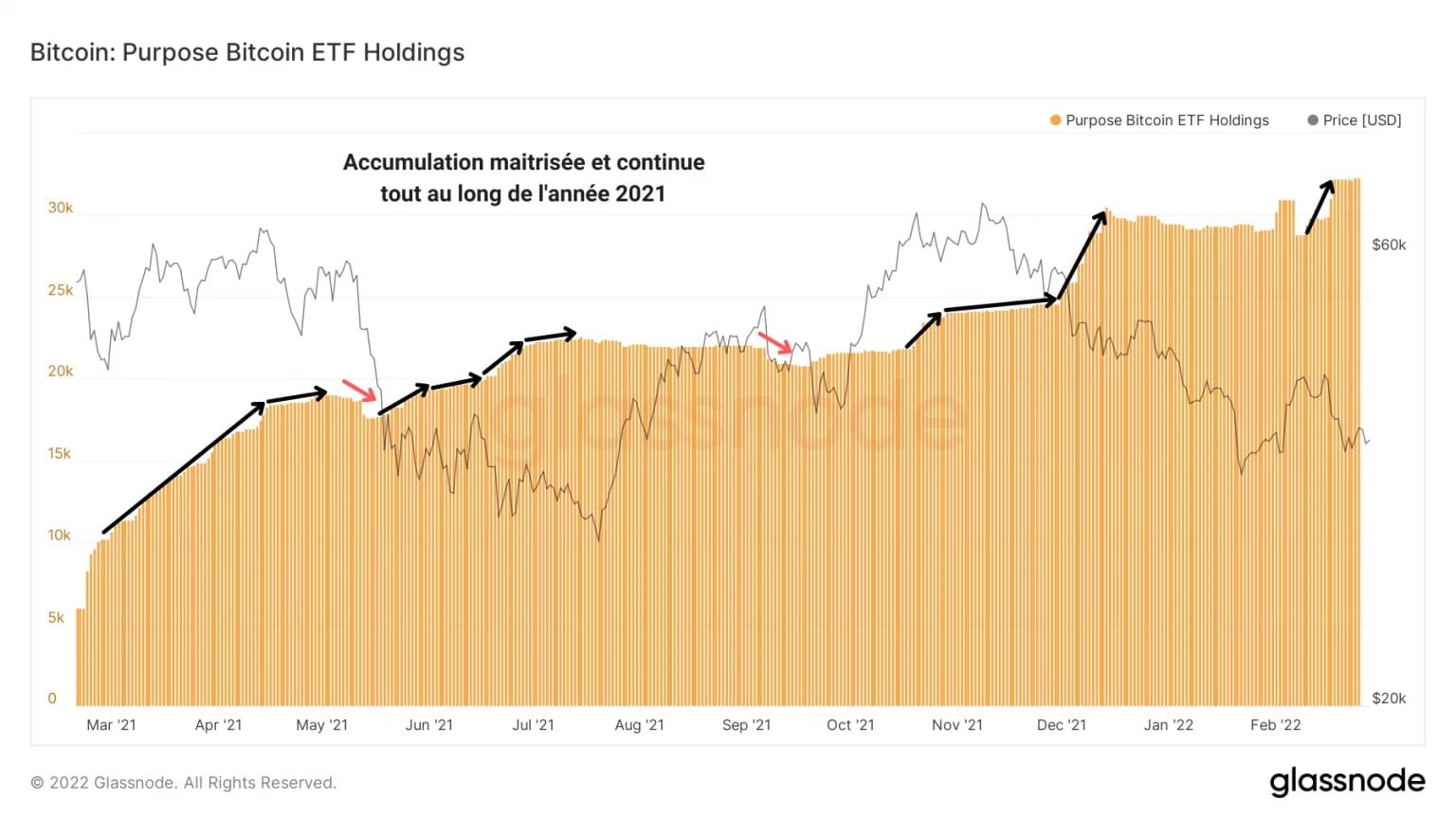

Por si só, o fundo mais consistente é o ETF da Purpose Inc., lançado em Março de 2020. O gráfico das explorações mostra uma subida gradual e contínua, pontuada por ligeiros declínios.

Em sinal de acumulação controlada, o fundo está a comprar agressivamente os declínios de Maio e Dezembro de 2021, criando uma pressão de compra inigualável para os seus pares discutidos acima.

Figura 11: Detenções BTC da ETF

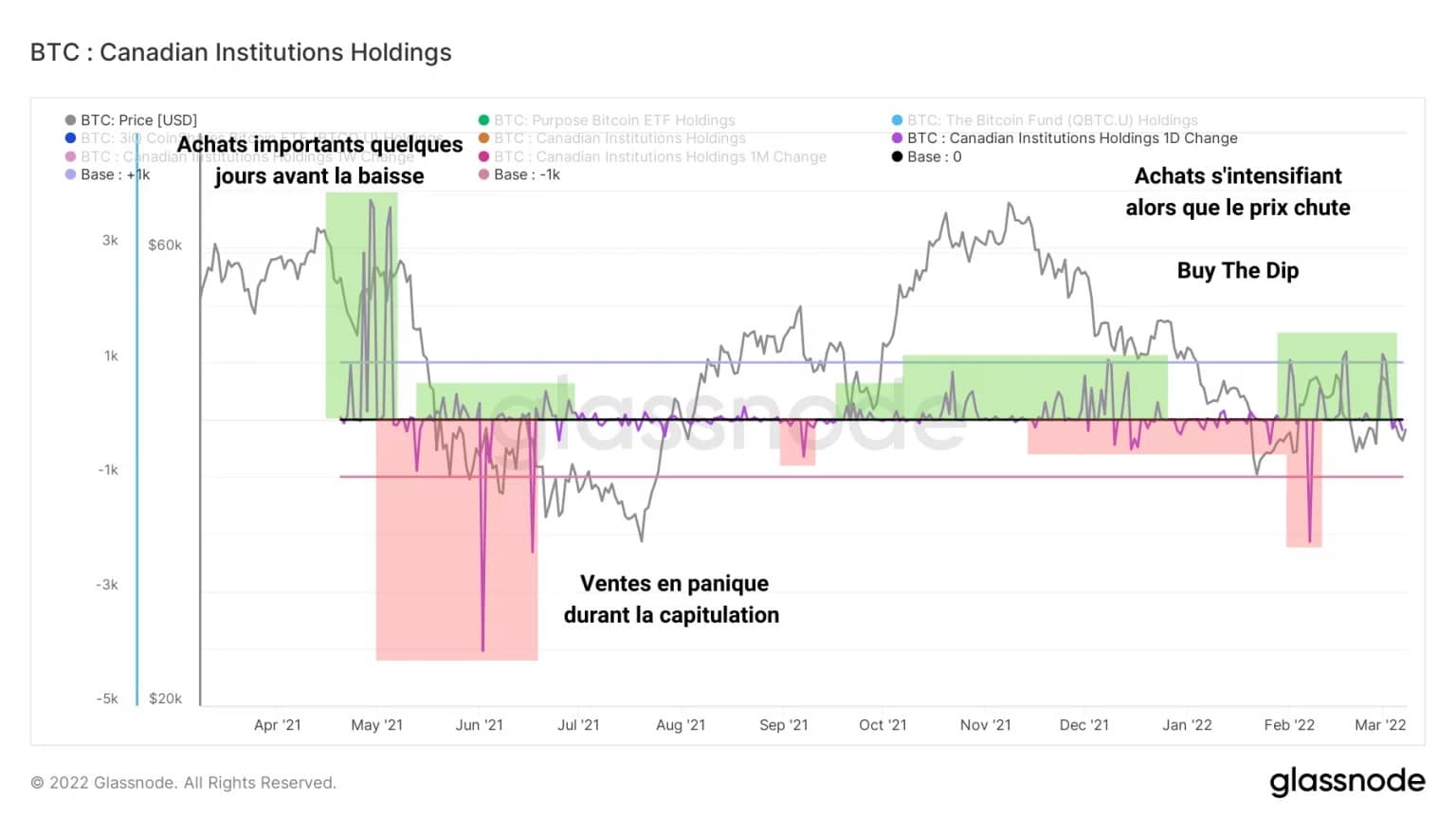

Somando as participações de bitcoin dos três fundos e calculando a variação diária do resultado, obtemos o seguinte gráfico:

Figura 12: Mudança diária nas explorações institucionais canadianas

Representando as entradas e saídas diárias destes fundos, estes dados fornecem uma imagem clara do comportamento de compra/venda das instituições canadianas.

Por exemplo, após uma forte onda de compras de vários milhares de BTC no início de Maio, os investidores institucionais – sobretudo o fundo QBTC.U – liquidaram uma grande parte das suas participações de bitcoin durante a venda no mercado.

No entanto, embora os fundos geridos pelo 3IQ não estejam claramente a gerar uma procura significativa, as aquisições sucessivas e crescentes da ETF Bitcoin Purpose estão a intensificar-se à medida que a correcção actual se desenvolve.

Resumo desta análise na cadeia do bitcoin

Finalmente, o mercado de bitcoin está sujeito a uma forte procura que não parece estar reflectida no preço actual do BTC. Mostrando sinais de desligamento do S&P500, o bitcoin tem o potencial de se tornar um activo sistemicamente fraco e emergir como um novo porto seguro no caso de uma crise financeira global.

Com a acumulação a atingir níveis recorde, cada vez mais bitcoins estão a ser retirados de circulação e adicionados ao Illiquid Supply já detido por investidores a longo prazo, quer tenham carteiras grandes ou pequenas. No caso de uma súbita procura elevada de liquidez, esta falta de liquidez poderia desencadear um choque de liquidez em alta.

No entanto, não poderemos contar com investidores institucionais canadianos para gerar esta pressão de compra, tal como as coisas estão. Embora a chegada destas entidades proporcione uma nova fonte de procura e oferta ao mercado, o comportamento global destes fundos – embora encorajador – não constitui um comportamento unânime capaz de influenciar a dinâmica do mercado.