的链上分析 – 低估了需求?")

随着比特币(BTC)价格继续在当前区间的高端和低端之间打转,重要的需求信号继续出现。尽管宏观经济环境存在风险,但令人鼓舞的市场动力正在幕后形成。在链分析情况

比特币(BTC)处于一个区间

。

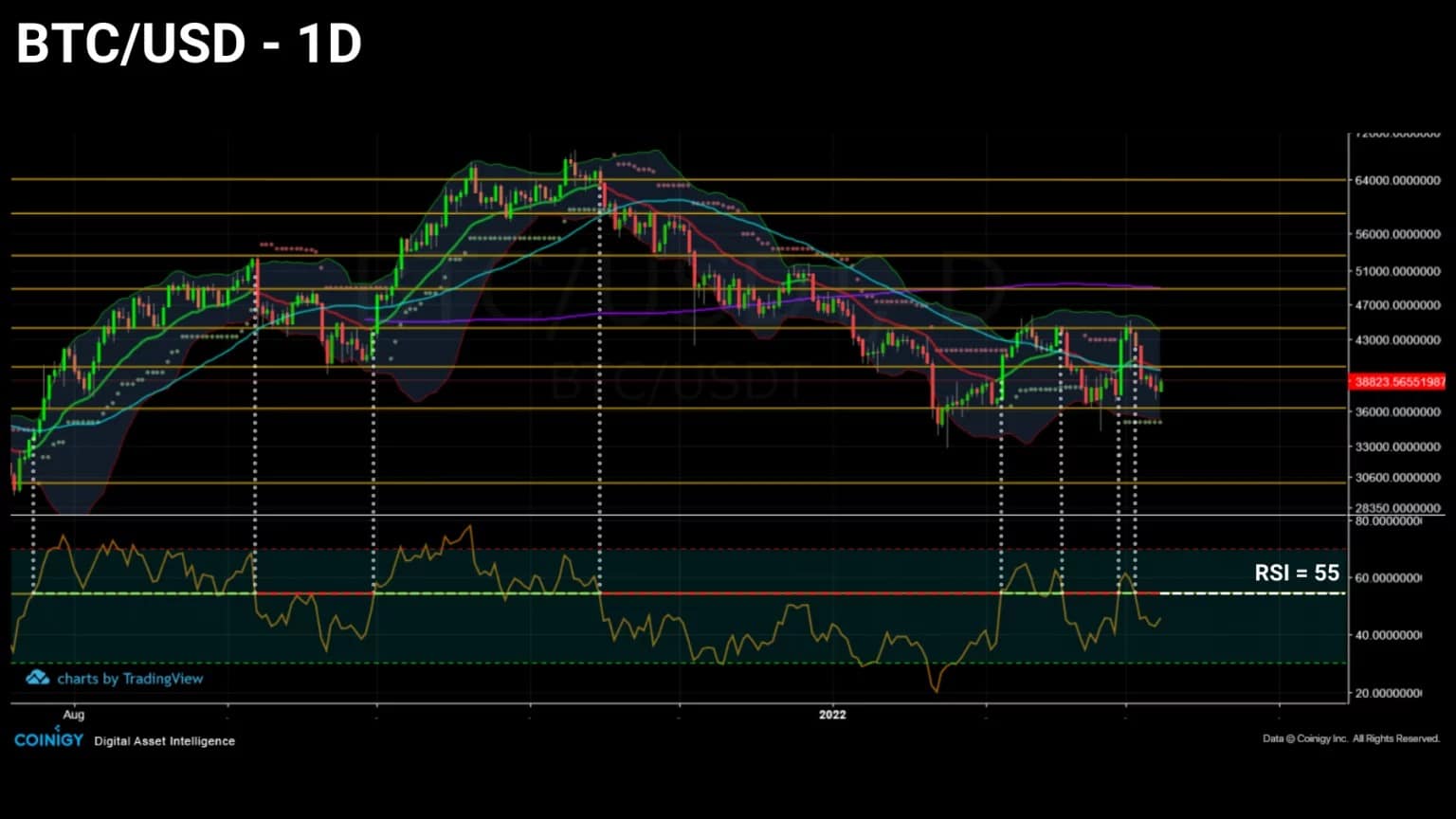

比特币(BTC)的价格继续在2021年1月以来建立的区间内振荡。这个水平通道在下行时被测试了三次,在上行时被测试了四次,成功地控制了36,500美元和44,000美元之间的价格波动。

虽然乌克兰和俄罗斯之间的武装冲突正在撼动传统市场,但BTC正在经历一个大规模的积累阶段,这并没有反映在资产的当前价格中。

图1:比特币(BTC)的每日价格

被一些人认为是一种价值储存,是对抗通货膨胀和法定货币贬值的保险,比特币正在慢慢推动个人研究,然后采用其价值主张。

为了衡量正在进行的积累程度,本周我们将关注网络地址的购买行为、非流动性供应的动态以及加拿大机构投资者的供需行为。

一个混合的宏观经济环境

在紧张的全球环境下,让我们从整体市场形势开始分析。

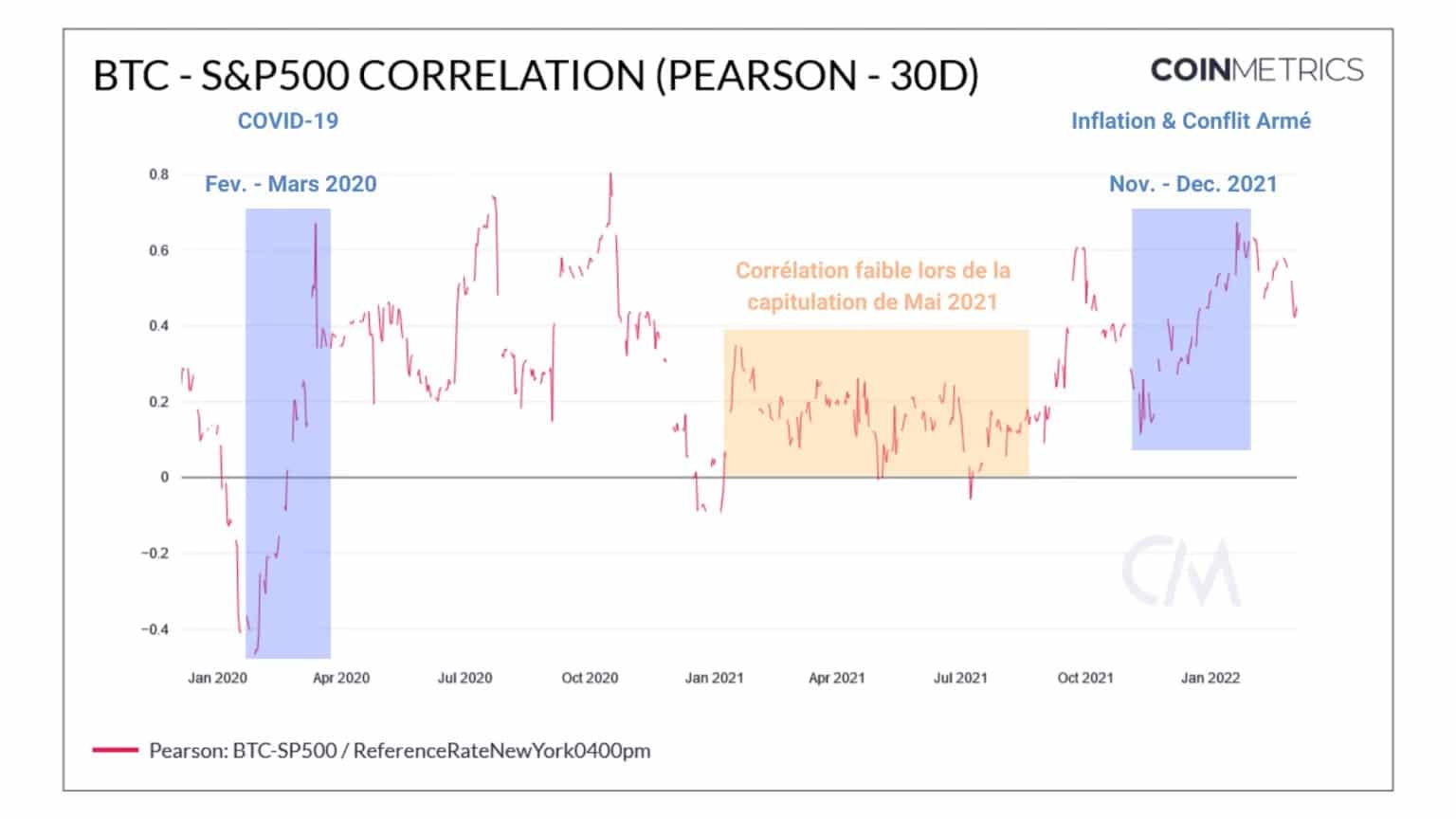

虽然我们在之前的分析中提到了传统货币和加密货币市场之间的强关联性,但似乎后者自2月以来正在经历逐步的下滑。

尽管是积极的,并且源于两个部门波动之间的直接因果关系,但这种相关性的价值并没有产生一个新的高点,尽管在全球经济和地缘政治局势方面出现了一些黑天鹅。

展望未来,如果北美指数经历了强烈的修正,相关性的下降将表明比特币正在与传统的金融指数脱钩,并表现为一种低系统风险资产。

图2:比特币价格与S&P500指数的相关性

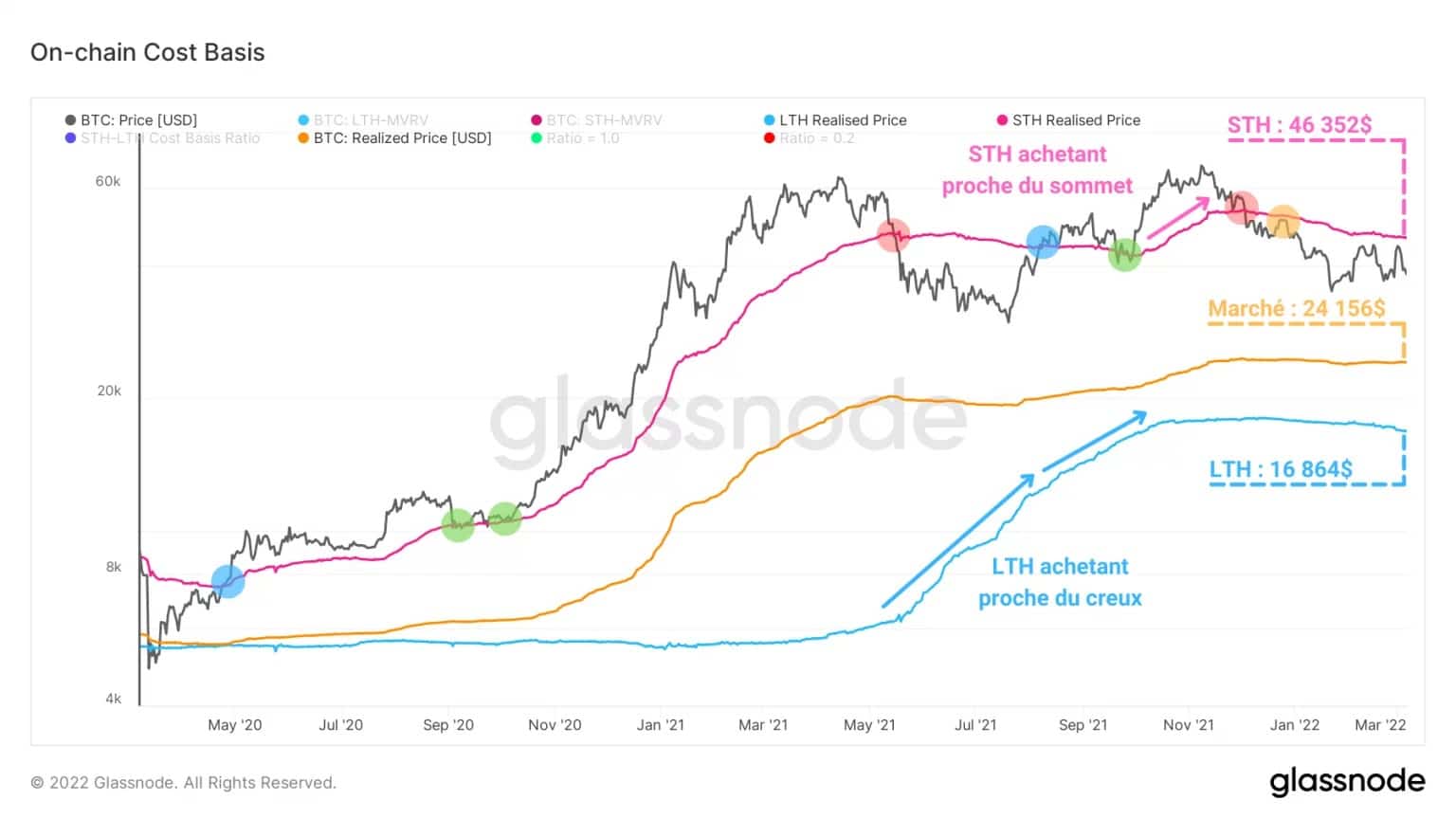

市场参与者的成本基础正在稳定下来。

粉红色的,短期投资者实现价格(STH),表示小于155天的BTC最后被移动的价格,高于46,000美元。

代表必须突破的阻力,以确认持续的趋势反转,该指标与BTC价格的历史关系提供了极好的趋势信号:

。

- 看涨反转:价格向上交叉(蓝色)。

- Urising continuation:支持得到验证(绿色)。

- 看跌反转:价格向下交叉(红色)。

- 看跌的延续性:阻力位得到验证(黄色)。

位于当前现货价格之上,STH成本基础表明,这个虚弱的队列目前处于水下。

弥补未实现的损失,如果下跌趋势持续,这组实体确实最有可能产生额外的卖出压力。

图3:链上基本成本

尽管有这种潜在的看跌能量,但准备投资的资金量在1月22日达到了一个重要的低点。

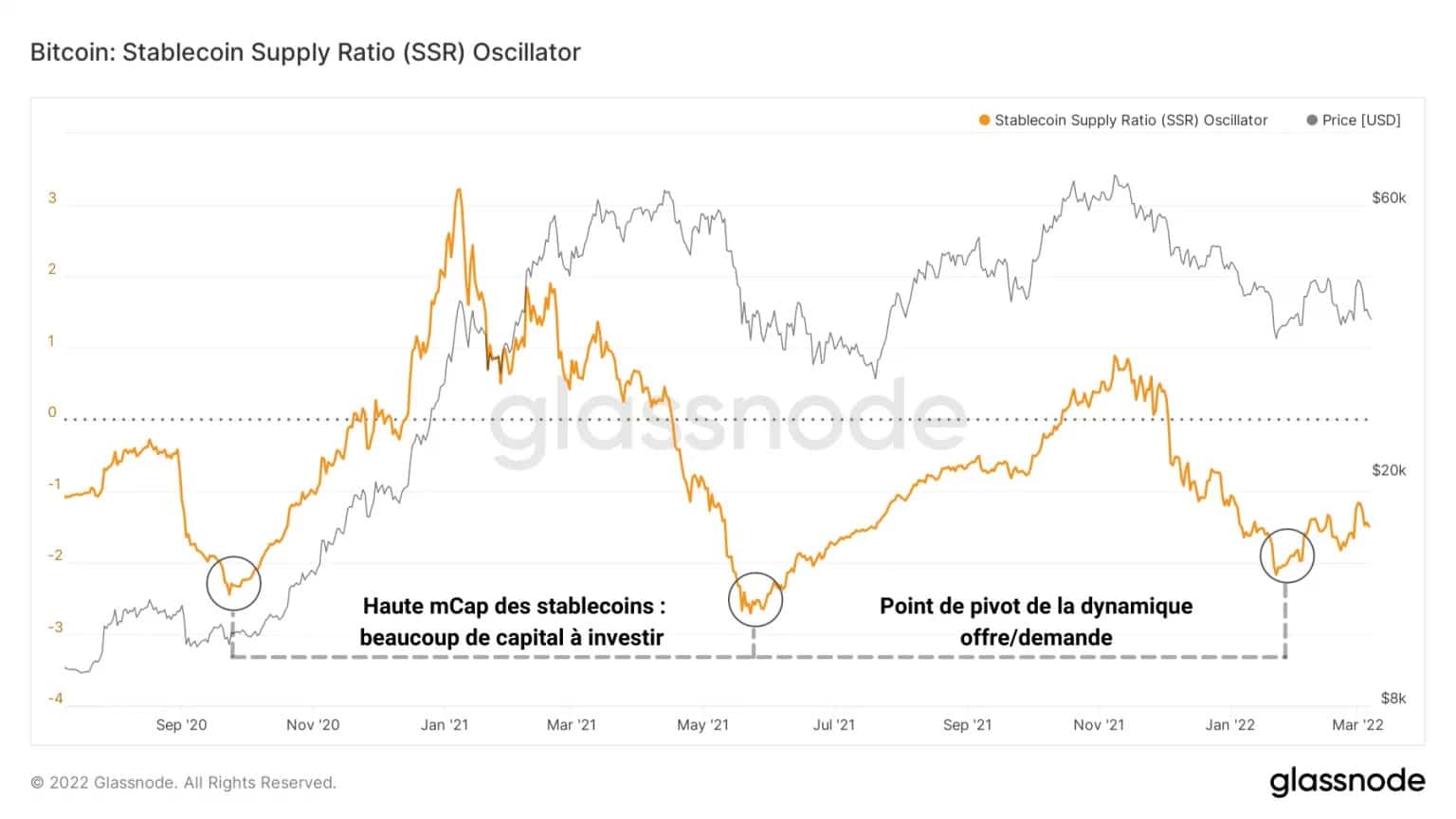

下面的震荡器是基于BTC的市值与稳定币的市值的比率。该指标反映了市场在特定时间点的购买能力,是法币资本进入或退出加密货币市场的程度的代表。

图4:SSR振荡器

让我们了解市场的基本供需动态,高值表明参与者的购买力已经耗尽。

因此,一个低值表明了一个潜在的支点,在这个支点上,投资者恢复了对比特币的稳定币消费,并进行囤积行为,离潜在的市场底部不远了。

比特币的积累达到了历史新高

为了具体了解各类实体的这种积累,让我们看看与保留流通中的供应有关的几个指标,特别是通过所谓的 “非流动性 “BTC。

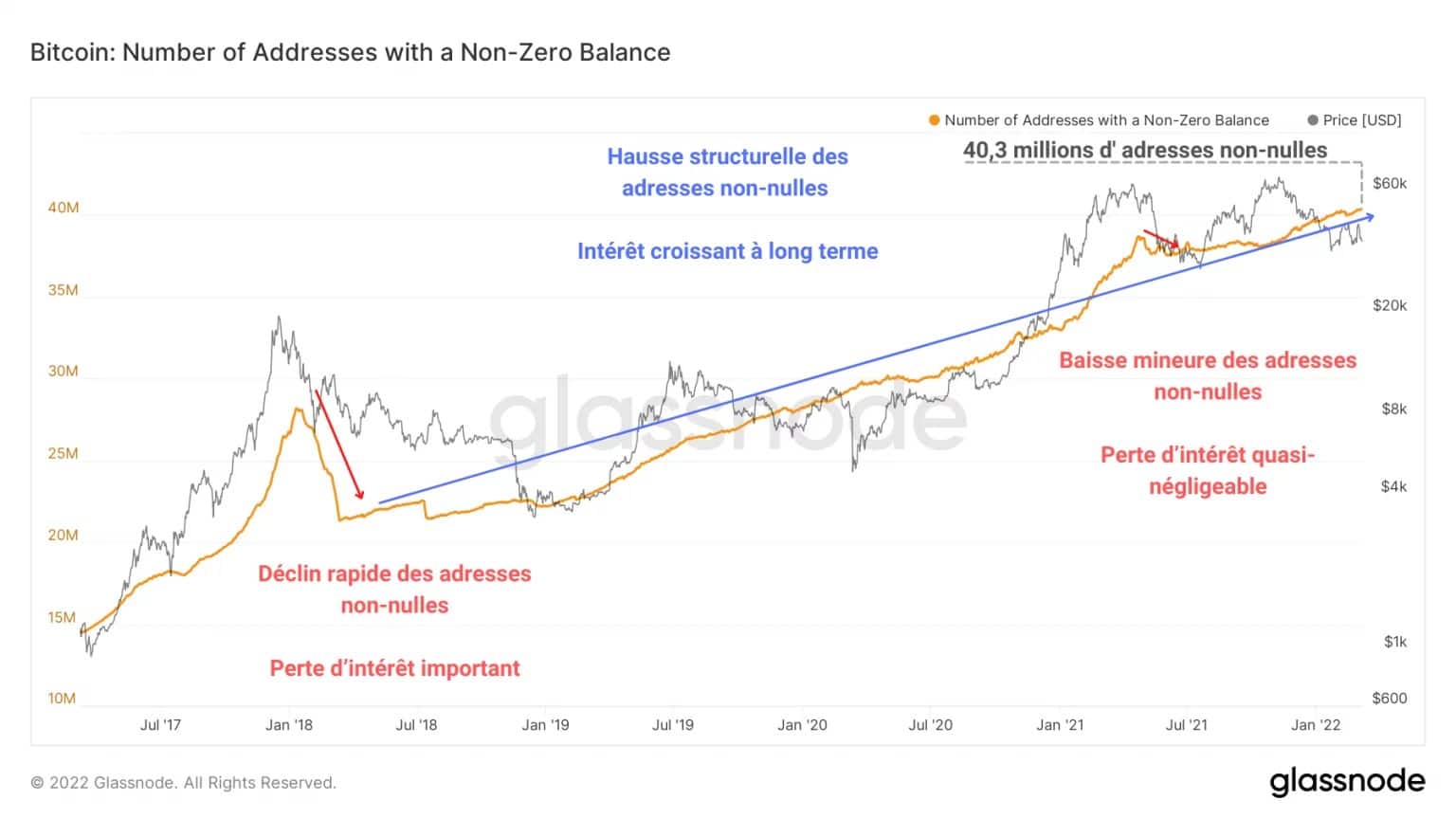

下图表示网络上存在非零余额(大于零)的地址数量的变化。我们可以清楚地看到这种类型的地址的结构性增长,这是长期兴趣不断增长的迹象。

图5:非零余额地址

通过比较2017年的牛市高峰和5月的投降,我们可以确定,尽管在2021年中期造成了猛烈的下跌,并且正在进行修正,但投资者仍然在积累BTC,并没有寻求退出市场。

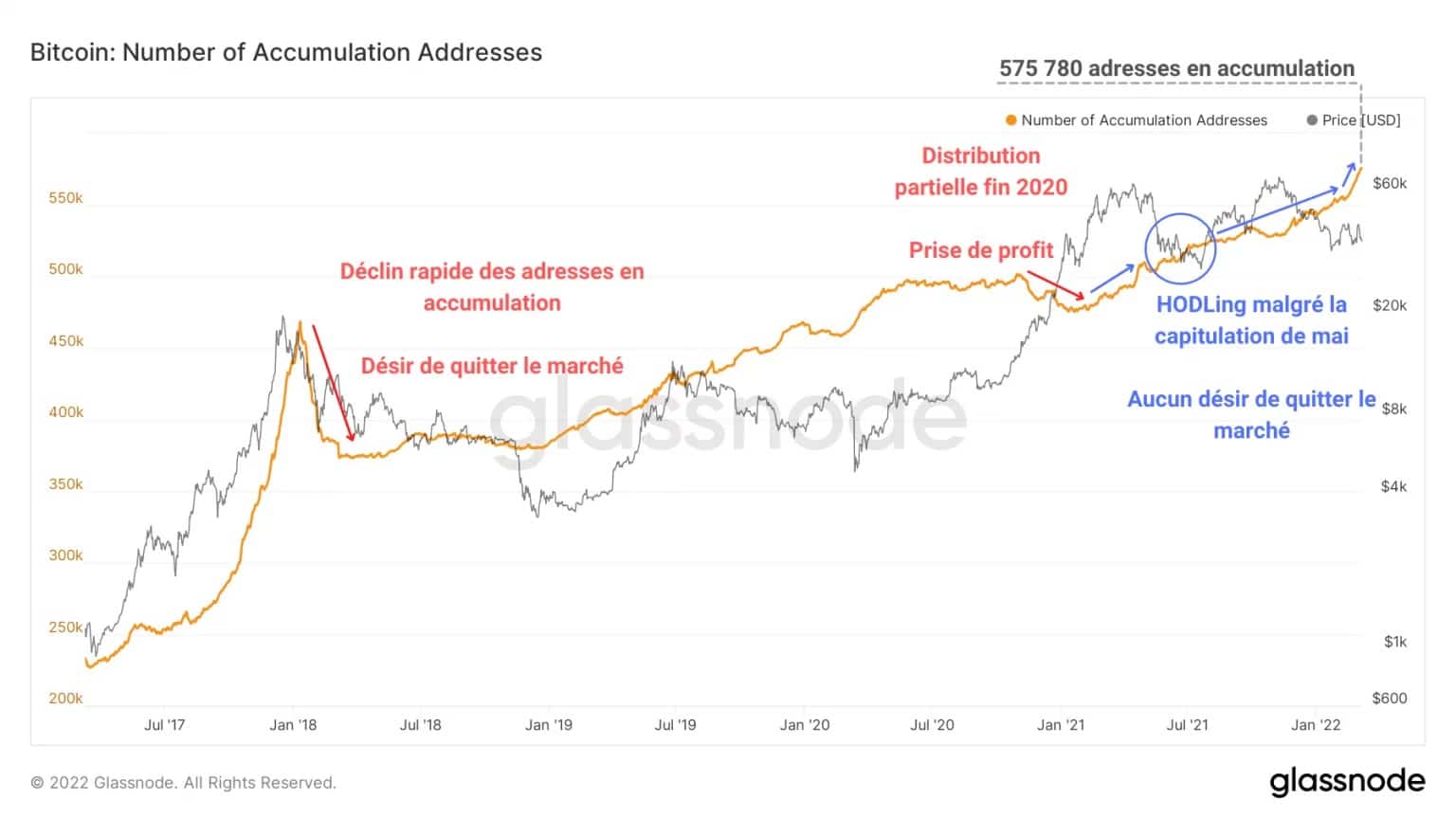

在整个2021年和2022年,积累的地址数量持续增加,也证明了HODLers的这种不慌不忙。

图6:处于积累状态的地址

这种现象导致了在经济下滑期间出现了非常多的HODLing行为,积累的地址数量不断增加,对其中的许多地址采用了美元成本平均化(DCA)策略。

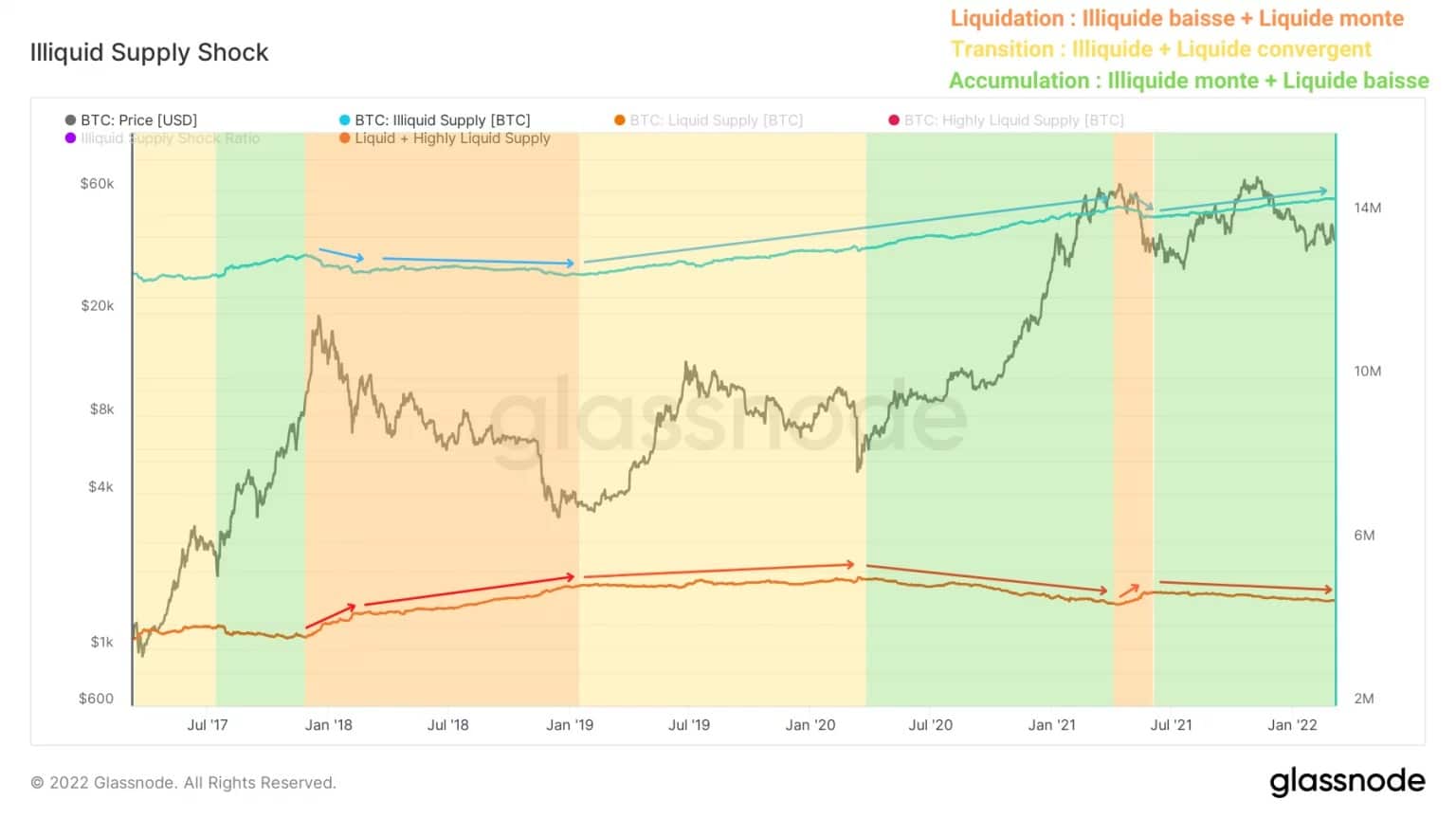

另一种观察积累的方法是将市场上流通的供应分成不同程度的流动性或可用性。

为了不使这个分析太长,这里是Glassnode的首席技术官和联合创始人Rafael Schultze-Kraft的研究论文的链接,深入详述了这个方法。

出现的情况是,非流动性供应与流动性和高流动性供应之和(为简单起见,在此称为 “流动性供应”)之间的关系确定了不同的供应动态,这些动态无法通过技术分析得到。

图7:液体和液体供应

因此,2018年和2021年5月的抛售显示了供应的清算(以橙色表示)。之前被排除在流通之外的BTC–通常储存在冷库中–然后被转移到交易所平台上出售。

这种动态确定了全球恐慌行为,甚至可以撼动一些以冷静著称的长期投资者。

在光谱的另一端是自2021年7月以来市场一直在演变的阶段。在这里,BTC离开交易所的目的是为了长期持有。通过从流通中移除BTC,这一现象增加了非流动性BTC的池子,并表明参与者的高度信心。

在流动性不足的供应冲击比图表的证实下,这一发现明确地证实了一个突出的事实:以前没有分析师经历过这样的市场结构。这是历史上第一次,在BTC价格仍处于ATH的-44%时,比特币被大量积累。

图8:液体供应冲击比

非流动性供应冲击比率代表非流动性供应与流动性供应的比率,并确定在现货需求强劲的情况下,何时有足够的BTC从流通中撤出,从而产生看涨的流动性冲击。

自5月投降以来稳步增长,该指标发出了一个明确的信号,即尽管有强烈的修正,但市场正处于大规模的积累阶段,没有迹象表明投资者想在这个时候退出市场。

。

加拿大机构投资者正在加入战局

最后,让我们来看看加拿大的机构投资者。这是一个特别年轻的群体,包括两个ETF(3IQ Coinshares Bitcoin和Purpose Bitcoin)和一个投资基金:QBTC.U,也由投资公司3IQ经营。

最早在2020年初到达,这三个基金在北美开创了机构投资比特币的先河,并为市场引入了一个新的供需来源。

事实上,这些实体所持有的BTC数量,以及他们的支出和储蓄行为,为迄今为止的机构需求提供了一个准确的代表。

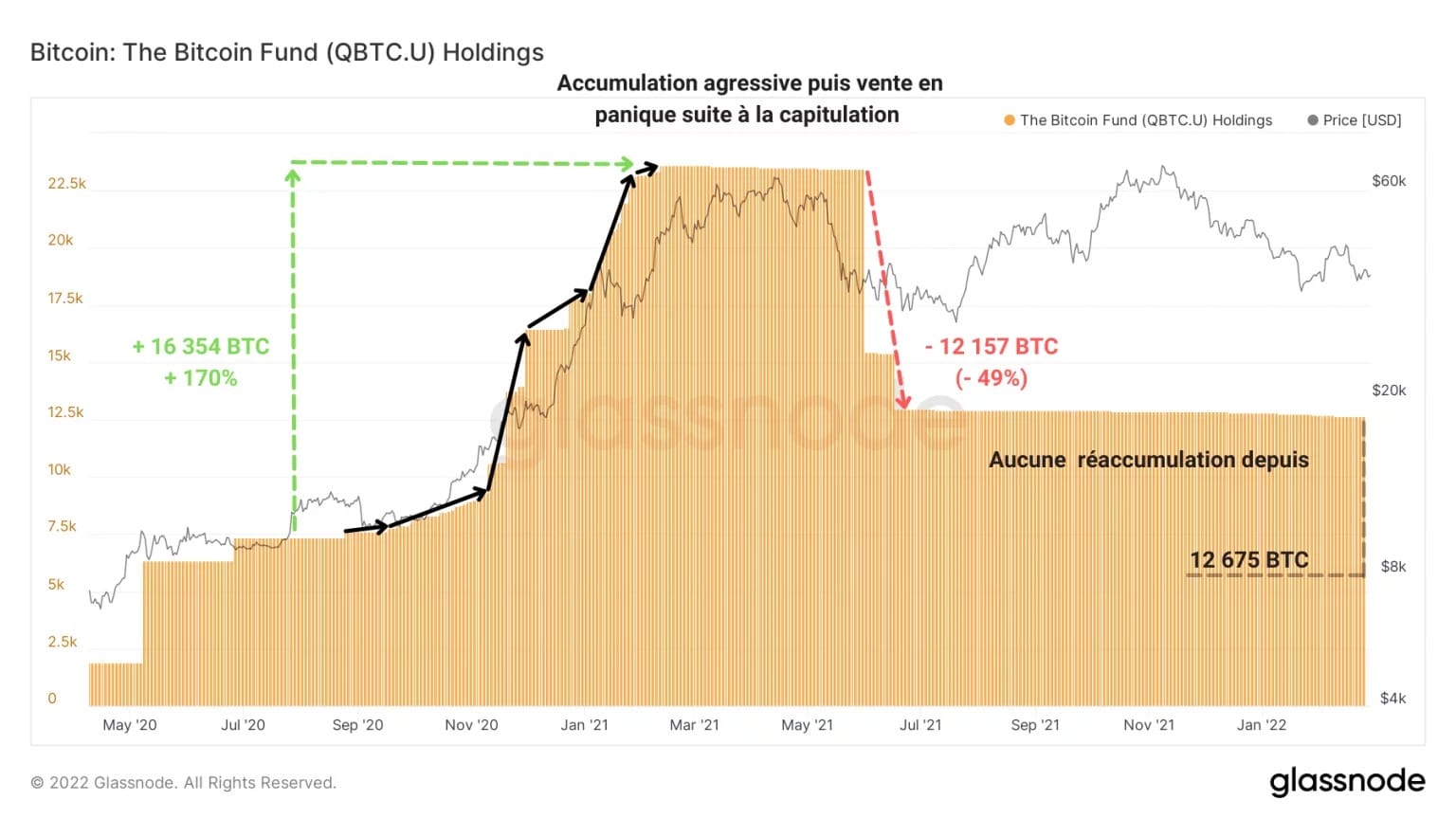

例如,QBTC.U基金,这个兄弟姐妹中最年长的基金,在2020年9月开始了强大的购买狂潮,几乎将其风险敞口增加了两倍,然后在2021年5月底投降后突然卖出一半的BTC。

图9:QBTC.U基金的BTC持有量

在这一决定之后,没有重新积累,所以该基金的BTC持有量在逐渐减少,现在估计为12,675个比特币。目前还没有迹象表明要放弃这种保守的战略。

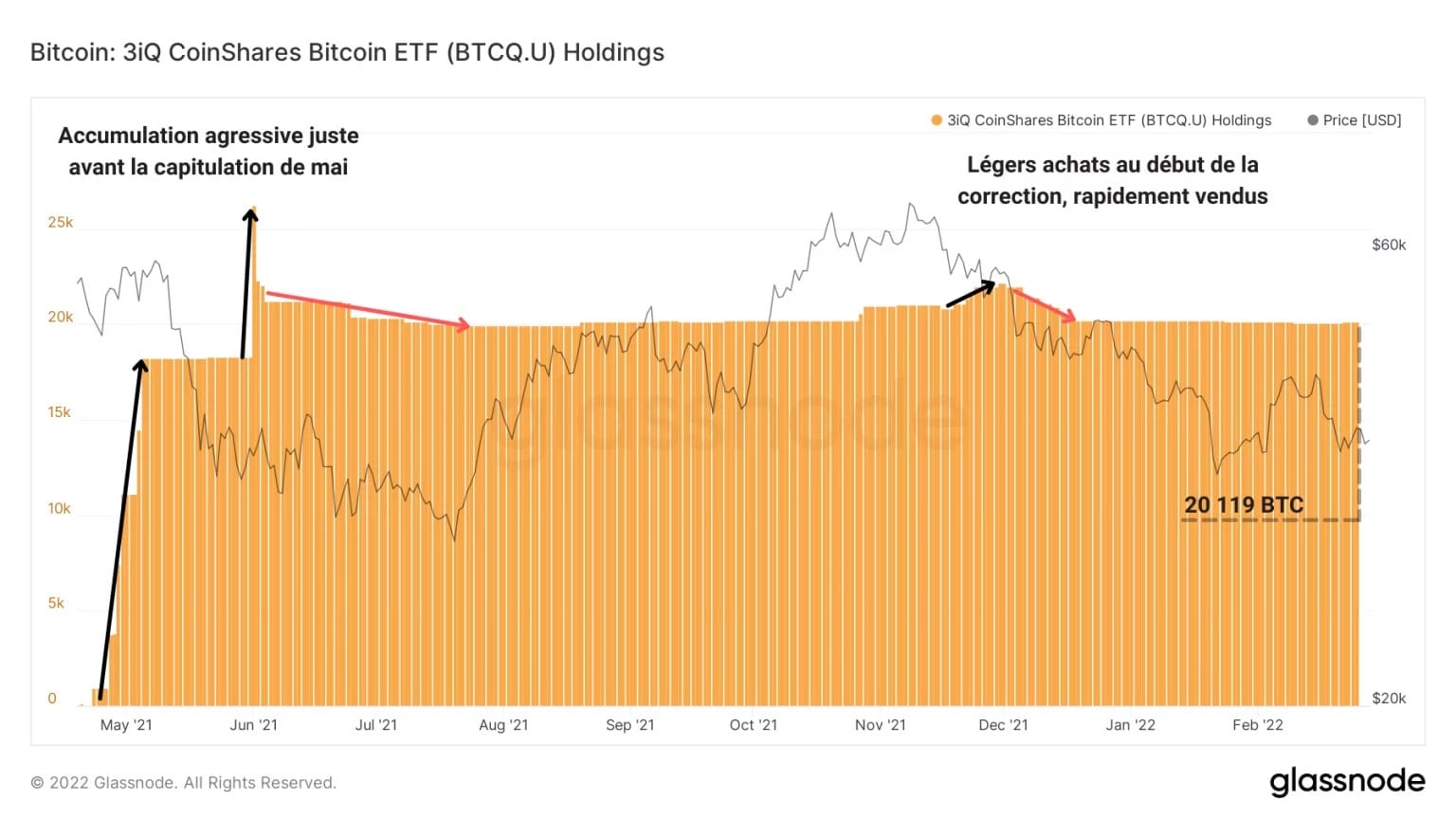

同样在3IQ的主持下,3IQ Coinshares比特币现货ETF也采用了更加保守的管理方法。该基金在5月投降前的几周内迅速获得了近20,000个BTC,但随后只清算了一小部分风险敞口,并且停滞不前,没有表现出任何具体行为。

图10:3IQ Coinshares比特币ETF的BTC持有量

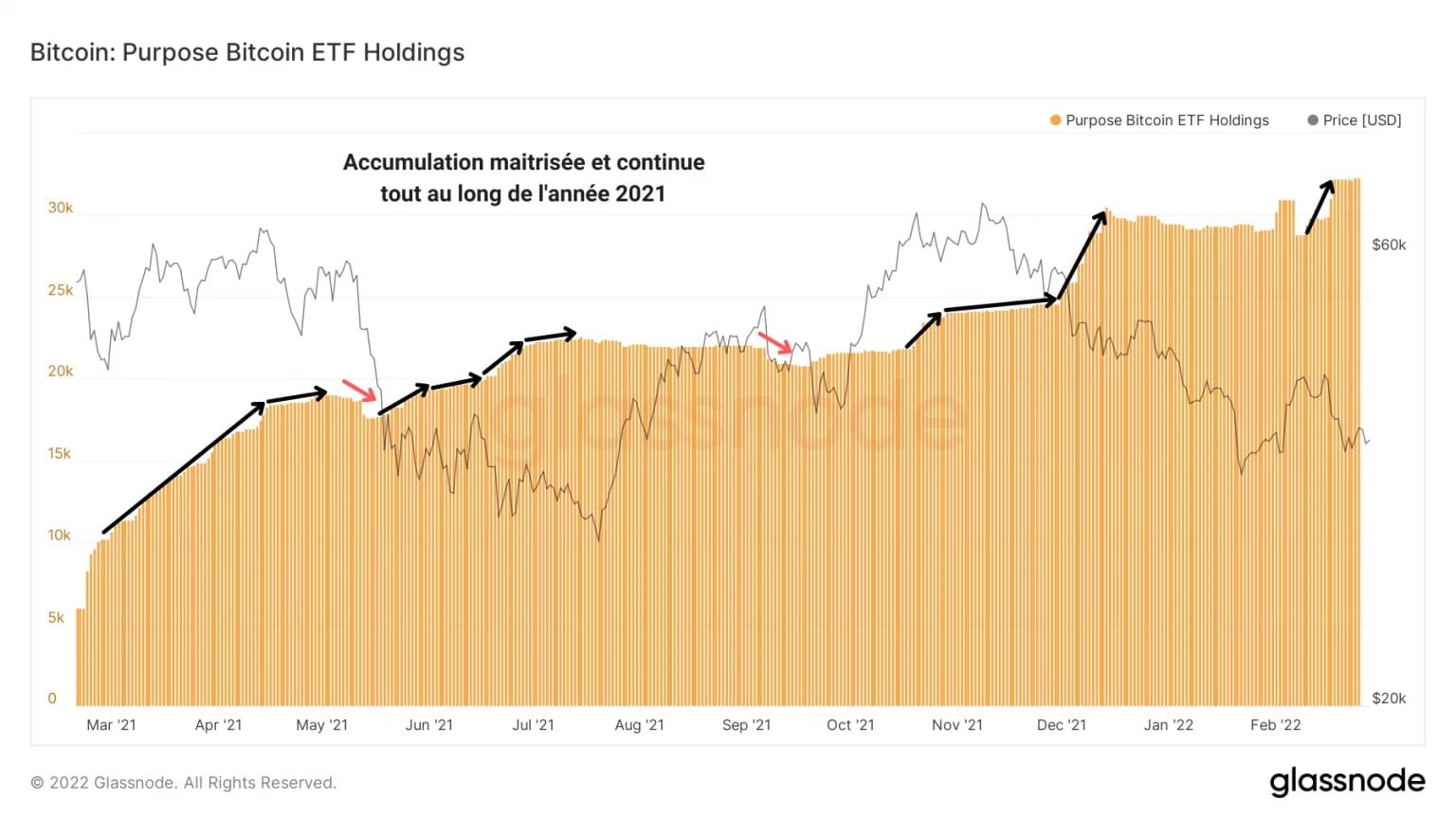

就其本身而言,最稳定的基金是目的公司的ETF,于2020年3月推出。持股量的图表显示出逐步和持续的上升,中间有轻微的下降。

作为有控制的积累的标志,该基金正在积极买入2021年5月和12月的跌幅,创造了上述讨论的同行无法比拟的购买压力。

图11:目的比特币ETF的BTC持有量

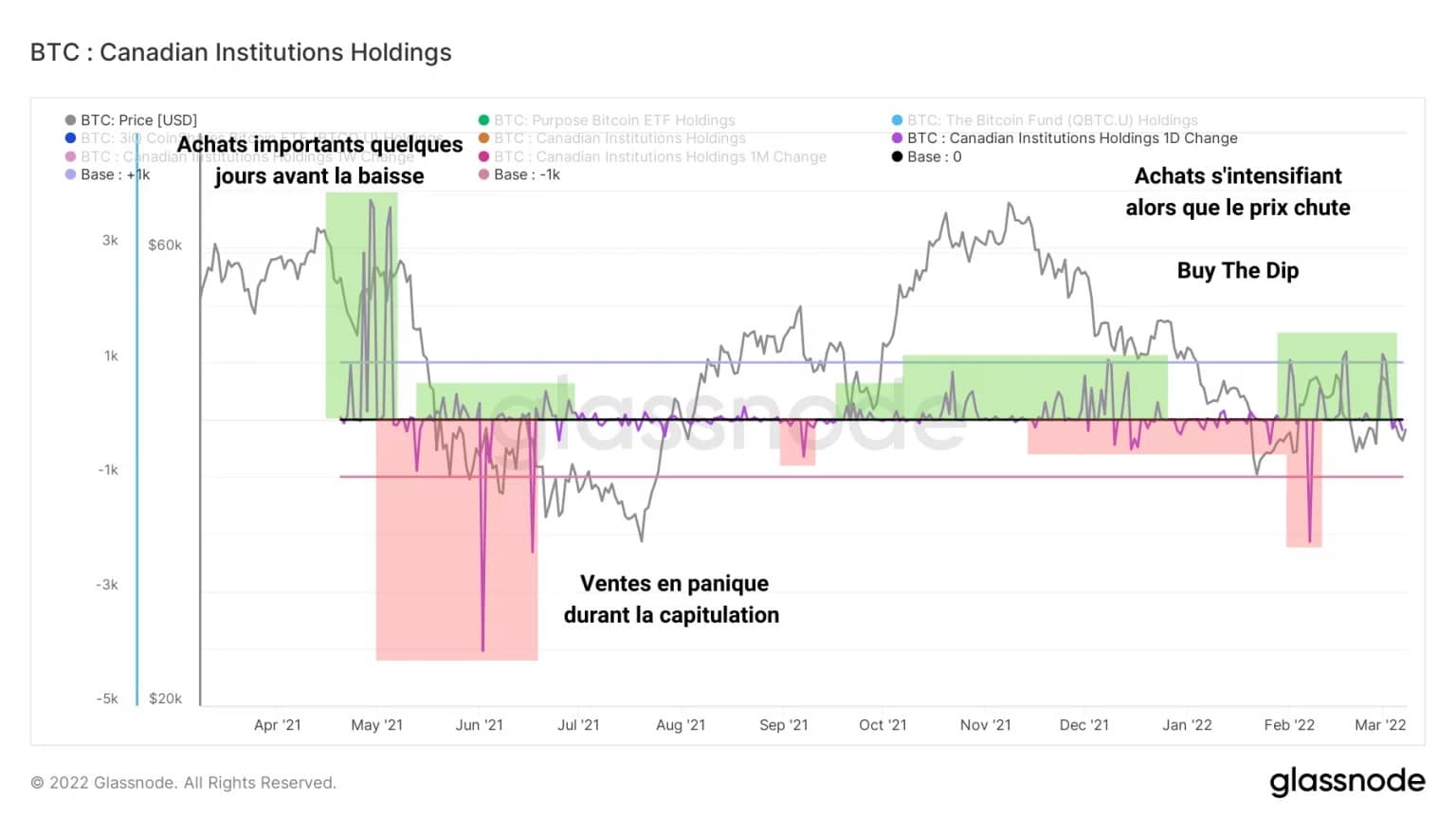

将三个基金的比特币持有量相加,并计算出每天的变化结果,我们得到如下图表:

。

图12:加拿大机构持股的每日变化

代表这些基金的每日流入和流出,这一数据清楚地表明了加拿大机构的购买/销售行为。

例如,在5月初大量买入几千枚BTC之后,机构投资者–最引人注目的是QBTC.U基金–在市场抛售期间清空了他们持有的大部分比特币。

然而,虽然3IQ管理的基金显然没有产生大量的需求,但随着目前的修正发展,对目的比特币ETF的连续和不断增加的购买正在加强。

对比特币的这种链上分析的总结

最后,比特币市场受制于强大的需求,这似乎并没有反映在BTC的当前价格上。显示出与标准普尔500指数脱钩的迹象,比特币有可能成为一种系统性的弱势资产,并在全球金融危机中成为新的安全港。

随着积累达到创纪录的水平,越来越多的比特币被带出流通领域,加入到长期投资者已经持有的非流动性供应中,无论他们的投资组合是大是小。在现货需求突然高涨的情况下,这种流动性的缺乏可能引发看涨的流动性冲击。

然而,从目前的情况来看,我们将无法依靠加拿大机构投资者来产生这种购买压力。虽然这些实体的到来为市场提供了新的需求和供应来源,但这些基金的整体行为–虽然令人鼓舞–并不构成能够影响市场动态的一致行为。