– Domanda sottostimata?")

Come il prezzo del Bitcoin (BTC) continua a ping-pong tra l’estremità alta e bassa della gamma attuale, importanti segnali di domanda continuano ad emergere. Nonostante l’ambiente macroeconomico rischioso, dietro le quinte si stanno costruendo dinamiche di mercato incoraggianti. Analisi della situazione in catena

Bitcoin (BTC) in un intervallo

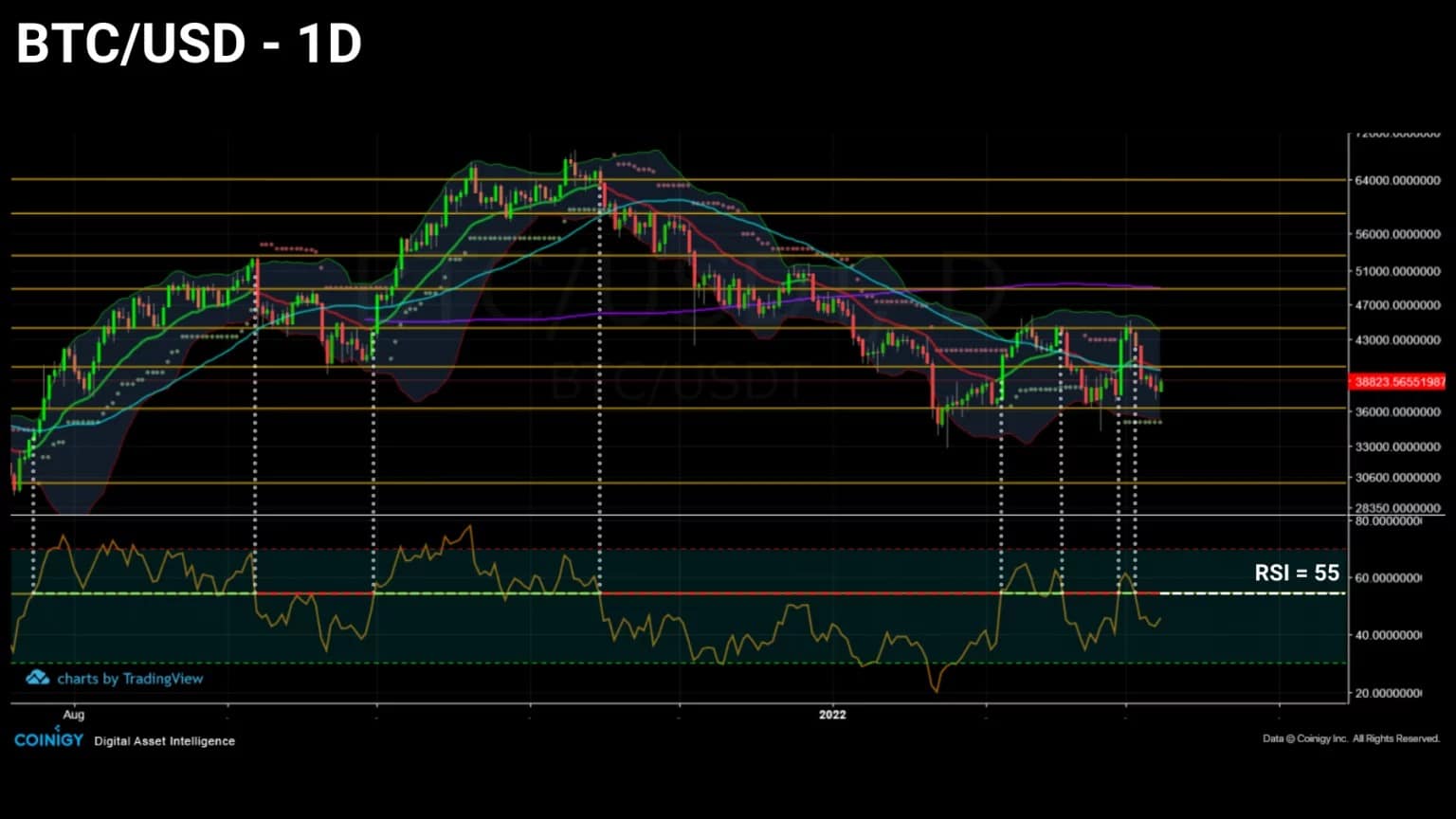

Il prezzo del Bitcoin (BTC) continua ad oscillare all’interno del range stabilito da gennaio 2021. Questo canale orizzontale, che è stato testato tre volte al ribasso e quattro volte al rialzo, è riuscito a tenere sotto controllo le fluttuazioni di prezzo tra 36.500 e 44.000 dollari.

Mentre il conflitto armato tra Ucraina e Russia sta scuotendo i mercati tradizionali, BTC sta attraversando una fase di accumulazione massiccia che non si riflette nel prezzo attuale dell’asset.

Figura 1: Prezzo giornaliero del bitcoin (BTC)

Riconosciuto da alcuni come una riserva di valore, un’assicurazione contro l’inflazione e la svalutazione della valuta fiat, il bitcoin sta lentamente spingendo gli individui a studiare e poi adottare la sua proposta di valore.

Per misurare la portata dell’accumulazione in corso, questa settimana esamineremo il comportamento d’acquisto degli indirizzi di rete, la dinamica dell’offerta illiquida e il comportamento di domanda e offerta degli investitori istituzionali canadesi.

Un ambiente macroeconomico misto

Iniziamo questa analisi con uno sguardo alla situazione generale del mercato, dato l’ambiente globale teso.

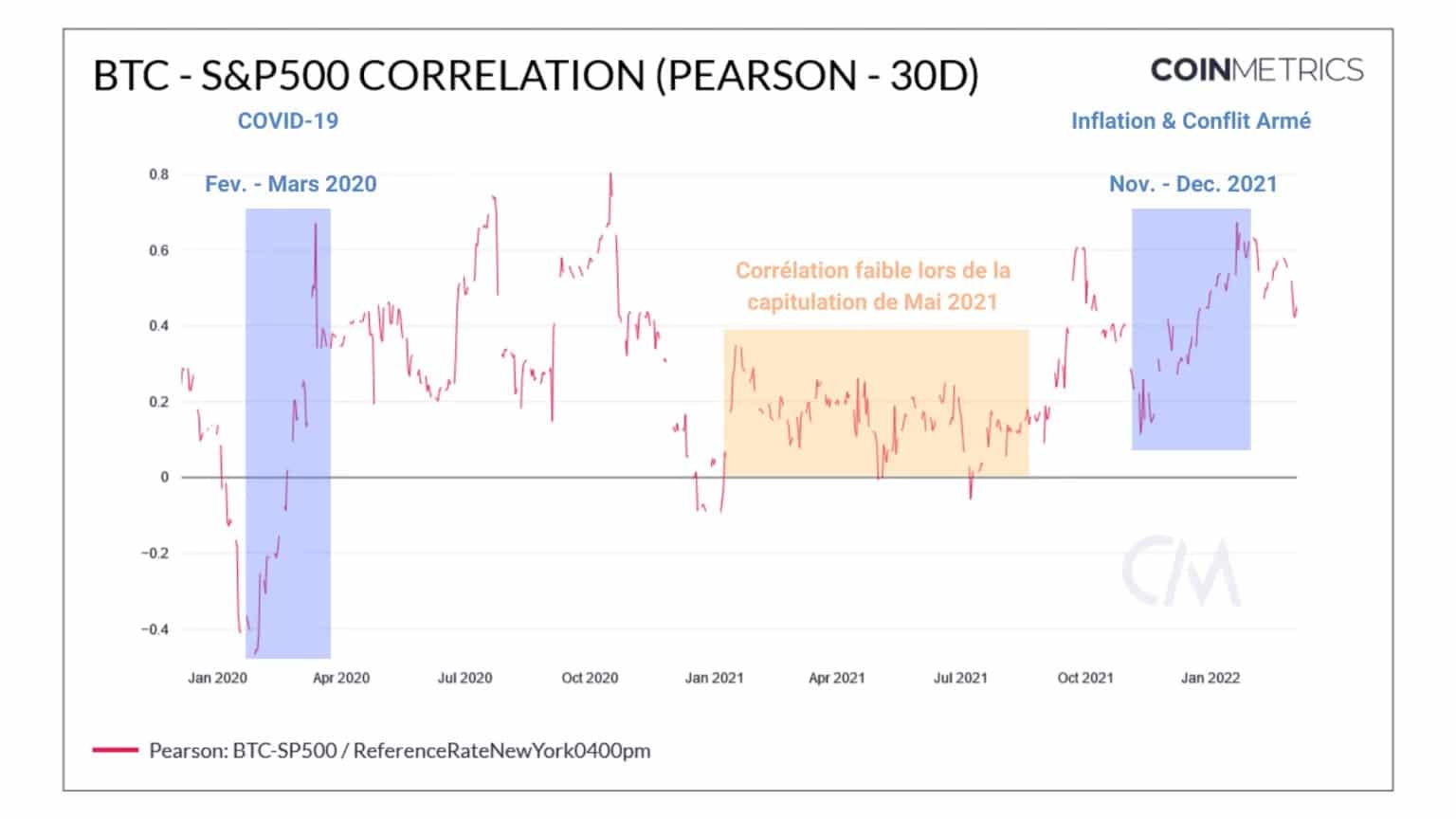

Mentre abbiamo menzionato la forte correlazione tra il mercato tradizionale e quello delle criptovalute nell’analisi precedente, sembra che quest’ultimo stia vivendo un calo graduale da febbraio.

Anche se positivo e derivante da un luogo causale diretto tra la fluttuazione dei due settori, il valore di questa correlazione non ha prodotto un nuovo massimo nonostante la presenza di diversi cigni neri riguardanti la situazione economica e geopolitica globale.

In futuro, se gli indici nordamericani dovessero subire forti correzioni, una correlazione decrescente indicherebbe che il bitcoin si sta disaccoppiando dagli indici finanziari tradizionali e si comporta come un asset a basso rischio sistemico.

Figura 2: Correlazione tra prezzo del bitcoin e indice S&P500

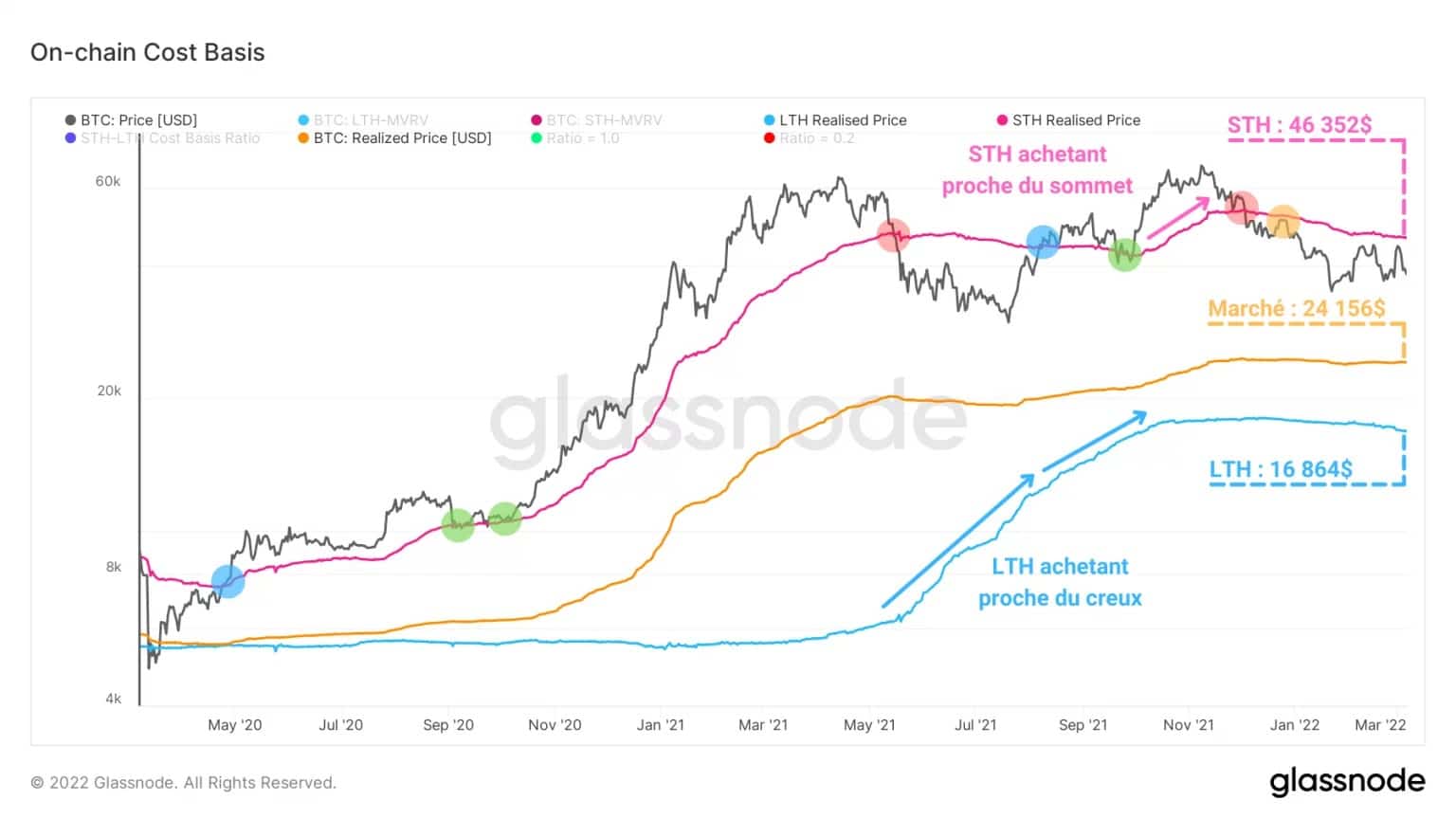

La base dei costi per i partecipanti al mercato si sta stabilizzando.

In rosa, il Short Term Investor Realized Price (STH), che indica il prezzo al quale i BTC di meno di 155 giorni sono stati mossi l’ultima volta, è sopra i 46.000 dollari.

Rappresentando la resistenza che deve essere rotta per confermare un’inversione di tendenza sostenuta, la relazione storica di questo indicatore con il prezzo del BTC fornisce eccellenti segnali di tendenza:

- inversione rialzista: incrocio dei prezzi al rialzo (blu) ;

- Una continuazione ascendente: supporto convalidato (verde);

- inversione ribassista: incrocio dei prezzi verso il basso (rosso);

- continuazione ribassista: resistenza convalidata (giallo).

Situato al di sopra dell’attuale prezzo spot, la base di costo STH indica che questa fragile coorte è attualmente sott’acqua.

Coprendo le perdite non realizzate, questo gruppo di entità è in effetti il più probabile per generare ulteriori pressioni di vendita se il trend al ribasso continua.

Figura 3: Costi di base della catena

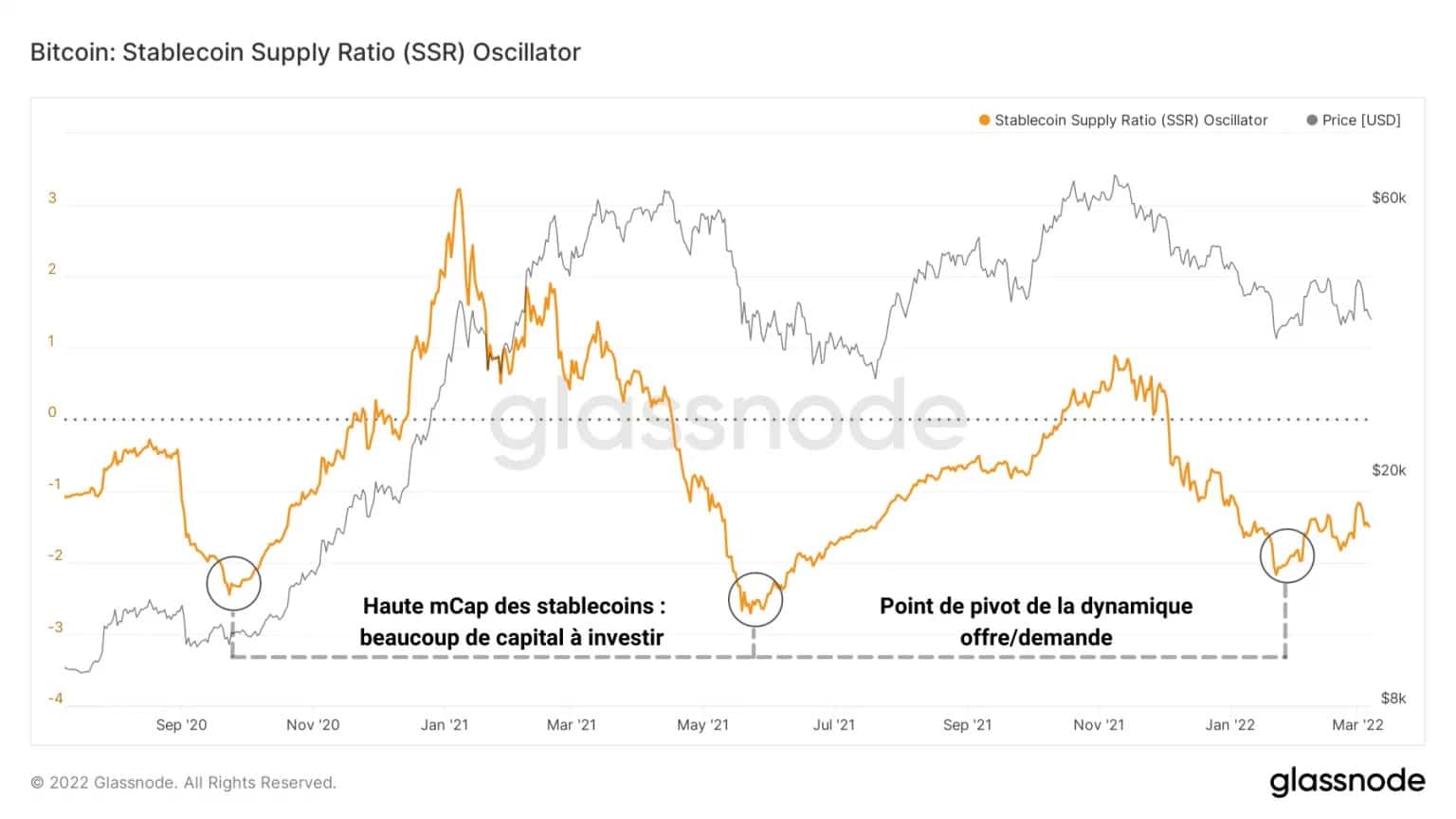

Nonostante questa latente energia ribassista, la quantità di capitale pronto ad essere investito ha raggiunto un punto di minimo significativo il 22 gennaio.

L’oscillatore qui sotto si basa sul rapporto tra la capitalizzazione di mercato di BTC e quella degli stablecoin. Riflettendo la capacità di acquisto del mercato in un dato momento, questo indicatore è un proxy per il grado in cui il capitale fiat sta entrando o uscendo dal mercato delle criptovalute.

Figura 4: oscillatore SSR

Informando sulle dinamiche sottostanti di domanda e offerta del mercato, un valore alto indica un esaurimento del potere d’acquisto dei partecipanti.

Un valore basso indica quindi un potenziale punto di snodo in cui gli investitori riprendono a spendere i loro stablecoin contro il bitcoin e si impegnano in un comportamento di accaparramento, non lontano da un potenziale fondo di mercato.

L’accumulo di bitcoin raggiunge livelli record

Per avere un’idea concreta di questo accumulo da parte di vari tipi di entità, guardiamo diverse metriche relative al mantenimento dell’offerta in circolazione, in particolare attraverso il cosiddetto “illiquido” BTC.

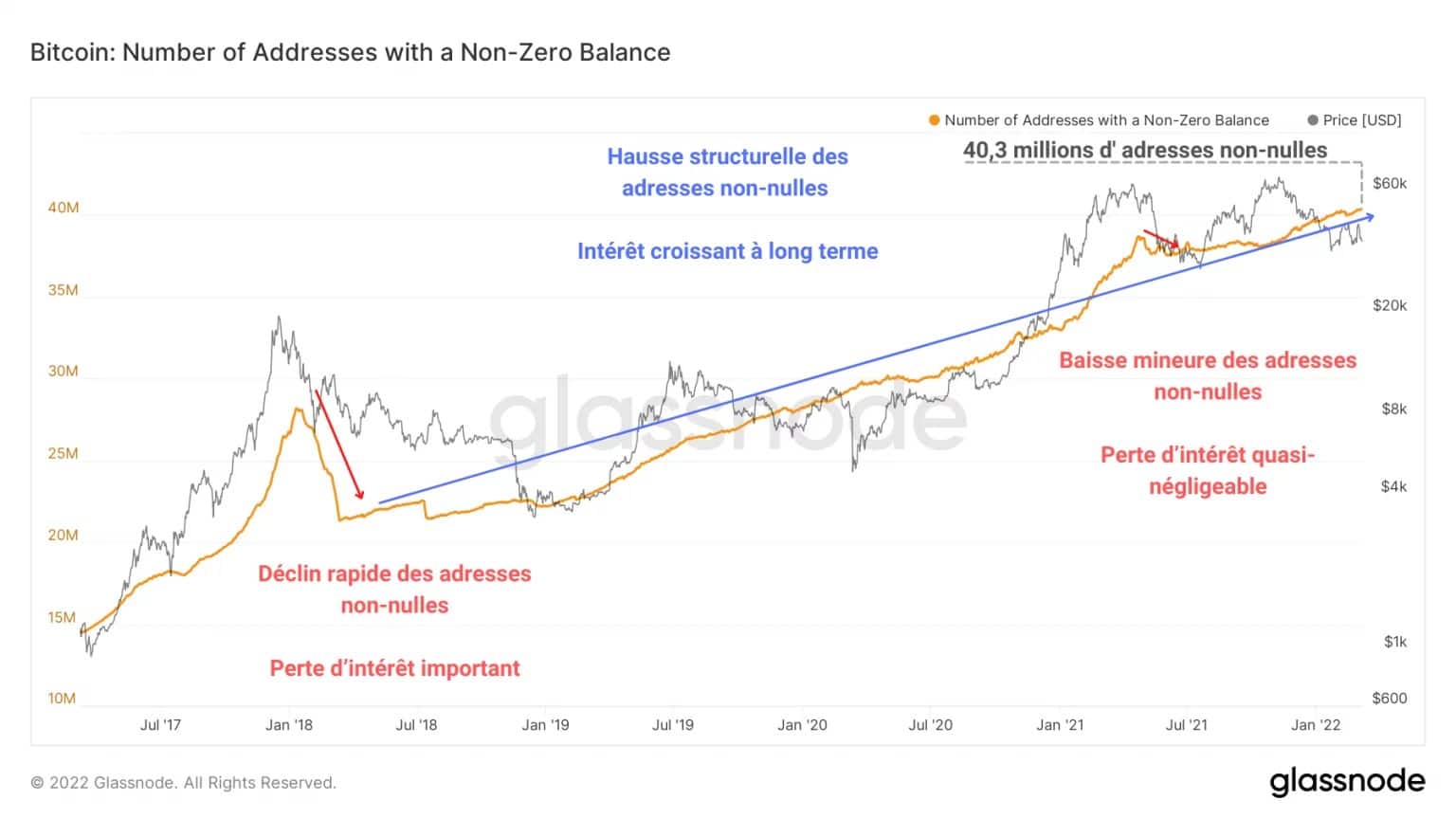

Il grafico qui sotto rappresenta la variazione del numero di indirizzi con un saldo non nullo (maggiore di zero) presenti sulla rete. Possiamo vedere chiaramente un aumento strutturale di questo tipo di indirizzo, un segno di un crescente interesse a lungo termine.

Figura 5: Indirizzi di equilibrio non nulli

Confrontando il picco del mercato toro del 2017 con la capitolazione di maggio, possiamo determinare che, nonostante il violento calo causato a metà del 2021 e la correzione in corso, gli investitori stanno ancora accumulando BTC e non cercano di uscire dal mercato.

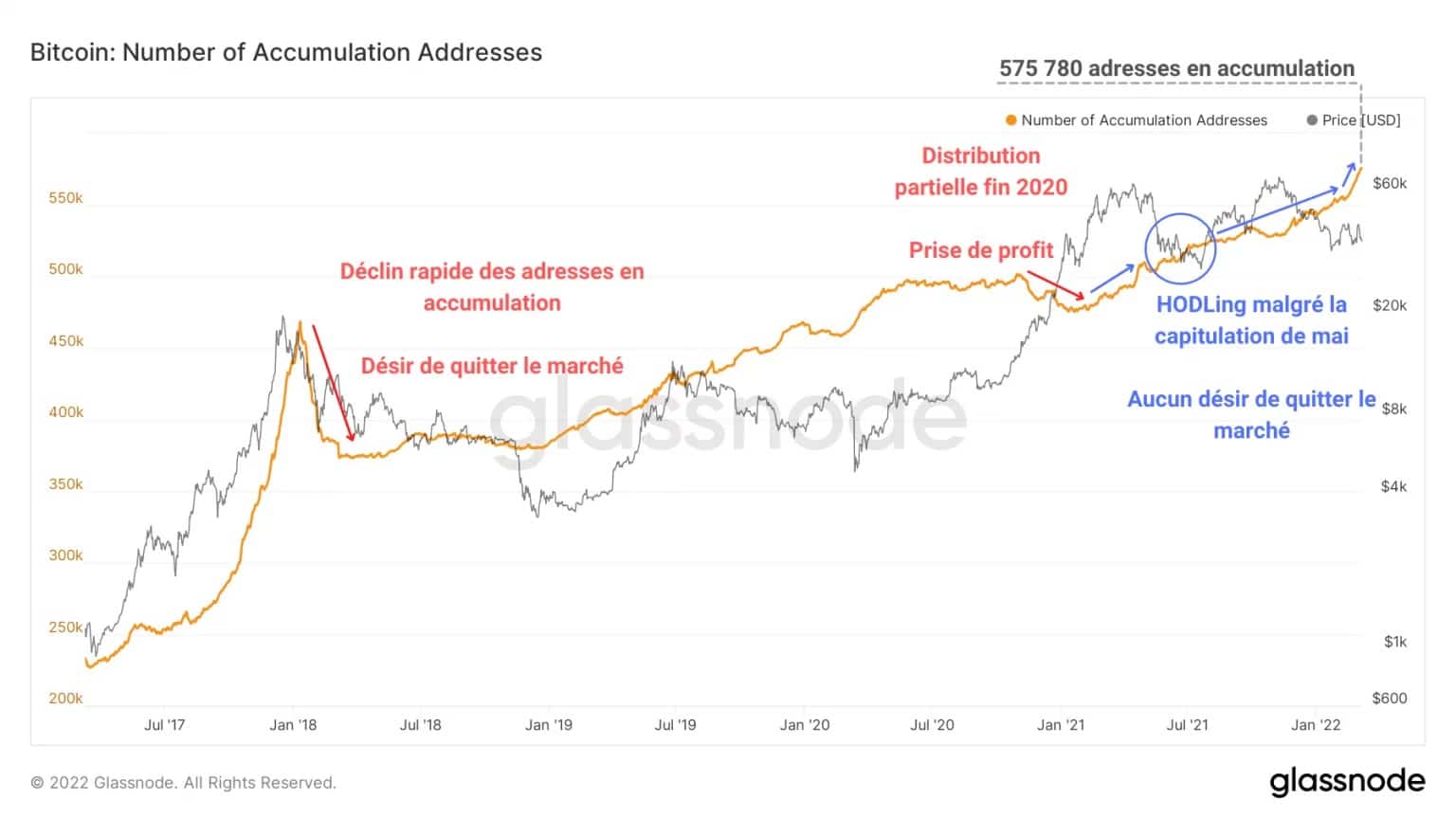

Questa mancanza di panico da parte degli HODLers è evidenziata anche dal continuo aumento del numero di indirizzi in accumulo per tutto il 2021 e il 2022.

Figura 6: Indirizzi in uno stato di accumulazione

Questo fenomeno si traduce in un comportamento di HODLing molto presente durante i cali e un aumento continuo del numero di indirizzi in accumulazione, utilizzando per molti di loro una strategia di dollar cost averaging (DCA).

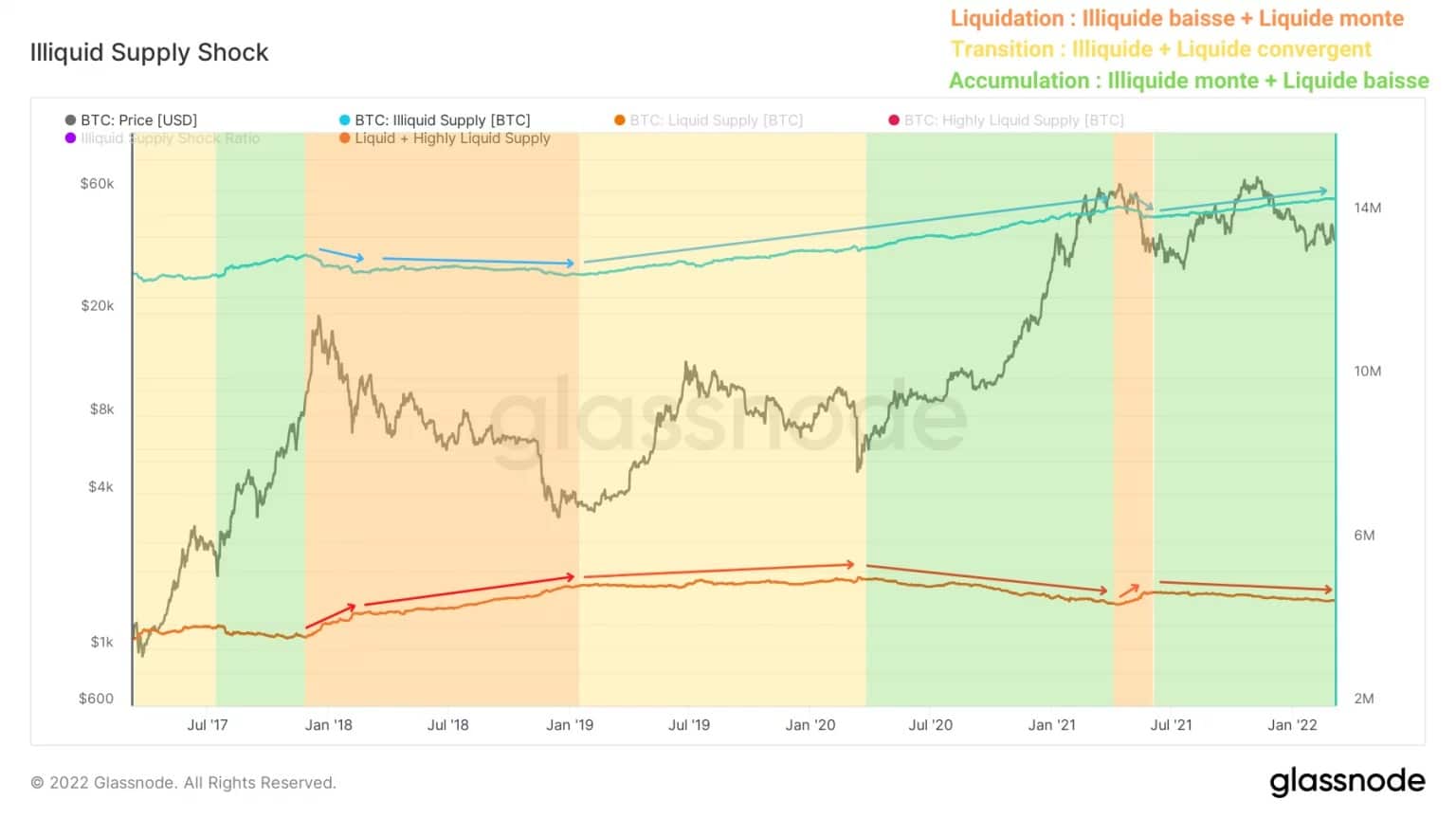

Un altro metodo per osservare l’accumulazione consiste nel separare l’offerta che circola sul mercato in diversi gradi di liquidità o disponibilità.

Per non rendere questa analisi troppo lunga, ecco il link al documento di ricerca di Rafael Schultze-Kraft, CTO e co-fondatore di Glassnode, che dettaglia questo metodo in profondità.

Ciò che emerge è che la relazione tra l’offerta illiquida e la somma dell’offerta liquida e altamente liquida (indicata qui come “offerta liquida” per semplicità) identifica diverse dinamiche dell’offerta che non possono essere catturate attraverso l’analisi tecnica.

Figure 7: Illiquid and Liquid Supply

Così, i sell-off del 2018 e del maggio 2021 mostrano una liquidazione dell’offerta (in arancione). I BTC precedentemente esclusi dalla circolazione – spesso conservati in celle frigorifere – vengono poi trasferiti sulle piattaforme di scambio per essere venduti.

Questa dinamica identifica un comportamento di panico globale che può anche scuotere alcuni investitori a lungo termine, che sono noti per la loro freddezza.

All’estremità opposta dello spettro c’è la fase in cui il mercato si sta evolvendo da luglio 2021. Qui, i BTC lasciano gli scambi con l’intenzione di essere tenuti per il lungo termine. Rimuovendo BTC dalla circolazione, questo fenomeno aumenta il pool di BTC illiquidi e indica un’alta fiducia da parte dei partecipanti.

Corroborato dal grafico Illiquid Supply Shock Ratio, questa constatazione conferma inequivocabilmente un fatto saliente: nessun analista ha mai sperimentato una simile struttura di mercato. Per la prima volta nella sua storia, i bitcoin vengono accumulati in modo massiccio mentre il prezzo del BTC è ancora a -44% del suo ATH.

Figure 8: Illiquid Supply Shock Ratio

L’Illiquid Supply Shock Ratio rappresenta il rapporto tra Illiquid Supply e Liquid Supply e identifica quando abbastanza BTC viene ritirato dalla circolazione per dare uno shock di liquidità rialzista, in caso di forte domanda spot.

Crescendo costantemente dalla capitolazione di maggio, questo indicatore manda un chiaro segnale che il mercato è in una massiccia fase di accumulazione nonostante una forte correzione e non ci sono indicazioni che gli investitori vogliano uscire dal mercato in questo momento.

Gli investitori istituzionali canadesi stanno entrando nella mischia

Infine, passiamo agli investitori istituzionali canadesi. Una coorte particolarmente giovane, è composta da due ETF (3IQ Coinshares Bitcoin e Purpose Bitcoin) e un fondo di investimento: QBTC.U, anch’esso gestito dalla società di investimento 3IQ.

Arrivando all’inizio del 2020 al più presto, questi tre fondi sono pionieri dell’investimento istituzionale in bitcoin in Nord America e introducono una nuova fonte di domanda e offerta al mercato.

In effetti, il numero di BTC detenuti da queste entità, così come il loro comportamento di spesa e risparmio, forniscono una proxy accurata della domanda istituzionale fino ad oggi.

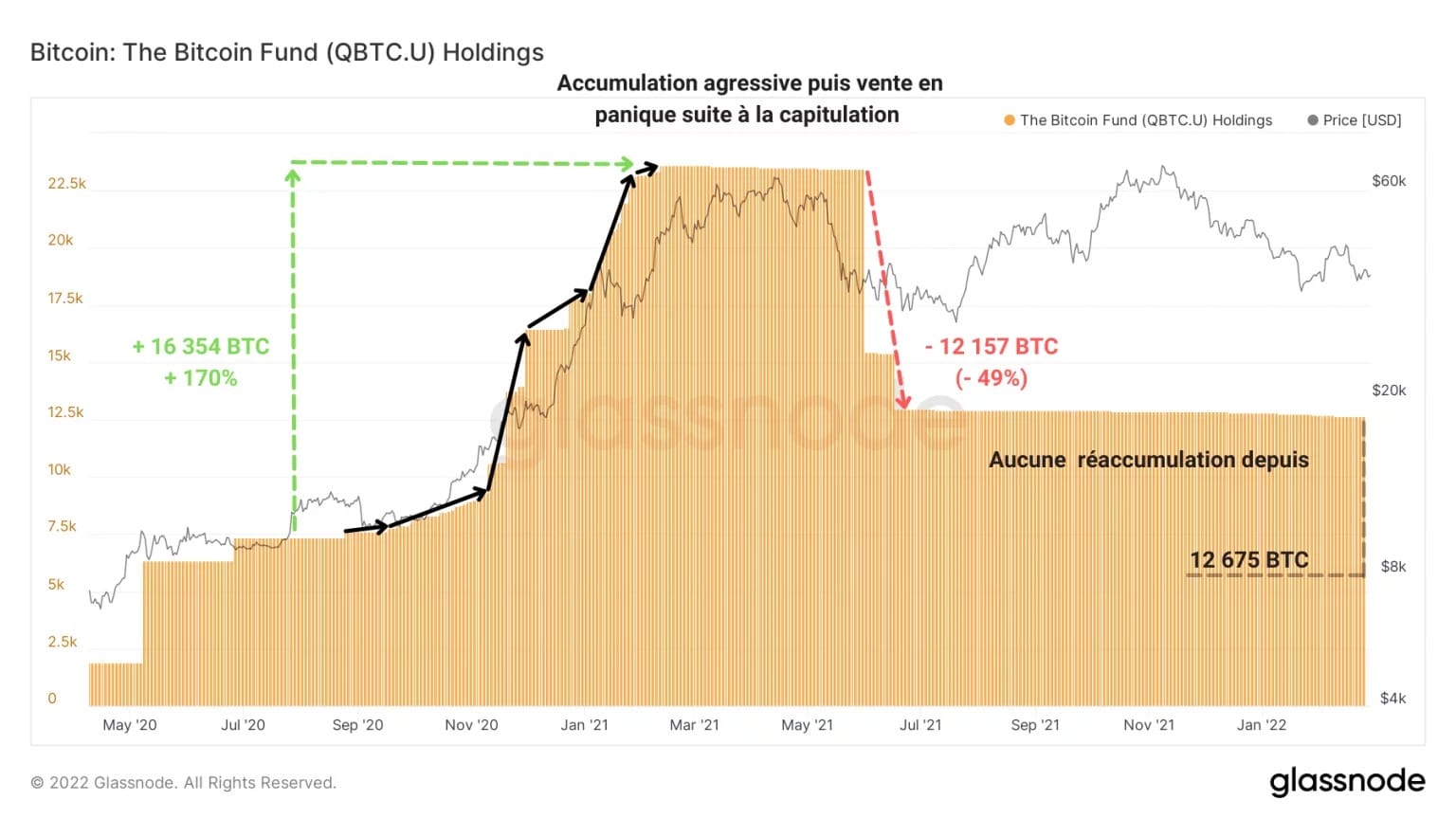

Il fondo QBTC.U, il più vecchio dei fratelli, per esempio, ha iniziato una potente baldoria di acquisti nel settembre 2020, triplicando quasi la sua esposizione, prima di vendere bruscamente metà dei suoi BTC alla fine di maggio 2021 dopo la capitolazione.

Figura 9: partecipazioni in BTC del fondo QBTC.U

Nessun riaccumulo è seguito a questa decisione, quindi le partecipazioni in BTC del fondo stanno gradualmente diminuendo, ora stimate a 12.675 bitcoin. Non c’è alcun segno di allontanamento da questa strategia conservatrice in questo momento.

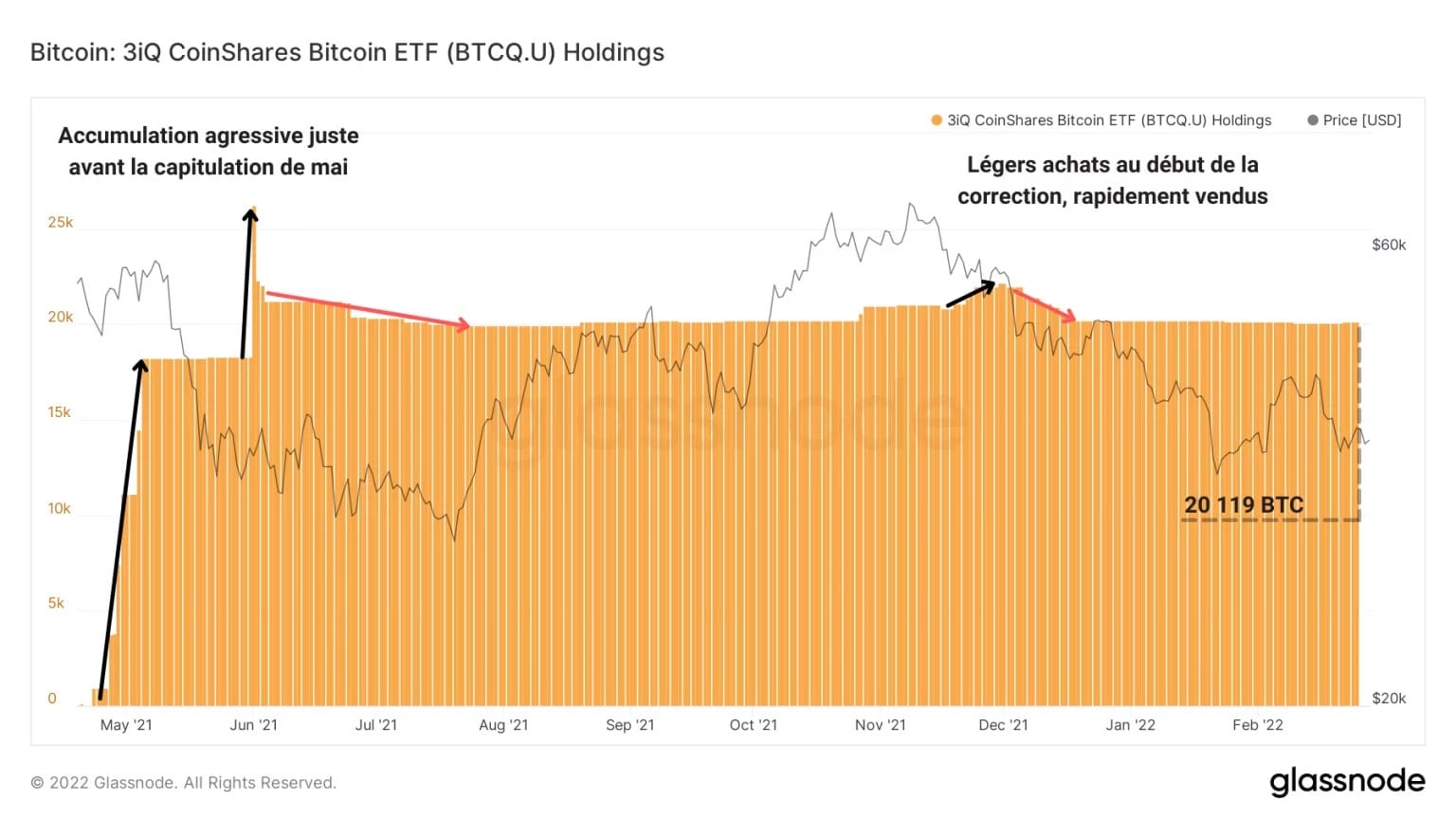

Sempre sotto l’egida di 3IQ, il 3IQ Coinshares Bitcoin Spot ETF ha applicato un approccio di gestione più conservativo. Il fondo ha acquisito rapidamente quasi 20.000 BTC nelle settimane precedenti la capitolazione di maggio, ma ha successivamente liquidato solo una piccola parte della sua esposizione e sta ristagnando senza mostrare alcun comportamento specifico.

Figura 10: partecipazioni in BTC del 3IQ Coinshares Bitcoin ETF

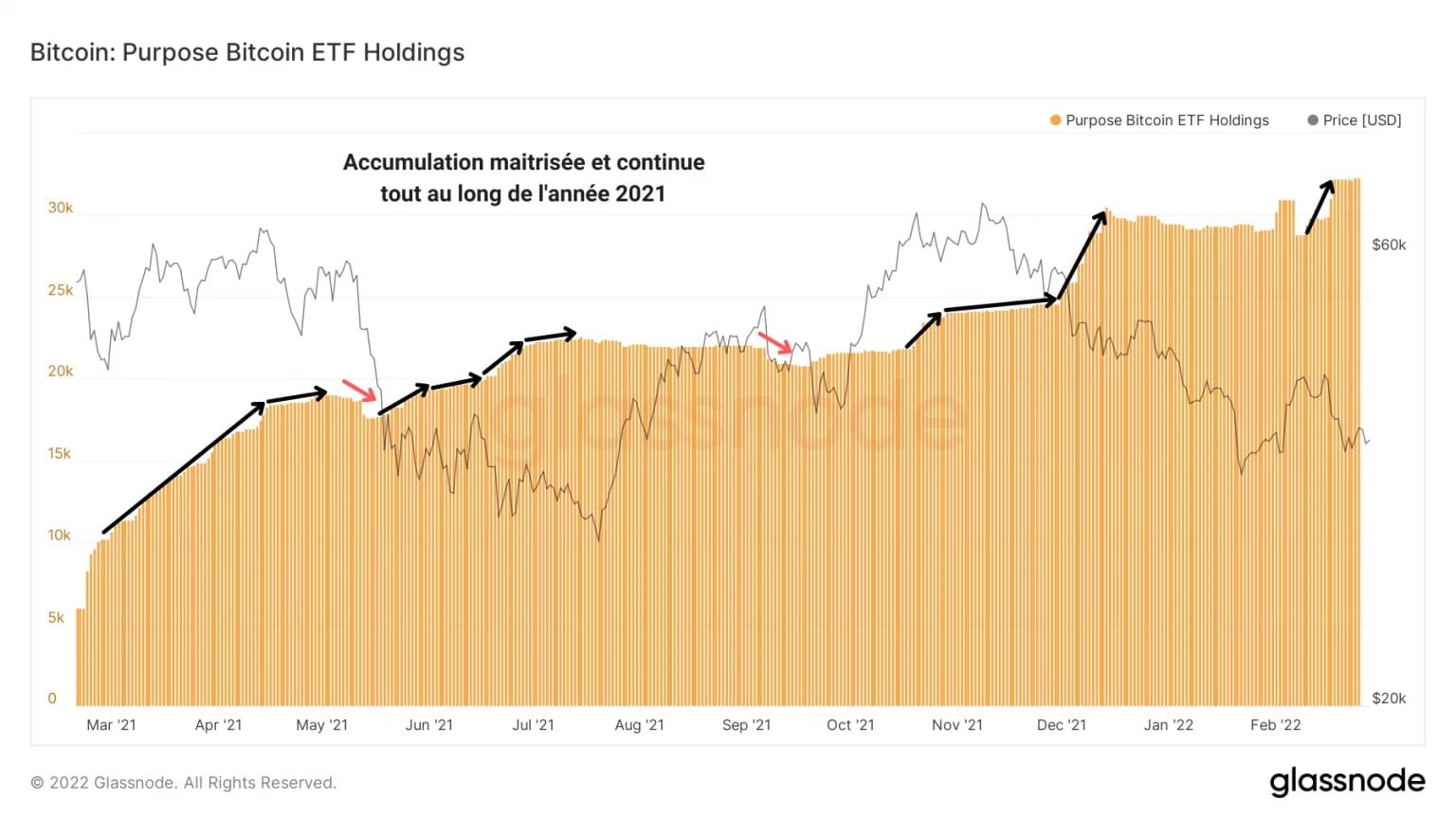

Di per sé, il fondo più consistente è l’ETF di Purpose Inc. Il grafico delle partecipazioni mostra un aumento graduale e continuo, punteggiato da leggeri cali.

In un segno di accumulazione controllata, il fondo sta comprando aggressivamente i ribassi di maggio e dicembre 2021, creando una pressione di acquisto ineguagliata dai suoi pari discussi sopra.

Figure 11: BTC holdings of the Purpose Bitcoin ETF

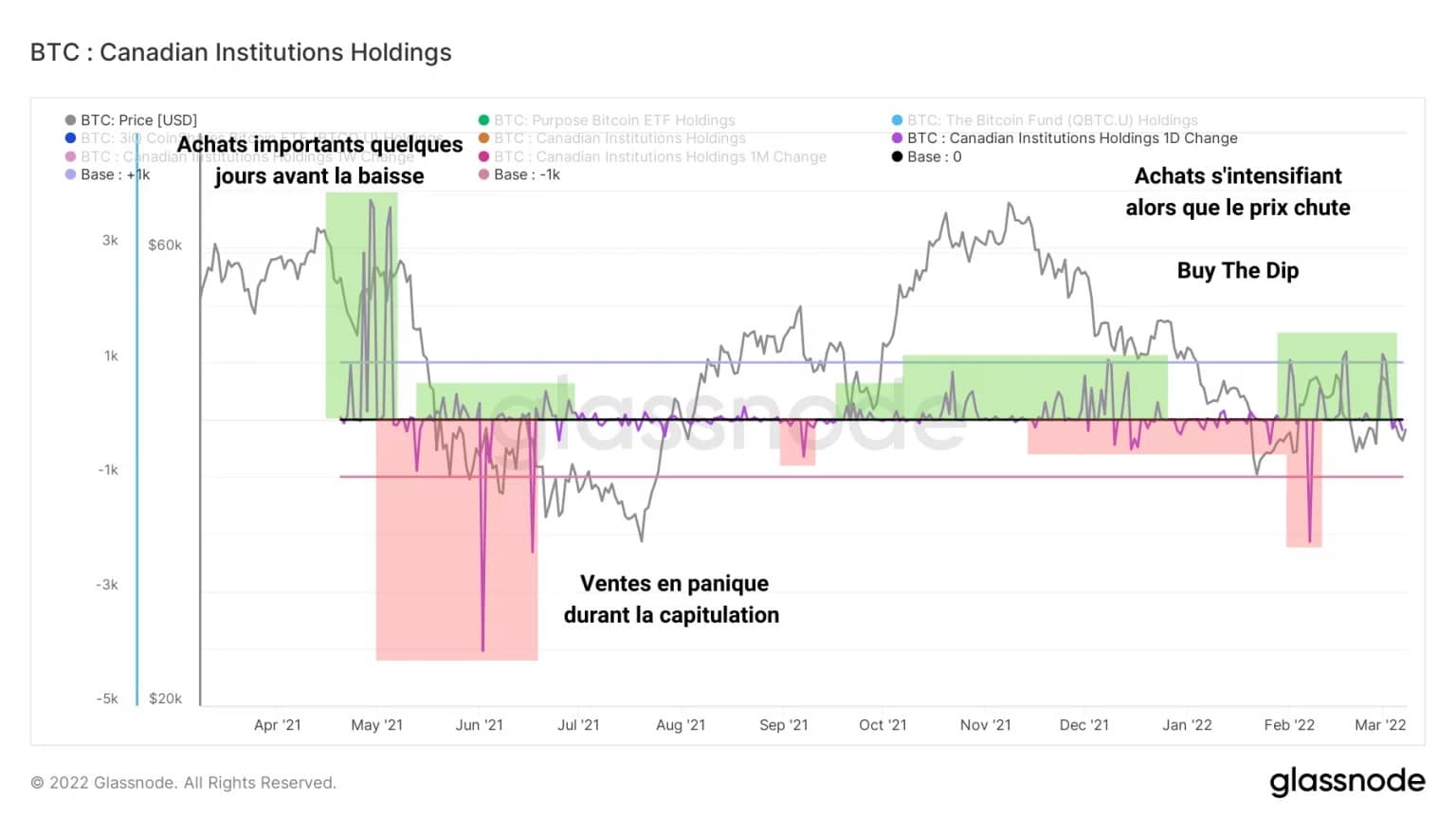

Sommando le partecipazioni in bitcoin dei tre fondi e calcolando la variazione giornaliera del risultato, si ottiene il seguente grafico:

Figure 12: Daily change in Canadian institutional holdings

Rappresentando gli afflussi e i deflussi giornalieri di questi fondi, questi dati forniscono un quadro chiaro del comportamento di acquisto/vendita delle istituzioni canadesi.

Per esempio, dopo un pesante acquisto di diverse migliaia di BTC all’inizio di maggio, gli investitori istituzionali – in particolare il fondo QBTC.U – hanno liquidato una gran parte delle loro partecipazioni in bitcoin durante il sell-off del mercato.

Tuttavia, mentre i fondi gestiti da 3IQ non stanno chiaramente generando una domanda significativa, gli acquisti successivi e crescenti dell’ETF Bitcoin Purpose si stanno intensificando con lo sviluppo dell’attuale correzione.

Sommario di questa analisi della catena di bitcoin

Finalmente, il mercato dei bitcoin è soggetto a una forte domanda che non sembra riflettersi nell’attuale prezzo del BTC. Mostrando segni di disaccoppiamento dall’S&P500, il bitcoin ha il potenziale per diventare un asset sistemicamente debole ed emergere come un nuovo rifugio sicuro in caso di una crisi finanziaria globale.

Con l’accumulo che raggiunge livelli record, sempre più bitcoin vengono tolti dalla circolazione e aggiunti all’offerta illiquida già detenuta dagli investitori a lungo termine, che abbiano portafogli grandi o piccoli. Nel caso di un’improvvisa e alta domanda spot, questa mancanza di liquidità potrebbe innescare uno shock di liquidità rialzista.

Tuttavia, non potremo contare sugli investitori istituzionali canadesi per generare questa pressione d’acquisto allo stato attuale delle cose. Mentre l’arrivo di queste entità fornisce una nuova fonte di domanda e offerta al mercato, il comportamento complessivo di questi fondi – anche se incoraggiante – non costituisce un comportamento unanime capace di influenzare le dinamiche del mercato.