On-Chain-Analyse – Unterschätzte Nachfrage?")

Während der Kurs von Bitcoin (BTC) sein Ping-Pong-Spiel zwischen den oberen und unteren Begrenzungen der aktuellen Range fortsetzt, gibt es weiterhin wichtige Nachfragesignale. Trotz der riskanten makroökonomischen Spannungen baut sich hinter den Kulissen eine ermutigende Marktdynamik auf. On-Chain-Analyse der Situation.

Bitcoin (BTC) im Zustand der Range

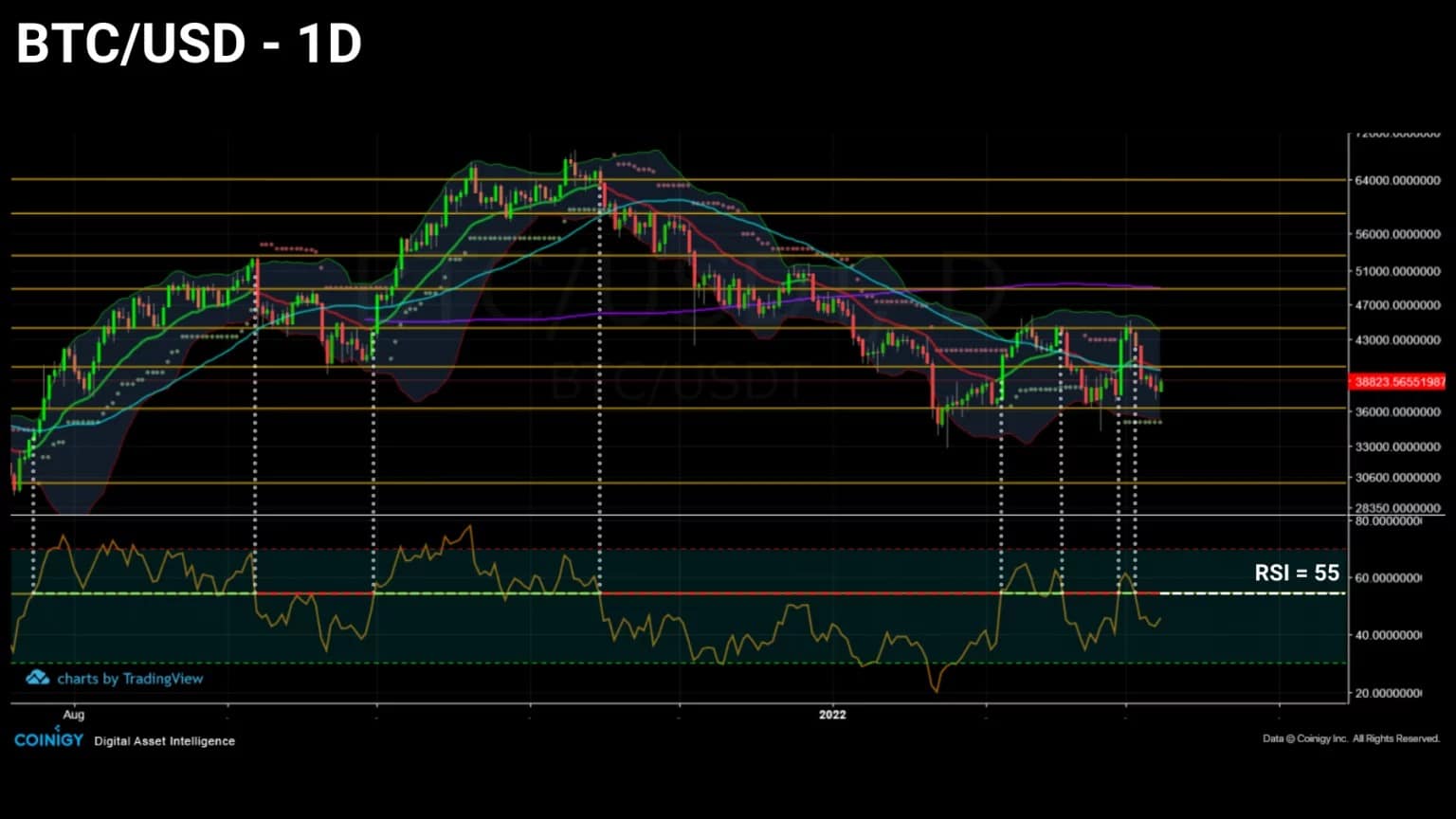

Der Kurs von Bitcoin (BTC) schwankt weiterhin innerhalb der seit Januar 2021 etablierten Range. Dieser horizontale Kanal, der zwischen 36.500 $ und 44.000 $ liegt und dreimal nach unten und viermal nach oben getestet wurde, begrenzt die Kursschwankungen erfolgreich.

Während der bewaffnete Konflikt zwischen der Ukraine und Russland die traditionellen Märkte erschüttert, erlebt BTC eine Phase der massiven Akkumulation, die sich nicht im aktuellen Preis des Vermögenswerts widerspiegelt.

Abbildung 1: Tageskurs des Preises von Bitcoin (BTC)

Bitcoin wird von manchen als Wertaufbewahrungsmittel, als Versicherung gegen Inflation und den Wertverlust von Fiat-Währungen anerkannt und bringt die Menschen allmählich dazu, sein Wertangebot zu studieren und dann zu übernehmen.

Um das Ausmaß der laufenden Akkumulation zu beurteilen, werden wir diese Woche das Kaufverhalten der Netzwerkadressen, die Dynamik des liquiden Angebots und das Angebots-/Nachfrageverhalten der kanadischen institutionellen Anleger beobachten.

Ein gemischtes makroökonomisches Umfeld

Beginnen wir diese Analyse mit einem Überblick über die allgemeine Marktlage angesichts des angespannten globalen Umfelds.

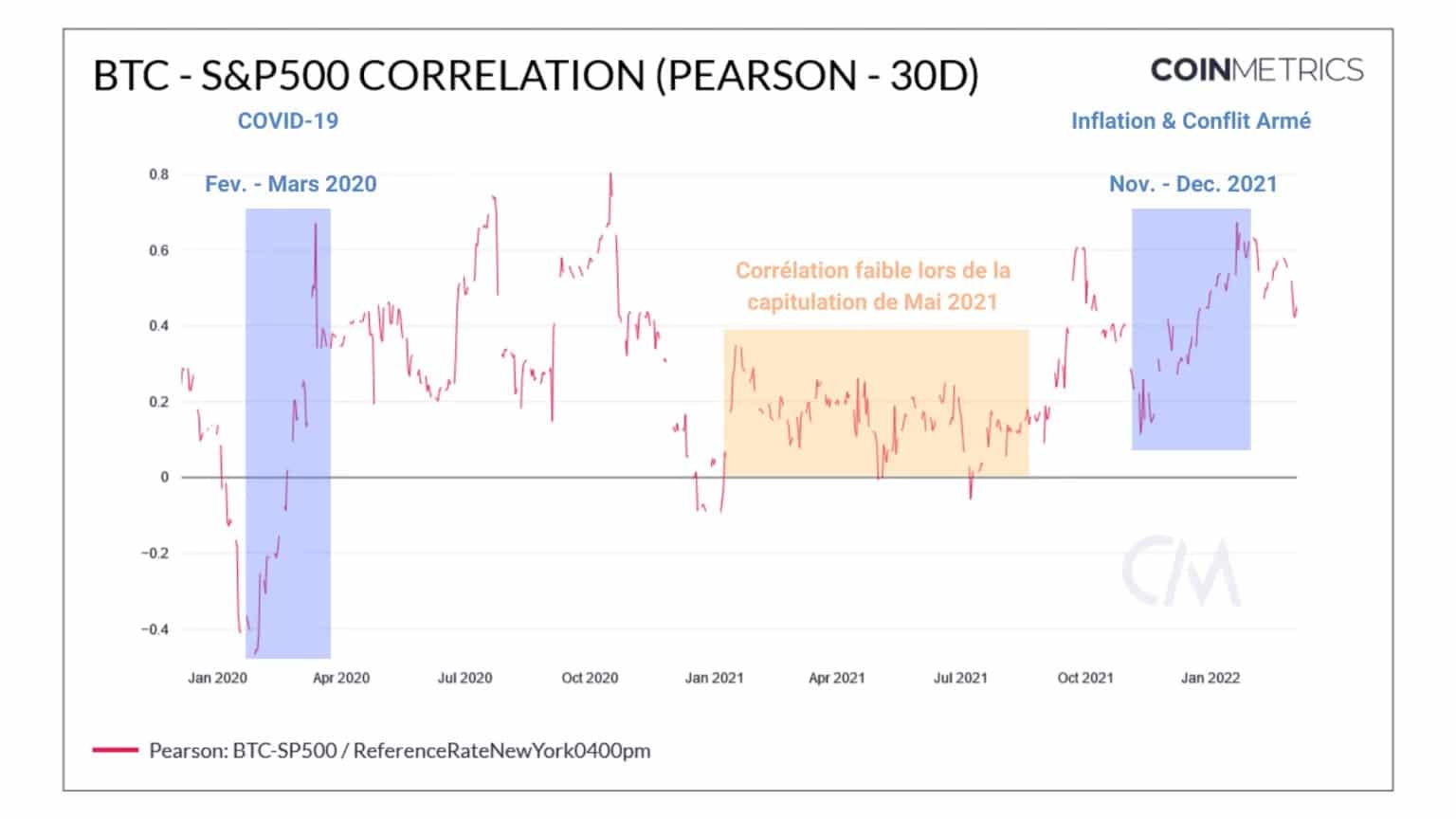

Während wir in der vorherigen Analyse die starke Korrelation zwischen den traditionellen Märkten und den Märkten für Kryptowährungen erwähnten, scheint letztere seit Februar einen allmählichen Rückgang zu erleben.

Obwohl der Wert dieser Korrelation positiv ist und aus einem direkten Kausalzusammenhang zwischen den Schwankungen der beiden Sektoren resultiert, hat er trotz mehrerer schwarzer Schwäne in Bezug auf die globale wirtschaftliche und geopolitische Lage keine neuen Höchststände erreicht.

In Zukunft, wenn die nordamerikanischen Indizes starke Korrekturen erfahren sollten, würde eine abnehmende Korrelation darauf hindeuten, dass Bitcoin sich von den traditionellen Finanzindizes abkoppelt und sich wie ein Vermögenswert mit geringem systemischen Risiko verhält.

Abbildung 2: Korrelation zwischen dem Bitcoin-Kurs und dem S&P500-Index

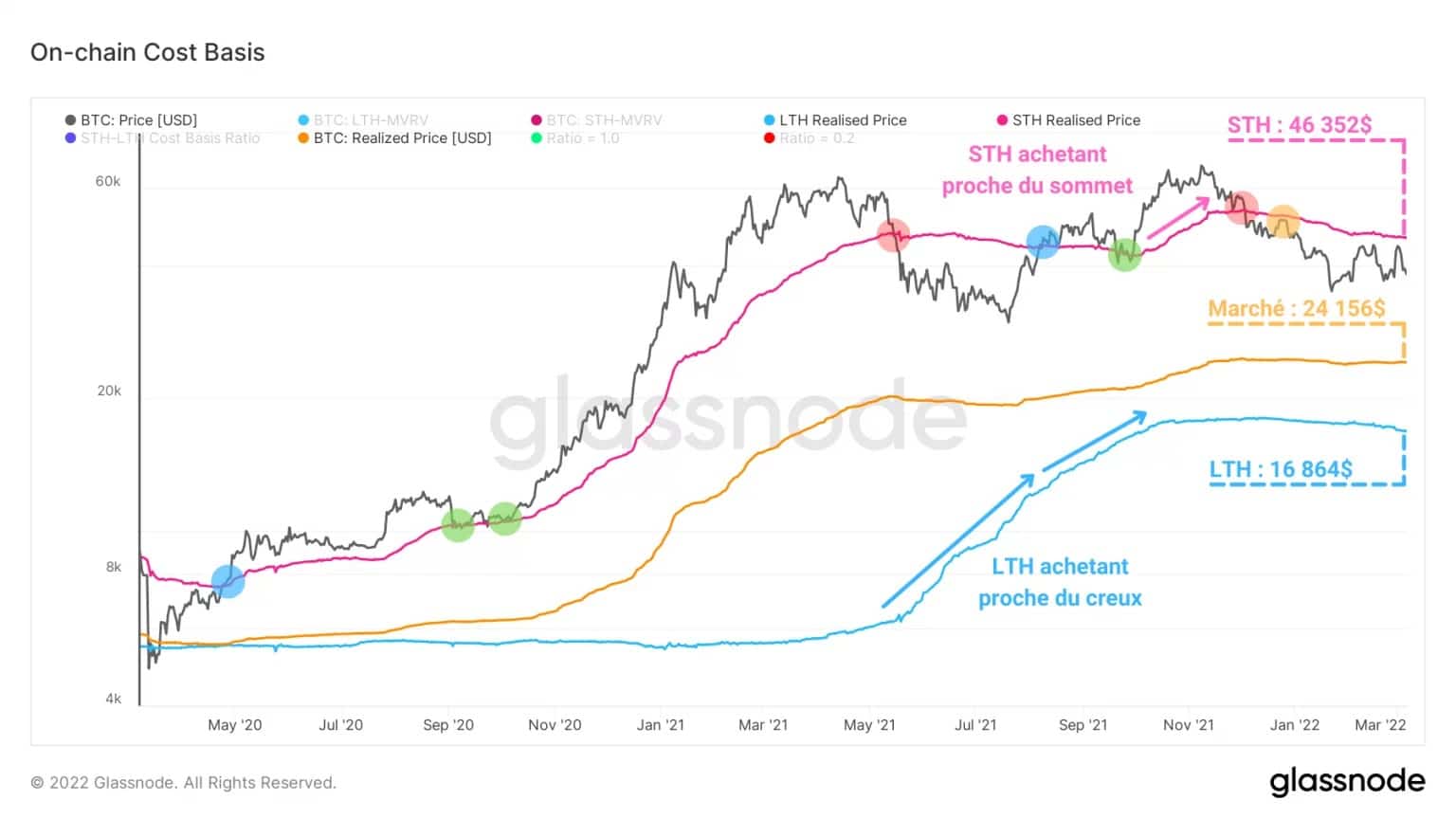

Bezüglich der Grundkosten der Marktteilnehmer ist eine Stabilisierung angesagt.

In Pink liegt der realisierte Preis für kurzfristige Investoren (STH), der den Preis angibt, zu dem BTC, die weniger als 155 Tage alt sind, zuletzt bewegt wurden, über 46.000 $.

Da er den Widerstand darstellt, der überwunden werden muss, um eine nachhaltige Trendwende zu bestätigen, liefert die historische Beziehung dieses Indikators zum BTC-Preis ausgezeichnete Trendsignale:

- Bullische Umkehr: Kreuzung des Preises nach oben (blau) ;

- Aufwärtsfortsetzung: Unterstützung bestätigt (grün) ;

- Bärische Umkehr: Kreuzung des Preises nach unten (rot) ;

- Bärenmarktfortsetzung: Widerstand validiert (gelb).

Die Basiskosten für STH, die über dem aktuellen Spotpreis liegen, deuten darauf hin, dass diese nervenschwache Kohorte derzeit mit dem Kopf unter Wasser steht.

Da sie nicht realisierte Verluste decken, ist diese Gruppe von Unternehmen am ehesten in der Lage, zusätzlichen Verkaufsdruck zu erzeugen, wenn sich der Abwärtstrend fortsetzt.

Abbildung 3: Basiskosten on-chain

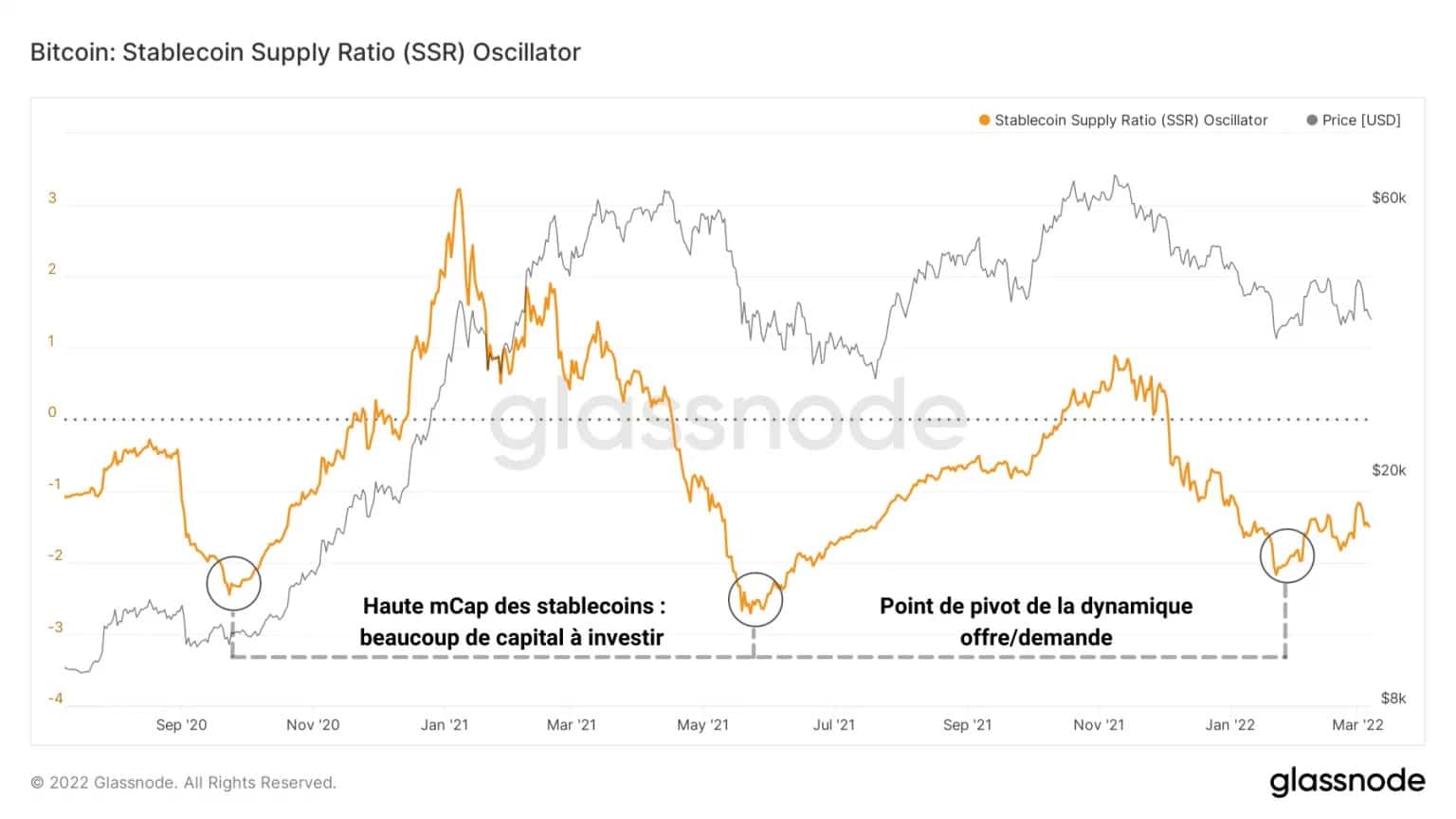

Trotz dieser latenten Abwärtsenergie hat die Menge an investitionsbereitem Kapital am 22. Januar einen wichtigen Tiefpunkt erreicht.

Der untenstehende Oszillator basiert auf dem Verhältnis zwischen der Marktkapitalisierung von BTC und der Marktkapitalisierung von Stablecoins. Da dieser Indikator die Kaufkraft des Marktes zu einem bestimmten Zeitpunkt widerspiegelt, ist er ein Proxy für den Grad, in dem Fiat-Kapital in den Kryptowährungsmarkt fließt oder aus ihm abfließt.

Abbildung 4: SSR-Oszillator

Wir klären über die dem Markt zugrunde liegende Angebots-/Nachfragedynamik auf: Ein hoher Wert deutet auf eine Ausschöpfung der Kaufkraft der Teilnehmer hin.

Ein niedriger Wert deutet daher auf einen potenziellen Pivot-Punkt hin, an dem die Anleger wieder anfangen, ihre Stablecoins für Bitcoin auszugeben und ein Akkumulationsverhalten an den Tag legen, nicht weit entfernt von einem potenziellen Markttief.

Die Akkumulation in BTC erreicht einen neuen Höhepunkt

Um uns ein konkretes Bild von dieser Akkumulation durch verschiedene Arten von Einheiten zu machen, betrachten wir verschiedene Metriken, die sich auf die Zurückhaltung des im Umlauf befindlichen Angebots beziehen, insbesondere durch die sogenannten illiquiden BTC.

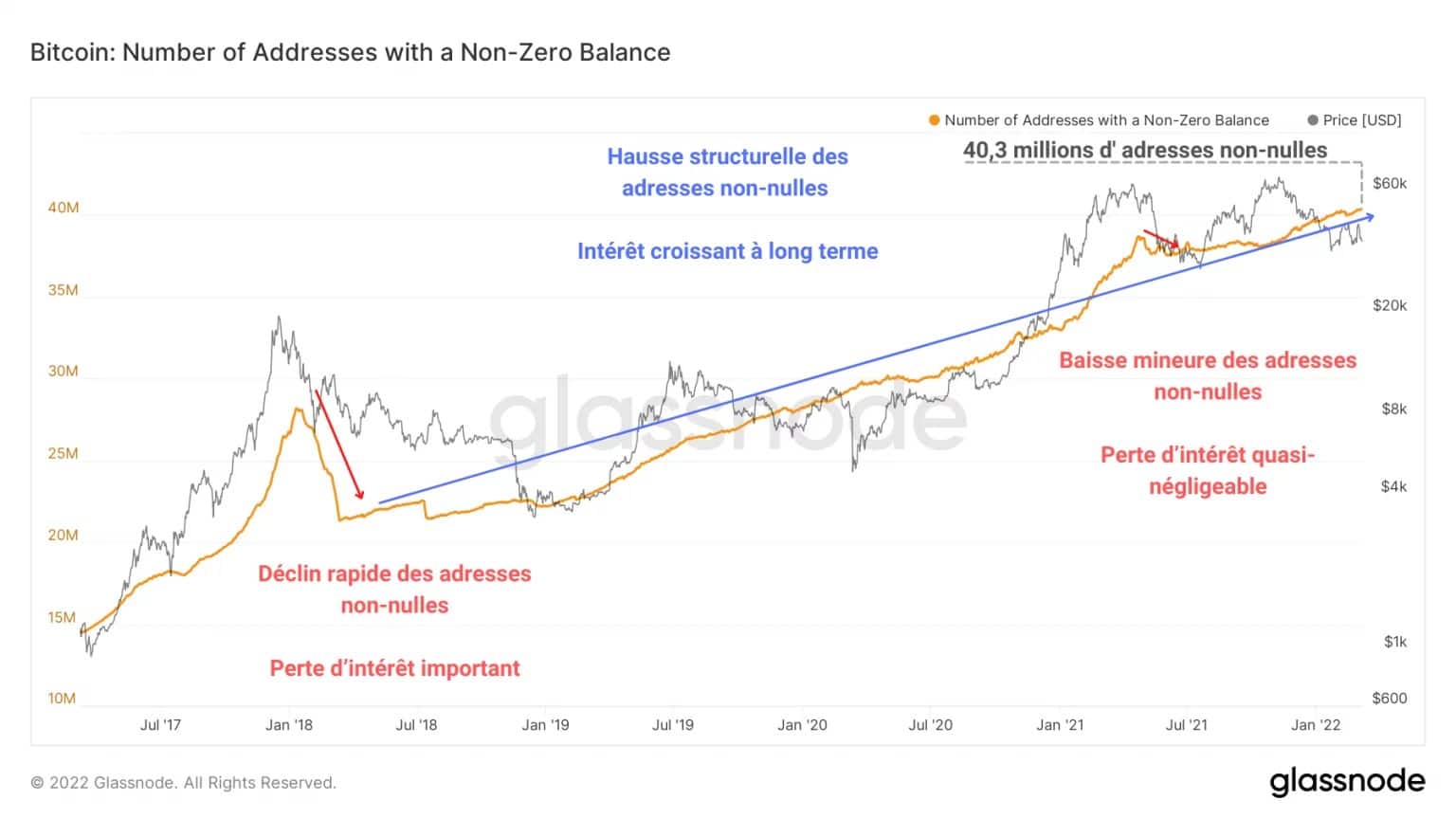

Die unten stehende Grafik zeigt die Veränderung der Anzahl der Adressen im Netzwerk, deren Saldo nicht null (größer als null) ist. Es ist ein klarer struktureller Anstieg dieser Art von Adressen zu erkennen, was auf ein wachsendes langfristiges Interesse hindeutet.

Abbildung 5: Adressen mit einem von Null verschiedenen Saldo

Vergleichen wir den Höhepunkt des Bullenmarkts 2017 mit der Kapitulation im Mai, können wir feststellen, dass die Anleger trotz des Mitte 2021 verursachten heftigen Einbruchs und der laufenden Korrektur weiterhin BTC anhäufen und nicht versuchen, aus dem Markt auszusteigen.

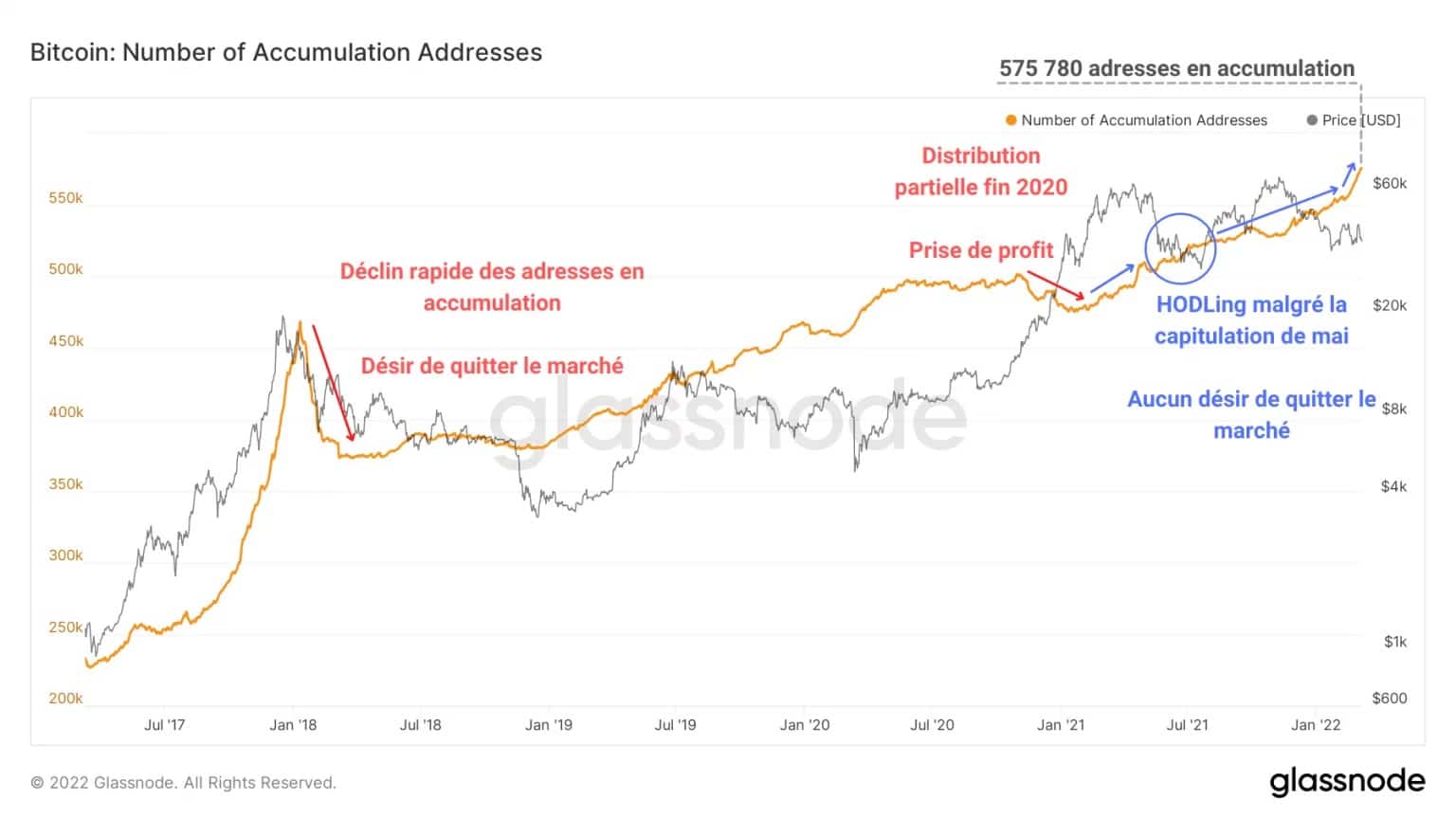

Diese fehlende Panik der HODLer wird auch durch den kontinuierlichen Anstieg der Anzahl der Adressen im Akkumulationszustand während der gesamten Jahre 2021 und 2022 verdeutlicht.

Abbildung 6: Adressen im Akkumulationszustand

Dieses Phänomen resultiert in einem HODLing-Verhalten, das in Abwärtsphasen sehr präsent ist, und einem kontinuierlichen Anstieg der Anzahl der Adressen im Akkumulationszustand, wobei viele von ihnen eine Strategie des Dollar Cost Averaging (DCA) anwenden.

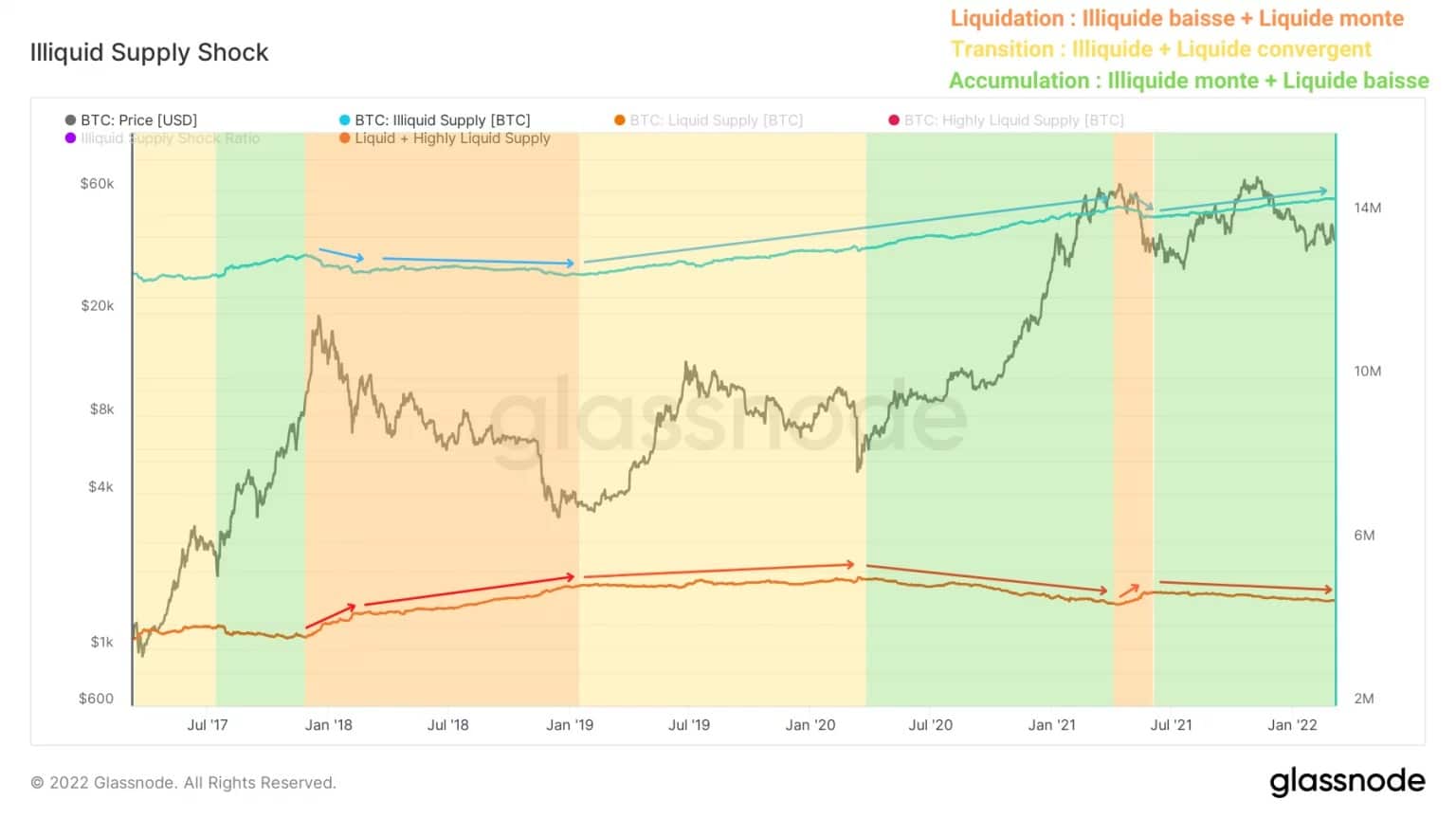

Eine weitere Methode zur Beobachtung der Akkumulation besteht darin, das auf dem Markt zirkulierende Angebot in verschiedene Grade der Liquidität oder Verfügbarkeit zu unterteilen.

Um diese Analyse nicht zu verlängern, hier der Link zum Forschungsartikel von Rafael Schultze-Kraft, Chief Technology Officer und Mitbegründer von Glassnode, in dem diese Methode ausführlich erläutert wird.

Was dabei herauskommt, ist, dass die Beziehung zwischen dem Illiquiden Angebot und der Summe des liquiden und hochliquiden Angebots (hier der Einfachheit halber „Liquides Angebot“ genannt) es ermöglicht, verschiedene Angebotsdynamiken zu identifizieren, die mit Hilfe der technischen Analyse unmöglich zu erfassen sind.

Abbildung 7: Illiquides und Liquides Angebot

So ist bei der Kapitulation 2018 und der Kapitulation im Mai 2021 tatsächlich eine Liquidierung des Angebots zu beobachten (orange). Bisher aus dem Umlauf ausgeschlossene BTC – häufig in Cold Storage gelagert – werden nun auf die Handelsplattformen transferiert, um verkauft zu werden.

Diese Dynamik weist auf ein globales Panikverhalten hin, das sogar langfristig orientierte Anleger, die eigentlich für ihre Gelassenheit bekannt sind, erschüttern kann.

Im Gegensatz dazu steht die Phase, in der sich der Markt seit Juli 2021 bewegt. Hier verlassen die BTC den Handel mit dem Ziel, langfristig gehalten zu werden. Indem BTC aus dem Verkehr gezogen werden, erhöht dieses Phänomen die Masse an illiquiden BTC und deutet auf ein starkes Vertrauen der Marktteilnehmer hin.

Bestätigt durch den Chart der Illiquide Offer Shock Ratio, bestätigt dies unmissverständlich eine hervorstechende Tatsache: Kein Analyst hat jemals zuvor eine solche Marktstruktur erlebt. Zum ersten Mal in seiner Geschichte werden Bitcoins massiv angehäuft, während der BTC-Kurs noch bei -44% seines ATHs liegt.

Abbildung 8: Illiquide Angebots-Schock-Ratio

Der Illiquide Angebotsschock stellt das Verhältnis zwischen dem Illiquiden Angebot und dem Liquiden Angebot dar und ermöglicht es, die Zeitpunkte zu identifizieren, zu denen genügend BTC aus dem Verkehr gezogen werden, um bei einer hohen Spotnachfrage einen bullischen Liquiditätsschock zu geben.

Da dieser Indikator seit der Kapitulation im Mai stetig gewachsen ist, sendet er uns ein klares Signal: Der Markt befindet sich trotz der starken Korrektur in einer massiven Akkumulationsphase und es gibt keine Anzeichen dafür, dass die Anleger den Markt derzeit verlassen wollen.

Kanadische Institutionelle steigen in den Markt ein

Wenden wir uns schließlich den kanadischen institutionellen Anlegern zu. Diese besonders junge Gruppe besteht aus zwei ETFs (3IQ Coinshares Bitcoin und Purpose Bitcoin) und einem Investmentfonds: QBTC.U, der ebenfalls von der Investmentfirma 3IQ verwaltet wird.

Diese drei Fonds, die frühestens Anfang 2020 an den Start gehen werden, sind Pioniere bei institutionellen Bitcoin-Investitionen in Nordamerika und führen eine neue Quelle von Angebot und Nachfrage in den Markt ein.

Die Anzahl der von ihnen gehaltenen BTC sowie ihr Ausgabe- und Sparverhalten stellen einen zuverlässigen Proxy für die institutionelle Nachfrage dar, die zu diesem Zeitpunkt besteht.

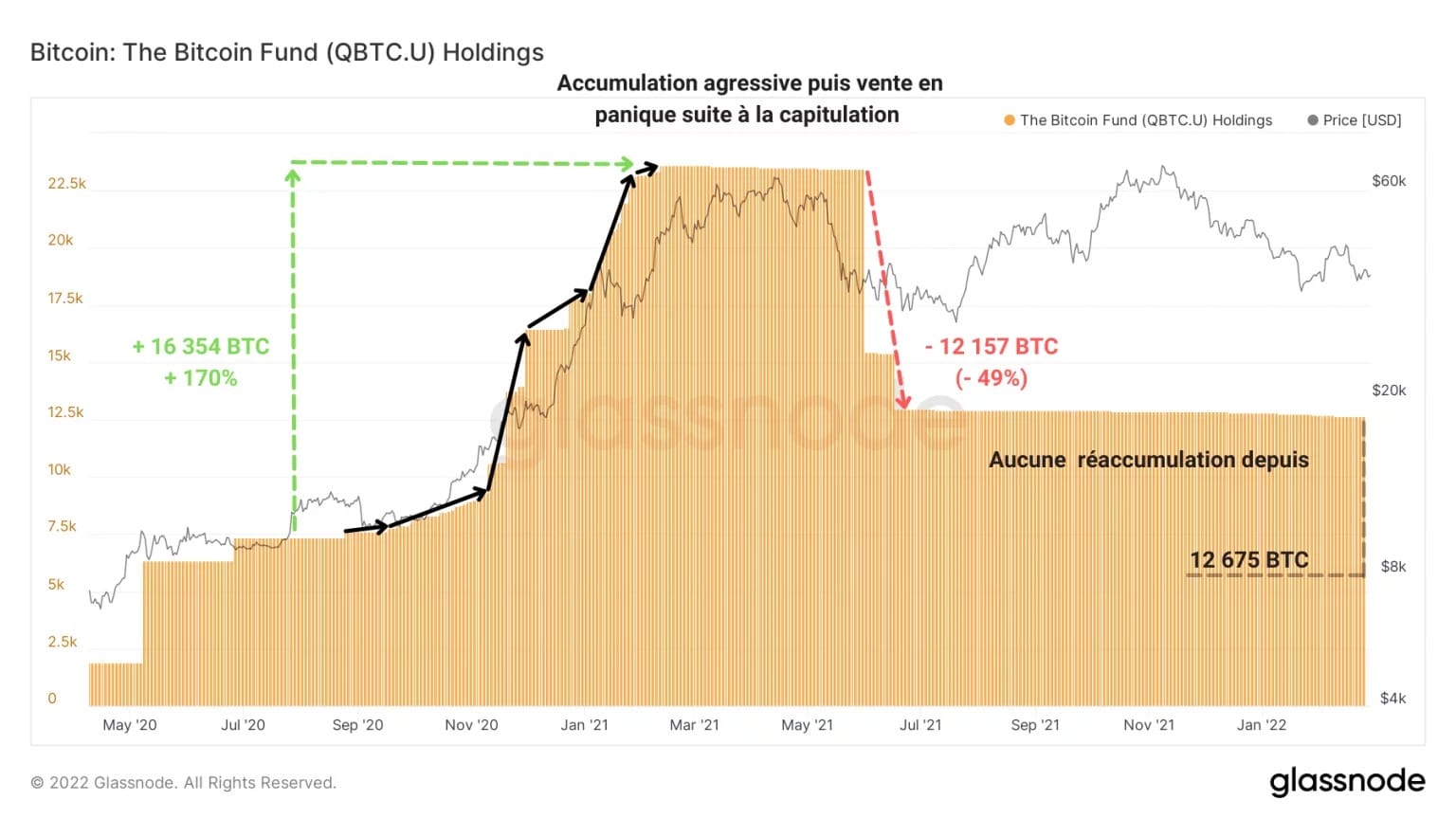

Der Fonds QBTC.U, der älteste unter den Geschwistern, startete beispielsweise im September 2020 eine starke Kaufwelle und verdreifachte sein Engagement nahezu, bevor er Ende Mai 2021 nach der Kapitulation die Hälfte seiner BTCs abrupt wieder verkaufte.

Abbildung 9: BTC-Bestände des Fonds QBTC.U

Da auf diese Entscheidung keine Wiederansammlung folgte, nimmt der BTC-Bestand des Fonds allmählich ab und wird heute auf 12.675 Bitcoins geschätzt. Es gibt keine Anzeichen dafür, dass der Fonds diese vorsichtige Strategie derzeit verlassen will.

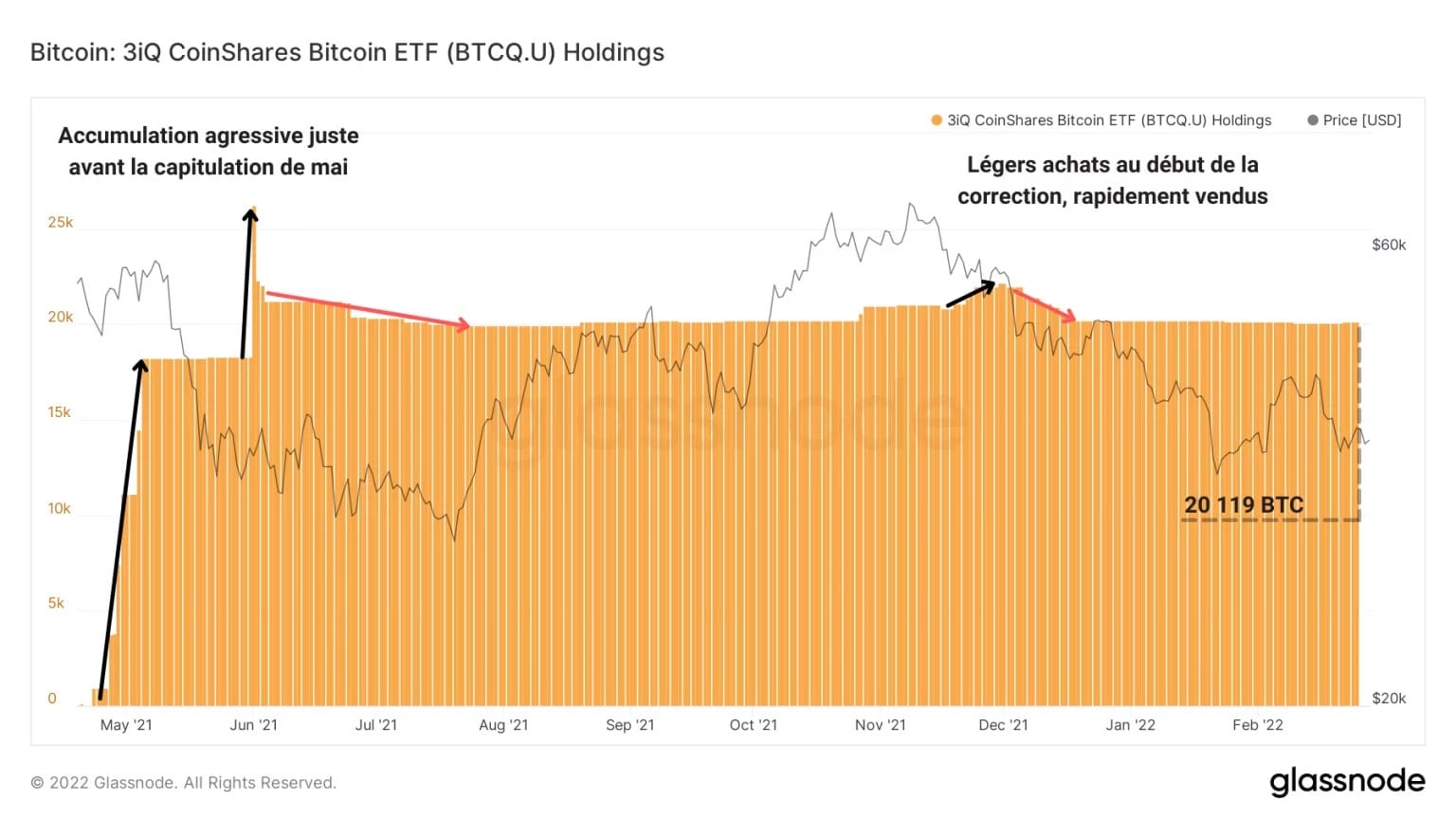

Der Spot-ETF 3IQ Coinshares Bitcoin, der ebenfalls von der Firma 3IQ verwaltet wird, hat eine konservativere Strategie verfolgt. Der Fonds erwarb in den Wochen vor der Kapitulation im Mai schnell fast 20.000 BTC, liquidierte danach aber nur einen kleinen Teil seines Engagements und stagniert ohne Anzeichen für ein bestimmtes Verhalten.

Abbildung 10: BTC-Guthaben des 3IQ Coinshares Bitcoin ETF

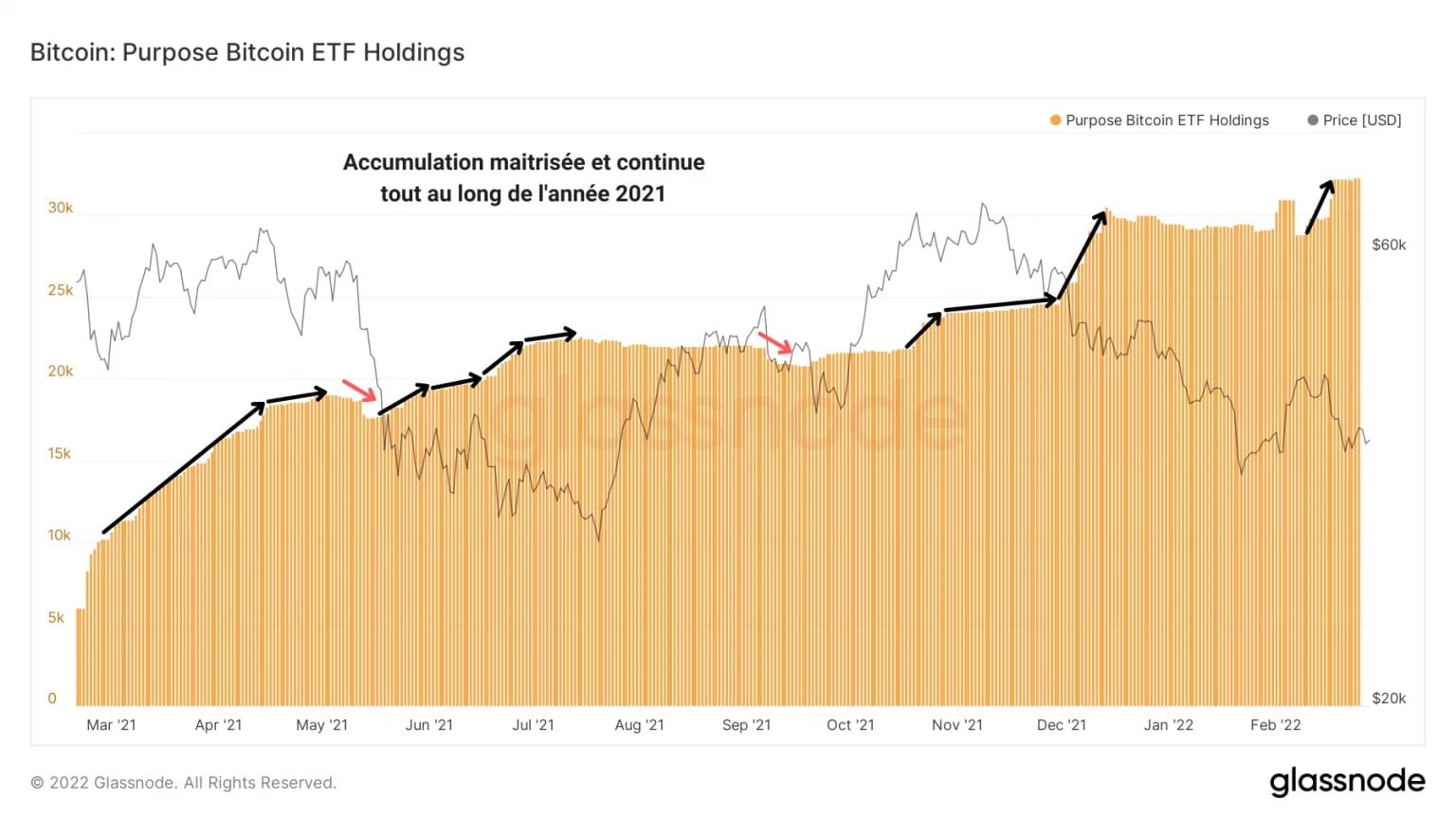

An sich ist der Fonds, der die größte Konstanz zeigt, der ETF der Firma Purpose Inc., der im März 2020 aufgelegt wurde. Auf dem Diagramm der Vermögenswerte ist ein allmählicher und kontinuierlicher Anstieg zu erkennen, der von leichten Rückgängen unterbrochen wird.

Als Zeichen einer kontrollierten Akkumulation kaufte der Fonds fleißig die Baissen im Mai und Dezember 2021 und erzeugte damit einen Kaufdruck, der von seinen oben erwähnten Gegenstücken nicht erreicht wurde.

Abbildung 11: BTC-Bestände des ETF Purpose Bitcoin

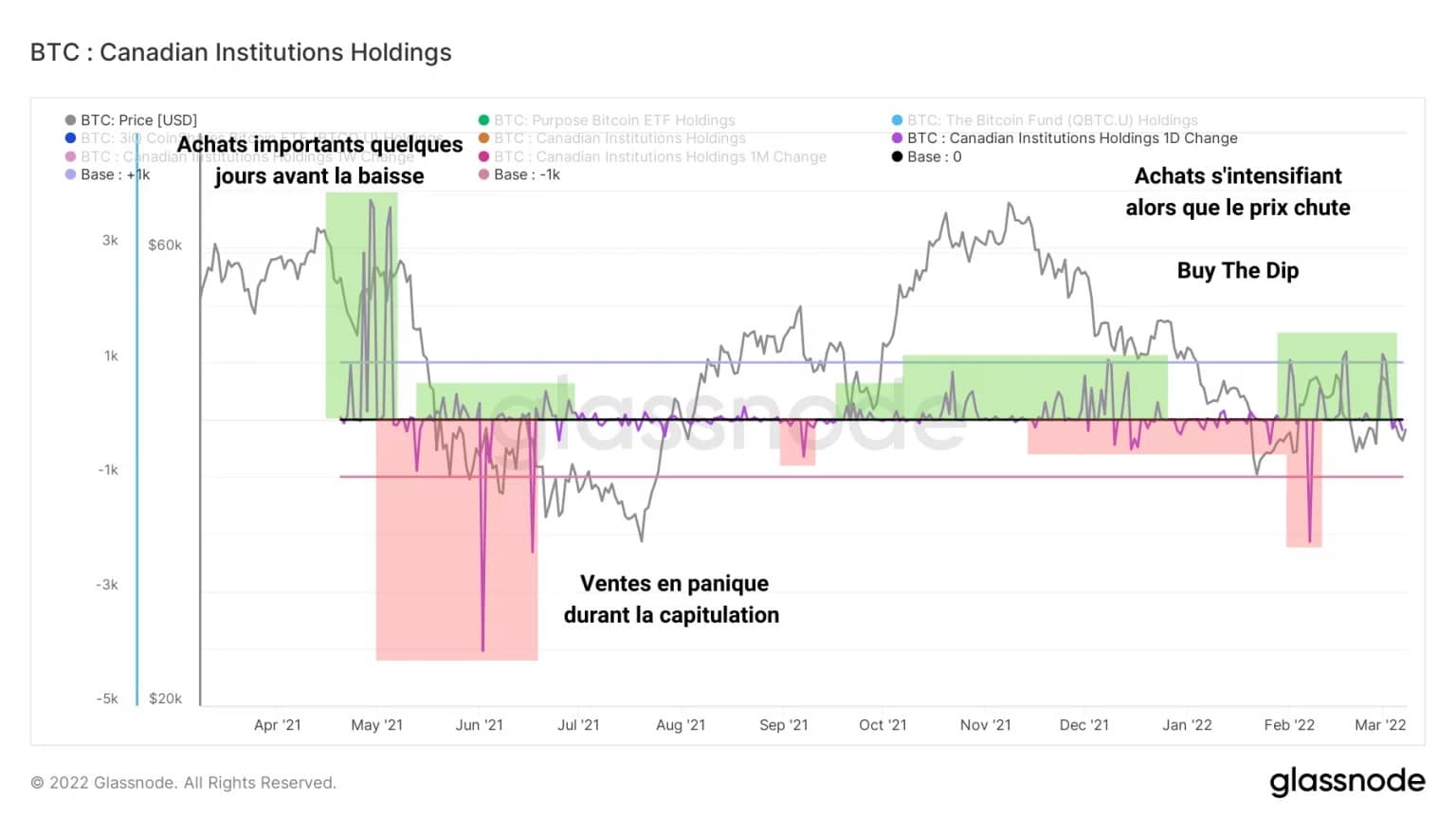

Summiert man die Bitcoin-Bestände der drei Fonds und berechnet die tägliche Veränderung des Ergebnisses, erhält man folgende Grafik:

Abbildung 12: Tägliche Veränderung der Guthaben kanadischer Institutioneller

Da diese Daten die täglichen Zu- und Abflüsse aus diesen Fonds darstellen, geben sie einen klaren Einblick in das Kauf-/Verkaufsverhalten der kanadischen Institutionellen.

So lösten die institutionellen Anleger – insbesondere der QBTC.U-Fonds – nach einer schweren Kaufwelle von mehreren tausend BTC Anfang Mai einen Großteil ihres in Bitcoin investierten Kapitals während der Kapitulation des Marktes auf.

Doch obwohl die von 3IQ verwalteten Fonds offensichtlich keine nennenswerte Nachfrage erzeugen, werden die sukzessiven und zunehmenden Käufe des ETF Purpose Bitcoin mit der Entwicklung der aktuellen Korrektur immer intensiver.

Zusammenfassung dieser On-Chain-Analyse von Bitcoin

Endlich unterliegt der Bitcoin-Markt einer starken Nachfrage, die sich nicht im aktuellen BTC-Preis widerzuspiegeln scheint. Da Bitcoin Anzeichen einer Entsolidarisierung mit dem S&P500 zeigt, hat er das Potenzial, zu einem systemrelevanten schwachen Vermögenswert zu werden und sich im Falle einer globalen Finanzkrise als neuer sicherer Hafen zu etablieren.

Da die Akkumulation Rekordwerte erreicht, werden immer mehr Bitcoins aus dem Verkehr gezogen und kommen zum Illiquiden Angebot hinzu, das bereits von langfristigen Anlegern mit großen oder kleinen Portfolios gehalten wird. Im Falle einer plötzlichen hohen Spotnachfrage könnte dieser Mangel an Liquidität einen bullishen Liquiditätsschock auslösen.

Wir werden uns jedoch nicht darauf verlassen können, dass die kanadischen Institutionellen diesen Kaufdruck in der gegenwärtigen Situation erzeugen werden. Obwohl das Auftreten dieser Institutionen dem Markt eine neue Nachfrage- und Angebotsquelle bietet, ist das Gesamtverhalten dieser Fonds – obwohl ermutigend – kein einstimmiges Verhalten, das die Marktdynamik beeinflussen könnte.