– подценено търсене?")

Като цената на биткойна (BTC) продължава да се движи между горната и долната граница на текущия диапазон, продължават да се появяват важни сигнали за търсене. Въпреки рисковата макроикономическа среда, зад кулисите се наблюдава окуражаваща пазарна динамика. Анализ на ситуацията във веригата

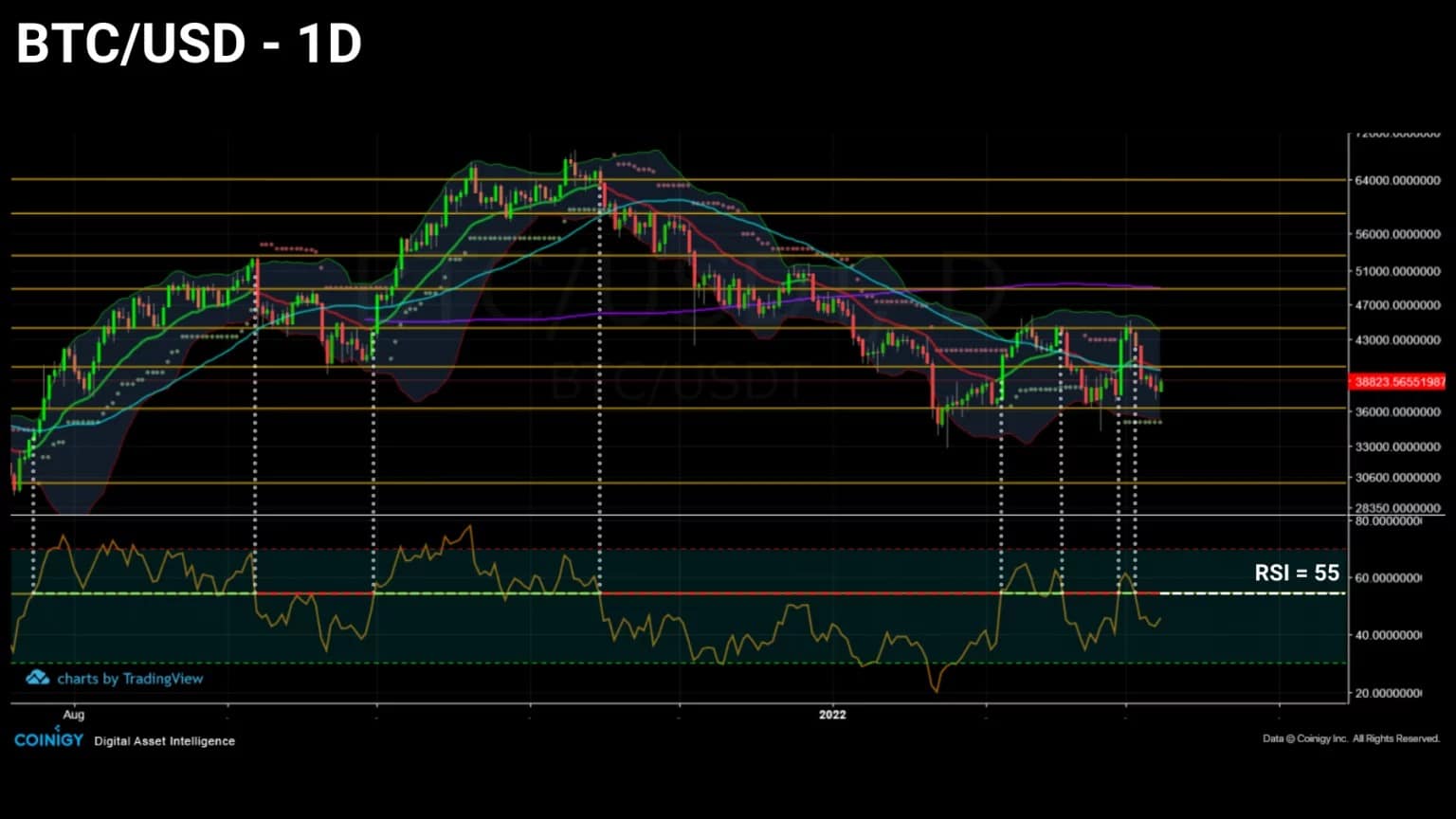

Bitcoin (BTC) в диапазон

Цената на Bitcoin (BTC) продължава да се колебае в рамките на диапазона, установен от януари 2021 г. насам. Този хоризонтален канал, който беше тестван три пъти в низходяща посока и четири пъти във възходяща, успя да задържи колебанията на цените между 36 500 и 44 000 USD.

Докато въоръженият конфликт между Украйна и Русия разтърсва традиционните пазари, BTC преминава през фаза на масивно натрупване, която не е отразена в текущата цена на актива.

Фигура 1: Дневна цена на биткойн (BTC)

Признат от някои като средство за съхраняване на стойност, застраховка срещу инфлация и обезценяване на фиатни валути, биткойнът бавно подтиква хората да изучават и след това да приемат неговото стойностно предложение.

За да оценим степента на текущото натрупване, тази седмица ще разгледаме поведението на мрежовите адреси при покупките, динамиката на неликвидното предлагане и поведението на канадските институционални инвеститори по отношение на търсенето и предлагането.

Смесена макроикономическа среда

Нека да започнем този анализ с поглед към цялостната пазарна ситуация предвид напрегнатата глобална среда.

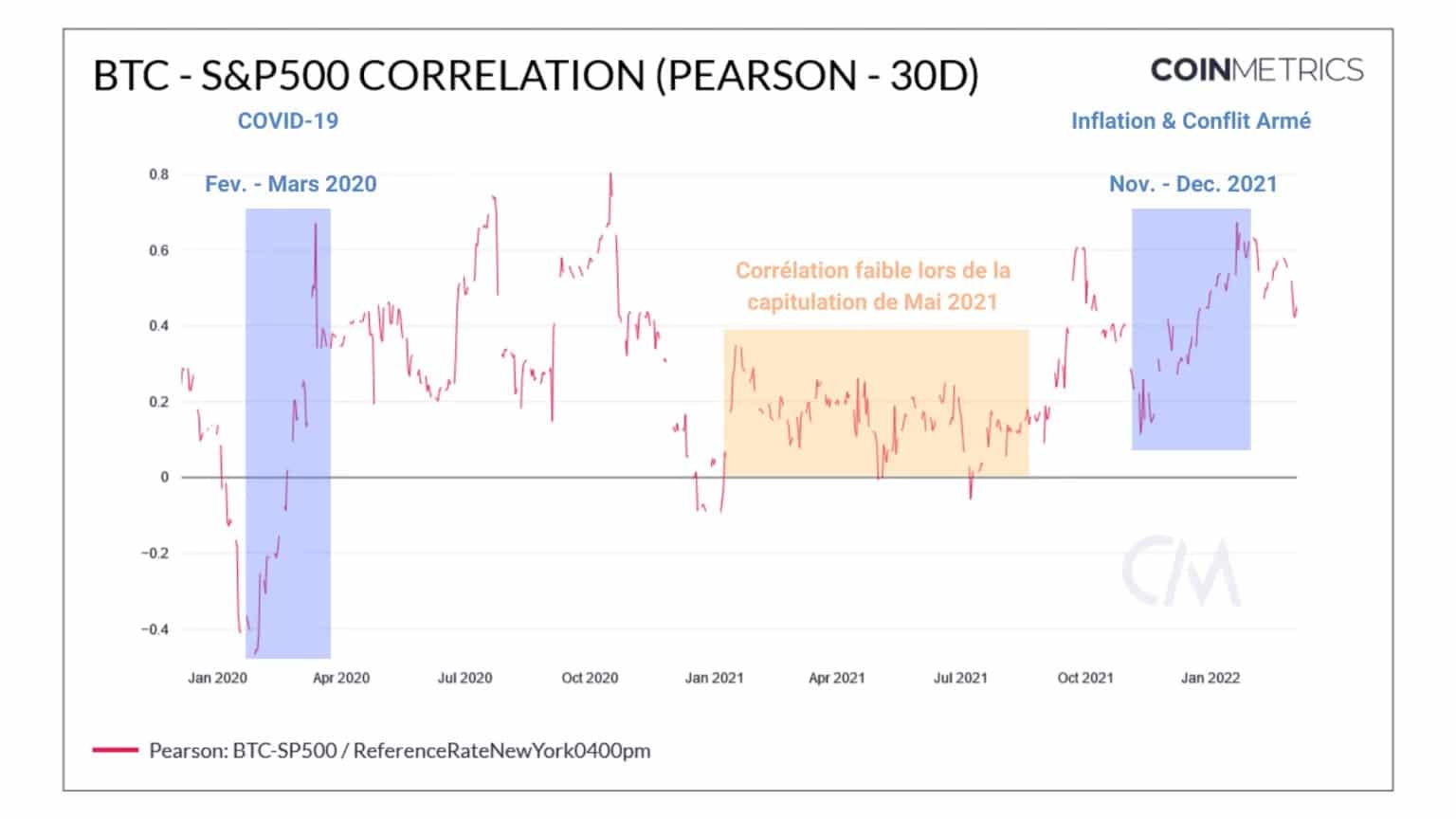

Макар че в предишния анализ споменахме силната корелация между традиционните и криптовалутните пазари, изглежда, че от февруари насам последните отбелязват постепенен спад.

Въпреки че е положителна и произтича от пряка причинно-следствена връзка между колебанията на двата сектора, стойността на тази корелация не е достигнала нов връх, въпреки наличието на няколко черни лебеда по отношение на глобалната икономическа и геополитическа ситуация.

В бъдеще, ако северноамериканските индекси претърпят силни корекции, намаляваща корелация би означавала, че биткойн се отделя от традиционните финансови индекси и се държи като актив с нисък системен риск.

Фигура 2: Корелация между цената на биткойн и индекса S&P500

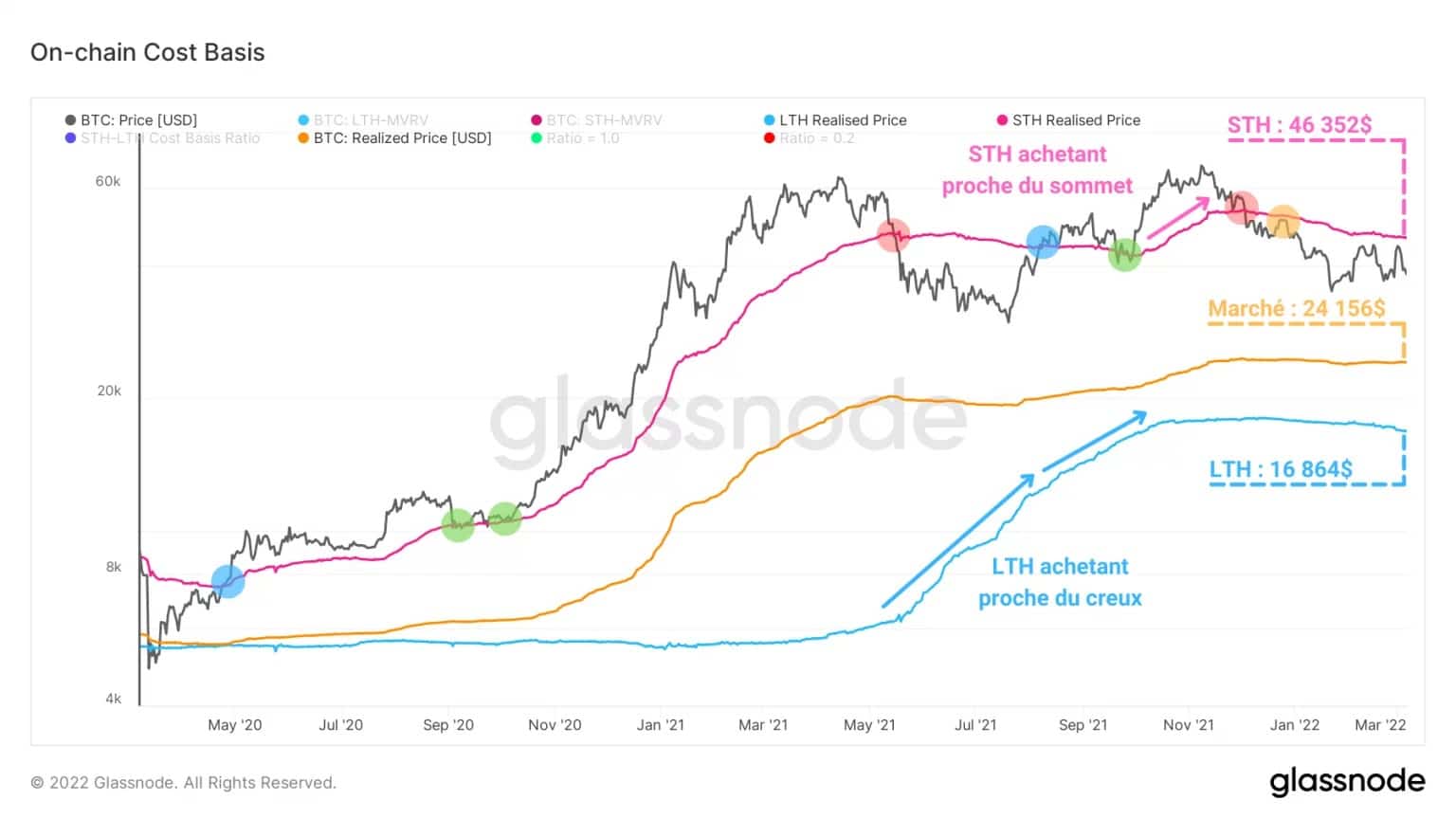

Разходната база за участниците на пазара се стабилизира.

В розов цвят реализираната цена на краткосрочните инвеститори (STH), показваща цената, на която последно са били преместени BTC на възраст под 155 дни, е над 46 000 USD.

Представяйки съпротивата, която трябва да бъде пробита, за да се потвърди устойчиво обръщане на тренда, историческата връзка на този индикатор с цената на BTC предоставя отлични сигнали за тренда:

- бичи обрат: възходящо пресичане на цената (синьо);

- Продължение на възхода: подкрепата е потвърдена (зелено);

- мечи обрат: пресичане на цената надолу (червено);

- мечешко продължение: съпротивата е потвърдена (жълто).

Самостоятелно над текущата спот цена, разходната база на STH показва, че тази крехка кохорта в момента е под вода.

Покривайки нереализираните загуби, тази група субекти наистина е най-вероятно да генерира допълнителен натиск за продажби, ако низходящият тренд продължи.

Фигура 3: Основни разходи по веригата

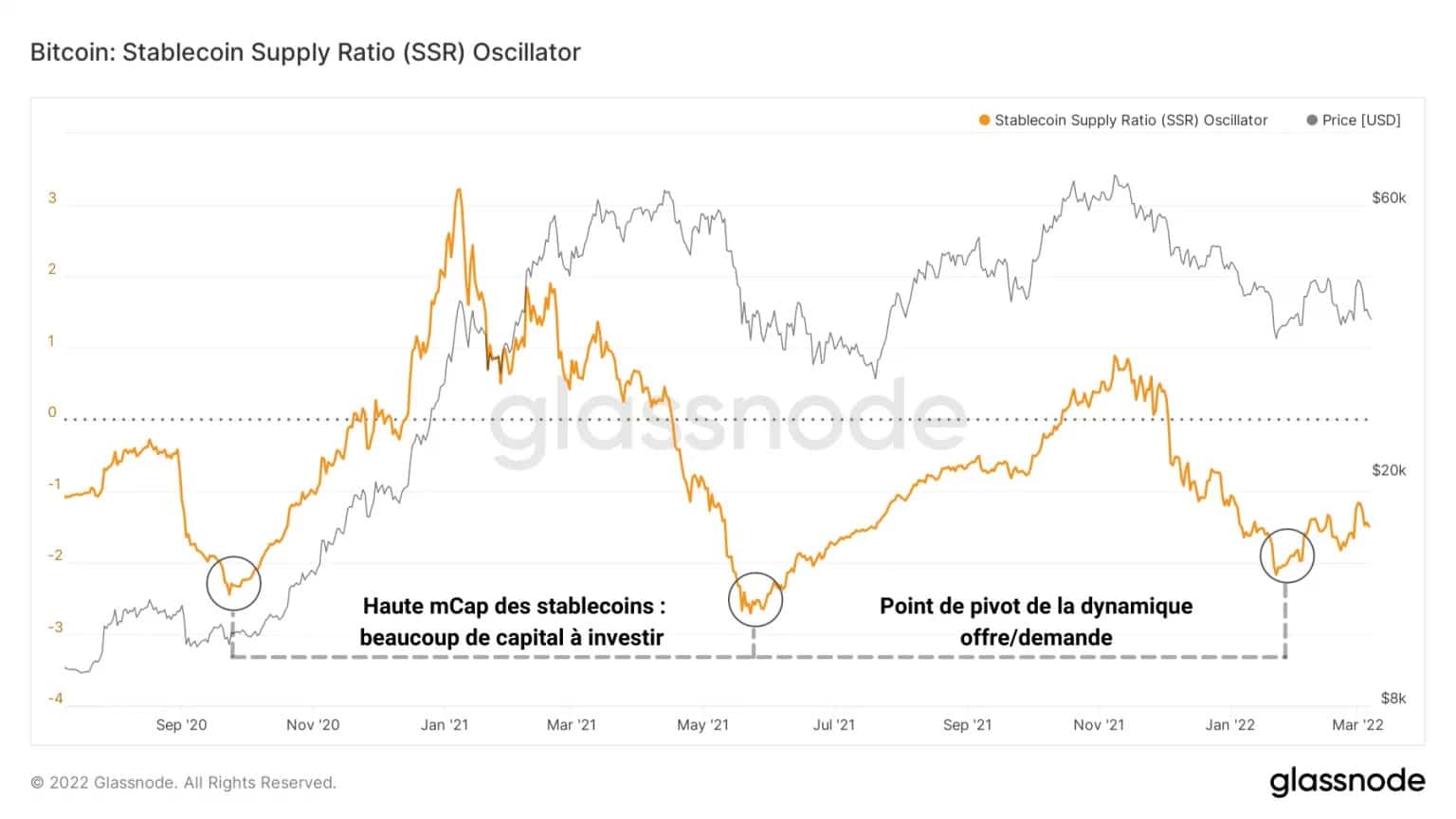

Въпреки тази скрита меча енергия, размерът на капитала, готов да бъде инвестиран, достигна значително ниска точка на 22 януари.

Осцилаторът по-долу се основава на съотношението между пазарната капитализация на BTC и тази на стабилните монети. Отразявайки покупателния капацитет на пазара в даден момент, този показател е косвен индикатор за степента, в която фиатният капитал влиза или излиза от пазара на криптовалути.

Фигура 4: SSR осцилатор

Информирайки ни за основната динамика на предлагането/търсенето на пазара, високата стойност показва изчерпване на покупателната способност на участниците.

Следователно ниската стойност показва потенциална точка на въртене, в която инвеститорите възобновяват харченето на стабилни монети срещу биткойн и се ангажират с трупане на средства, недалеч от потенциално пазарно дъно.

Натрупването на биткойни достигна рекордни стойности

За да получим конкретна представа за това натрупване от различни видове субекти, нека разгледаме няколко показателя, свързани със задържането на предлагането в обращение, по-специално чрез така наречените „неликвидни“ BTC.

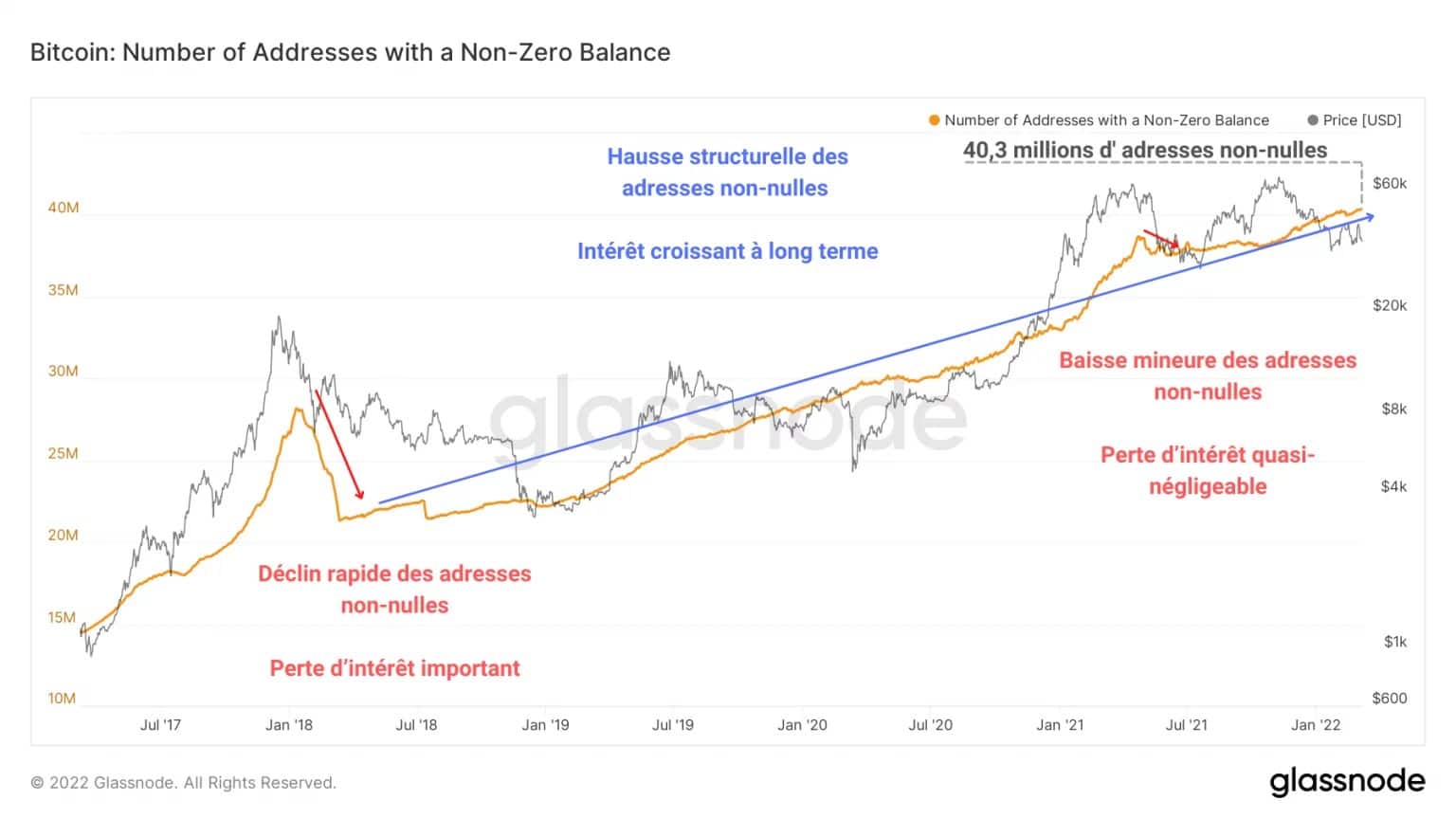

Графиката по-долу представя изменението на броя на адресите с ненулев баланс (по-голям от нула) в мрежата. Можем ясно да видим структурно увеличение на този тип адреси, което е знак за нарастващ интерес в дългосрочен план.

Фигура 5: Адреси с ненулев баланс

Сравнявайки пика на бичия пазар през 2017 г. с капитулацията през май, можем да определим, че въпреки силния спад, причинен в средата на 2021 г., и продължаващата корекция, инвеститорите все още натрупват BTC и не търсят изход от пазара.

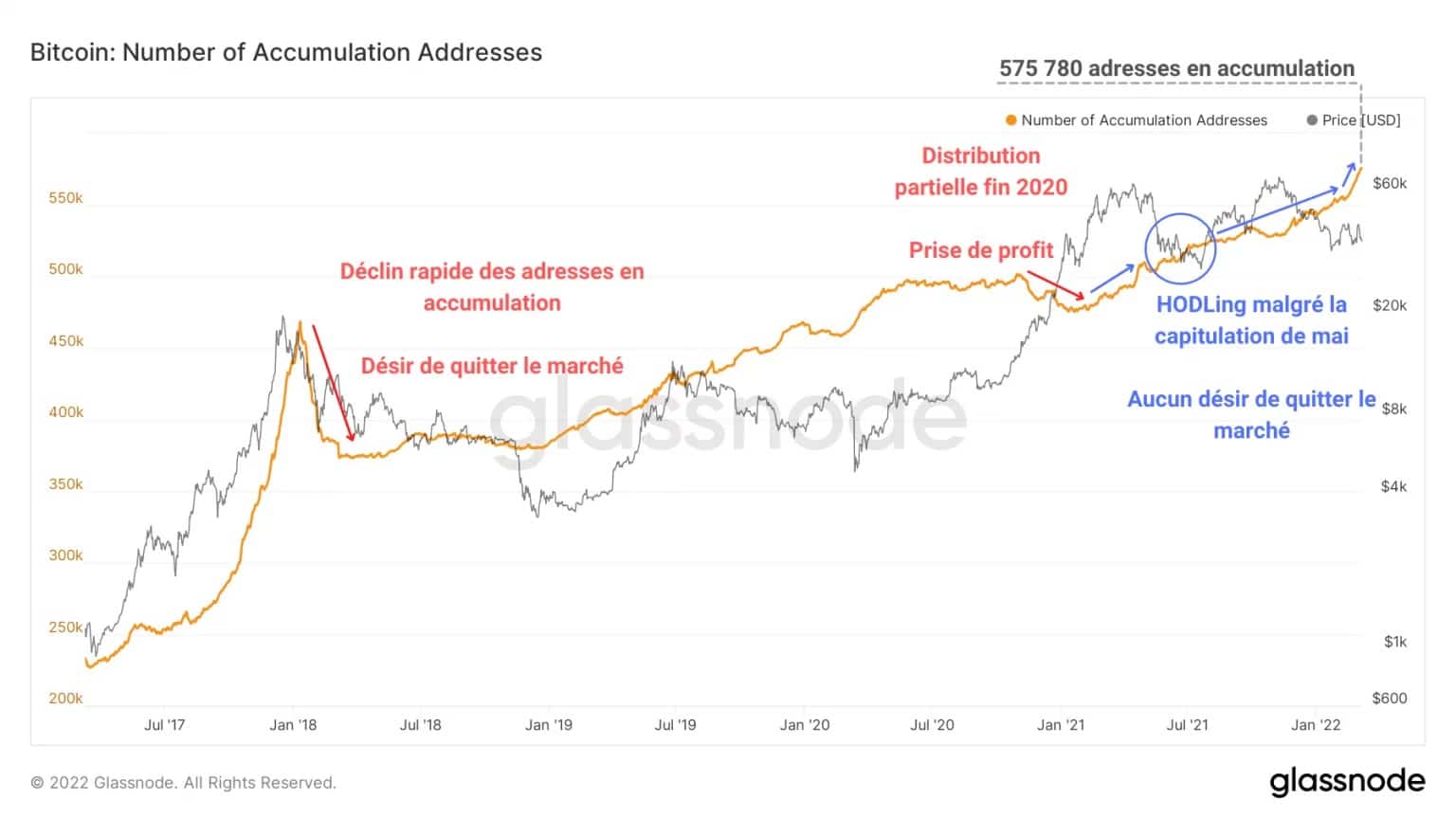

За тази липса на паника от страна на HODLers свидетелства и непрекъснатото увеличаване на броя на адресите в натрупване през 2021 и 2022 г.

Фигура 6: Адреси в състояние на натрупване

Този феномен води до много актуално поведение на HODLing по време на спадове и непрекъснато увеличаване на броя на адресите в натрупване, като за много от тях се използва стратегия за осредняване на разходите в долари (DCA).

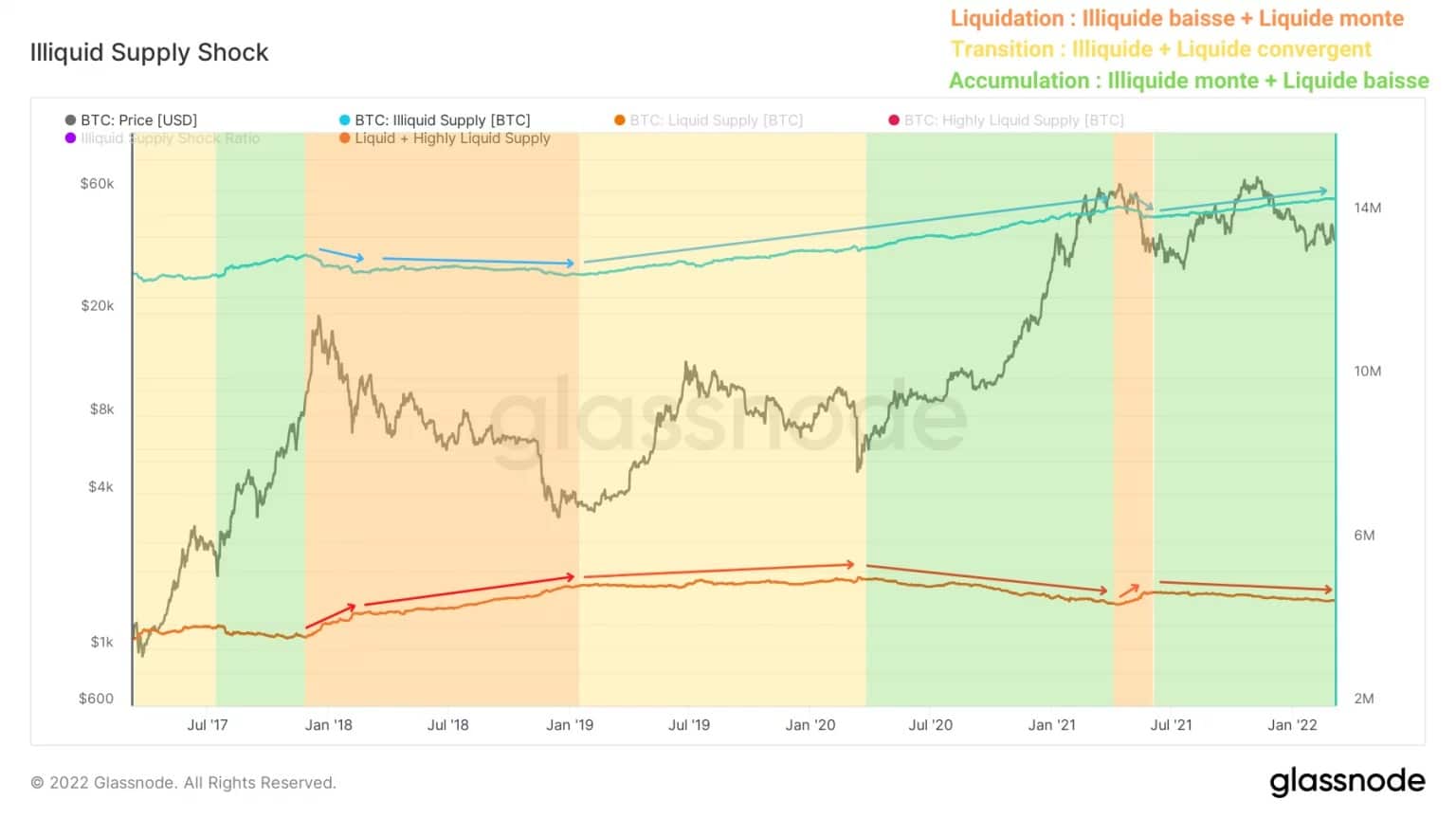

Друг метод за наблюдение на натрупването се състои в разделяне на предлагането, циркулиращо на пазара, на различни степени на ликвидност или наличност.

За да не удължаваме този анализ, ето връзката към научния труд на Рафаел Шулце-Крафт, главен технически директор и съосновател на Glassnode, в който този метод е описан подробно.

Това, което се вижда, е, че връзката между неликвидното предлагане и сумата на ликвидното и високоликвидното предлагане (наричано тук „ликвидно предлагане“ за улеснение) идентифицира различна динамика на предлагането, която не може да бъде обхваната от техническия анализ.

Фигура 7: Доставка на течности и течности

Така разпродажбите през 2018 г. и май 2021 г. показват ликвидиране на предлагането (в оранжево). Изключените преди това от обращение BTC – често съхранявани в хладилни камери – се прехвърлят в платформите за обмен, за да бъдат продадени.

Тази динамика идентифицира глобално паническо поведение, което може да разтърси дори някои дългосрочни инвеститори, известни със своето спокойствие.

В противоположния край на спектъра е фазата, в която пазарът се развива от юли 2021 г. насам. Тук BTC напускат борсите с намерението да бъдат държани в дългосрочен план. Чрез изваждането на BTC от обращение това явление увеличава пула от неликвидни BTC и показва високо доверие от страна на участниците.

Тази констатация, потвърдена от графиката на съотношението на неликвидното предлагане, недвусмислено потвърждава един съществен факт: никой анализатор не е имал досега такава пазарна структура. За първи път в историята на биткойните те се натрупват масово, докато цената на BTC все още е на -44% от ATH.

Фигура 8: Съотношение на сътресенията при предлагането на неликвидни стоки

Коефициентът на сътресение на неликвидното предлагане представлява съотношението на неликвидното предлагане към ликвидното предлагане и определя кога достатъчно BTC са изтеглени от обращение, за да предизвикат сътресение на бича ликвидност в случай на силно спот търсене.

Растящ стабилно от майската капитулация насам, този индикатор изпраща ясен сигнал, че пазарът се намира във фаза на масивно натрупване въпреки силната корекция и няма индикации, че инвеститорите искат да излязат от пазара в този момент.

Канадските институционални инвеститори навлизат в битката

И накрая, нека се обърнем към канадските институционални инвеститори. Особено млада кохорта, тя се състои от два ETF (3IQ Coinshares Bitcoin и Purpose Bitcoin) и инвестиционен фонд: QBTC.U, също управляван от инвестиционната компания 3IQ.

Тези три фонда, които ще се появят най-рано в началото на 2020 г., са пионери в институционалните инвестиции в биткойн в Северна Америка и въвеждат нов източник на търсене и предлагане на пазара.

Всъщност броят на притежаваните от тези лица БТК, както и тяхното поведение при харченето и спестяването, представляват точен показател за институционалното търсене към днешна дата.

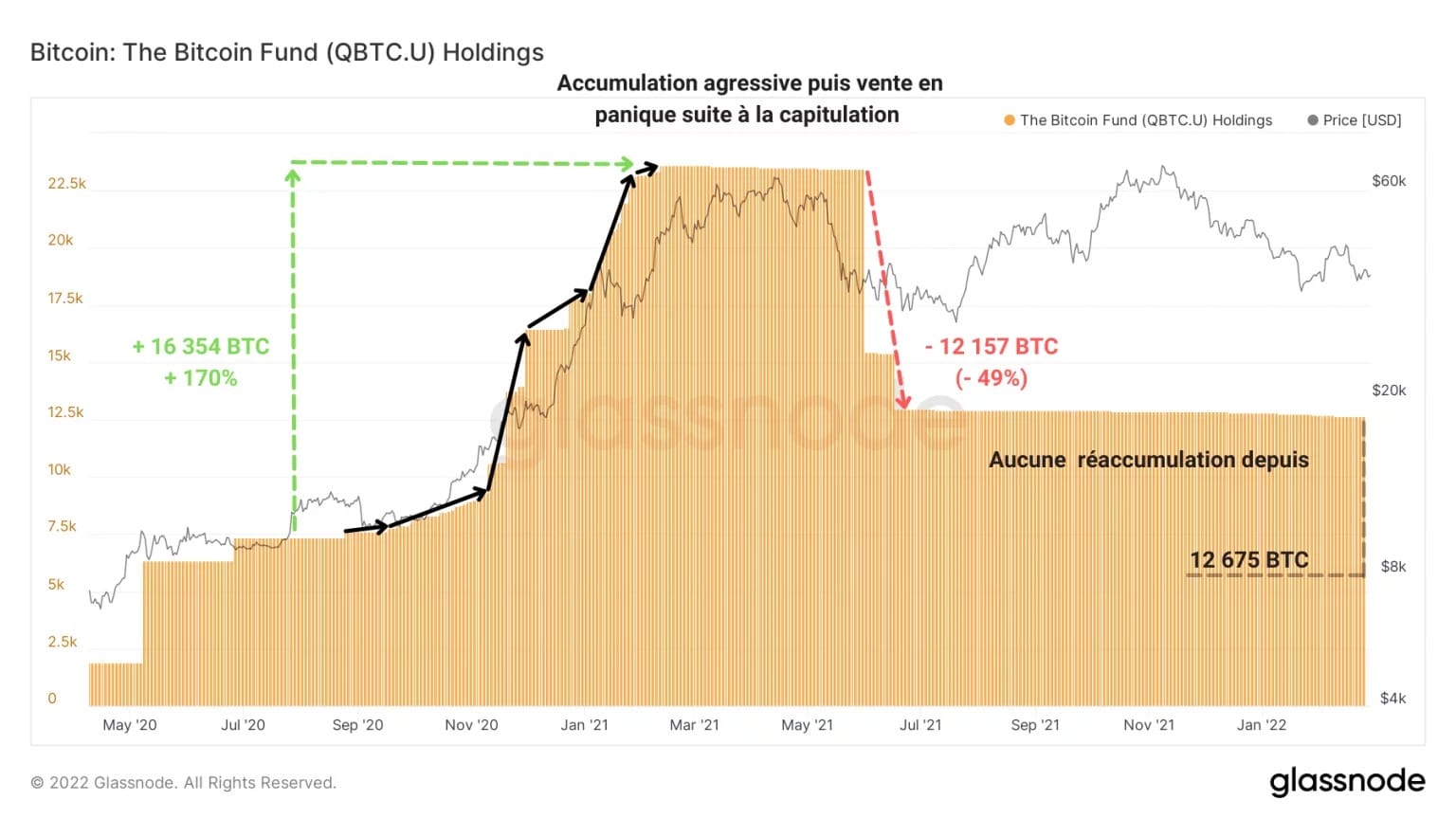

Например фондът QBTC.U, най-старият от братята и сестрите, започна мощна вълна от покупки през септември 2020 г., като почти утрои експозицията си, преди внезапно да продаде половината от своите BTC в края на май 2021 г. след капитулацията.

Фигура 9: Акции на фонда QBTC.U в BTC

След това решение не последва повторно натрупване, така че притежаваните от фонда BTC постепенно намаляват и сега се оценяват на 12 675 биткойна. Засега няма признаци за отклонение от тази консервативна стратегия.

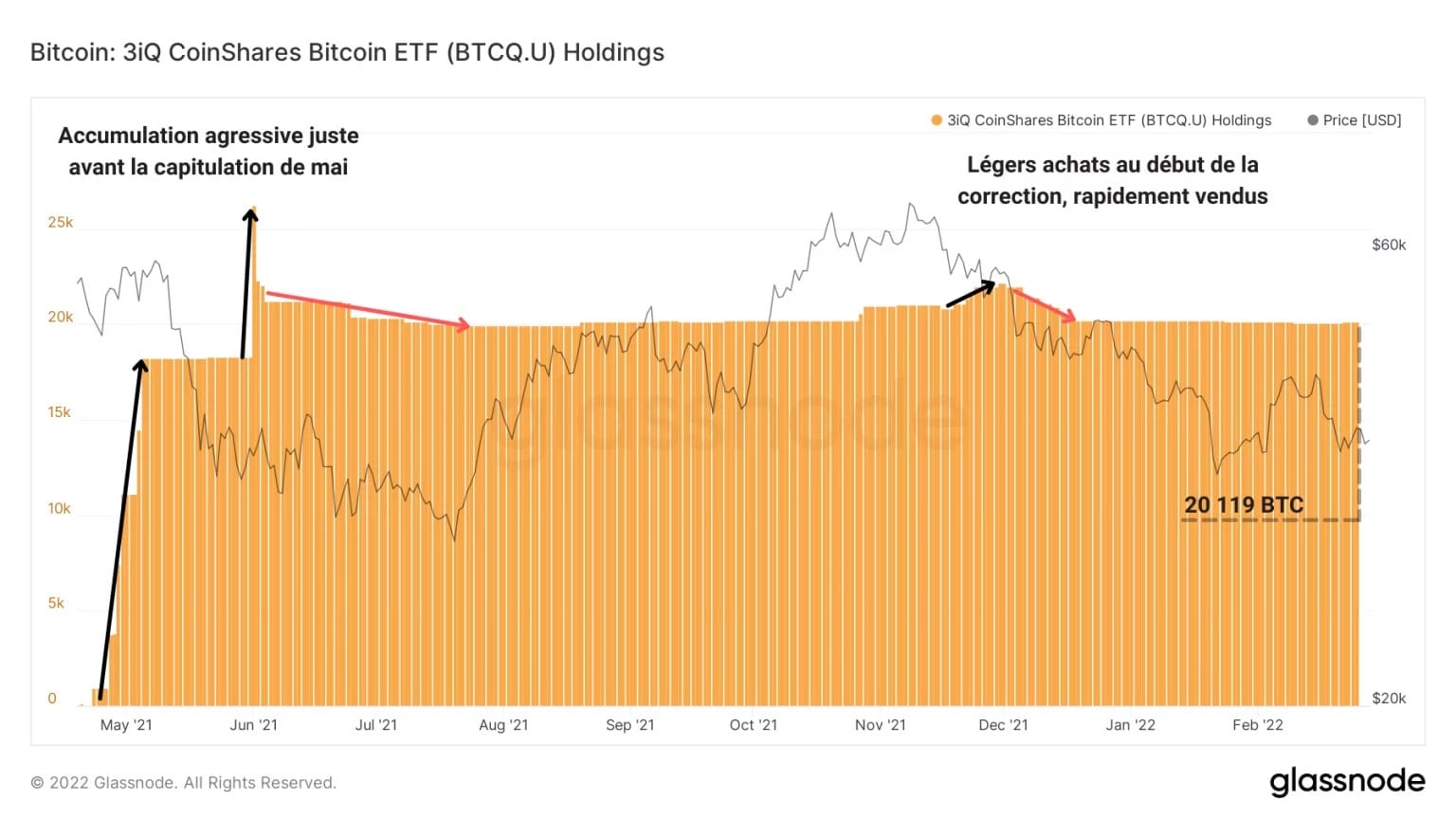

Също под егидата на 3IQ, ETF 3IQ Coinshares Bitcoin Spot прилага по-консервативен подход на управление. Фондът бързо придоби близо 20 000 BTC през седмиците, предшестващи капитулацията през май, но впоследствие ликвидира само малка част от експозицията си и е в застой, без да показва някакво специфично поведение.

Фигура 10: Притежавани BTC от ETF за биткойн 3IQ Coinshares

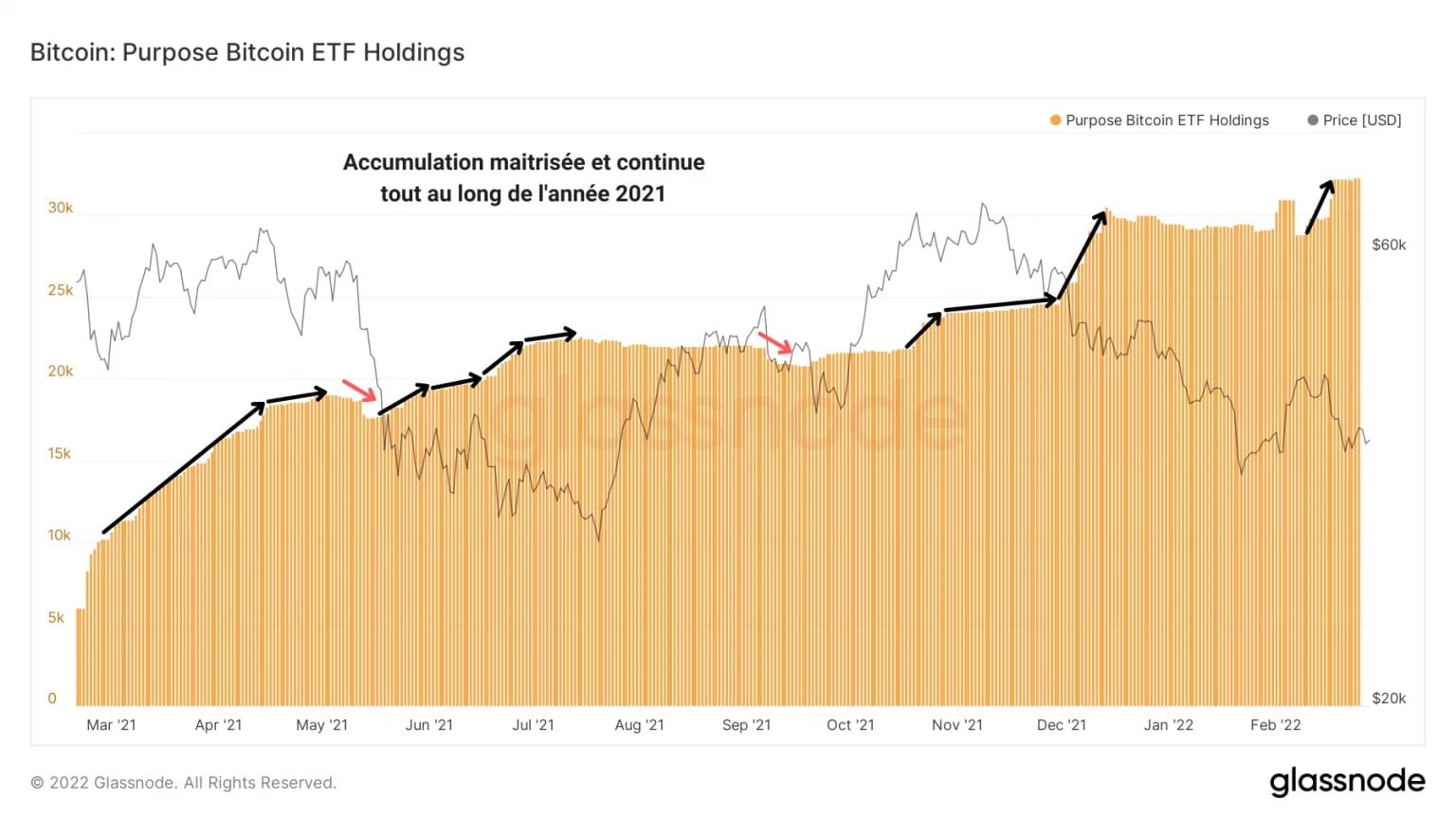

Сам по себе си най-последователният фонд е ETF на Purpose Inc., стартиран през март 2020 г. Графиката на авоарите показва постепенно и непрекъснато нарастване, прекъсвано от леки спадове.

В знак на контролирано натрупване фондът агресивно купува пониженията от май и декември 2021 г., създавайки натиск за покупки, несравним с този на колегите му, разгледани по-горе.

Фигура 11: Притежавани BTC от Purpose Bitcoin ETF

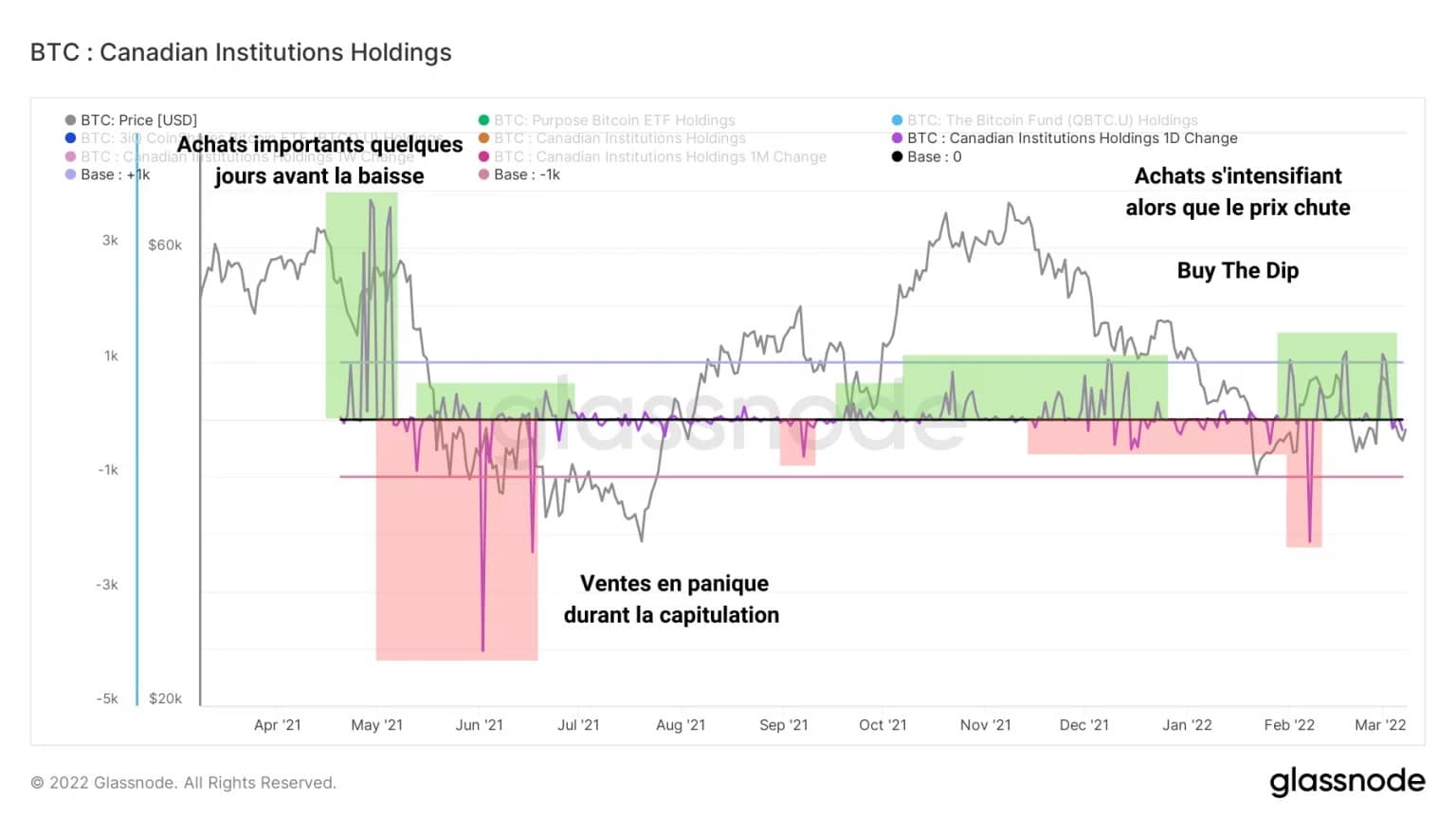

Като съберем притежанията на биткойни на трите фонда и изчислим дневната вариация на резултата, получаваме следната графика:

Фигура 12: Дневна промяна в канадските институционални дялове

Представяйки ежедневните входящи и изходящи потоци от тези фондове, тези данни дават ясна представа за поведението на канадските институции при покупко-продажба.

Например, след като в началото на май институционалните инвеститори – най-вече фондът QBTC.U – закупиха няколко хиляди BTC, те ликвидираха голяма част от своите биткойн авоари по време на пазарната разпродажба.

Въпреки това, докато управляваните от 3IQ фондове очевидно не предизвикват значително търсене, с развитието на настоящата корекция се засилват последователните и нарастващи покупки на Purpose Bitcoin ETF.

Общение на този анализ на веригата на биткойн

Накрая, пазарът на биткойни е обект на силно търсене, което изглежда не е отразено в текущата цена на BTC. Показвайки признаци на отделяне от S&P500, биткойнът има потенциала да се превърне в системно слаб актив и да се превърне в ново сигурно убежище в случай на глобална финансова криза.

Тъй като натрупването достига рекордни нива, все повече биткойни се изтеглят от обращение и се добавят към неликвидното предлагане, което вече се държи от дългосрочните инвеститори, независимо дали имат големи или малки портфейли. В случай на внезапно високо търсене на спот тази липса на ликвидност може да предизвика бичи ликвиден шок.

При сегашното положение обаче няма да можем да разчитаме на канадските институционални инвеститори да генерират този натиск за покупки. Въпреки че появата на тези субекти осигурява нов източник на търсене и предлагане на пазара, цялостното поведение на тези фондове – макар и окуражаващо – не представлява единодушно поведение, способно да повлияе на пазарната динамика.