— недооцененный спрос?")

Пока цена биткоина (BTC) продолжает метаться между высокой и низкой границами текущего диапазона, продолжают появляться важные сигналы спроса. Несмотря на рискованную макроэкономическую ситуацию, за кулисами формируется обнадеживающая динамика рынка. Анализ ситуации на цепочке

Биткоин (BTC) в диапазоне

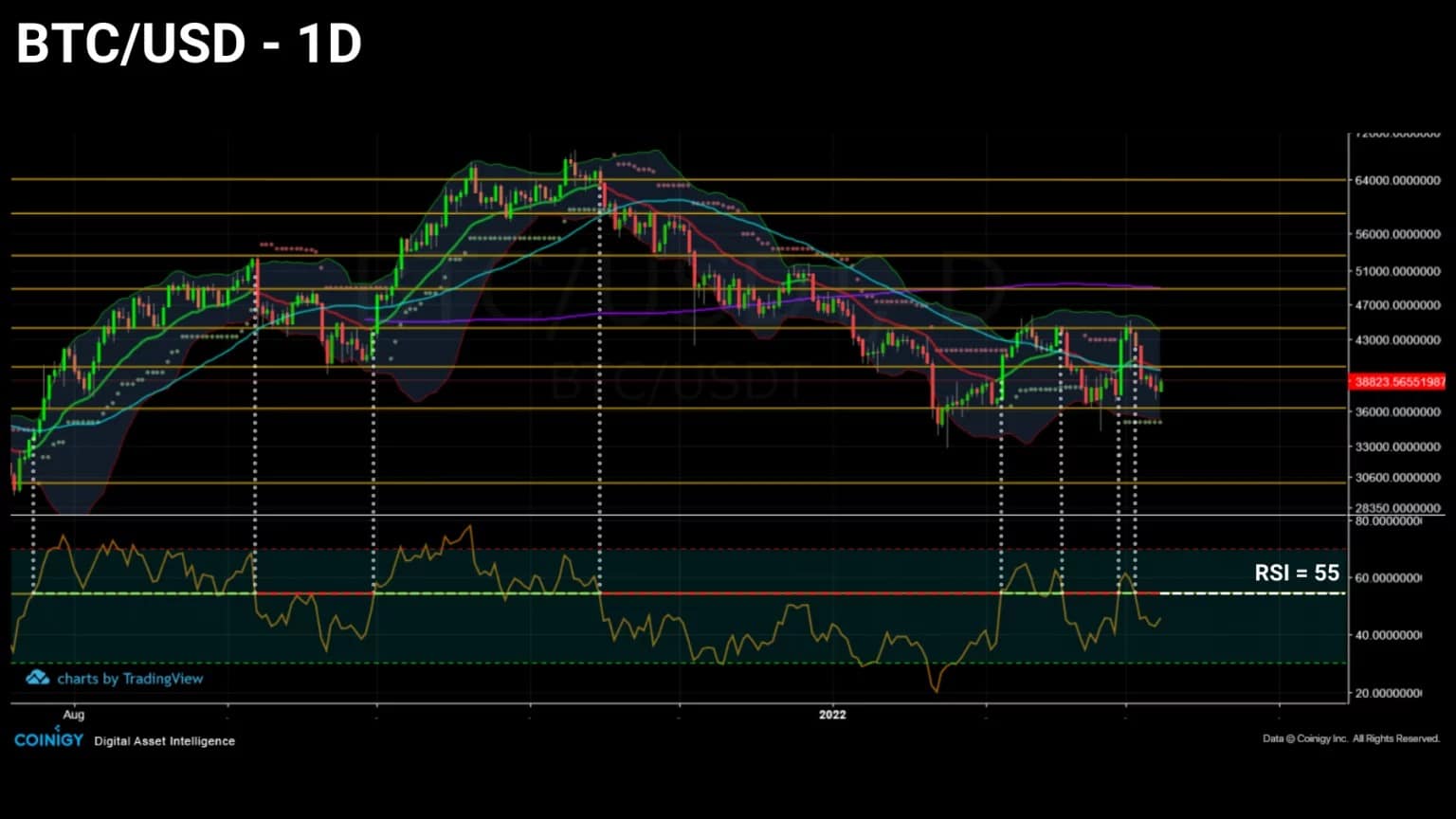

Цена биткоина (BTC) продолжает колебаться в пределах диапазона, установленного с января 2021 года. Этот горизонтальный канал, который трижды тестировался на понижение и четырежды на повышение, сумел сдержать колебания цен между $36 500 и $44 000.

В то время как вооруженный конфликт между Украиной и Россией сотрясает традиционные рынки, BTC переживает фазу массивного накопления, что не отражается на текущей цене актива.

Рисунок 1: Ежедневная цена биткоина (BTC)

Признанный некоторыми как хранилище стоимости, страховка от инфляции и обесценивания фиатной валюты, биткоин постепенно подталкивает людей к изучению и последующему принятию его ценностного предложения.

Чтобы оценить масштабы происходящего накопления, на этой неделе мы рассмотрим покупательское поведение сетевых адресов, динамику неликвидного предложения и поведение спроса/предложения канадских институциональных инвесторов.

Смешанная макроэкономическая среда

Давайте начнем этот анализ с рассмотрения общей ситуации на рынке, учитывая напряженную обстановку в мире.

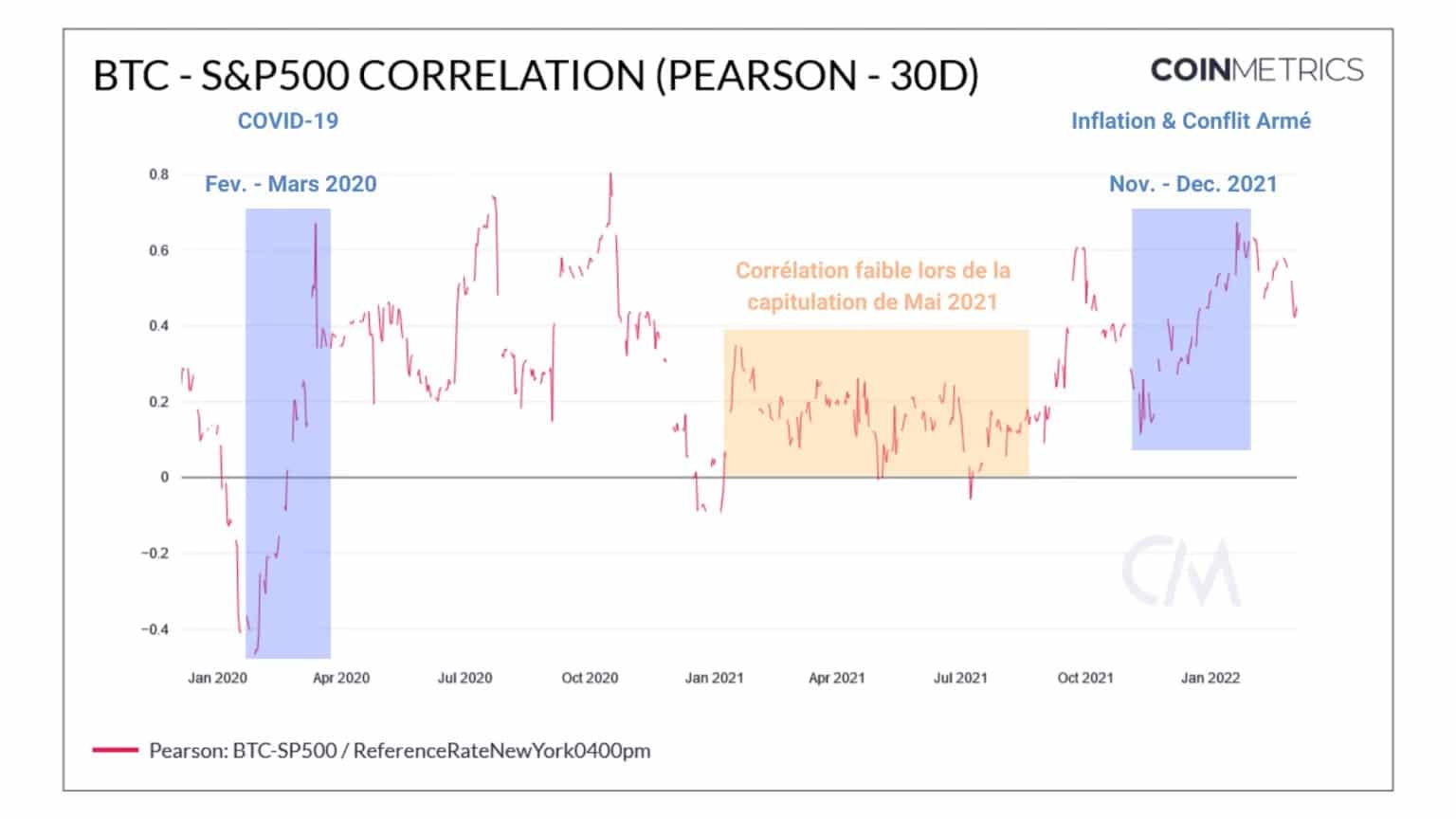

Хотя в предыдущем анализе мы упоминали о сильной корреляции между традиционным и криптовалютным рынками, похоже, что последний переживает постепенное снижение с февраля.

Несмотря на положительный характер и наличие прямой причинно-следственной связи между колебаниями двух секторов, значение этой корреляции не достигло нового максимума, несмотря на наличие нескольких «черных лебедей» в отношении глобальной экономической и геополитической ситуации.

В будущем, если североамериканские индексы испытают сильную коррекцию, уменьшение корреляции будет свидетельствовать о том, что биткоин отделяется от традиционных финансовых индексов и ведет себя как актив с низким системным риском.

Рисунок 2: Корреляция между ценой биткоина и индексом S&P500

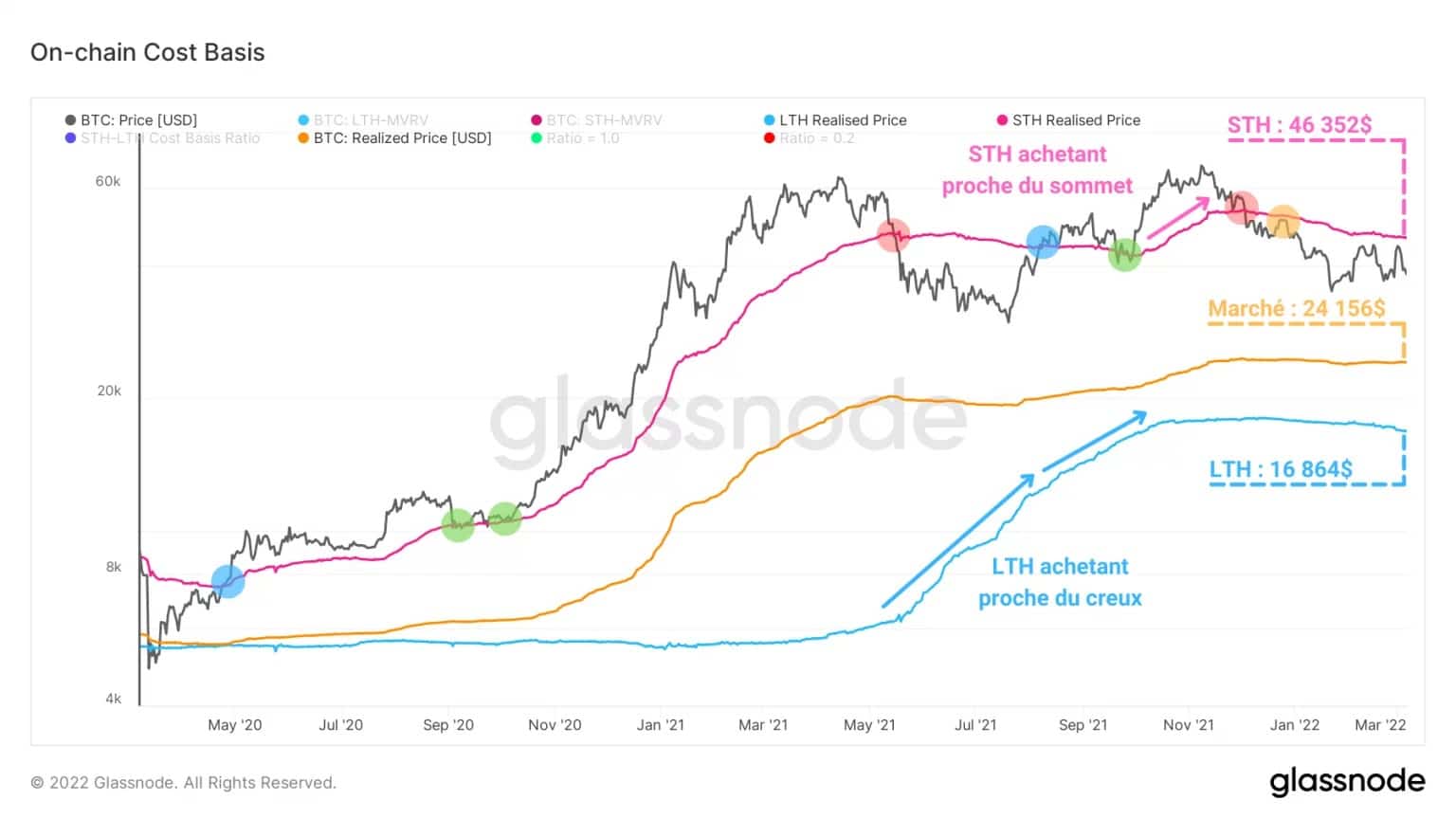

База затрат для участников рынка стабилизируется.

В розовом цвете цена реализации краткосрочного инвестора (STH), указывающая на цену, по которой BTC возрастом менее 155 дней были перемещены в последний раз, находится выше $46 000.

Представляя собой сопротивление, которое должно быть пробито, чтобы подтвердить устойчивый разворот тренда, историческая связь этого индикатора с ценой BTC дает отличные трендовые сигналы:

-

Бычий разворот

- : пересечение цены вверх (синий);

- Продолжение восходящего движения: поддержка подтверждена (зеленый);

- медвежий разворот: пересечение цены вниз (красный);

- медвежье продолжение: сопротивление подтверждено (желтый).

Поднятая выше текущей спотовой цены, база затрат STH показывает, что эта хрупкая когорта в настоящее время находится под водой.

Покрывая нереализованные убытки, эта группа субъектов действительно наиболее вероятно создаст дополнительное давление продаж, если нисходящий тренд продолжится.

Рисунок 3: Основные внутрицеховые расходы

Несмотря на эту скрытую медвежью энергию, 22 января объем капитала, готового к инвестированию, достиг значительного минимума.

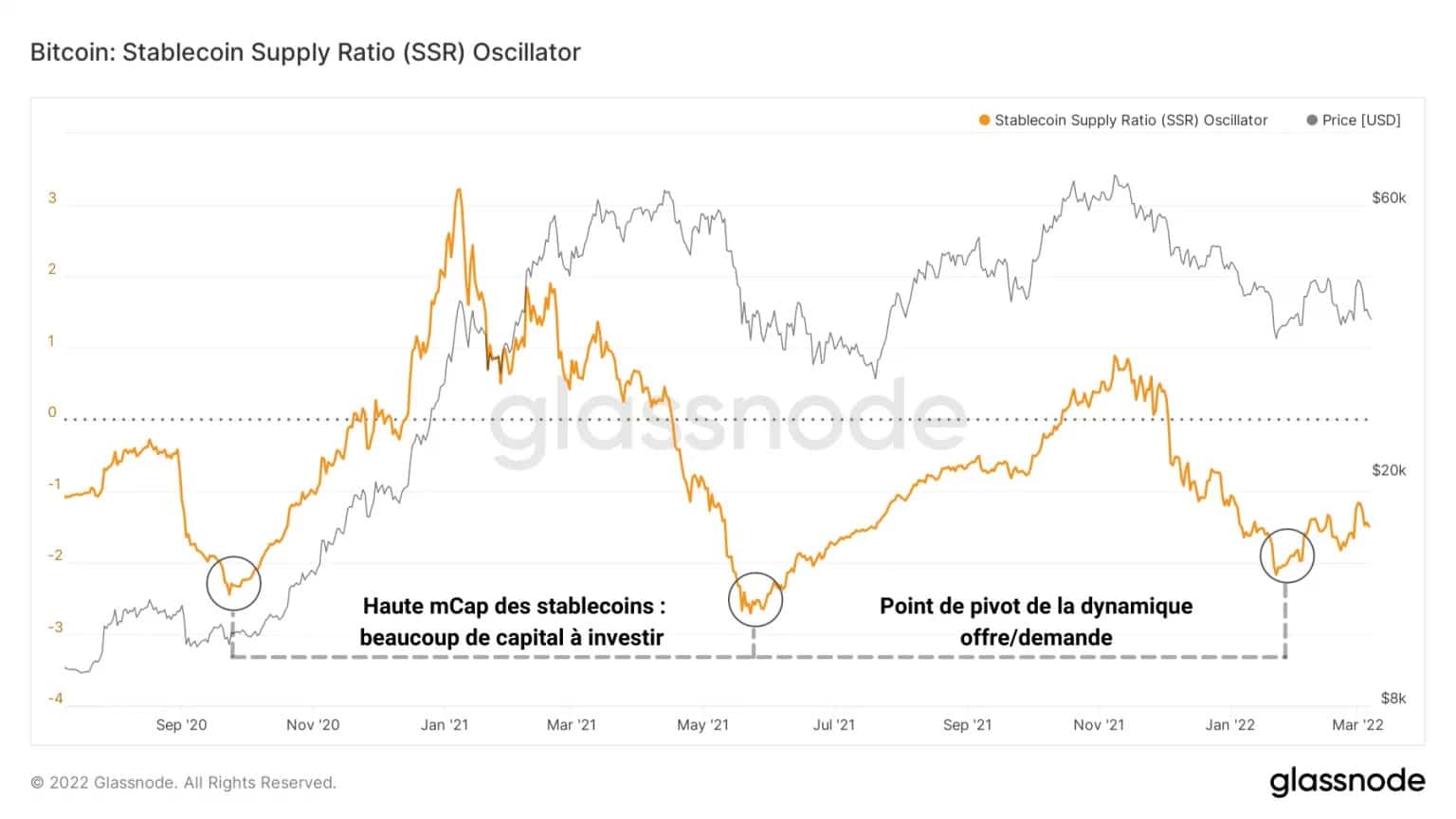

Приведенный ниже осциллятор основан на соотношении рыночной капитализации BTC и капитализации стейблкоинов. Отражая покупательную способность рынка в данный момент времени, этот показатель отражает степень вхождения или выхода фиатного капитала на криптовалютный рынок.

Рисунок 4: SSR осциллятор

Информируя нас о лежащей в основе динамики спроса/предложения на рынке, высокое значение указывает на истощение покупательной способности участников.

Низкое значение, таким образом, указывает на потенциальную поворотную точку, в которой инвесторы возобновят тратить свои стейблкоины против биткоина и начнут заниматься накопительством, недалеко от потенциального рыночного дна.

накопление биткоинов достигает рекордных максимумов

Чтобы получить конкретное представление об этом накоплении различными типами субъектов, давайте посмотрим на несколько показателей, связанных с удержанием предложения в обращении, в частности, через так называемые «неликвидные» BTC.

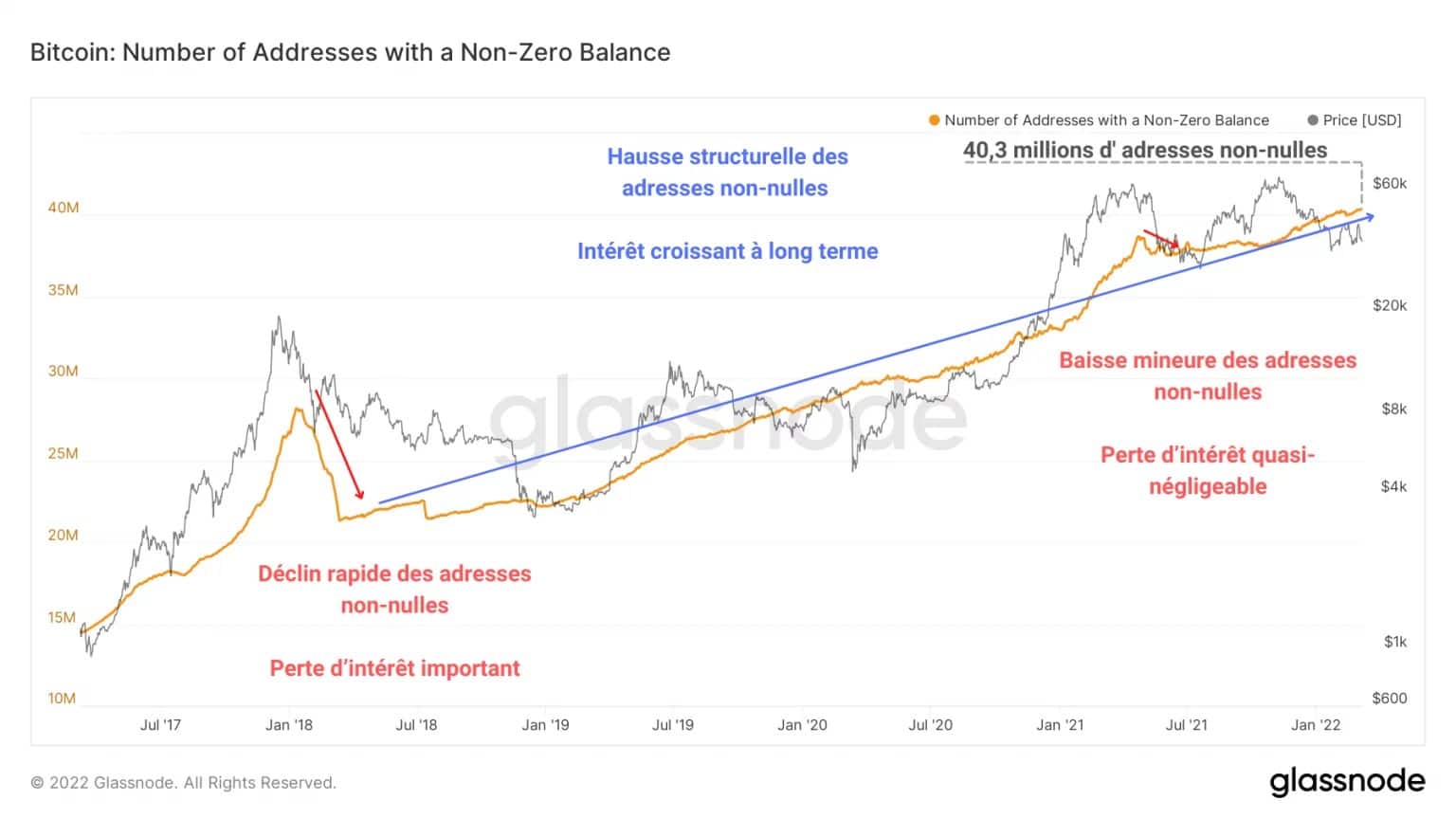

На графике ниже представлено изменение количества адресов с ненулевым балансом (больше нуля), присутствующих в сети. Мы ясно видим структурное увеличение этого типа адресов, что является признаком растущего интереса в долгосрочной перспективе.

Рисунок 5: Адреса ненулевого баланса

Сравнивая пик бычьего рынка 2017 года с майской капитуляцией, мы можем определить, что, несмотря на сильное падение в середине 2021 года и продолжающуюся коррекцию, инвесторы по-прежнему накапливают BTC и не стремятся выйти из рынка.

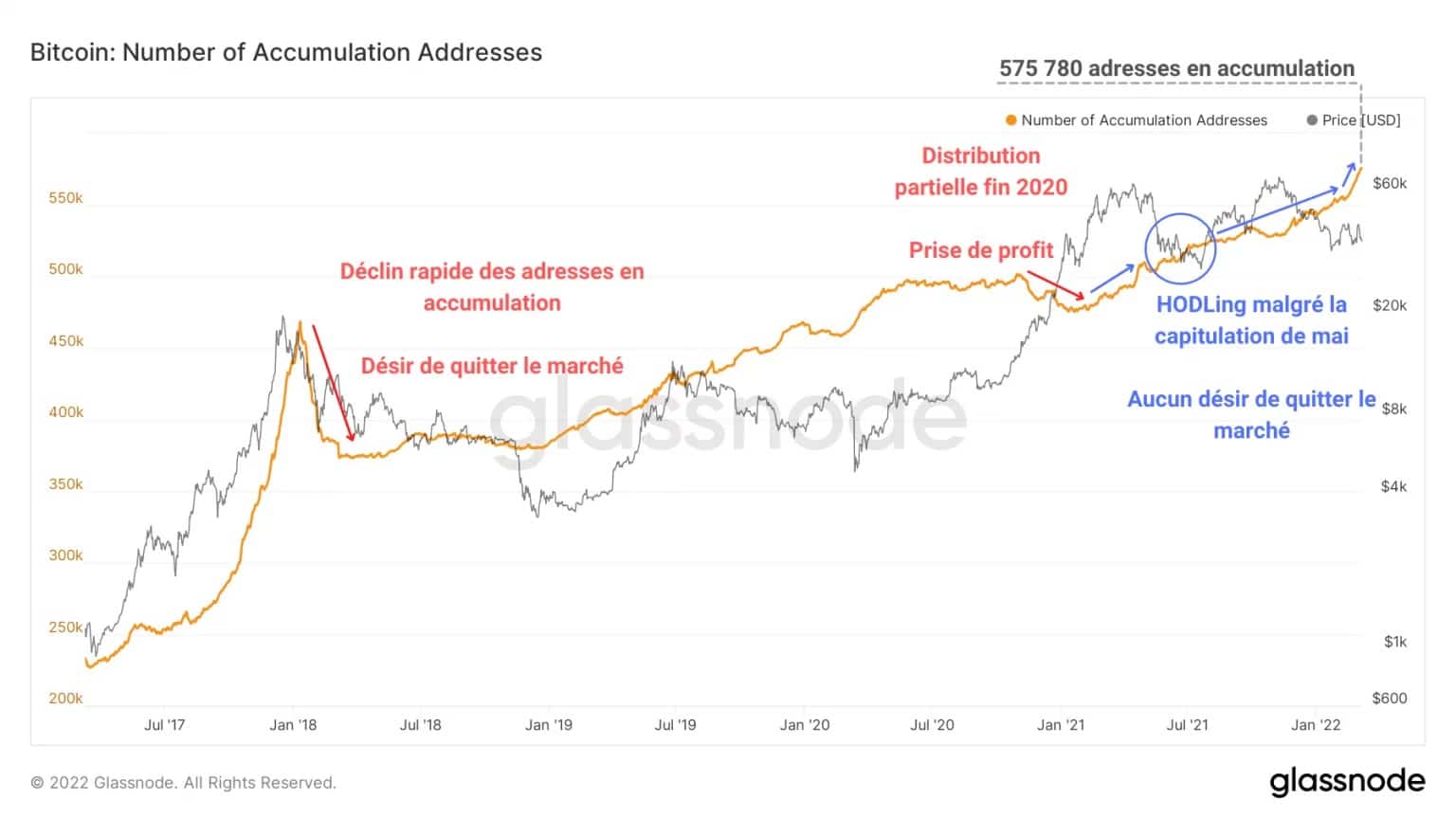

Об отсутствии паники со стороны HODLers также свидетельствует постоянное увеличение количества адресов в накоплении на протяжении 2021 и 2022 годов.

Рисунок 6: Адреса в состоянии накопления

Этот феномен приводит к тому, что во время спадов очень часто наблюдается поведение HODLing и постоянное увеличение количества адресов в накоплении, используя для многих из них стратегию усреднения долларовых затрат (DCA).

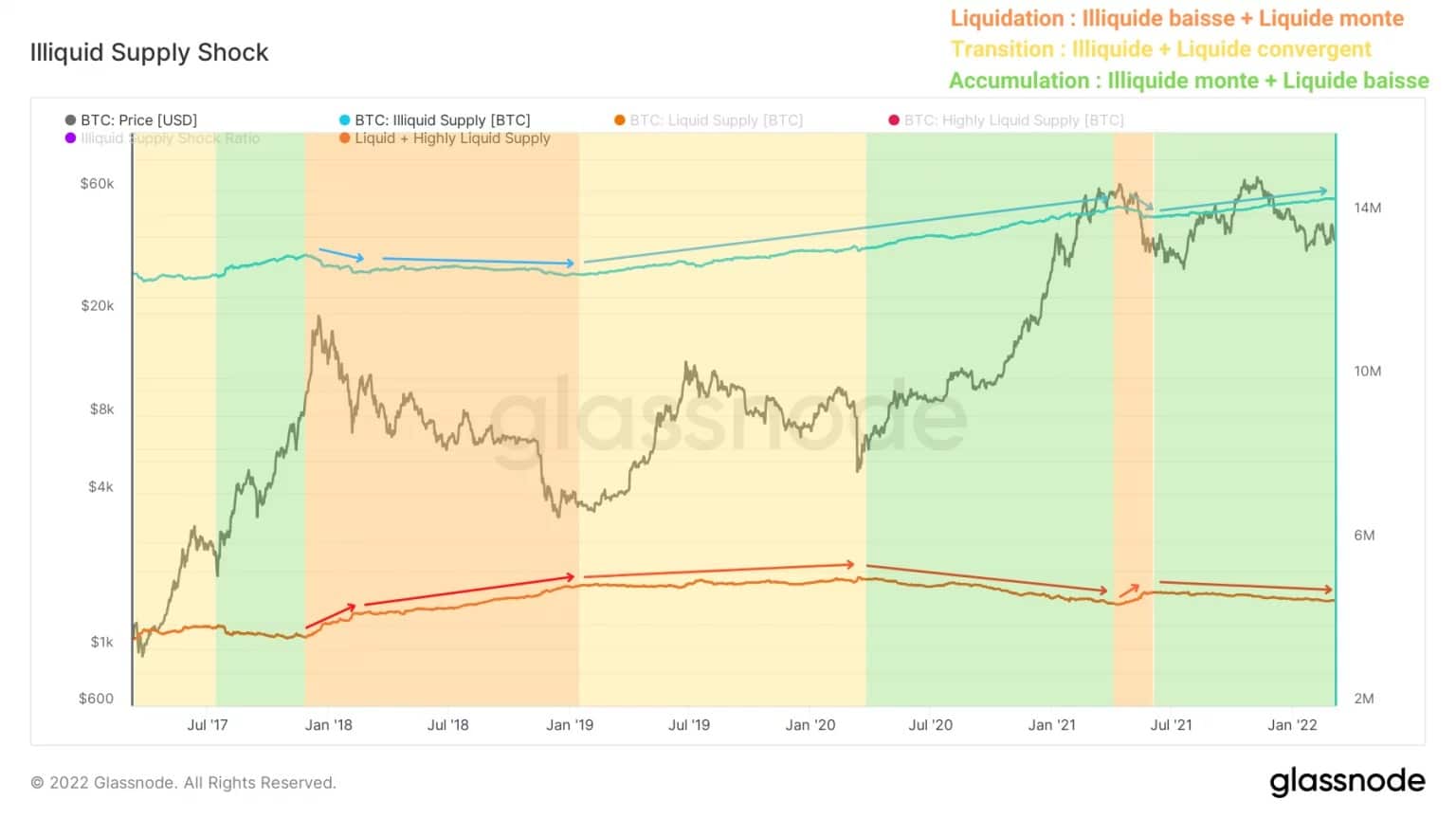

Другой метод наблюдения за накоплением заключается в разделении предложения, циркулирующего на рынке, на различные степени ликвидности или доступности.

Чтобы не делать этот анализ слишком длинным, вот ссылка на исследовательскую работу Рафаэля Шульце-Крафта, технического директора и соучредителя Glassnode, в которой подробно описывается этот метод.

Выясняется, что взаимосвязь между неликвидным предложением и суммой ликвидного и высоколиквидного предложения (для простоты обозначаемого здесь как «ликвидное предложение») выявляет различную динамику предложения, которую невозможно уловить с помощью технического анализа.

Рисунок 7: Неликвид и жидкое снабжение

Таким образом, распродажи 2018 и мая 2021 года показывают ликвидацию предложения (оранжевый цвет). BTC, ранее исключенные из обращения — часто хранящиеся в холодном хранилище — затем передаются на биржевые площадки для продажи.

Эта динамика определяет глобальное паническое поведение, которое может потрясти даже некоторых долгосрочных инвесторов, известных своим хладнокровием.

На противоположном конце спектра находится фаза, в которой рынок развивается с июля 2021 года. Здесь BTC уходят с бирж с намерением остаться надолго. Выводя BTC из обращения, это явление увеличивает пул неликвидных BTC и свидетельствует о высоком доверии со стороны участников.

Подтвержденный графиком коэффициента шока неликвидного предложения, этот вывод однозначно подтверждает важный факт: ни один аналитик ранее не сталкивался с такой структурой рынка. Впервые в истории биткоин массово накапливается, в то время как цена BTC все еще находится на уровне -44% от ATH.

Рисунок 8: Коэффициент шока неликвидного предложения

Коэффициент шока неликвидного предложения представляет собой отношение неликвидного предложения к ликвидному предложению и определяет, когда из обращения изымается достаточное количество BTC, чтобы вызвать шок бычьей ликвидности в случае высокого спотового спроса.

Постоянно растущий с момента майской капитуляции, этот индикатор подает четкий сигнал о том, что рынок находится в фазе массивного накопления, несмотря на резкую коррекцию, и нет никаких признаков того, что инвесторы хотят выйти из рынка в данный момент.

Канадские институциональные инвесторы вступают в борьбу

Наконец, давайте обратимся к канадским институциональным инвесторам. Особенно молодая когорта, она состоит из двух ETF (3IQ Coinshares Bitcoin и Purpose Bitcoin) и инвестиционного фонда: QBTC.U, также управляемого инвестиционной компанией 3IQ.

Эти три фонда, прибывающие не ранее начала 2020 года, являются пионерами институциональных инвестиций в биткоин в Северной Америке и представляют новый источник спроса и предложения на рынке.

Действительно, количество BTC, находящихся в распоряжении этих организаций, а также их поведение в отношении трат и сбережений дают точную оценку институционального спроса на сегодняшний день.

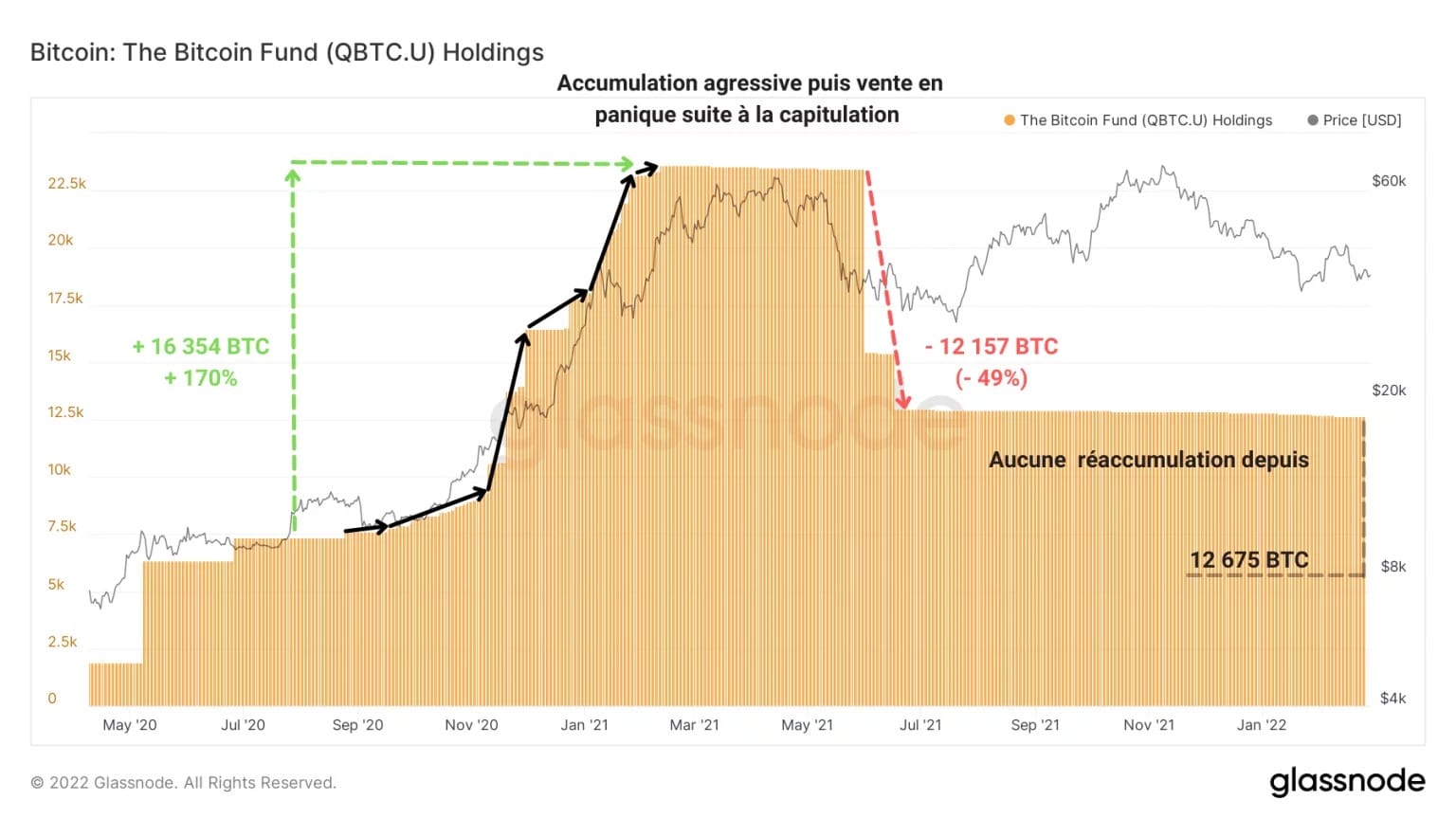

Например, фонд QBTC.U, самый старый из «братьев и сестер», начал мощную серию покупок в сентябре 2020 года, почти утроив свою экспозицию, а затем резко продал половину своих BTC в конце мая 2021 года после капитуляции.

Рисунок 9: Владения BTC фонда QBTC.U

Никакого повторного накопления не последовало за этим решением, поэтому запасы BTC в фонде постепенно уменьшаются и сейчас оцениваются в 12 675 биткоинов. В настоящее время нет никаких признаков отхода от этой консервативной стратегии.

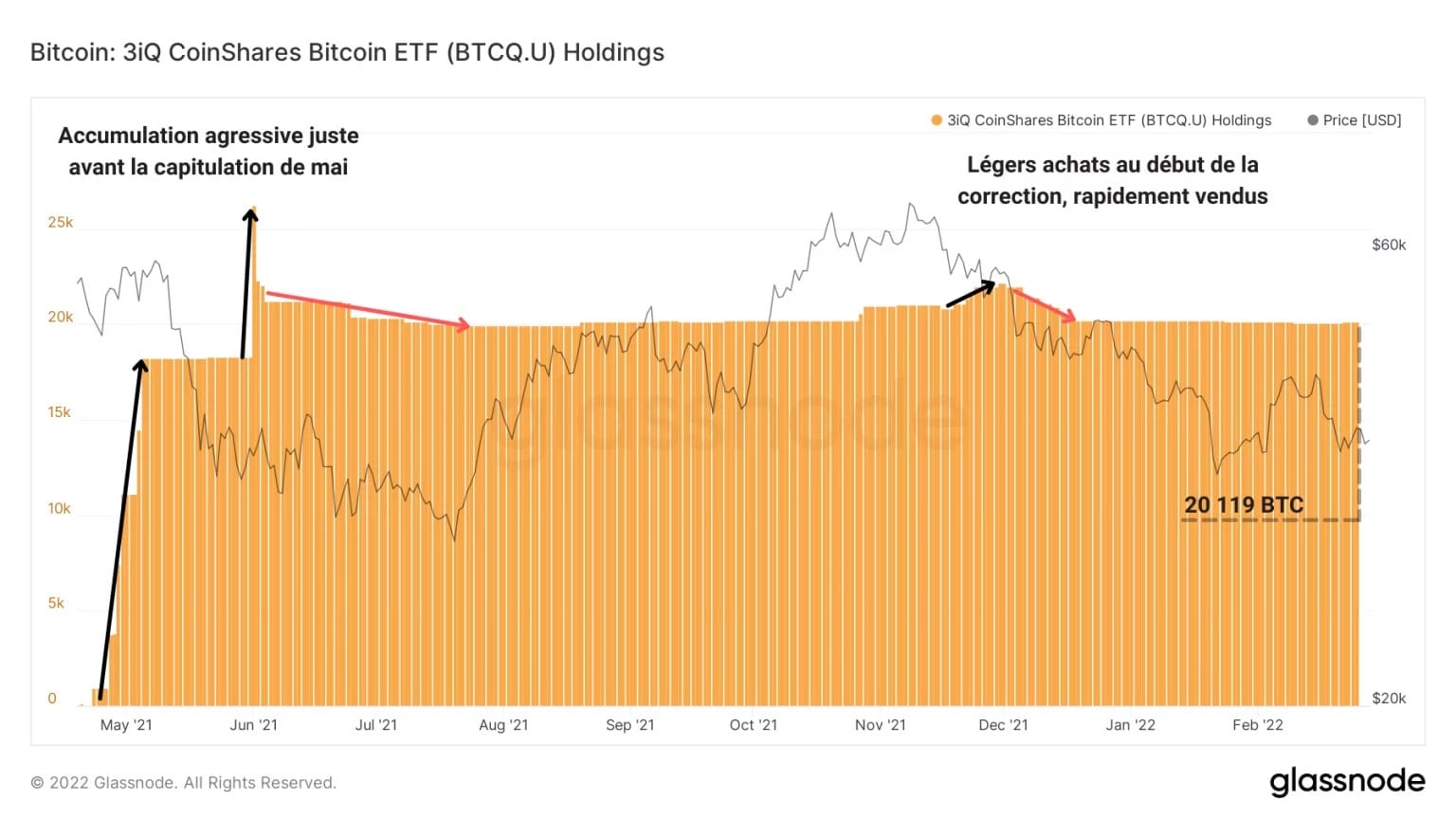

Также под эгидой 3IQ, 3IQ Coinshares Bitcoin Spot ETF применяет более консервативный подход к управлению. Фонд быстро приобрел почти 20 000 BTC в течение недель, предшествовавших майской капитуляции, но впоследствии ликвидировал лишь небольшую часть своей экспозиции и находится в состоянии стагнации, не демонстрируя никакого особого поведения.

Рисунок 10: BTC-холдинги 3IQ Coinshares Bitcoin ETF

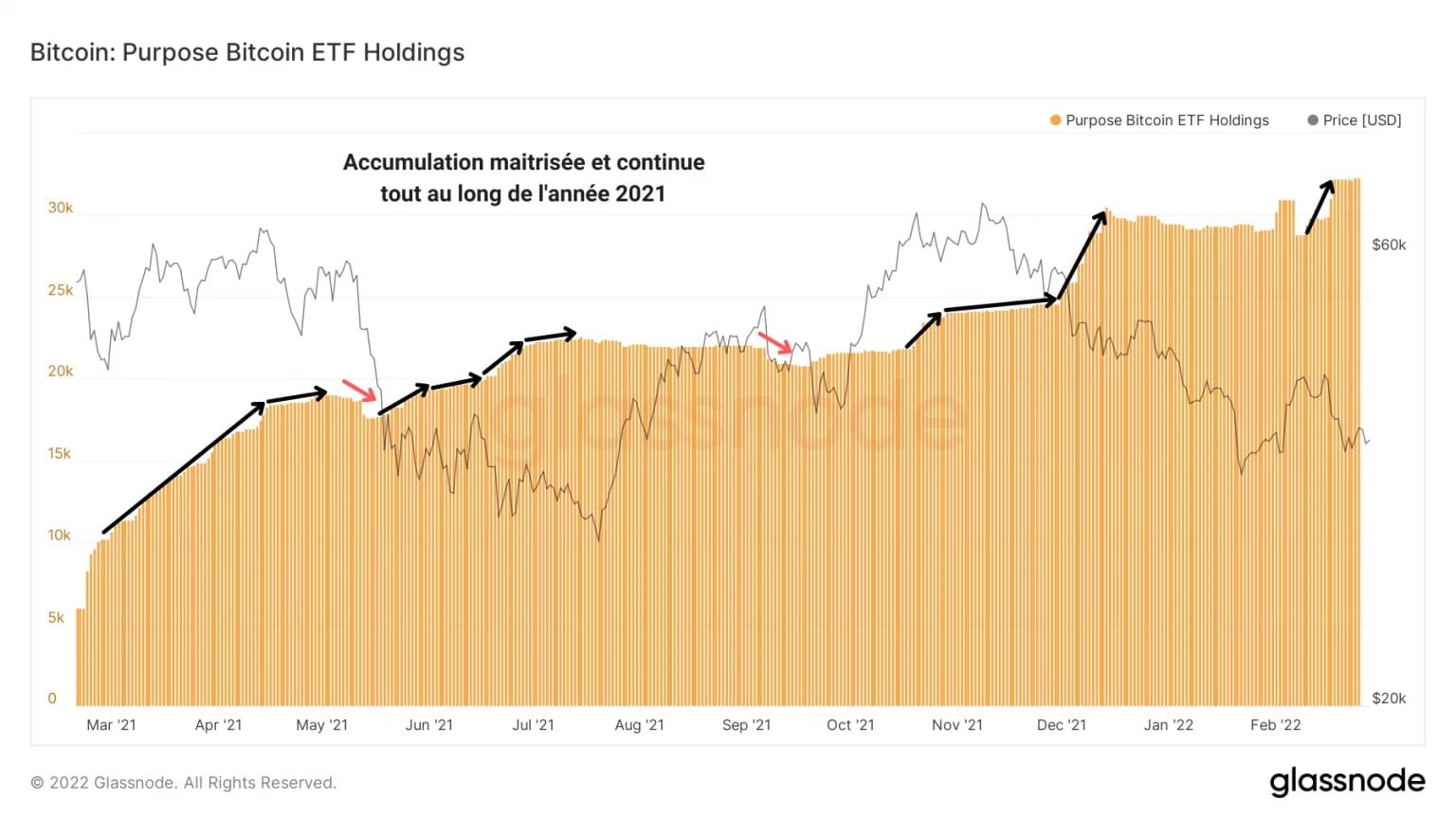

Самым последовательным фондом является ETF компании Purpose Inc, запущенный в марте 2020 года. График холдингов показывает постепенный и непрерывный рост, сменяющийся небольшими спадами.

В знак контролируемого накопления фонд агрессивно покупает спады в мае и декабре 2021 года, создавая давление на покупку, не сравнимое с аналогичными фондами, рассмотренными выше.

Рисунок 11: BTC-холдинги Purpose Bitcoin ETF

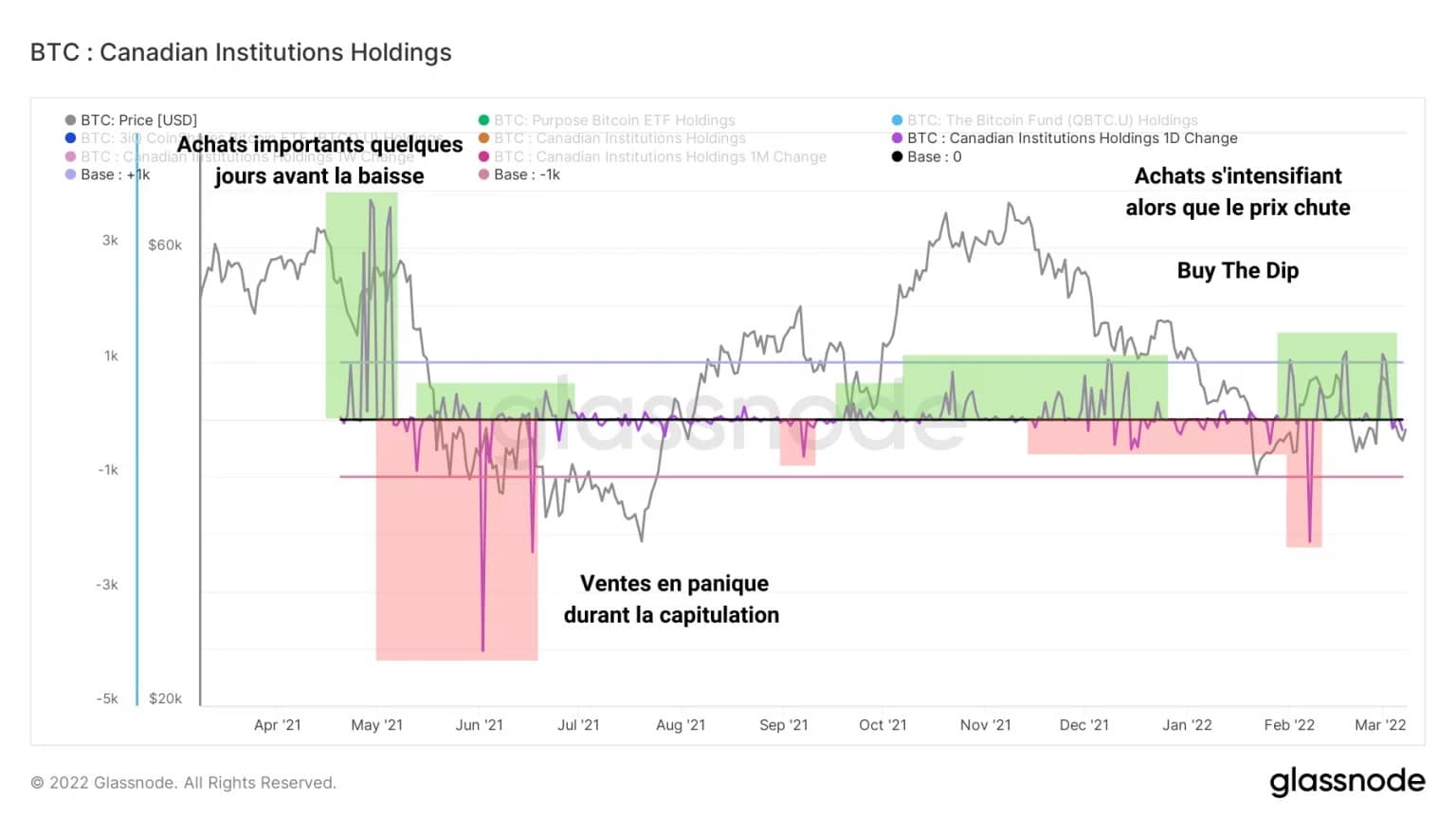

Если сложить биткоин-холдинги трех фондов и рассчитать ежедневную вариацию результата, мы получим следующий график:

Рисунок 12: Ежедневное изменение канадских институциональных холдингов

Представляя ежедневные притоки и оттоки этих фондов, эти данные дают четкое представление о поведении канадских учреждений в области покупки/продажи.

Например, после активной покупки нескольких тысяч BTC в начале мая, институциональные инвесторы — в частности, фонд QBTC.U — ликвидировали значительную часть своих запасов биткоина во время распродажи рынка.

Однако, хотя фонды под управлением 3IQ явно не вызывают значительного спроса, последовательные и растущие покупки Purpose Bitcoin ETF усиливаются по мере развития текущей коррекции.

Обзор этого внутрицепочечного анализа биткоина

И наконец, рынок биткоина подвержен сильному спросу, который, похоже, не отражается на текущей цене BTC. Проявляя признаки отрыва от S&P500, биткоин имеет потенциал стать системно слабым активом и превратиться в новую тихую гавань в случае мирового финансового кризиса.

Поскольку накопление достигло рекордных уровней, все больше и больше биткоинов изымается из обращения и добавляется к неликвидному предложению, которым уже владеют долгосрочные инвесторы, независимо от того, большие или маленькие у них портфели. В случае внезапного высокого спроса на спот недостаток ликвидности может вызвать «бычий» шок ликвидности.

Однако при нынешнем положении дел мы не сможем рассчитывать на то, что канадские институциональные инвесторы создадут такое давление покупок. Хотя появление этих структур обеспечивает новый источник спроса и предложения на рынке, общее поведение этих фондов — хотя и обнадеживающее — не является единодушным поведением, способным повлиять на динамику рынка.