– Overgang naar een bullish bias?")

De terugkeer naar winstgevendheid van een deel van de houders van Bitcoin (BTC) ondersteunt de ontwikkeling van een bullish marktstructuur. In de komende weken zou het gedrag van langetermijnhouders moeten neigen naar winstnemingen.

Bitcoin consolideert richting $22.000

Na een bijzonder bullish januari consolideert de prijs van Bitcoin (BTC) zich rond $22.000 en vormt daarmee de eerste range van het jaar 2023.

Nu de meerderheid van de BTC-beleggers zich in latente winst bevindt, zouden opmerkelijke veranderingen in het gedrag van houders op korte en lange termijn zich geleidelijk moeten manifesteren en de marktstructuur verschuiven naar een bullish bias.

Figuur 1: Dagelijkse BTC prijs

Vandaag kijken we naar de huidige toestand van langetermijnhouders (LTH) en hun potentieel toekomstig gedrag om de kenmerken van een lange termijn bullish bias voor BTC te bepalen.

Het cyclische gedrag van LTH.

De cycli van de BTC-markt worden gedreven door verschillende parameters, waarvan een van de belangrijkste de winstgevendheid van BTC-houders is.

Wanneer deelnemers sparen en inactief worden of uitgeven en handelen, is het marginale rendement op kapitaal een belangrijke motor van de economische activiteit.

Dit rendement kan worden gezien in de interactie tussen de BTC-spotprijs en de verschillende on-chain kostenbasissen die het koop-/verkoopgedrag van deelnemers weerspiegelen.

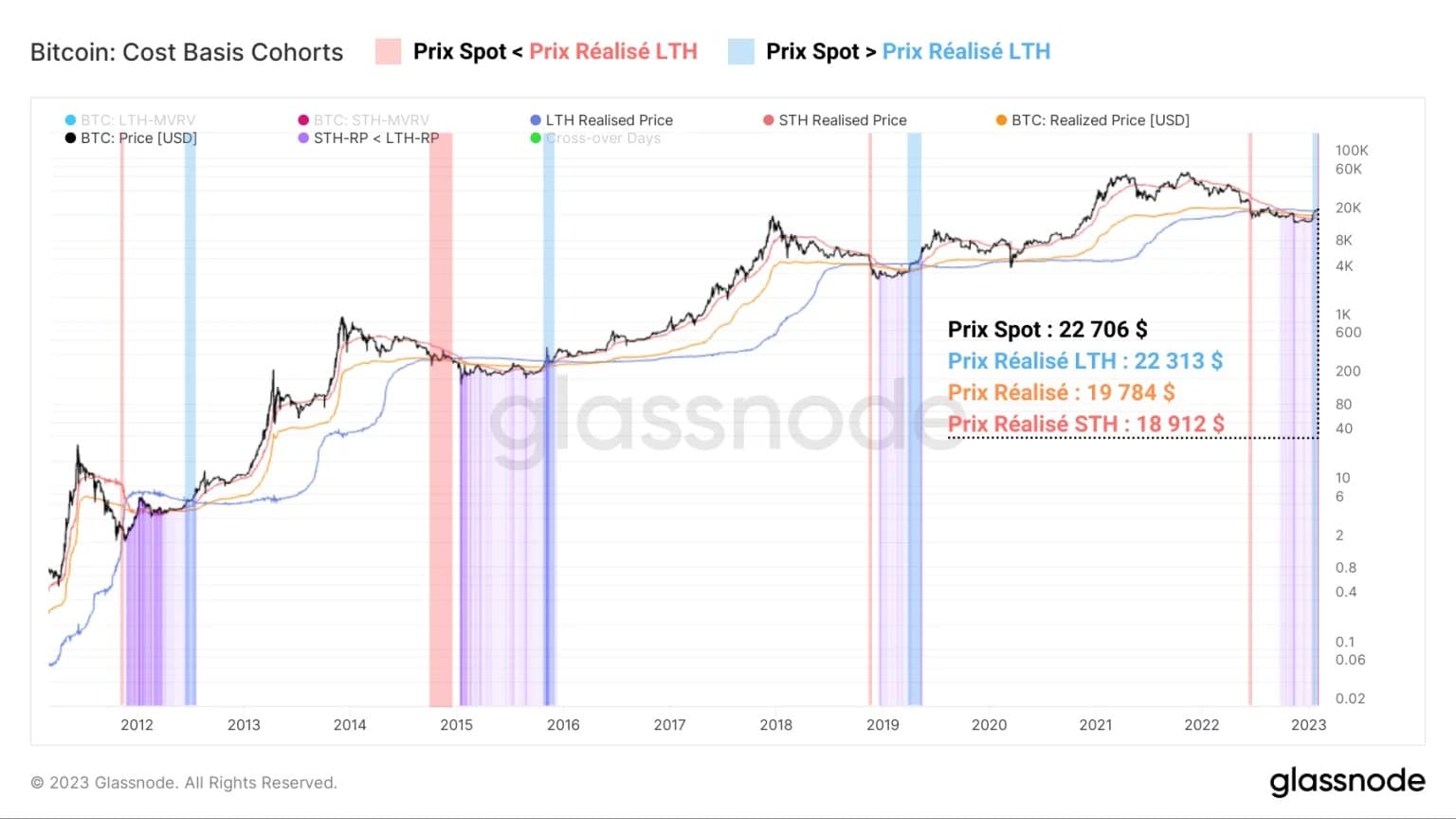

Terwijl we in de afgelopen weken de gerealiseerde prijs van langetermijnhouders (LTH) rond $22.300 zagen als het ultieme on-chain weerstandsniveau dat moest worden doorbroken, is deze nu ingehaald door de spotprijs.

Figuur 2: Gerealiseerde prijs (gemiddeld, STH, LTH)

Dit geeft aan dat de meerderheid van de BTC-houders nu uit de problemen is en hun holdings met winst kan uitgeven, wat de basis vormt voor een langdurige bullish move.

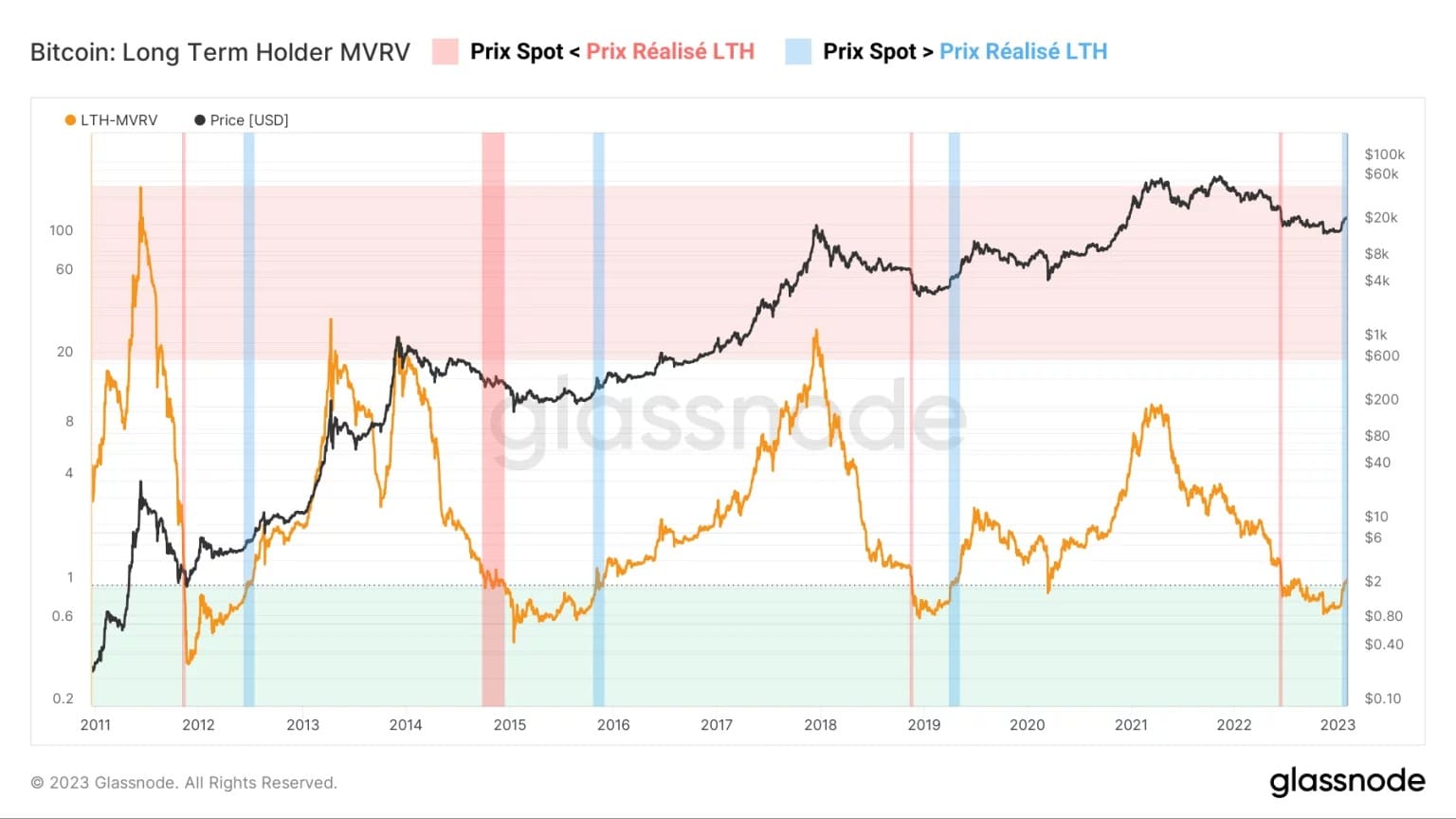

Historisch gezien gaan bullish kruisingen van de gerealiseerde prijs van LTH’s (in blauw) onbetwistbaar vooraf aan bullmarkten. Deze langetermijndynamiek van terugkeer naar winstgevendheid is ook meetbaar via de LTH-MVRV-metriek, die het verschil meet tussen de BTC-spotprijs en de gerealiseerde LTH-prijs.

- Wanneer de LTH-MVRV groter is dan 1, heeft de gemiddelde langetermijnhouder latente winst;

- Wanneer de LTH-MVRV kleiner is dan 1 (groene zone), bevindt de gemiddelde langetermijnhouder zich in een niet-gerealiseerd verlies;

Als de LTH-MVRV gelijk is aan of dicht bij 1, nadert de winstgevendheid van de gemiddelde langetermijnhouder het evenwicht.

Figuur 3: LTH-MVRV-verhouding

De recente sprong van de LTH-MVRV boven 1 bevestigt eerdere waarnemingen en wijst op een vierde historische terugkeer naar winstgevendheid op lange termijn die traditioneel de overgang markeert van het einde van berenmarkten naar het begin van haussemarkten.

Nu de latente winstgevendheid van LTH’s weer positief is, zouden we de komende weken een cruciale verandering in het gedrag van dit cohort moeten zien. Het cyclische gedrag van LTH’s kan immers worden gedefinieerd door drie fasen:

- De HODLing (in lichtrood): De winstgevendheid van LTH’s daalt als een opwaartse cyclus eindigt. Het cohort vergrendelt zijn posities en accumuleert agressief als de prijs daalt;

- Loss taking (donkerrood): De pijn van de berenmarkt bereikt zijn hoogtepunt, waardoor de minst weerbare houders gedwongen worden met verlies te verkopen;

Winstnemingen (blauw): LTH winstgevendheid klimt als een nieuwe bull run begint. Het cohort ontsluit zijn posities en verdeelt massaal.

Figuur 4: Aanbod aangehouden door LTH’s (blauw) en kostenratio LTH (oranje)

Een daling van het LTH-aanbod (distributie), gekoppeld aan een stijging van hun rentabiliteitsratio boven 1 (winstnemingen) zou er dus op wijzen dat fase 3 aan de gang is. Dit winstnemingsgedrag in de kracht van een stijging is ook meetbaar aan de hand van de leeftijd van het slapende aanbod. BTC-aanbod dat minstens een jaar oud is, is immers een uitstekende indicator voor de gedragscycli van de markt.

Figuur 5: Percentage van het aanbod dat minstens één jaar oud is

We kunnen aannemen dat veel oude HODLed BTC op het punt staan met winst te worden uitgedeeld tijdens een bullmarkt wanneer deze metriek een top vormt (groen).

Omgekeerd wijst een naar boven gerichte bodem (rood) op de terugkeer van HODLing (sparen) als een bullmarkt ten einde loopt.

Momenteel wijst de vorming van een cyclische top in het aanbod van BTC van ten minste één jaar oud erop dat langetermijnhouders hun accumulatie hebben vertraagd en wachten op een stijging van de BTC-prijs om de hierboven beschreven fase van winstnemingen te beginnen.

Samenvatting van deze on-chain analyse van BTC

Over het geheel genomen geven de gegevens van deze week aan dat de terugkeer naar winstgevendheid van alle houdercohorten de ontwikkeling van een bullmarktstructuur ondersteunt.

Het feit dat het LTH-cohort als winnaar uit de bus komt, wijst erop dat het gedrag van langetermijnhouders de komende weken zou moeten neigen naar een winstgevende verdeling van hun holdings.

Deze dynamiek zou de markt verankeren in een vroege “bull run”, waarbij nieuwe vraag de verkoopdruk van de winstnemingen van LTH zou absorberen.