– ¿Transición a un sesgo alcista?")

La vuelta a la rentabilidad de una parte de los tenedores de Bitcoin (BTC) está apoyando el desarrollo de una estructura de mercado alcista. En las próximas semanas, el comportamiento de los tenedores a largo plazo debería tender hacia la recogida de beneficios.

Bitcoin se consolida hacia los 22.000 $

Tras un mes de enero especialmente alcista, el precio del Bitcoin (BTC) se consolida en torno a los 22.000 $, formando el primer rango del año 2023.

Ahora que la mayoría de los inversores en BTC se encuentran en beneficios latentes, deberían manifestarse gradualmente cambios notables en el comportamiento de los titulares a corto y largo plazo y cambiar la estructura del mercado hacia un sesgo alcista.

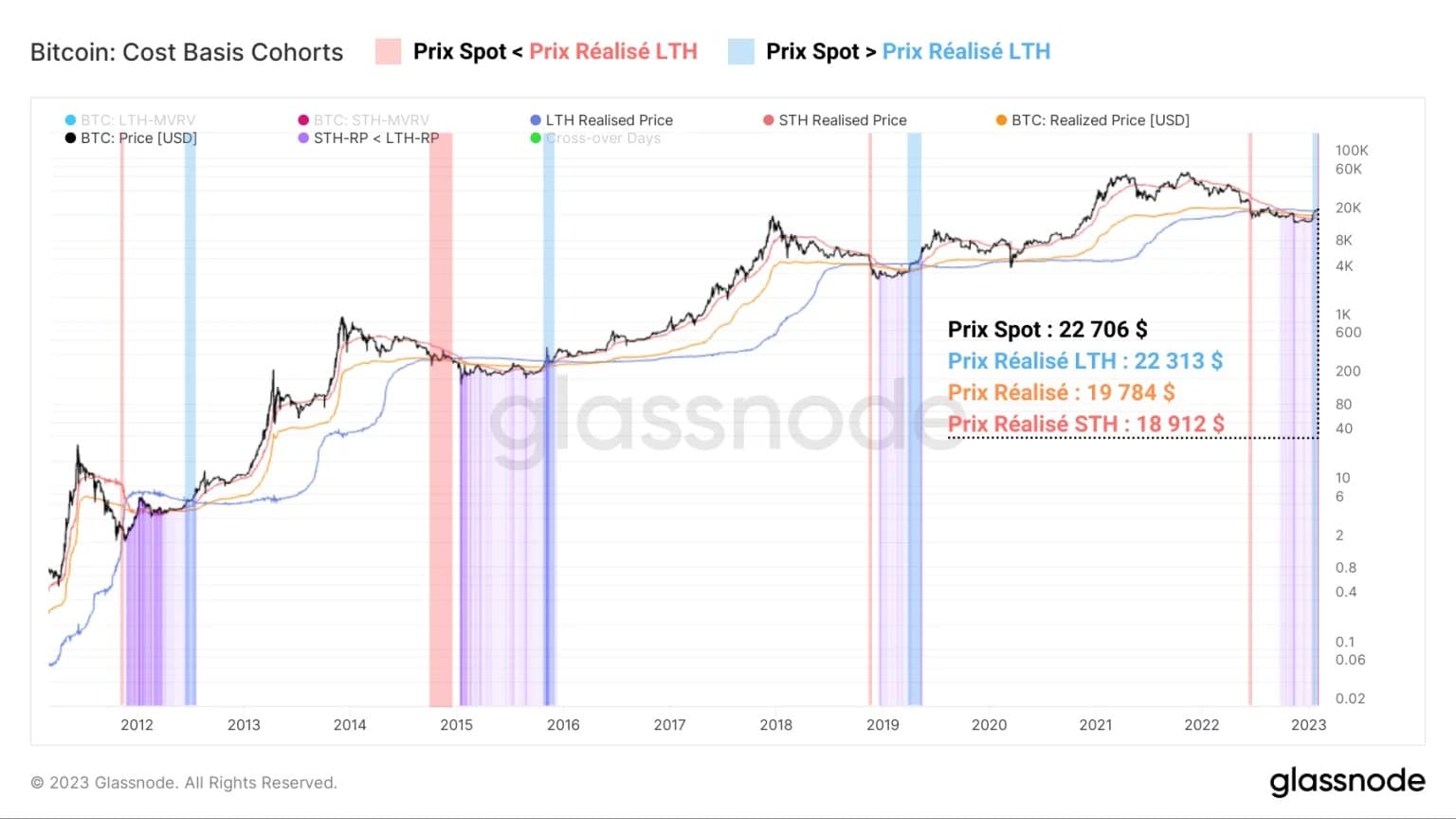

Figura 1: Precio diario del BTC

Hoy analizaremos la situación actual de los titulares a largo plazo (LTH), así como su posible comportamiento futuro para determinar las características de una tendencia alcista a largo plazo para BTC.

El comportamiento cíclico de LTH

Los ciclos del mercado de BTC se rigen por varios parámetros, siendo uno de los principales la rentabilidad de los titulares de BTC.

Dado que los participantes ahorran y pasan a la inactividad o gastan y comercian, la rentabilidad marginal del capital es uno de los principales motores de la actividad económica.

Este retorno a la rentabilidad puede verse en la interacción entre el precio al contado del BTC y las diversas bases de costes en la cadena que reflejan el comportamiento de compra/venta de los participantes.

Mientras que en las últimas semanas hemos visto el precio realizado de los tenedores a largo plazo (LTH) en torno a 22.300 $ como el último nivel de resistencia en la cadena a superar, ahora ha sido superado por el precio al contado.

Figura 2: Precio realizado (media, STH, LTH)

Esto indica que la mayoría de los poseedores de BTC ya están fuera de peligro y pueden gastar sus tenencias con beneficios, lo que constituye la base de un movimiento alcista a largo plazo.

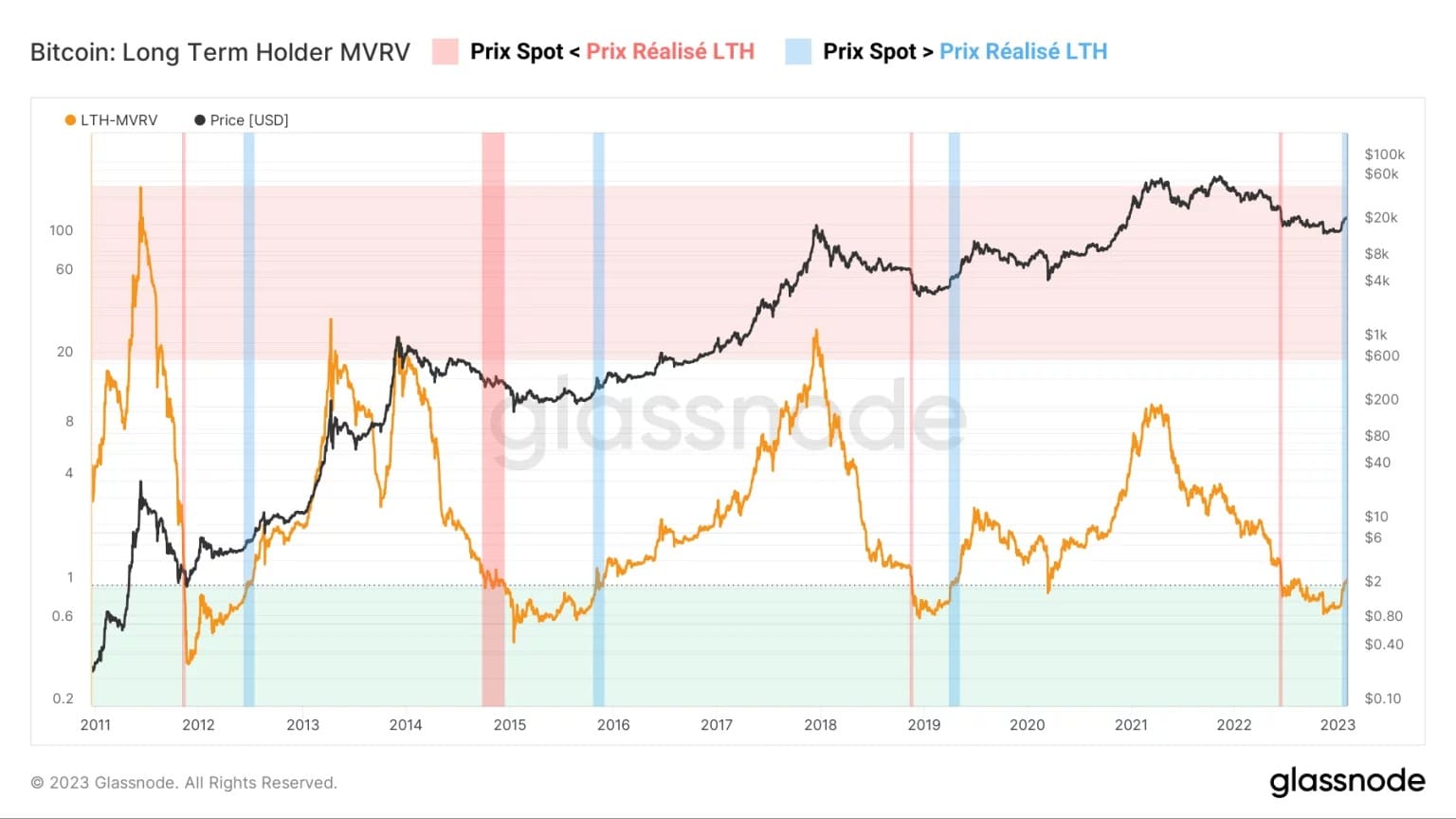

Históricamente, los cruces alcistas del precio realizado de los LTH (en azul) preceden a los mercados alcistas con indiscutible exactitud. Esta dinámica de rentabilidad a largo plazo también se puede medir a través de la métrica LTH-MVRV, que mide la diferencia entre el precio al contado del BTC y el precio realizado del LTH.

- Cuando el LTH-MVRV es superior a 1, el titular medio a largo plazo obtiene beneficios latentes;

- Cuando el LTH-MVRV es inferior a 1 (zona verde), el titular medio a largo plazo está en pérdidas latentes;

Si el LTH-MVRV es igual o cercano a 1, la rentabilidad del titular medio a largo plazo se aproxima al equilibrio.

Figura 3: Relación LTH-MVRV

Confirmando observaciones anteriores, el reciente salto del LTH-MVRV por encima de 1 indica un cuarto retorno histórico a la rentabilidad a largo plazo que tradicionalmente marca la transición del final de los mercados bajistas al comienzo de los mercados alcistas.

Ahora que la rentabilidad latente de los LTH vuelve a estar en terreno positivo, deberíamos asistir a un cambio crucial en el comportamiento de esta cohorte en las próximas semanas. En efecto, el comportamiento cíclico de los LTH puede definirse en tres fases:

- El HODLing (en rojo claro): La rentabilidad de los LTH cae cuando termina un ciclo alcista. La cohorte bloquea sus posiciones y acumula agresivamente a medida que cae el precio;

- Loss taking (en rojo oscuro): El dolor del mercado bajista alcanza su punto álgido, obligando a los titulares menos resistentes a vender con pérdidas;

- Toma de beneficios (azul): La rentabilidad del LTH sube al iniciarse una nueva racha alcista. La cohorte desbloquea sus posiciones y distribuye masivamente.

Figura 4: Oferta en manos de los LTH (azul) y ratio de gastos de los LTH (naranja)

Así, una caída de la oferta de LTH (distribución), unida a un aumento de su ratio de rentabilidad por encima de 1 (recogida de beneficios) indicaría que la fase 3 está en marcha. Este comportamiento de toma de beneficios ante un aumento también es medible por la edad de la oferta inactiva. De hecho, la oferta de BTC que tiene al menos un año de antigüedad es un excelente indicador de los ciclos de comportamiento del mercado.

Figura 5: Porcentaje de la oferta con al menos un año de antigüedad

Podemos suponer que muchos BTC antiguos HODLed están a punto de ser distribuidos con beneficios durante un mercado alcista cuando esta métrica forma un techo (verde).

Por el contrario, un fondo que revierte al alza (rojo) indica el regreso del HODLing (ahorro) cuando un mercado alcista llega a su fin.

Actualmente, la formación de un máximo cíclico en la oferta de BTC de al menos un año de antigüedad indica que los tenedores a largo plazo han ralentizado su acumulación y están esperando una subida del precio del BTC para iniciar la fase de recogida de beneficios descrita anteriormente.

S

Resumen de este análisis de BTC en la cadena

En general, los datos de esta semana indican que la vuelta a la rentabilidad de todas las cohortes de titulares está apoyando el desarrollo de una estructura de mercado alcista.

El hecho de que la cohorte LTH haya salido ganando sugiere que el comportamiento de los titulares a largo plazo debería tender en las próximas semanas hacia una distribución rentable de sus participaciones.

Esta dinámica afianzaría el mercado en una temprana carrera alcista en la que la nueva demanda absorbería la presión vendedora de la recogida de beneficios de LTH.