– Transizione verso un orientamento rialzista?")

Il ritorno alla redditività di una parte dei possessori di Bitcoin (BTC) favorisce lo sviluppo di una struttura di mercato rialzista. Nelle prossime settimane, il comportamento dei detentori a lungo termine dovrebbe tendere alla presa di profitto.

Bitcoin consolida verso 22.000$

Dopo un gennaio particolarmente rialzista, il prezzo del Bitcoin (BTC) si sta consolidando intorno ai 22.000 dollari, formando la prima fascia dell’anno 2023.

Ora che la maggior parte degli investitori di BTC è in profitto latente, dovrebbero manifestarsi gradualmente notevoli cambiamenti nel comportamento dei detentori a breve e lungo termine, spostando la struttura del mercato verso un orientamento rialzista.

Figura 1: Prezzo giornaliero del BTC

Oggi analizzeremo la condizione attuale dei detentori a lungo termine (LTH) e il loro potenziale comportamento futuro per determinare le caratteristiche di una tendenza rialzista a lungo termine per BTC.

Il comportamento ciclico dei LTH

I cicli del mercato del BTC sono guidati da diversi parametri, uno dei quali è la redditività dei detentori di BTC.

Con i partecipanti che risparmiano e vanno inattivi o spendono e commerciano, il rendimento marginale del capitale è uno dei principali motori dell’attività economica.

Questo ritorno alla redditività può essere visto nell’interazione tra il prezzo spot del BTC e le varie basi di costo sulla catena che riflettono il comportamento di acquisto/vendita dei partecipanti.

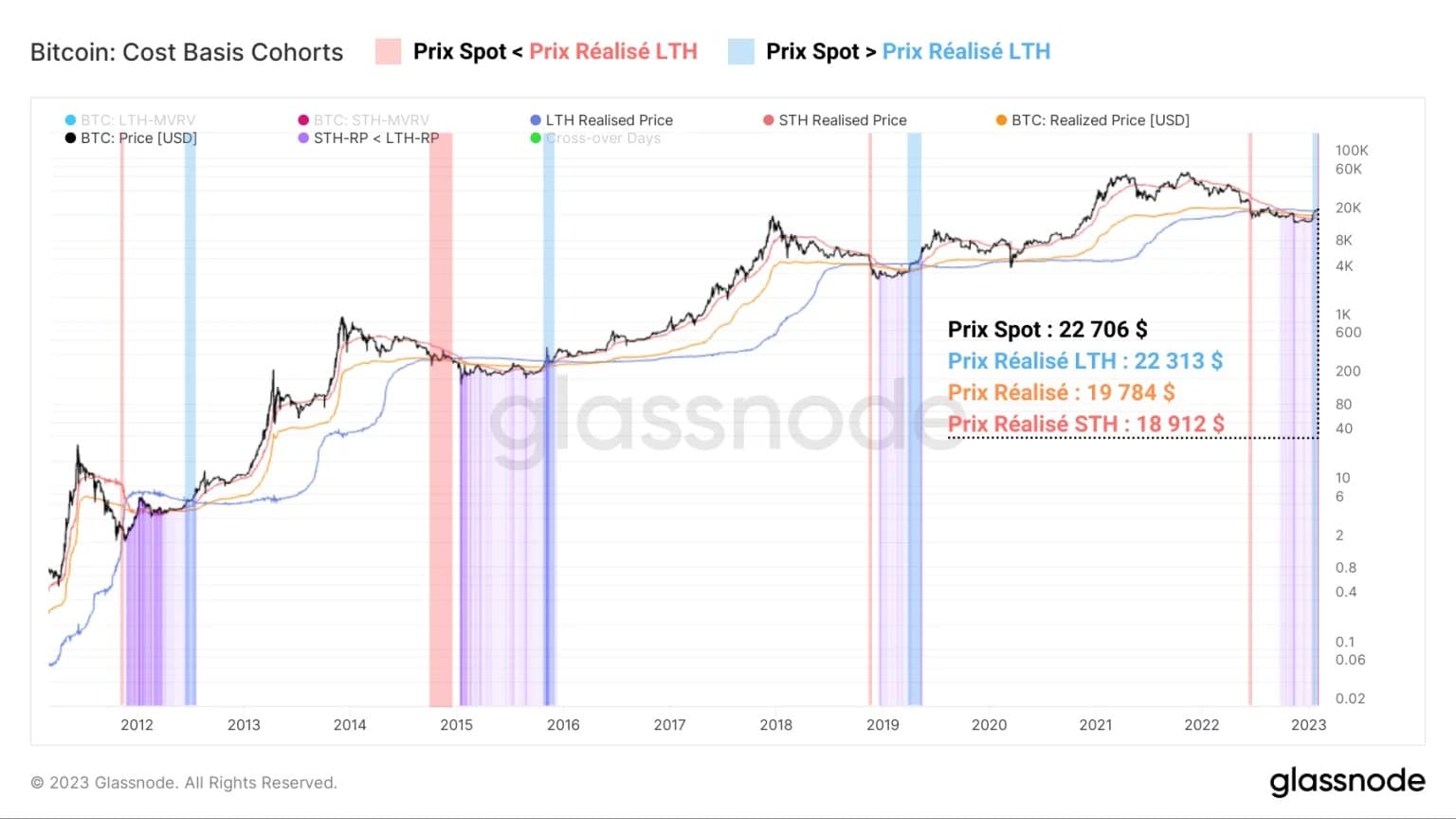

Mentre nelle ultime settimane abbiamo visto il prezzo realizzato dai detentori a lungo termine (LTH) a circa 22.300 dollari come ultimo livello di resistenza sulla catena da superare, ora è stato superato dal prezzo spot.

Figura 2: Prezzo realizzato (media, STH, LTH)

Questo indica che la maggior parte dei possessori di BTC è ora fuori pericolo e in grado di spendere le proprie partecipazioni con profitto, costituendo la base per un movimento rialzista a lungo termine.

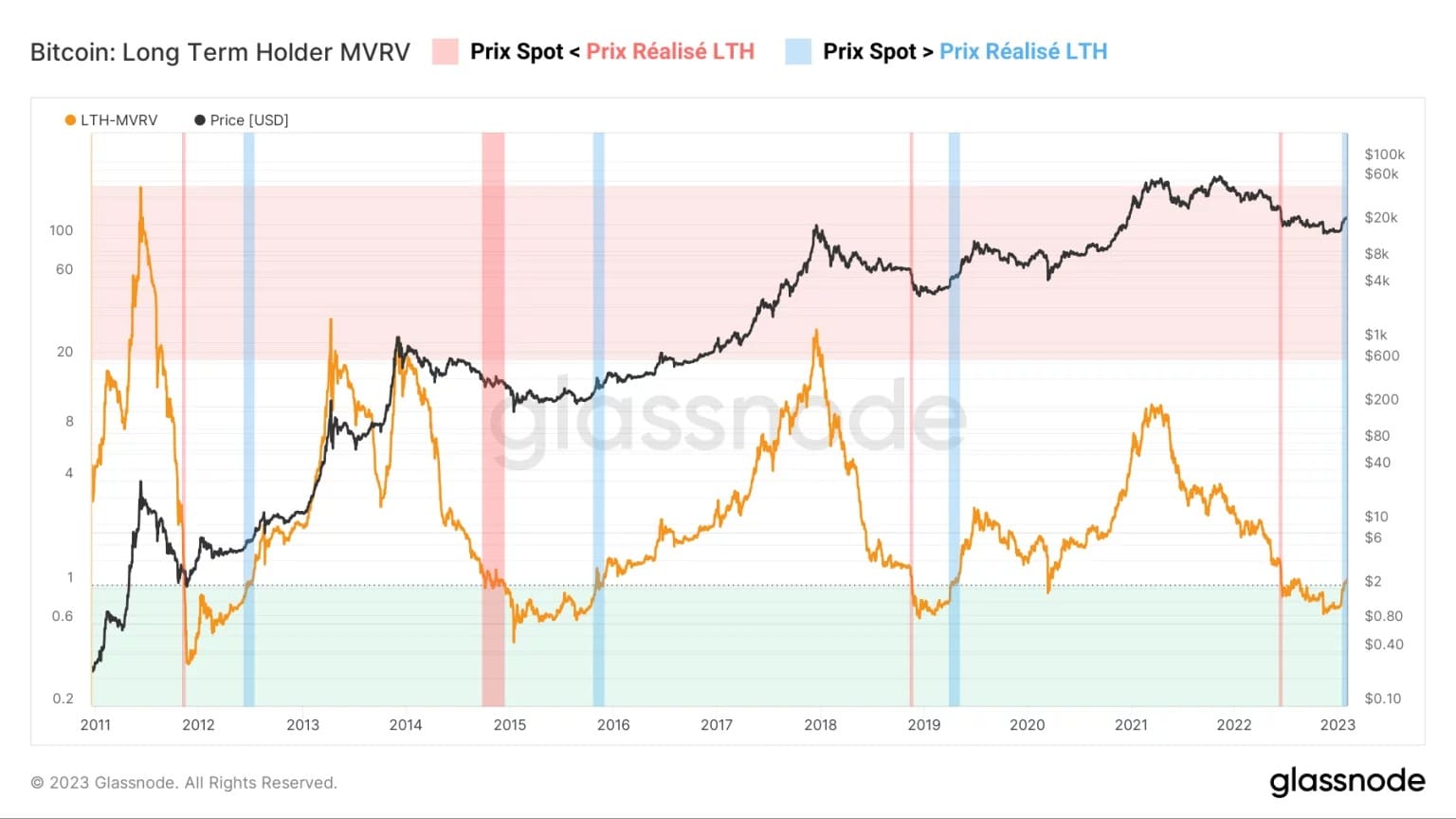

Storicamente, gli incroci rialzisti del prezzo realizzato dei LTH (in blu) precedono i mercati toro con indiscutibile precisione. Questa dinamica di ritorno alla redditività nel lungo periodo è misurabile anche attraverso la metrica LTH-MVRV, che misura la differenza tra il prezzo spot del BTC e il prezzo LTH realizzato.

- Quando il LTH-MVRV è maggiore di 1, il detentore medio a lungo termine è in profitto latente;

- Quando il LTH-MVRV è inferiore a 1 (zona verde), il detentore medio a lungo termine è in perdita non realizzata;

Se il LTH-MVRV è uguale o vicino a 1, la redditività del detentore medio a lungo termine si sta avvicinando all’equilibrio.

Figura 3: Rapporto LTH-MVRV

Confermando le osservazioni precedenti, il recente balzo del rapporto LTH-MVRV al di sopra di 1 indica un quarto ritorno storico alla redditività di lungo periodo che tradizionalmente segna la transizione dalla fine dei mercati orso all’inizio dei mercati toro.

Ora che la redditività latente dei LTH è tornata in territorio positivo, nelle prossime settimane dovremmo assistere a un cambiamento cruciale nel comportamento di questa coorte. In effetti, il comportamento ciclico dei LTH può essere definito da tre fasi:

- L’HODLING (in rosso chiaro): La redditività dei LTH cala alla fine di un ciclo di rialzo. La coorte blocca le proprie posizioni e accumula aggressivamente mentre il prezzo scende;

- Loss taking (in rosso scuro): Il dolore del mercato orso raggiunge il suo apice, costringendo i detentori meno resistenti a vendere in perdita;

- Prese di profitto (blu): La redditività dei LTH sale con l’inizio di una nuova corsa al rialzo. La coorte sblocca le sue posizioni e distribuisce massicciamente.

Figura 4: Offerta detenuta dai LTH (blu) e rapporto spese LTH (arancione)

Quindi, un calo dell’offerta di LTH (distribuzione), unito a un aumento del loro indice di redditività superiore a 1 (presa di profitto), indicherebbe che la fase 3 è in corso. Questo comportamento di presa di profitto in presenza di un aumento è misurabile anche in base all’età dell’offerta inattiva. Infatti, l’offerta di BTC che ha almeno un anno di vita è un ottimo indicatore dei cicli comportamentali del mercato.

Figura 5: Percentuale di offerta di almeno un anno

Possiamo ipotizzare che molti vecchi BTC HODLed stiano per essere distribuiti con profitti durante un mercato toro quando questa metrica forma un top (verde).

Al contrario, un fondo che si inverte verso l’alto (rosso) indica il ritorno dell’HODLing (risparmio) quando il mercato toro volge al termine.

Attualmente, la formazione di un top ciclico nell’offerta di BTC di almeno un anno indica che i detentori a lungo termine hanno rallentato l’accumulo e stanno aspettando un aumento del prezzo del BTC per iniziare la fase di presa di profitto descritta sopra.

Riepilogo di questa analisi on-chain del BTC

Nel complesso, i dati di questa settimana indicano che il ritorno alla redditività di tutte le coorti di detentori sta sostenendo lo sviluppo di una struttura di mercato toro.

Il fatto che la coorte LTH sia risultata in testa suggerisce che il comportamento dei detentori a lungo termine dovrebbe tendere nelle prossime settimane a una distribuzione redditizia delle loro partecipazioni.

Questa dinamica ancorerebbe il mercato a un’iniziale corsa al rialzo in cui la nuova domanda assorbirebbe la pressione di vendita derivante dalle prese di profitto dei LTH.