– преход към бичи пристрастия?")

Връщането към рентабилност на част от притежателите на Bitcoin (BTC) подкрепя развитието на бича пазарна структура. През следващите седмици поведението на дългосрочните притежатели би трябвало да клони към прибиране на печалби.

Биткойн се консолидира към 22 000 долара

След особено бичия януари цената на биткойн (BTC) се консолидира около 22 000 долара, формирайки първия диапазон за 2023 г.

Сега, когато по-голямата част от инвеститорите в BTC са в латентна печалба, забележителните промени в поведението на притежателите в краткосрочен и дългосрочен план би трябвало постепенно да се проявят и да изместят пазарната структура към бичи уклон.

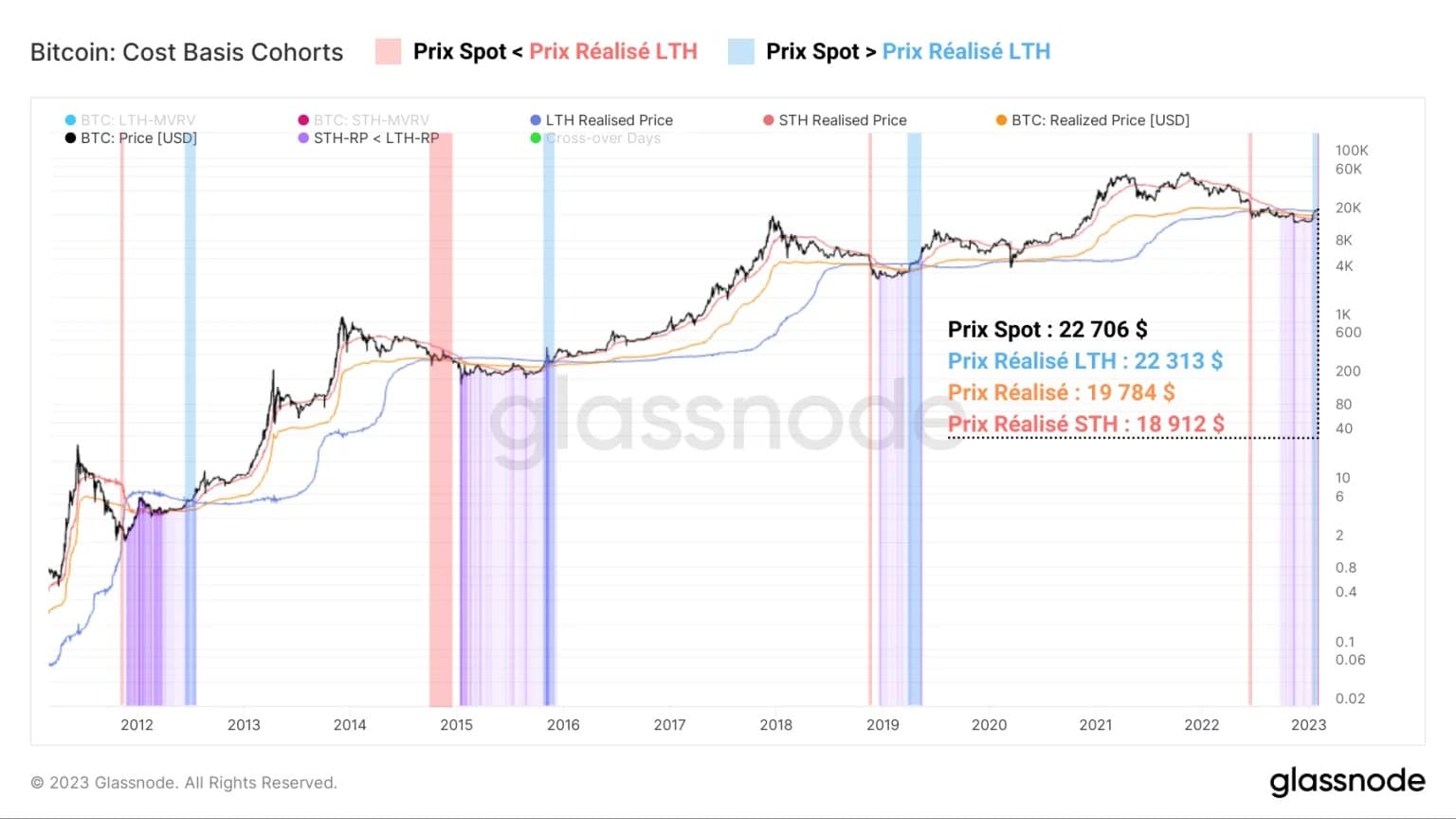

Фигура 1: Дневна цена на BTC

Днес ще разгледаме текущото състояние на дългосрочните притежатели (LTH), както и тяхното потенциално бъдещо поведение, за да определим характеристиките на дългосрочния бичи уклон за BTC.

Цикличното поведение на LTH

Циклите на пазара на БТК се определят от няколко параметъра, като един от основните е рентабилността на притежателите на БТК.

При участници, които спестяват и бездействат или харчат и търгуват, пределната възвръщаемост на капитала е основен двигател на икономическата активност.

Тази възвръщаемост на рентабилността може да се види във взаимодействието между спот цената на BTC и различните разходни бази на веригата, които отразяват поведението на участниците при покупка/продажба.

Докато през последните няколко седмици наблюдавахме реализираната цена на дългосрочните притежатели (LTH) на ниво около 22 300 USD като крайно ниво на съпротива на веригата, което трябва да бъде преодоляно, сега то е изпреварено от спот цената.

Фигура 2: Реализирана цена (средна, STH, LTH)

Това показва, че по-голямата част от притежателите на BTC вече са излезли от кризата и могат да похарчат притежанията си на печалба, формирайки основа за дългосрочно бичо движение.

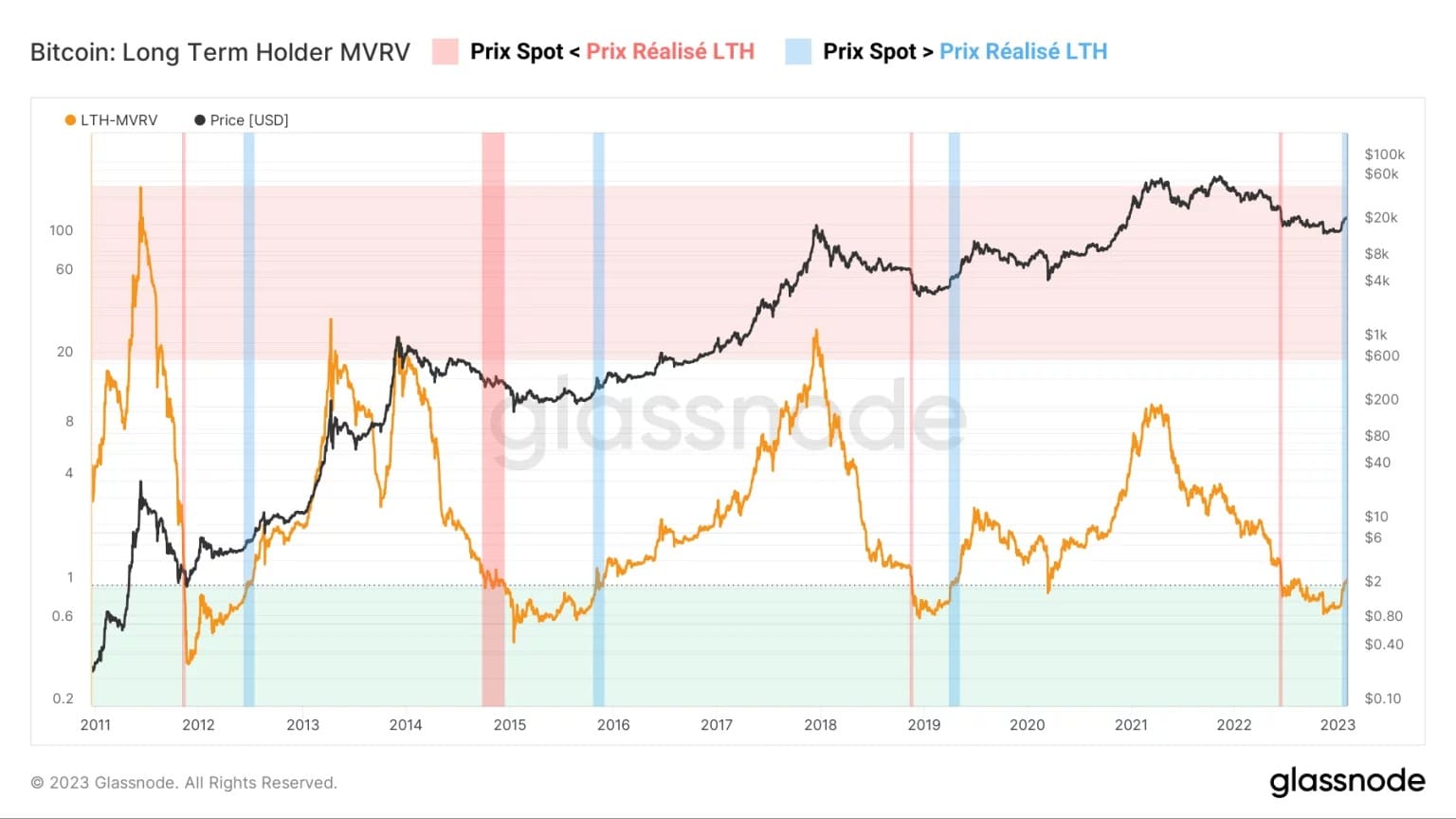

Исторически погледнато, бичите пресичания на реализираната цена на LTH (в синьо) предшестват бичите пазари с неоспорима точност. Тази дългосрочна динамика на връщане към рентабилност е измерима и чрез метриката LTH-MVRV, която измерва разликата между спот цената на BTC и реализираната цена на LTH.

- Когато LTH-MVRV е по-голяма от 1, средният дългосрочен притежател е в латентна печалба;

- Когато LTH-MVRV е по-малка от 1 (зелена зона), средният дългосрочен държател е в нереализирана загуба;

Ако LTH-MVRV е равен или близък до 1, рентабилността на средния дългосрочен държател се приближава към равновесие.

Фигура 3: Съотношение LTH-MVRV

Потвърждавайки предишните наблюдения, неотдавнашният скок на LTH-MVRV над 1 показва четвъртото историческо връщане към дългосрочна рентабилност, което традиционно бележи прехода от края на мечите пазари към началото на бичите пазари.

Сега, когато латентната рентабилност на LTH се върна на положителна територия, през следващите седмици би трябвало да видим решаваща промяна в поведението на тази кохорта. Всъщност цикличното поведение на LTHs може да се определи от три фази:

- Най-най (в светлочервено): Рентабилността на LTH спада, когато цикълът на покачване приключва. Кохортата блокира позициите си и агресивно акумулира, докато цената пада;

- Приемане на загуби (в тъмночервено): Болките на мечия пазар достигат своя връх, принуждавайки най-малко устойчивите притежатели да продават на загуба;

- Получаване на печалба (синьо): Рентабилността на LTH се покачва с началото на нов бичи период. Кохортата разблокира позициите си и масово разпределя.

Фигура 4: Предлагането, държано от LTH (синьо), и съотношението на разходите на LTH (оранжево)

По този начин намаляването на предлагането на LTH (разпределение), съчетано с увеличаване на коефициента им на рентабилност над 1 (извличане на печалба), би означавало, че е в ход фаза 3. Това поведение на извличане на печалба в условията на увеличение е измеримо и чрез възрастта на неактивното предлагане. Всъщност предлагането на БТК, което е на възраст поне една година, е отличен показател за циклите на пазарно поведение.

Фигура 5: Процент на предлагането на възраст от поне една година

Можем да предположим, че много стари HODLed BTC са на път да бъдат разпределени с печалби по време на бичи пазар, когато тази метрика формира връх (зелен).

И обратното, дъно, обръщащо се нагоре (червено), показва връщане на HODLing (спестявания), когато бичият пазар е към своя край.

Понастоящем формирането на цикличен връх в предлагането на BTC с давност поне една година показва, че дългосрочните притежатели са забавили натрупването си и изчакват покачване на цената на BTC, за да започнат описаната по-горе фаза на прибиране на печалби.

Общение на този анализ на веригата на BTC

Като цяло данните от тази седмица показват, че връщането към рентабилност на всички кохорти притежатели подкрепя развитието на бича пазарна структура.

Фактът, че кохортата LTH е излязла начело, предполага, че поведението на дългосрочните притежатели би трябвало да клони през следващите седмици към печелившо разпределение на техните притежания.

Тази динамика би закрепила пазара в началото на бичия период, в който новото търсене ще абсорбира натиска на продажбите от прибирането на печалби от LTH.