– Historisch verlies nemen?")

De prijs van Bitcoin (BTC) zit nog steeds diep in de problemen en probeert zich vast te houden aan de $30.000 steun. De recente capitulatie heeft geleid tot het nemen van aanzienlijke verliezen en heeft de overtuiging van langetermijnbeleggers (LTH) op de proef gesteld. Toch blijkt uit de gegevens dat de recente uitgaven bijzonder jeugdig zijn geweest. On-chain analyse van de situatie

BTC houdt zich vast aan het $30.000-niveau

De prijs van Bitcoin (BTC) test een van zijn historische steunniveaus terwijl de markt worstelt om te herstellen van het debacle veroorzaakt door de de-anchoring van stablecoin UST.

Na een dieptepunt van $26.513 op donderdagavond, houdt BTC vast aan een prijsrange tussen $28.000 en $31.000.

Deze capitulatiefase, die de huidige bearmarktdynamiek katalyseert door de verkoopdruk van de deelnemers uit te putten, test de overtuiging van de langetermijnbeleggers (LTH) die nog een aanzienlijk verkooppotentieel hebben.

Deze week zullen wij kijken naar het algemene bestedingsgedrag van de markt en naar de leeftijd en rentabiliteit van de verkochte munten om de omvang van de huidige uitverkoop te vergelijken met die van de afgelopen vijf jaar.

Figuur 1: Dagelijkse Bitcoin (BTC) prijs

The depths of the bear market

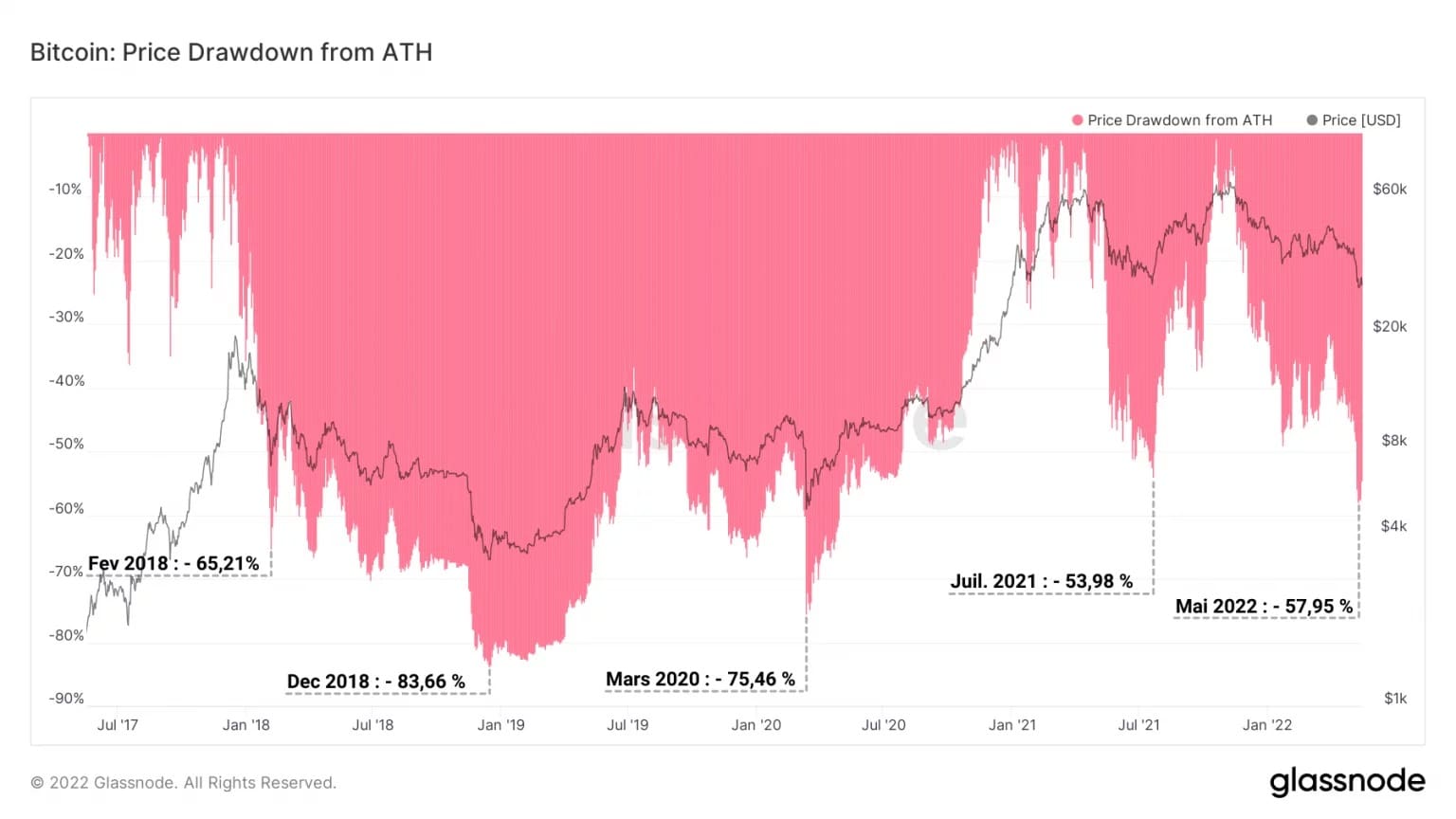

Laten we onze studie beginnen met een korte achtergrond over de toestand van de markt. Met een daling van 57,95% overtreft de huidige trend tot dusverre die van mei en juli 2021 in termen van afwijking van de ATH.

Niet ver van de waarde van 65,21% die in februari 2018 werd geregistreerd, is de huidige daling de veertiende diepste daling in de geschiedenis van Bitcoin en de zesde in de afgelopen vijf jaar.

Figuur 2: Dalingen sinds ATH

Bovendien nadert de maandelijkse BTC opbrengst opnieuw de -30% drempel, wat een koopopportuniteit betekent, gezien de zeldzaamheid van deze gebeurtenis (acht keer in de laatste vijf jaar).

Voorzichtig, echter. Zo’n lage maandelijkse opbrengst is geen garantie dat de koers niet meer zal dalen. Het geeft gewoon een moment in de markt aan dat statistisch gunstig is voor beleggingen.

Figuur 3: Maandelijks rendement

Hoewel de indicator de afgelopen maanden tweemaal het veelvoud van -0,3 heeft bereikt, is de prijs blijven dalen tot het huidige niveau.

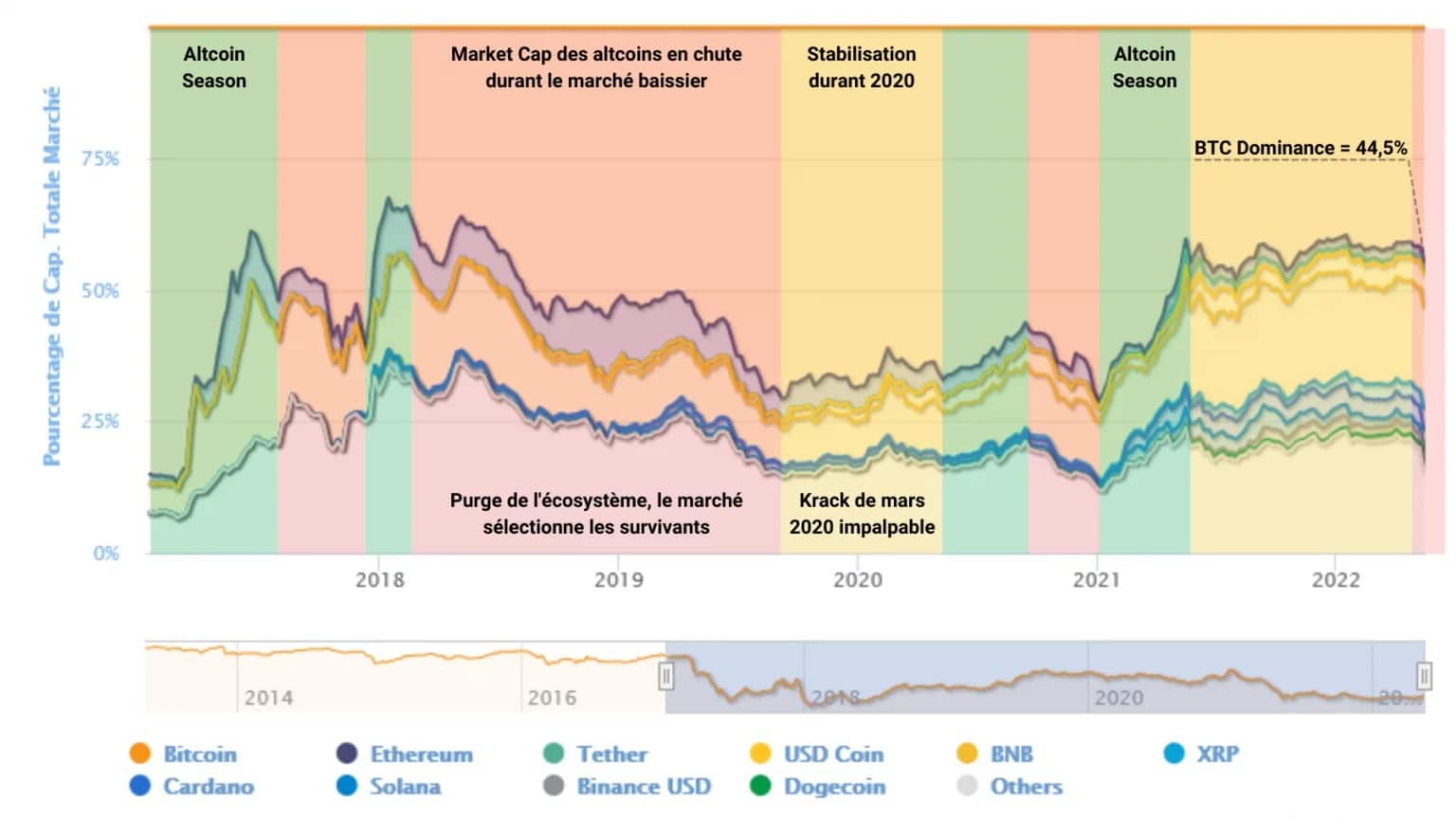

De dominantie van Bitcoin ligt rond de 44,5% en neemt toe nu kleine en middelgrote altcoins te maken krijgen met massale kapitaalvlucht onder druk van onzekerheid en paniek.

Deze trend, hoewel ontluikend binnen de huidige marktfase, is niet anders dan de bearmarktgebeurtenissen van 2018.

In die tijd groeide de dominantie van BTC terwijl altcoins instortten, eindigend voor 90% bloedeloos en bezweken aan natuurlijke marktselectie.

Figuur 4: BTC market cap dominantie

Uitgeven is bijzonder jong

Door naar de accumulatietrendscore te kijken, kan het algemene bestedings- of spaargedrag van de markt in de tijd worden waargenomen.

Figuur 6: Accumulatietrendscore

Verscheidene feiten komen naar voren die de moeite waard zijn om te benadrukken:

- De piek van begin 2021 werd opmerkelijk goed verdeeld door de entiteiten die zich tijdens de stijging hadden opgehoopt;

- de high van november 2021, evenals de daling naar $45.000, werd zwaar gekocht en droeg bij aan de voortdurende capitulatie;

- de markt heeft de $36.000 steuninvalidatie grotendeels verkocht, maar is sinds dit weekend agressief aan het opbouwen.

Dus, ondanks een schaamteloze paniekbeweging, is het opportunisme niet traag geweest in de BTC markten.

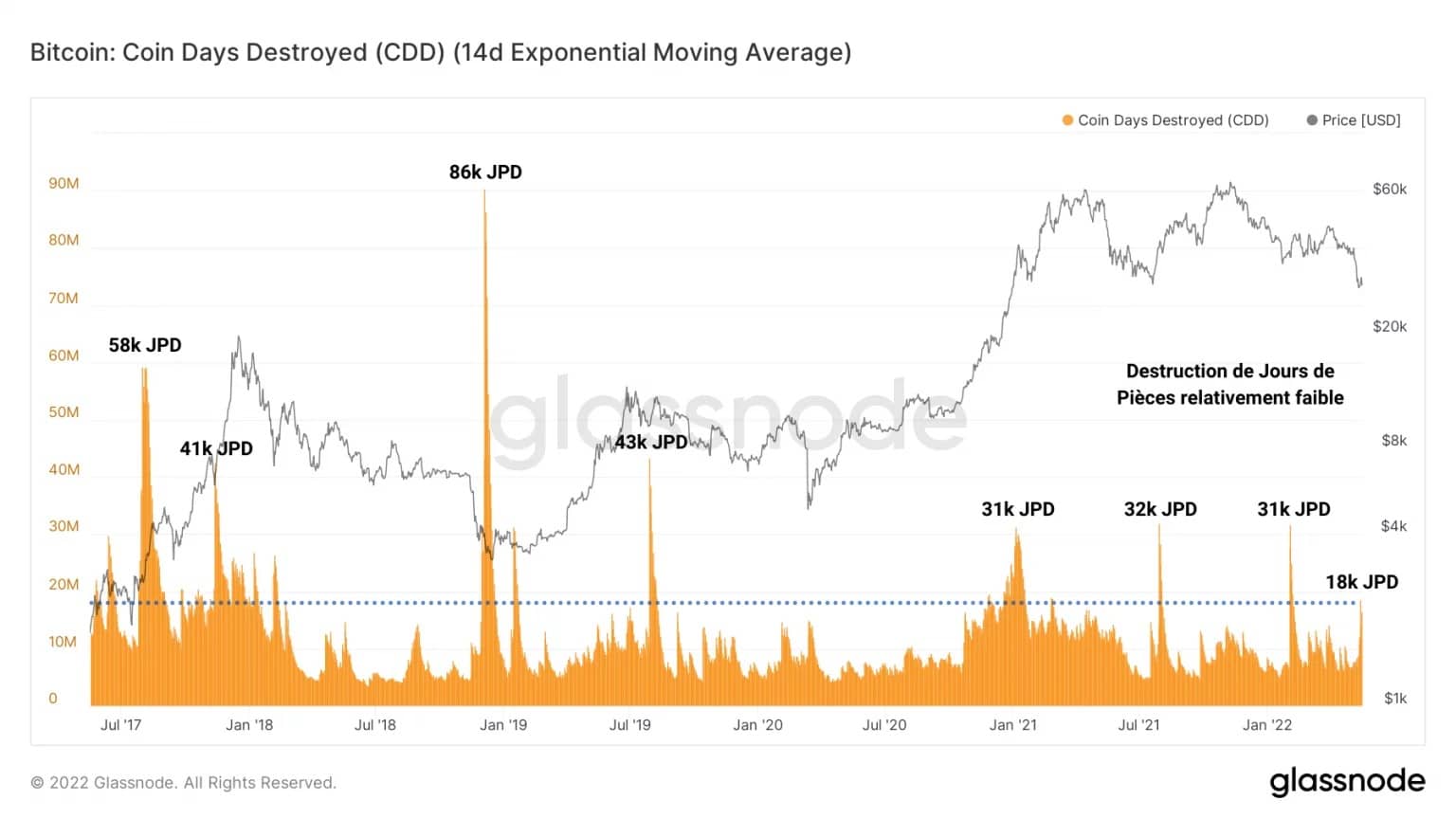

De leeftijd van de uitgegeven munten leert ons dat de paniekfase een klein aantal oude munten betrof, een teken dat de beweging vooral gedreven werd door kortetermijnbeleggers.

Figuur 7: Vernietigde muntdagen

De vernietiging van muntdagen door de recente overgave is opmerkelijk laag in vergelijking met de recente dalingen, in totaal bijna 18.000 Vernietigde Muntdagen (CDD).

Deze betrekkelijk lage waarde wijst erop dat er in het verleden niet veel oudere munten zijn uitgegeven en onthult het voelbare stoïcisme van de meeste HODLers, alsmede de grote prijsgevoeligheid van STH.

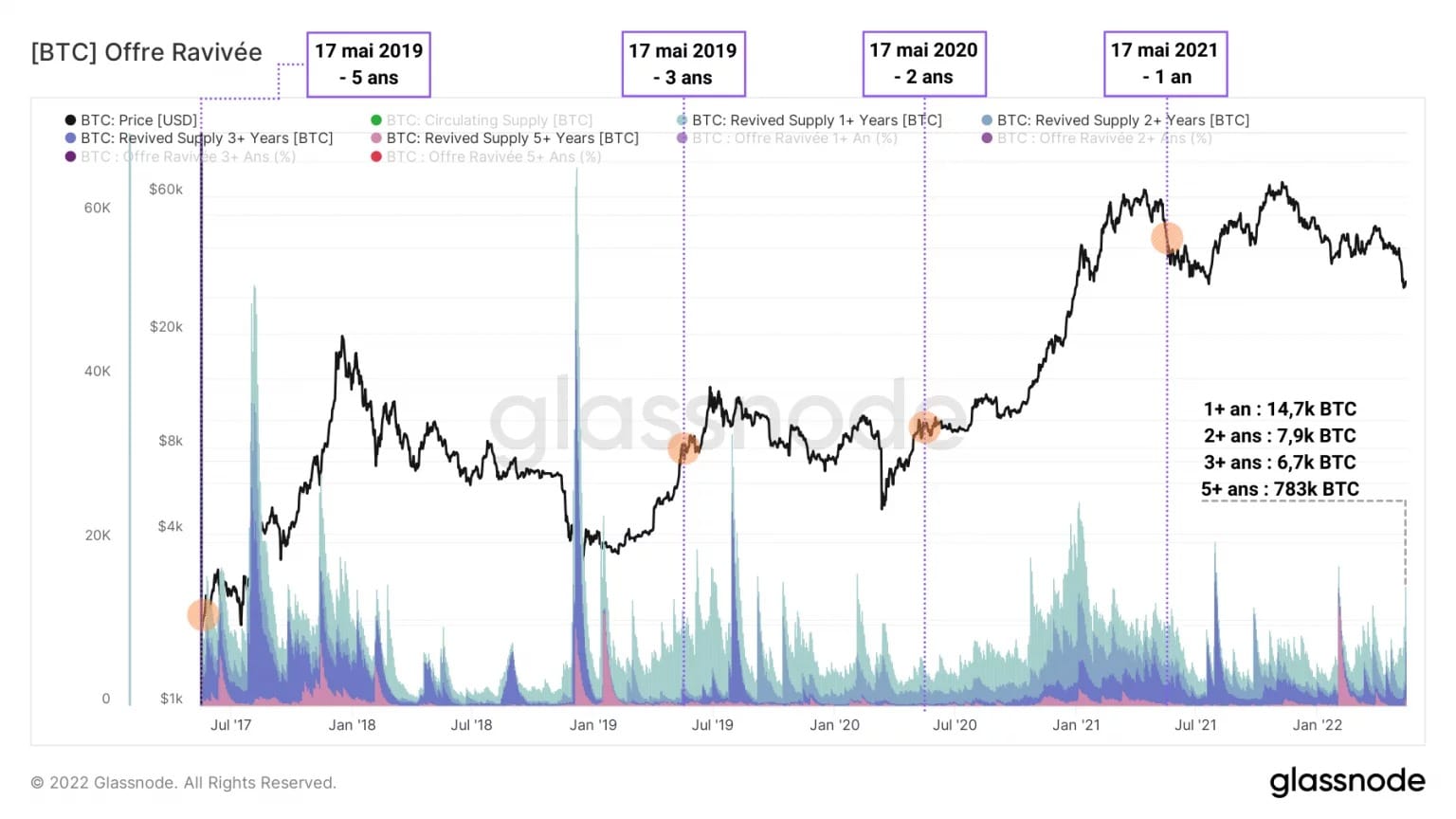

Onderstaande visualisatie toont het herleefde aanbod (d.w.z. “aanbod uit de sluimertoestand”), uitgesplitst naar leeftijd. Deze grafiek is bijzonder nuttig om de beweging van oude BTC te bestuderen en hun aankoopprijs te vergelijken met hun uitgavenprijs.

Figuur 8: Opnieuw opgestart aanbod

In dit geval is het gebrek aan een significante opleving van het aanbod zichtbaar in vergelijking met capitulaties zoals die welke in januari 2019 of juli 2021 werden opgetekend.

In feite is de helft van het aanbod dat sinds vorige week herleefd is (14.789 BTC) amper een jaar oud. Wanneer we een jaar teruggaan, blijkt dat deze munten werden verworven bij het begin van de capitulatie van mei 2021, met een basisprijs van tussen de $60.000 en $45.000.

Omdat deze munten werden verkocht toen de bitcoin onder de $30.000 daalde, leden zij een verlies van tussen de 50% en 30%.

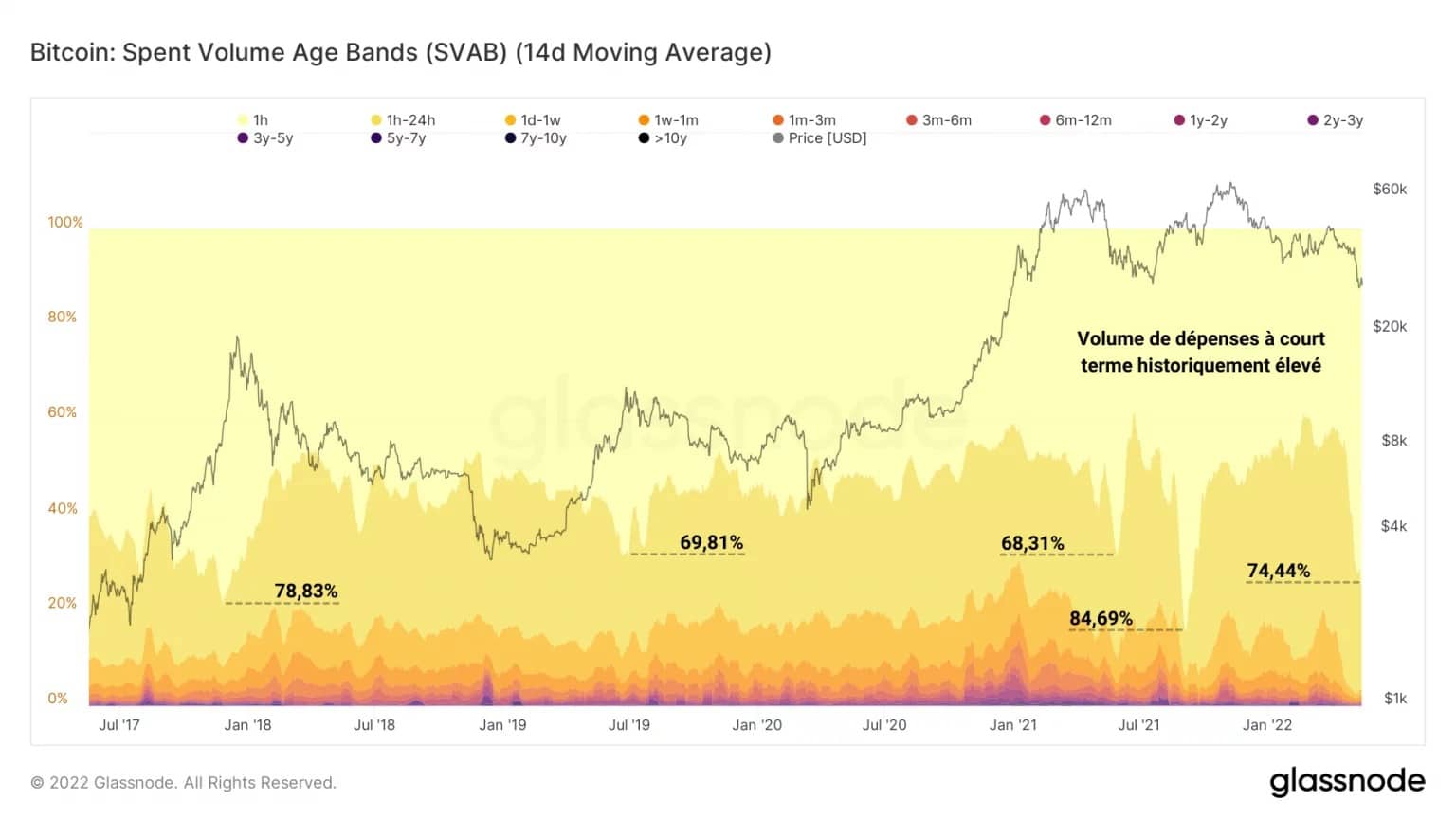

De leeftijdsklassen van het uitgegeven volume bevestigen de hierboven uitgewerkte observaties op een duidelijke manier: wanneer de prijs daalde, was bijna drie vierde (74,44%) van het uitgegeven volume één uur oud of minder.

Figuur 9: Leeftijdsgroepen van uitgegeven volume

Vergelijkbaar met het niveau dat in juli 2021 werd bereikt, geeft deze maatstaf aan dat het grootste deel van de gedane uitgaven op zeer korte termijn werd aangehouden, door kortetermijnbeleggers, speculanten of zelfs handelsrobots.

Een logisch gevolg hiervan is dat een zeer klein aantal langetermijnbeleggers en HODLers aan de paniek heeft toegegeven.

Een historisch verlies… of niet

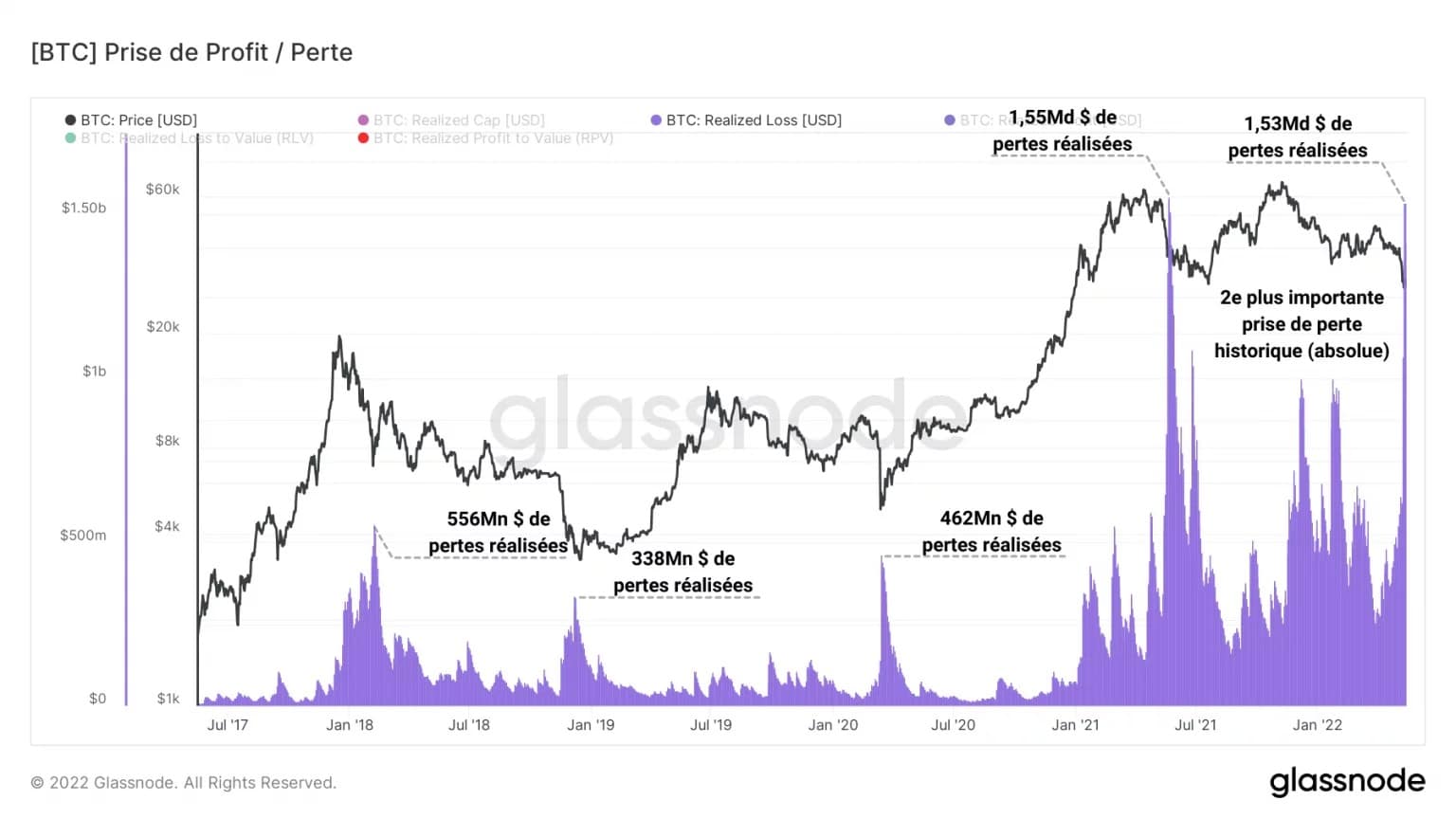

Laten we naar de winstgevendheid van recente verkopen gaan. Met 1,53 miljard aan gerealiseerde verliezen over een gemiddelde van 14 dagen, beleeft de markt nu het op één na grootste verlies in USD in zijn geschiedenis.

De recente verliezen zijn gelijk aan de gecumuleerde verliezen in de capitulaties van:

- Januari 2018 ($666 miljoen);

- Jan. 2019 ($350 miljoen);

- Maart 2020 ($667 miljoen).

Figuur 10: Gerealiseerde verliezen (USD)

Deze verliezen, die de onvolwassenheid en hebzucht van de markt aanduiden, kristalliseren de pijn van de markt in absolute waarde.

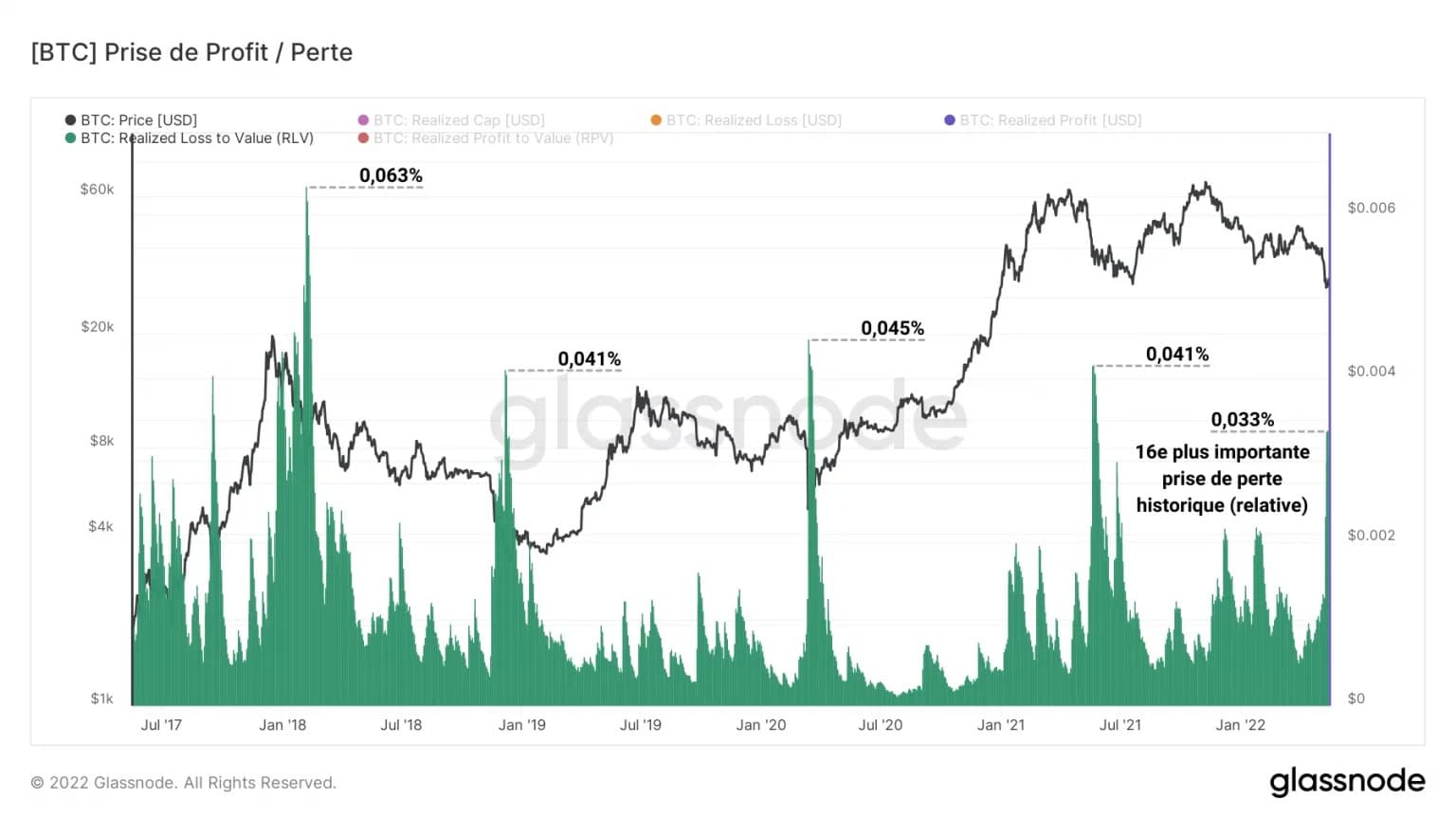

Er zijn echter alternatieve manieren om dit verlies te meten binnen de parameters van de huidige markt.

Door de gerealiseerde verliezen te delen door de gerealiseerde kapitalisatie van de markt, omschreven als de totale kostenbasis, kunnen wij een raming krijgen van de gerealiseerde verliezen op basis van de door de markt geïnvesteerde waarde.

Onderstaande grafiek toont dus de Realized Loss to Value Ratio (RLV), waarop een exponentieel voortschrijdend gemiddelde van veertien perioden is toegepast.

Figuur 11: Verlies ten opzichte van de waardeverhouding

Het is dan ook duidelijk dat de verliezen van de laatste dagen slechts een miniem percentage vertegenwoordigen van de waarde die in de afgelopen 5 jaar aan de markt is onttrokken.

Ver achter de capitulaties van januari 2018, januari 2019, maart 2020 en mei 2021, vertegenwoordigt de recente verliesname slechts 0,033% van de door de markt gerealiseerde waarde en staat uiteindelijk op de zestiende plaats in termen van relatieve waarde wanneer de hele geschiedenis van BTC wordt beschouwd.

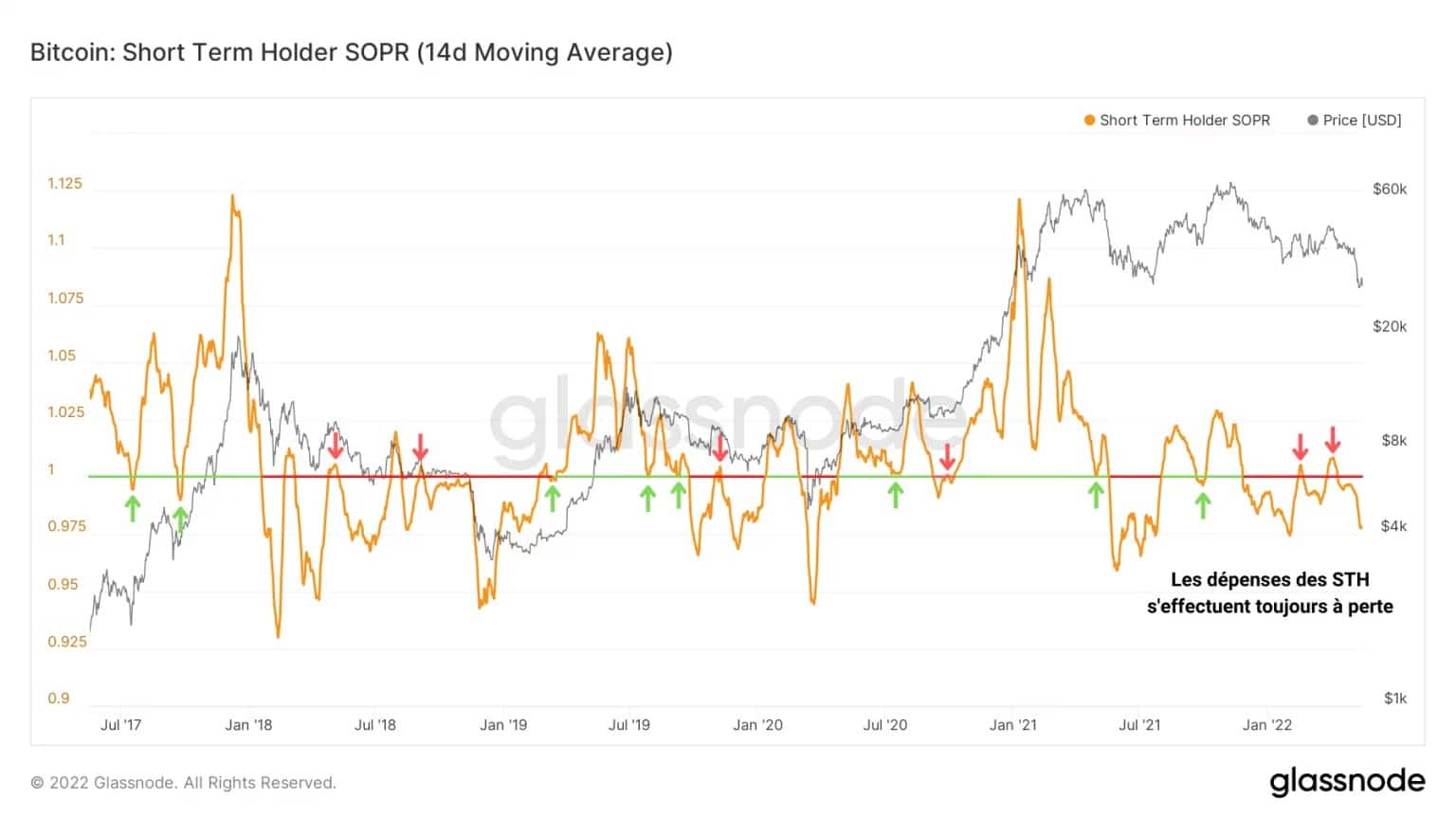

Laten we deze analyse afsluiten met een onderzoek naar de rentabiliteit van de uitgaven van beleggers op korte termijn (STH) en op lange termijn (LTH).

De SOPR, of rentabiliteitsratio, is een indicator die de prijs van een UTXO bij zijn creatie deelt door de prijs van dezelfde UTXO bij zijn vernietiging. Het komt er dus op neer dat de aankoopprijs van een onderdeel wordt verdisconteerd met de verkoopprijs ervan.

Wat betreft STH, houders van BTC minder dan 155 dagen oud, kunnen we zien dat de verhouding veel schommelt, schommelend tussen grote fasen van winst en periodes van diepe verliezen.

Figuur 12: Rentabiliteitsratio van STH-uitgaven

Zoals de zaken er nu voor staan, hebben STH’s hun activa sinds begin 2022 met verlies uitgegeven en nemen zij dus actief deel aan de verkoopdruk.

Dit is de cohort die al maandenlang langzaam brandt, maar die zojuist weer met de kop onder water is komen te staan.

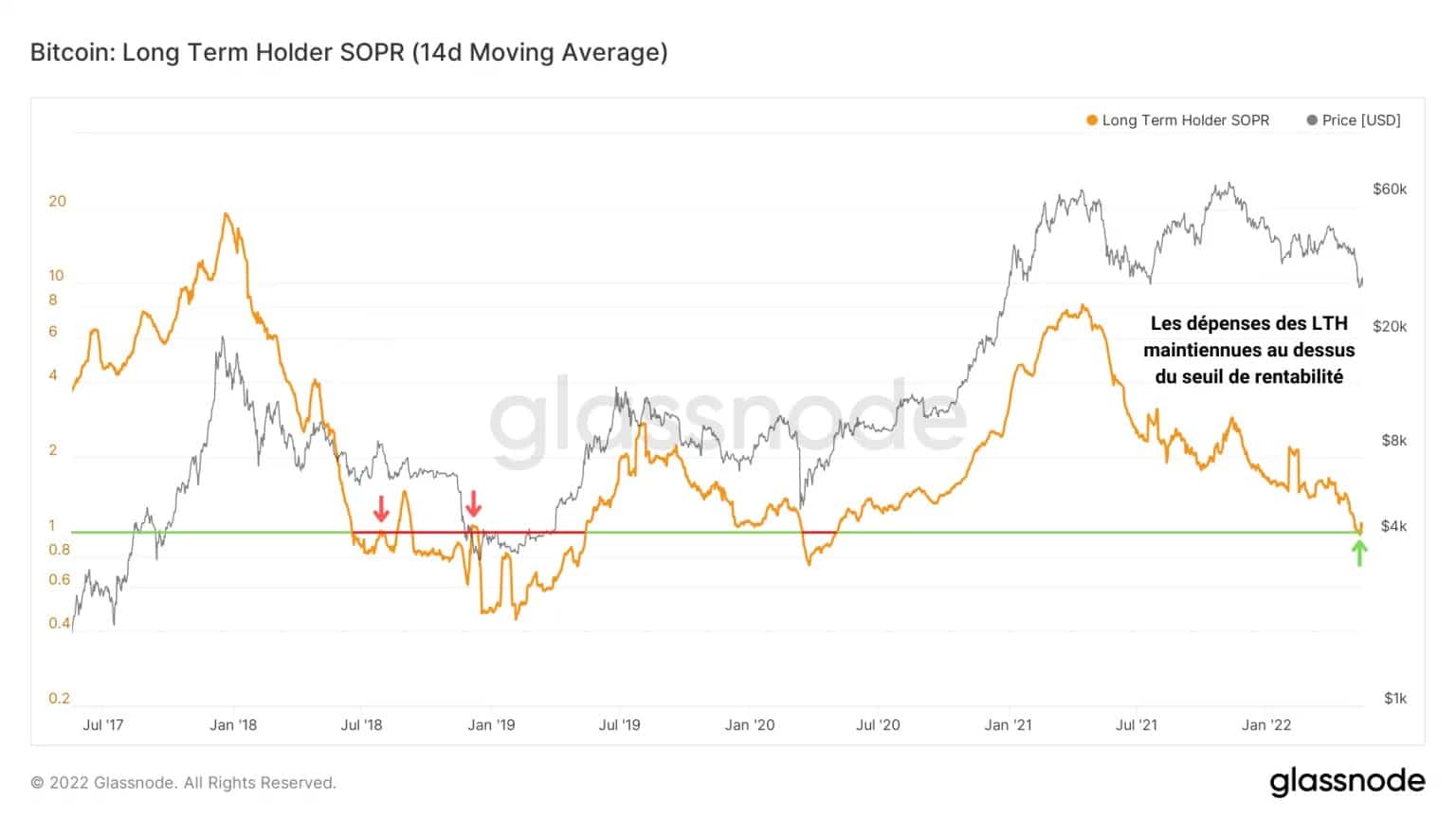

Daarentegen verkopen LTH’s, munthouders die 155 dagen of ouder zijn, steeds dichter bij hun kostenbasis en stoten ze geleidelijk BTC af die ze tijdens de vroege stadia van de huidige downtrend hebben verzameld.

Figuur 13: Rentabiliteitsratio van LTH-uitgaven

Dit wijst erop dat op het moment van de capitulatie een klein deel van de LTH in paniek raakte en verliezen accepteerde. Binnen de recente marktstructuur is het dan ook zo dat wanneer de BTC-prijs onder de $30.000 duikt, de overtuiging van dit cohort op de proef wordt gesteld.

De langetermijnbeleggers, die reeds aanzienlijke latente verliezen hebben opgebouwd die bij vorige analyses zijn vastgesteld, lijken over het algemeen niet bereid om op dergelijke prijsniveaus toe te geven.

De bodemovergang van het $28.000 niveau heeft echter een groot potentieel om hun bereidheid tot HODL te testen en kan aannemelijk meer pijn veroorzaken.

Samenvatting van deze on-chain analyse

Over het geheel genomen is de huidige neerwaartse trend met een daling van 57,95% een van de langste en diepste correcties van de afgelopen vijf jaar, hoewel de aanhoudende capitulatie ons dwingt om op korte termijn voorzichtig te zijn.

De bestedingen die deze week plaatsvonden, waren bijzonder jong, een teken dat de beweging grotendeels werd gedreven door kortetermijnbeleggers, en een bewijs van de sterke overtuiging van HODLers evenals de hoge gevoeligheid van STH voor volatiliteit.

Met een totaal van 1,53 miljard gerealiseerde verliezen over een gemiddelde van 14 dagen heeft de markt een aanzienlijk verlies geleden in USD, hoewel de in de laatste paar dagen gerealiseerde verliezen slechts een klein percentage vertegenwoordigen van de waarde die in de laatste 5 jaar uit de markt is genomen.

Ten slotte blijkt dat STH’s hun activa sinds begin 2022 met verlies hebben uitgegeven en actief deelnemen aan de verkoopdruk, terwijl slechts een klein deel van de LTH’s in paniek is geraakt en tijdens de neergang verliezen heeft aanvaard.