– historyczne loss-taking?")

Cena Bitcoin (BTC) wciąż jest w głębokich tarapatach, próbując utrzymać się na wsparciu 30 000 USD. Ostatnia kapitulacja przyniosła znaczne straty i wystawiła na próbę przekonania inwestorów długoterminowych (LTH). Dane wskazują jednak, że ostatnie wydatki są szczególnie młode. Analiza sytuacji w łańcuchu dostaw

BTC trzyma się poziomu 30 000 USD

Cena Bitcoina (BTC) testuje jeden z historycznych poziomów wsparcia, podczas gdy rynek walczy o powrót do normalności po fiasku spowodowanym de-anchoryzacją stablecoina UST.

Po osiągnięciu najniższego poziomu 26 513 USD w czwartek wieczorem, BTC utrzymuje się w przedziale cenowym pomiędzy 28 000 USD a 31 000 USD.

Ta faza kapitulacji, będąca katalizatorem obecnej dynamiki rynku niedźwiedzia poprzez wyczerpanie presji sprzedażowej uczestników, testuje przekonanie inwestorów długoterminowych (LTH), którzy nadal posiadają znaczną energię do sprzedaży.

W tym tygodniu przyjrzymy się ogólnym zachowaniom rynku w zakresie wydatków, a także wiekowi i rentowności sprzedawanych monet, aby porównać skalę obecnej wyprzedaży z tymi odnotowanymi w ciągu ostatnich pięciu lat.

Wykres 1: Dzienna cena Bitcoin (BTC)

Głębie rynku niedźwiedzia

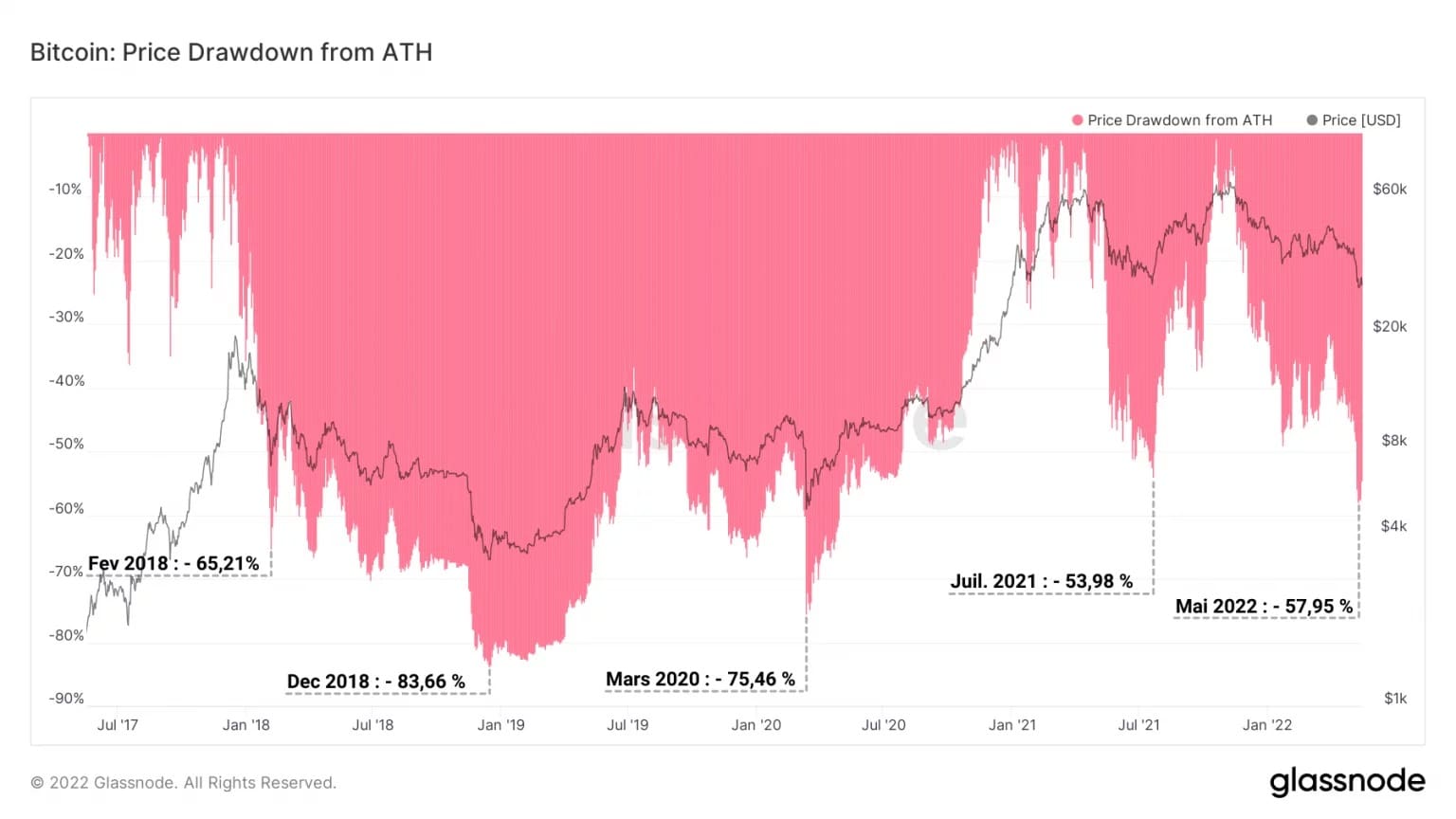

Zacznijmy naszą analizę od krótkiego przedstawienia sytuacji na rynku. Spadek o 57,95% oznacza, że obecny trend przewyższa dotychczasowy trend z maja i lipca 2021 r. pod względem odchylenia od ATH.

Niedaleko od wartości 65,21% zanotowanej w lutym 2018 roku, obecny spadek jest czternastym najgłębszym spadkiem w historii Bitcoina i szóstym w ciągu ostatnich pięciu lat.

Rysunek 2: Spadki od ATH

Ponadto miesięczna stopa zwrotu z BTC po raz kolejny zbliża się do progu -30%, co sygnalizuje okazję do kupna, biorąc pod uwagę rzadkość występowania tego zjawiska (osiem razy w ciągu ostatnich pięciu lat).

Należy jednak zachować ostrożność. Tak niska miesięczna stopa zwrotu nie jest gwarancją, że cena przestanie spadać. Po prostu identyfikuje moment na rynku, który statystycznie jest korzystny dla inwestycji.

Rysunek 3: Miesięczne zwroty

Rzeczywiście, chociaż w ostatnich miesiącach wskaźnik dwukrotnie osiągnął wartość -0,3, cena nadal spadała, aż do obecnego poziomu.

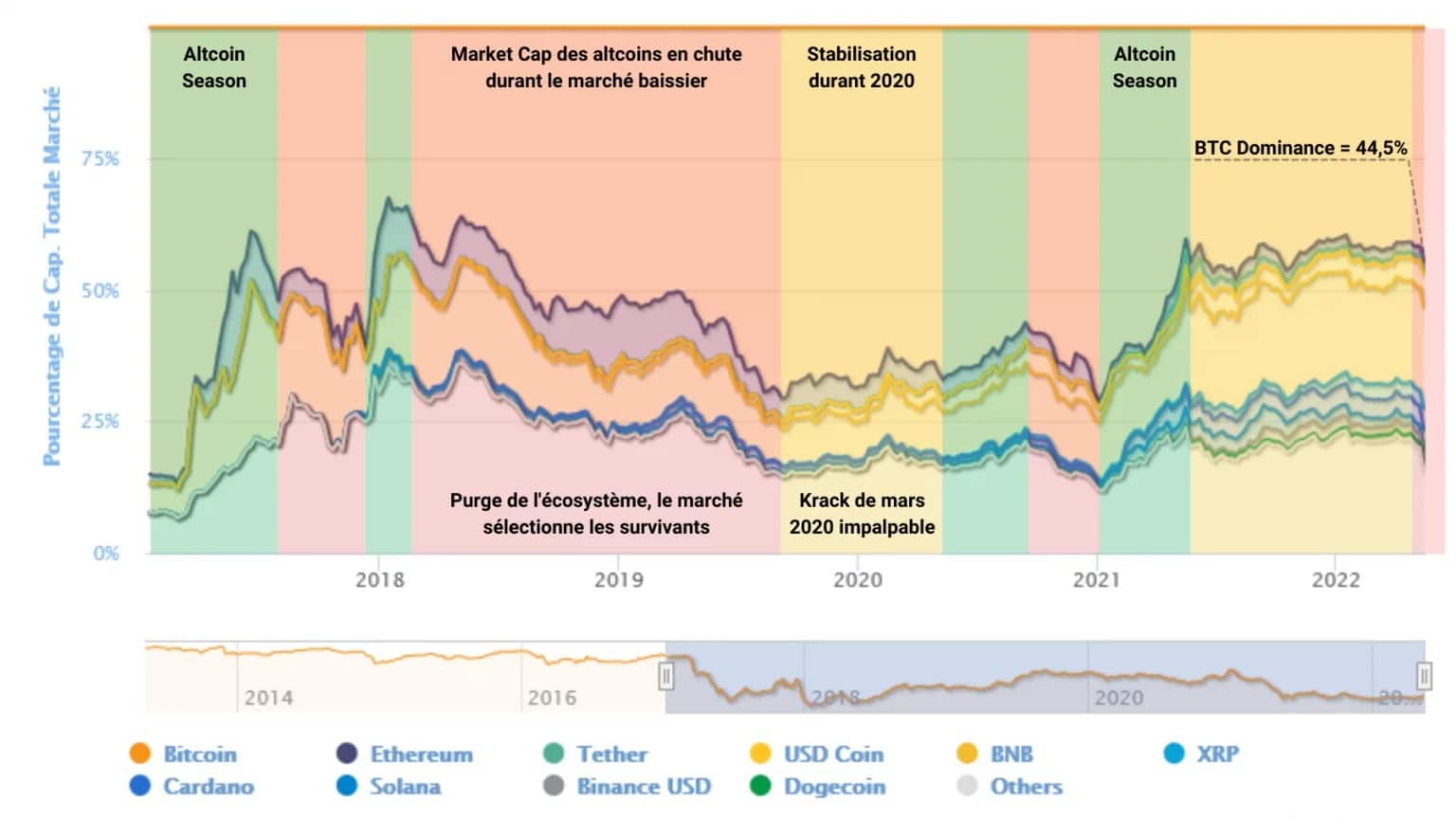

Jeśli chodzi o dominację Bitcoina, to wynosi ona około 44,5% i rośnie, ponieważ małe i średnie altcoiny doświadczają masowej ucieczki kapitału pod presją niepewności i paniki.

Tendencja ta, choć dopiero rodząca się w obecnej fazie rynku, nie różni się od wydarzeń na rynku niedźwiedzia z 2018 r.

Wtedy dominacja BTC rosła, gdy altcoiny upadały, kończąc w 90% bezkrwawo i poddając się naturalnej selekcji rynkowej.

Rysunek 4: Dominacja BTC w kapitale rynkowym

Wydatkowanie jest szczególnie młode

Patrząc na wynik trendu akumulacji, można zaobserwować ogólne zachowanie rynku w zakresie wydatków lub oszczędzania w czasie.

Rysunek 6: Wynik trendu akumulacji

Pojawia się kilka faktów, które warto podkreślić:

- szczyt z początku 2021 roku został wyjątkowo dobrze rozłożony przez podmioty, które gromadziły się przez cały okres wzrostu;

- maksimum z listopada 2021 r., jak również spadek do 45 000 USD, były silnie wykupione i przyczyniły się do trwającej kapitulacji;

- rynek w dużej mierze sprzedał wsparcie 36 000 USD, ale od tego weekendu agresywnie pnie się w górę.

Więc, pomimo jawnej paniki, oportunizm na rynkach BTC nie był powolny.

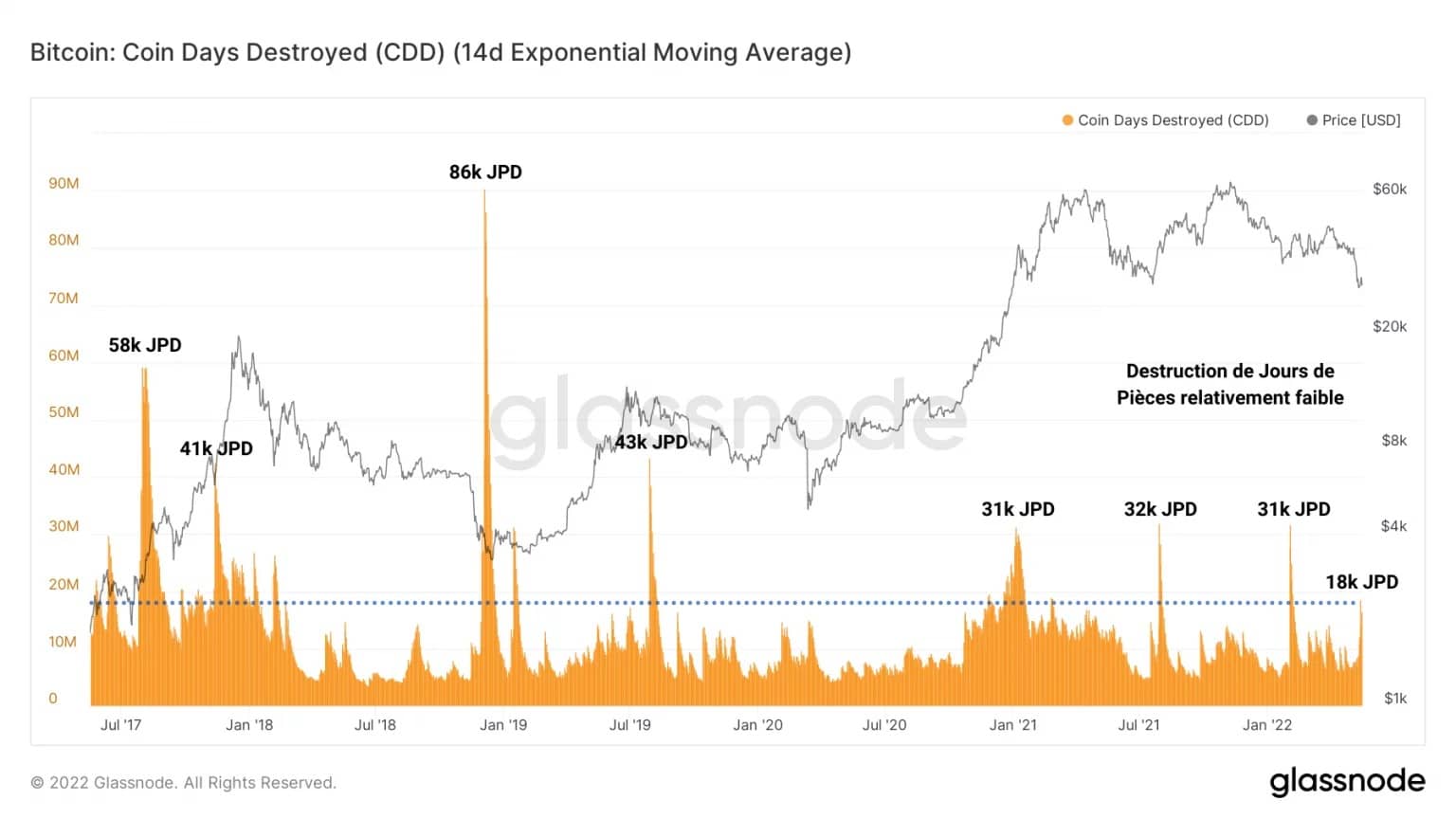

Obserwacja wieku wydanych monet mówi nam, że faza paniki objęła niewielką liczbę starych tokenów, co świadczy o tym, że ruch był napędzany głównie przez inwestorów krótkoterminowych.

Rysunek 7: Zniszczone dni monet

Zniszczenie liczby Coin Days spowodowane niedawną kapitulacją jest szczególnie niskie w porównaniu z ostatnimi spadkami i wynosi prawie 18 000 Coin Days Destroyed (CDD).

Ta stosunkowo niska wartość oznacza brak znaczących wydatków na starsze monety w przeszłości i ujawnia wyczuwalny stoicyzm większości HODLowców, a także wysoką wrażliwość cenową STH.

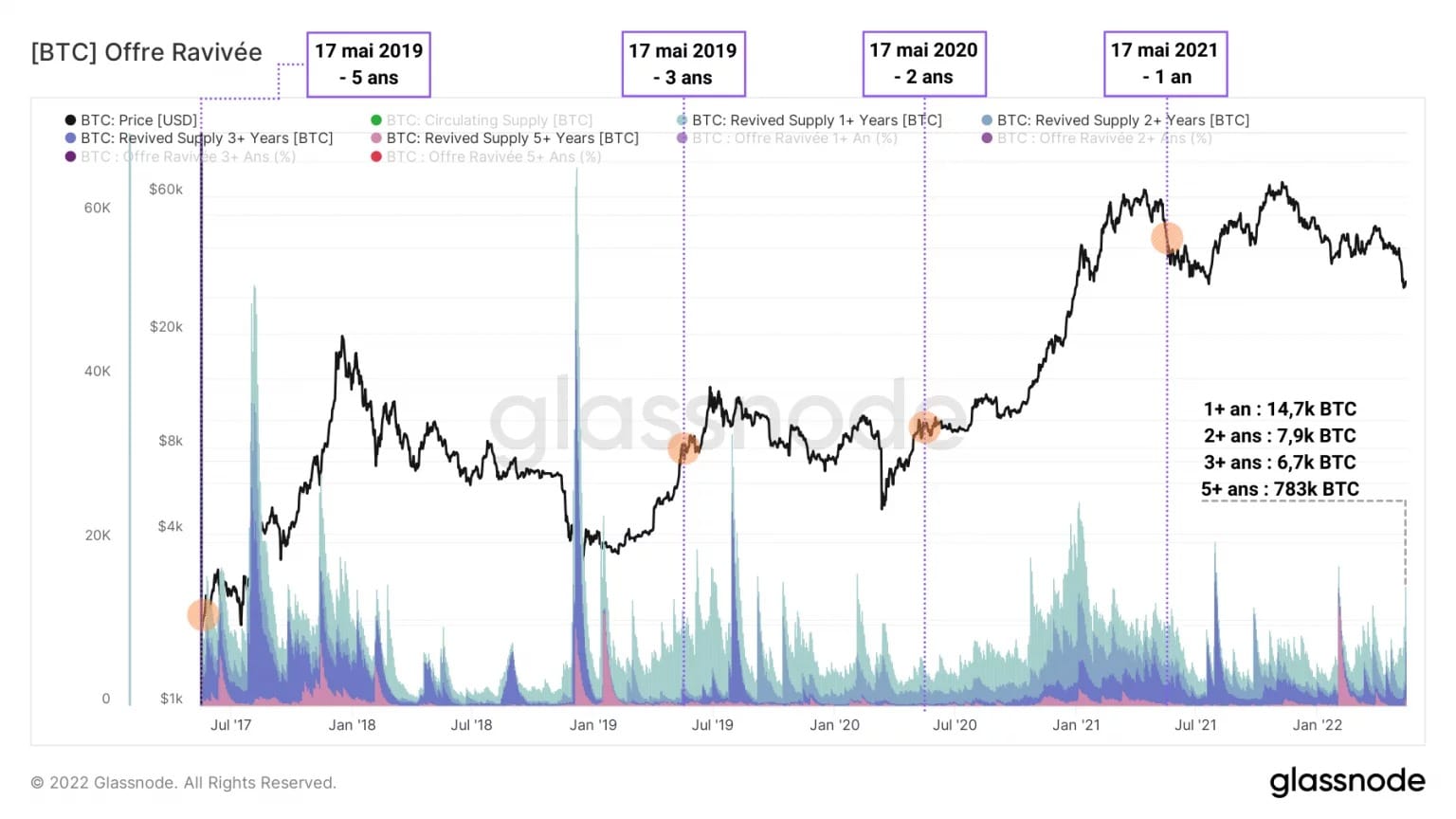

Poniższa wizualizacja przedstawia ożywioną podaż (tzn. „podaż wychodzącą z uśpienia”) w podziale na wiek. Ten wykres jest szczególnie przydatny do badania ruchu starych BTC i porównywania ich ceny zakupu z ceną ich wydania.

Rysunek 8: Ożywiona dostawa

W tym przypadku brak znaczącego ożywienia podaży jest widoczny w porównaniu z kapitulacjami takimi jak te odnotowane w styczniu 2019 r. czy lipcu 2021 r.

W rzeczywistości połowa podaży, która została odnowiona od zeszłego tygodnia (14 789 BTC), ma zaledwie rok. Cofając się o rok, wygląda na to, że monety te zostały nabyte na początku kapitulacji w maju 2021 r., a ich koszt bazowy wynosił od 60 000 do 45 000 USD.

Po sprzedaniu, gdy bitcoin spadł poniżej 30 000 USD, te odrodzone monety poniosły stratę w wysokości od 50% do 30%.

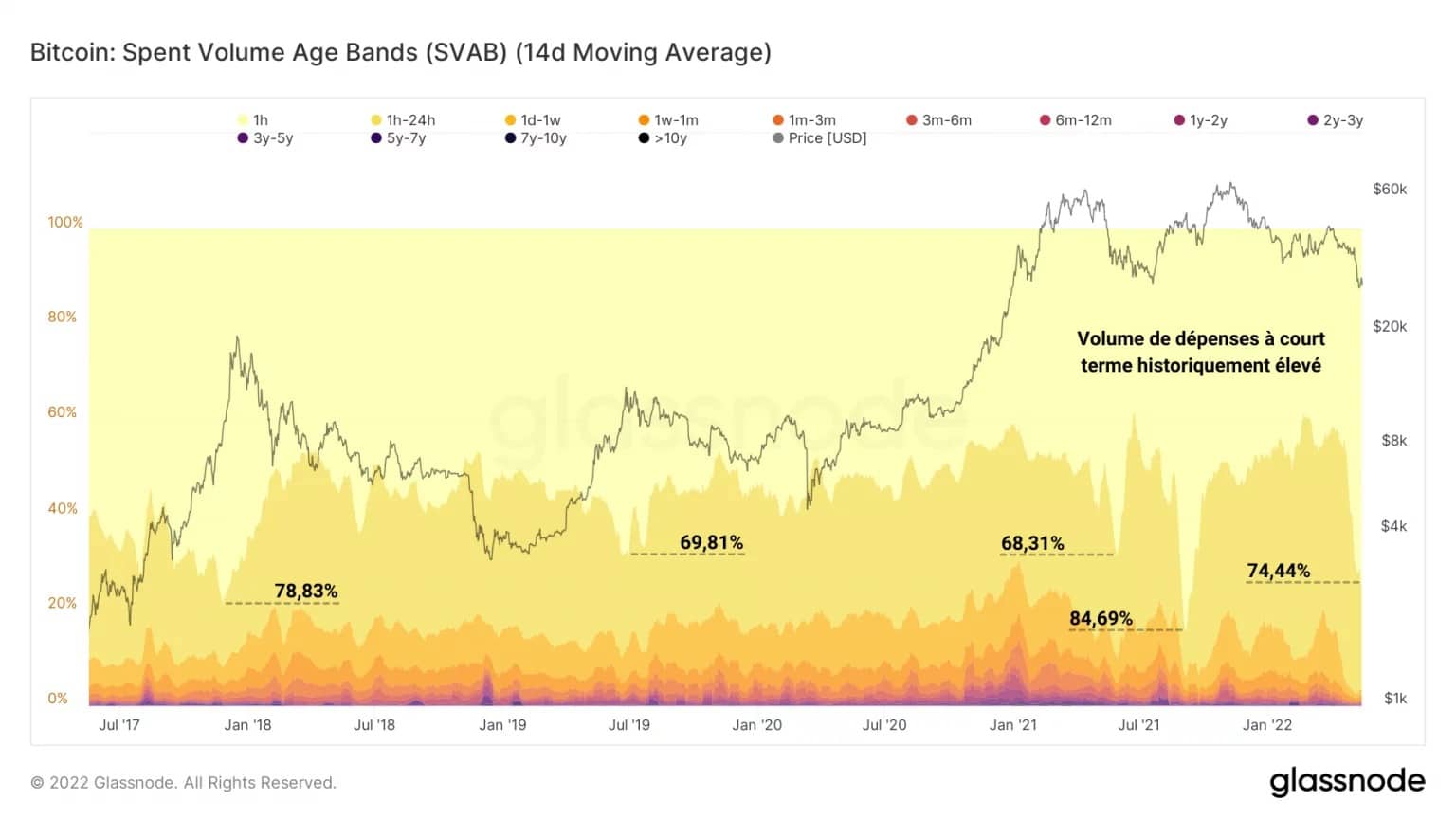

Przedziały wiekowe wolumenu transakcji wyraźnie potwierdzają powyższe spostrzeżenia: kiedy cena spadała, prawie trzy czwarte (74,44%) wolumenu transakcji przypadało na okres jednej godziny lub krótszy.

Rysunek 9: Przedziały wiekowe wydatkowanej objętości

Wskaźnik ten, porównywalny z poziomem osiągniętym w lipcu 2021 r., wskazuje, że większość wydatków była realizowana na bardzo krótką metę przez inwestorów krótkoterminowych, spekulantów, a nawet roboty handlowe.

W konsekwencji oznacza to, że bardzo niewielka liczba inwestorów długoterminowych i HODLerów poddała się panice.

Historyczne straty… lub nie

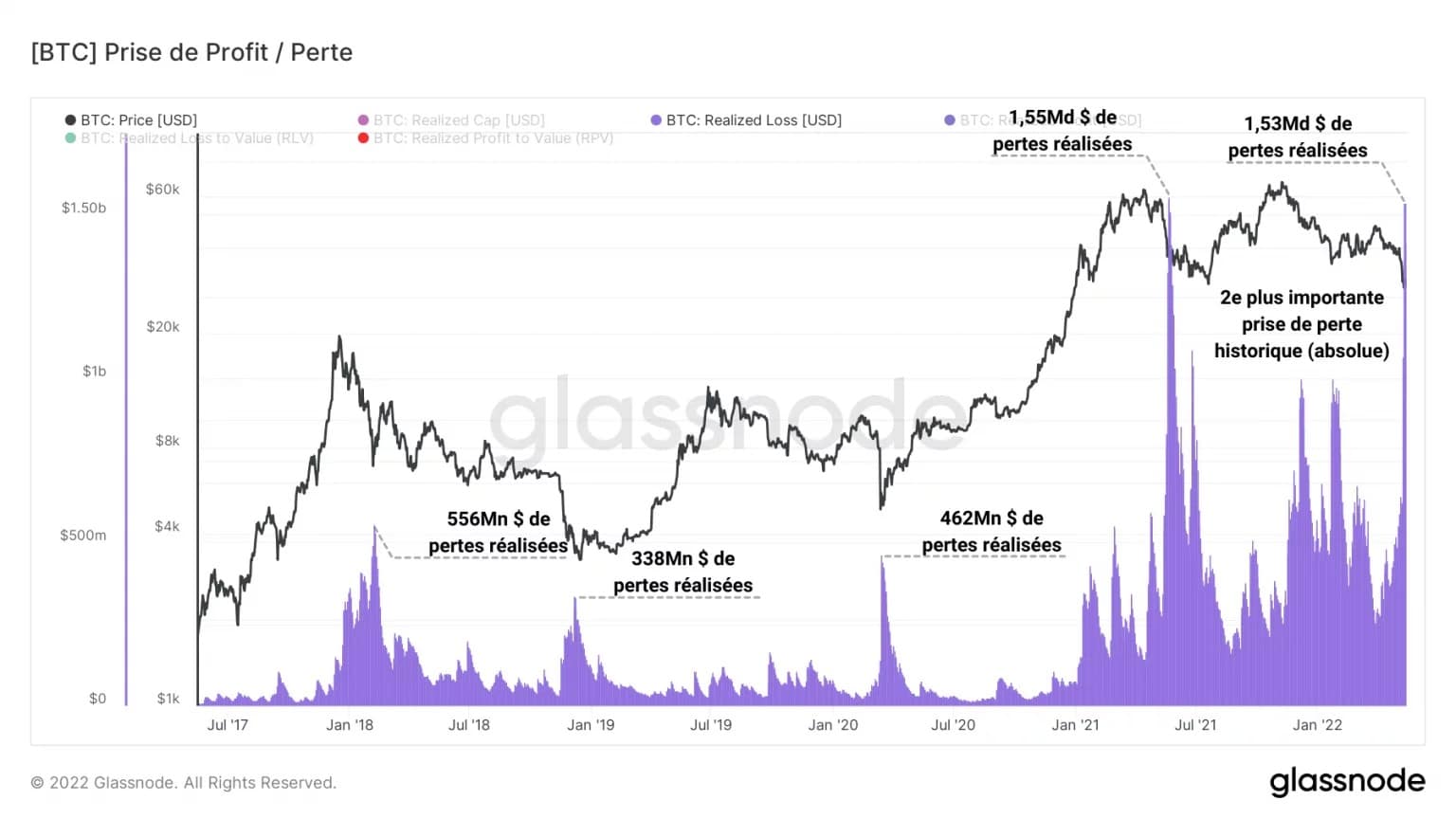

Przejdźmy do danych dotyczących rentowności ostatniej sprzedaży. Przy 1,53 mld zrealizowanych strat w ciągu średnio 14 dni, rynek doświadcza obecnie drugiej co do wielkości straty w USD w swojej historii.

Ostatnie straty są równe skumulowanym stratom zrealizowanym w kapitulacjach:

- Styczeń 2018 (666 mln USD);

- Jan 2019 (350 mln USD);

- Marzec 2020 (667 mln USD).

Rysunek 10: Zrealizowane straty (USD)

Oznaczają niedojrzałość i chciwość obecną na rynku, straty te krystalizują ból, który rynek odczuwa w kategoriach wartości bezwzględnej.

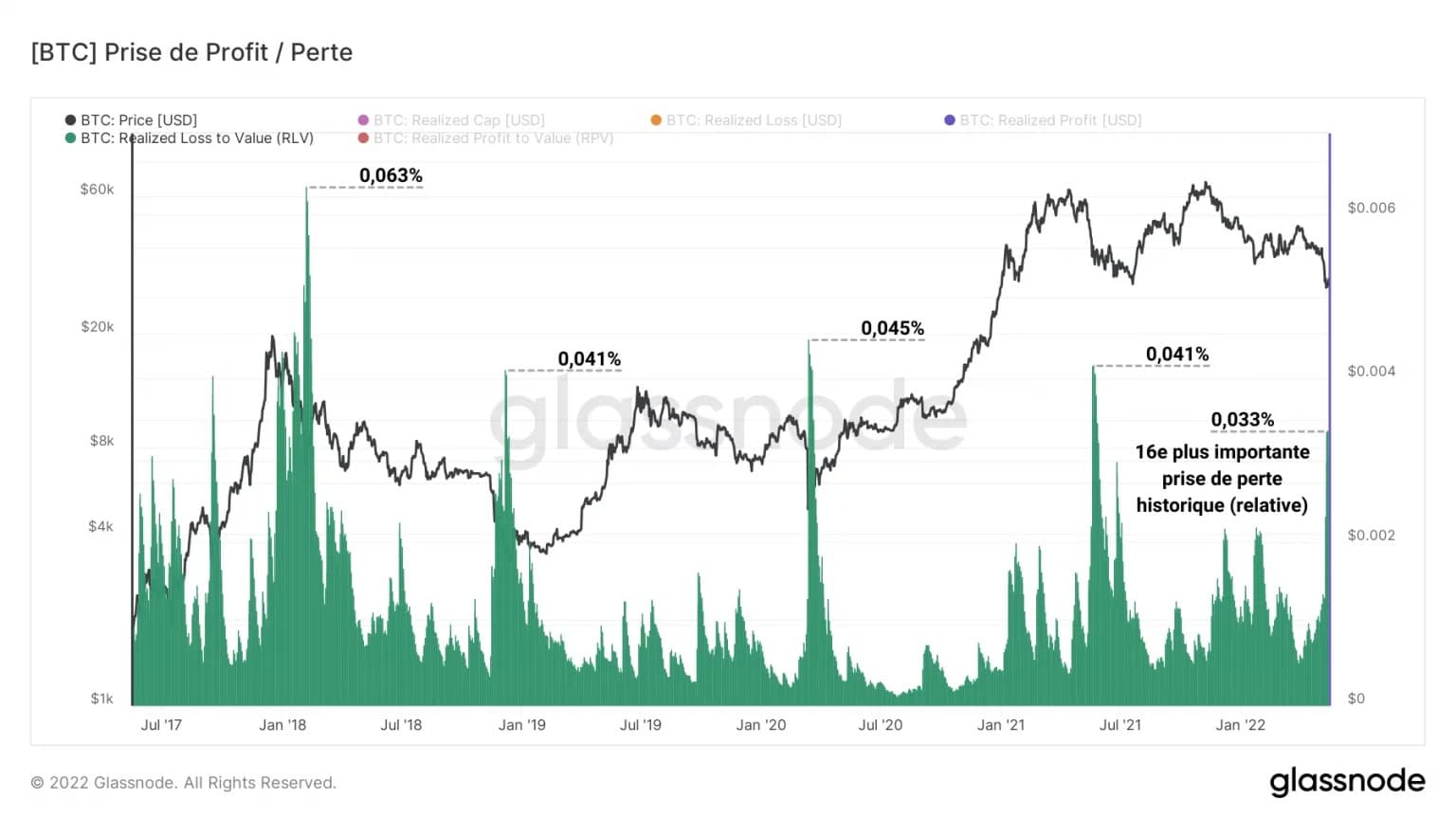

Istnieją jednak alternatywne sposoby mierzenia wielkości tych strat w ramach parametrów obecnego rynku.

Dzieląc zrealizowane straty przez zrealizowaną kapitalizację rynku, określaną jako jego łączna baza kosztowa, można uzyskać szacunkową wartość zrealizowanych strat na podstawie wartości zainwestowanej przez rynek.

Poniższy wykres przedstawia zatem wskaźnik zrealizowanej straty do wartości (RLV), do którego stosuje się wykładniczą średnią ruchomą z czternastu okresów.

Rysunek 11: Współczynnik straty do wartości

Widać więc wyraźnie, że straty poniesione w ciągu ostatnich kilku dni stanowią niewielki procent wartości zabranej z rynku w ciągu ostatnich 5 lat.

Daleko za kapitulacjami ze stycznia 2018 r., stycznia 2019 r., marca 2020 r. i maja 2021 r., ostatnie straty stanowią zaledwie 0,033% wartości zrealizowanej przez rynek i ostatecznie zajmują szesnaste miejsce pod względem wartości względnej, jeśli weźmiemy pod uwagę całą historię BTC.

Zakończmy tę analizę, badając rentowność wydatków inwestorów krótkoterminowych (STH) i długoterminowych (LTH).

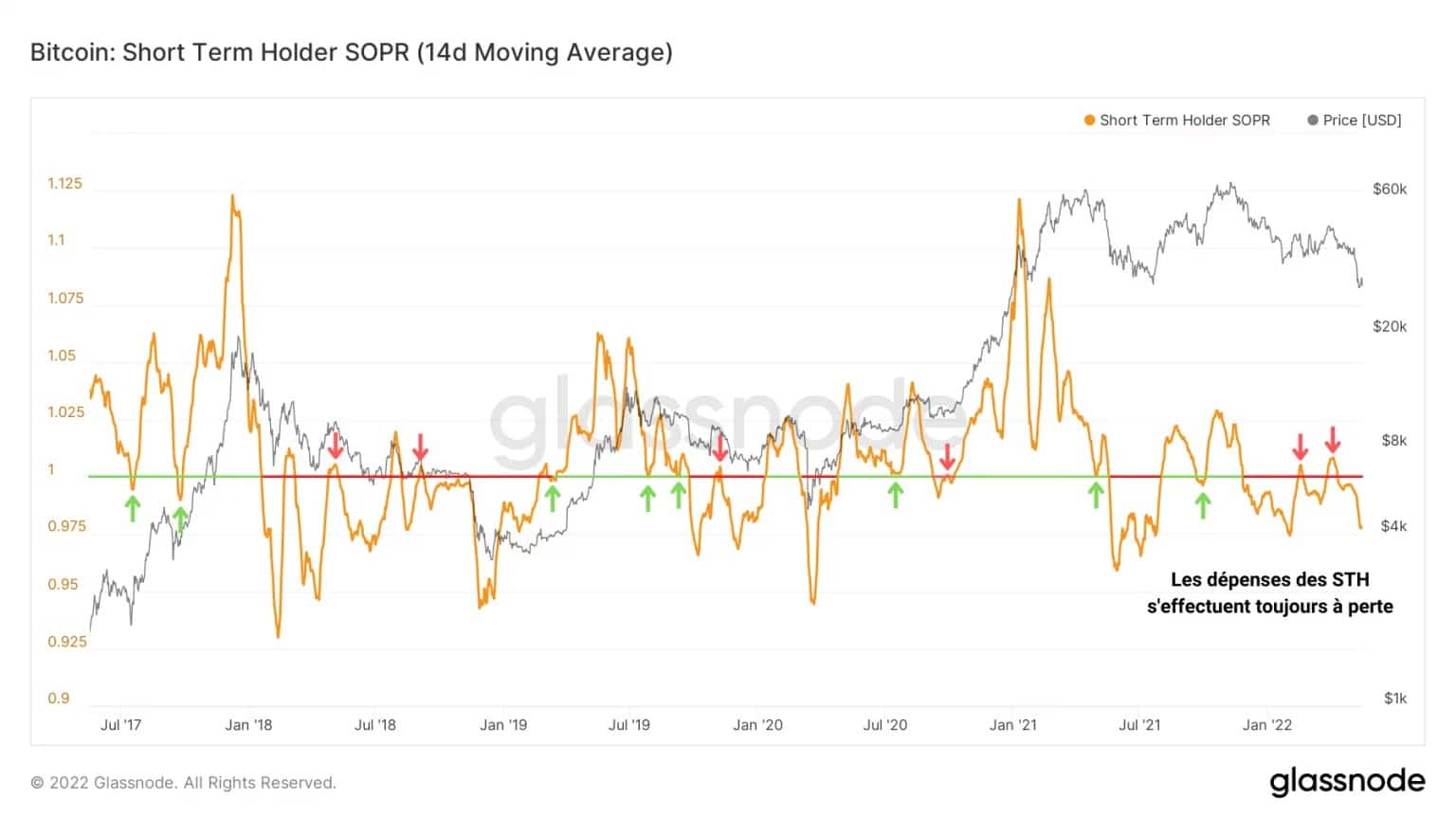

SOPR, czyli wskaźnik opłacalności wydatków, to wskaźnik, który dzieli cenę UTXO w momencie jego utworzenia przez cenę tego samego UTXO w momencie jego zniszczenia. Jest to zatem równoznaczne z faktoringiem ceny zakupu części przez jej cenę sprzedaży.

Jeśli chodzi o STH, posiadaczy BTC mających mniej niż 155 dni, widzimy, że wskaźnik ten ulega znacznym wahaniom, oscylując między wielkimi fazami zysku a okresami głębokich strat.

Rysunek 12: Wskaźnik rentowności wydatków na STH

Punkt rentowności (STH-SOPR =1) działa jako wsparcie lub opór w zależności od trendu, a jego przekroczenie potwierdza, czy STH powraca do rentowności, czy też nie, co często wiąże się z krótko- lub średnioterminowym wzrostem kursu.

W obecnej sytuacji STH od początku 2022 r. wydają swoje aktywa ze stratą, a zatem aktywnie uczestniczą w presji sprzedażowej.

Jest to kohorta, która od miesięcy powoli płonęła, ale właśnie po raz kolejny znalazła się z głową pod wodą.

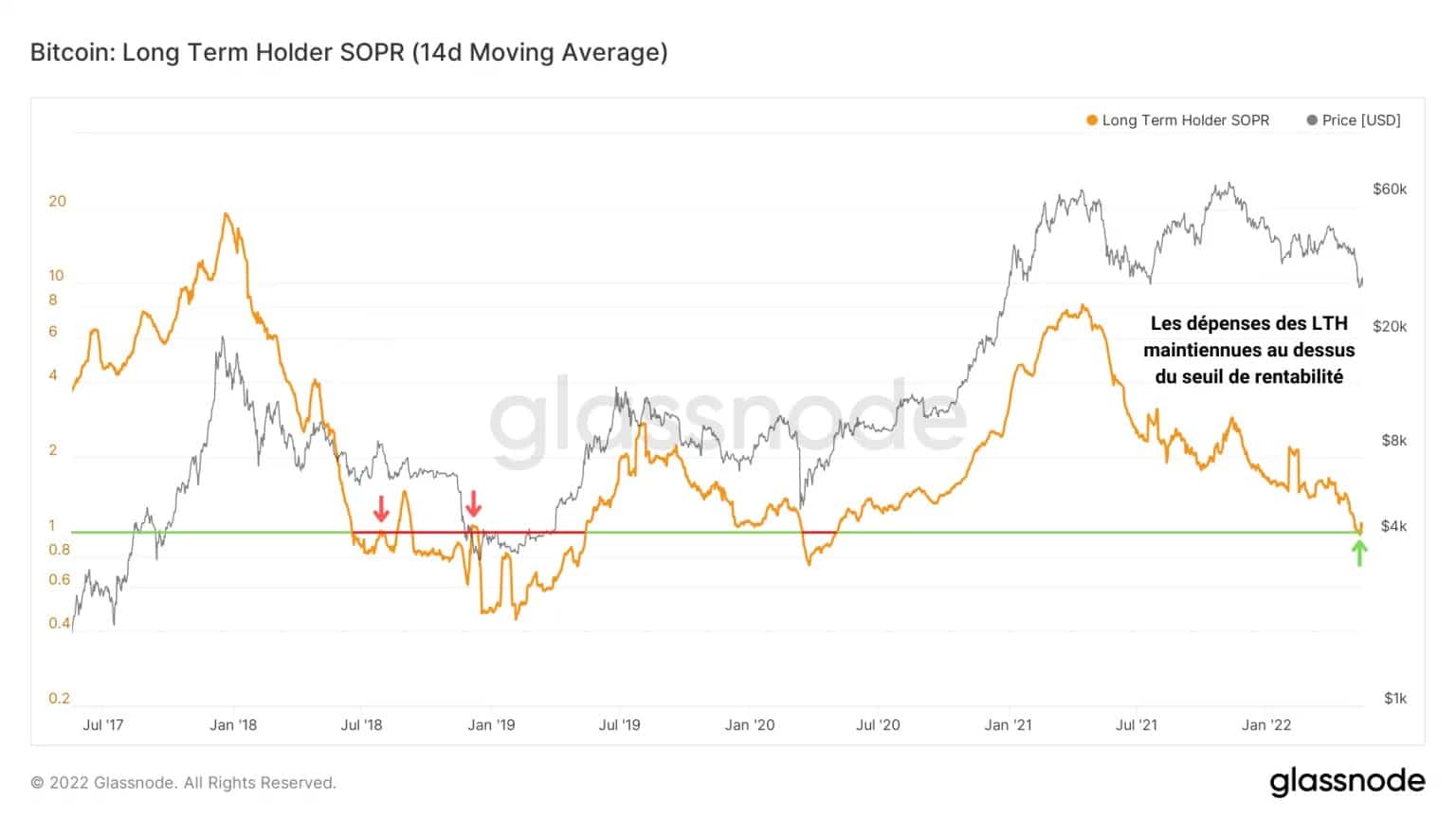

Z kolei LTH, czyli posiadacze monet w wieku 155 dni i starszych, sprzedają coraz bliżej swojej bazy kosztowej i stopniowo pozbywają się BTC zgromadzonych w początkowej fazie obecnego trendu spadkowego.

Rysunek 13: Wskaźnik rentowności wydatków LTH

Wydatki utrzymują się obecnie powyżej progu rentowności, który działał jako wsparcie podczas poniedziałkowej kapitulacji. Po krótkim okresie ujemnego trendu wskaźnik LTH-SOPR powrócił powyżej poziomu 1 i wydaje się stabilizować.

Wskazuje to, że w momencie kapitulacji niewielka część LTH spanikowała i przyjęła straty. W związku z tym, w ramach aktualnej struktury rynku, gdy cena BTC spada poniżej 30 000 USD, sprawdzane jest przekonanie tej kohorty.

Inwestorzy długoterminowi, którzy już zgromadzili znaczne straty ukryte, zidentyfikowane we wcześniejszych analizach, nie wydają się zasadniczo gotowi do poddania się przy takich poziomach cen.

Jednak dolne przejście przez poziom 28 000 USD ma duży potencjał, by przetestować ich gotowość do HODL i może prawdopodobnie spowodować więcej bólu.

Summary of this on-chain analysis

Ogólnie rzecz biorąc, przy spadku o 57,95%, obecny trend spadkowy jest jedną z najdłuższych i najgłębszych korekt w ciągu ostatnich pięciu lat, chociaż trwająca kapitulacja zmusza nas do zachowania ostrożności w krótkim terminie.

Wydatki, które miały miejsce w tym tygodniu, były szczególnie młode, co świadczy o tym, że ruch ten był w dużej mierze napędzany przez inwestorów krótkoterminowych, a także o silnym przekonaniu inwestorów HODLowych oraz dużej wrażliwości STH na zmienność.

Przy łącznej kwocie 1,53 mld zrealizowanych strat w ciągu średnio 14 dni, rynek poniósł znaczące straty w USD, chociaż straty zrealizowane w ciągu ostatnich kilku dni stanowią jedynie niewielki procent wartości odebranej z rynku w ciągu ostatnich 5 lat.

Wreszcie, wydaje się, że STH od początku 2022 r. wydają swoje aktywa ze stratą i aktywnie uczestniczą w presji sprzedaży, podczas gdy tylko niewielka część LTH spanikowała i zaakceptowała straty w czasie dekoniunktury.