: Bitcoiners op hun hoede voor exchanges?")

Centrale exchanges spelen een belangrijke rol in de BTC-markt. Sinds 2020 is het wantrouwen jegens exchanges echter gegroeid, omdat houders van BTC de stelregel “niet je sleutels niet je munten” toepassen. Deze houding werd verergerd door de val van FTX. Analyse van de situatie op de keten

Ruilhandel: tussenpersonen met afnemende invloed

Sinds 2010 hebben gecentraliseerde beurzen (CEX) een belangrijke rol gespeeld op de BTC-markt, door instap- en uitstapoplossingen te bieden voor particuliere, particuliere en institutionele beleggers.

Sinds enkele jaren groeit echter het wantrouwen ten opzichte van CEX’en omdat houders van BTC de stelregel “not your keys not your coins” toepassen door hun activa autonoom aan te houden.

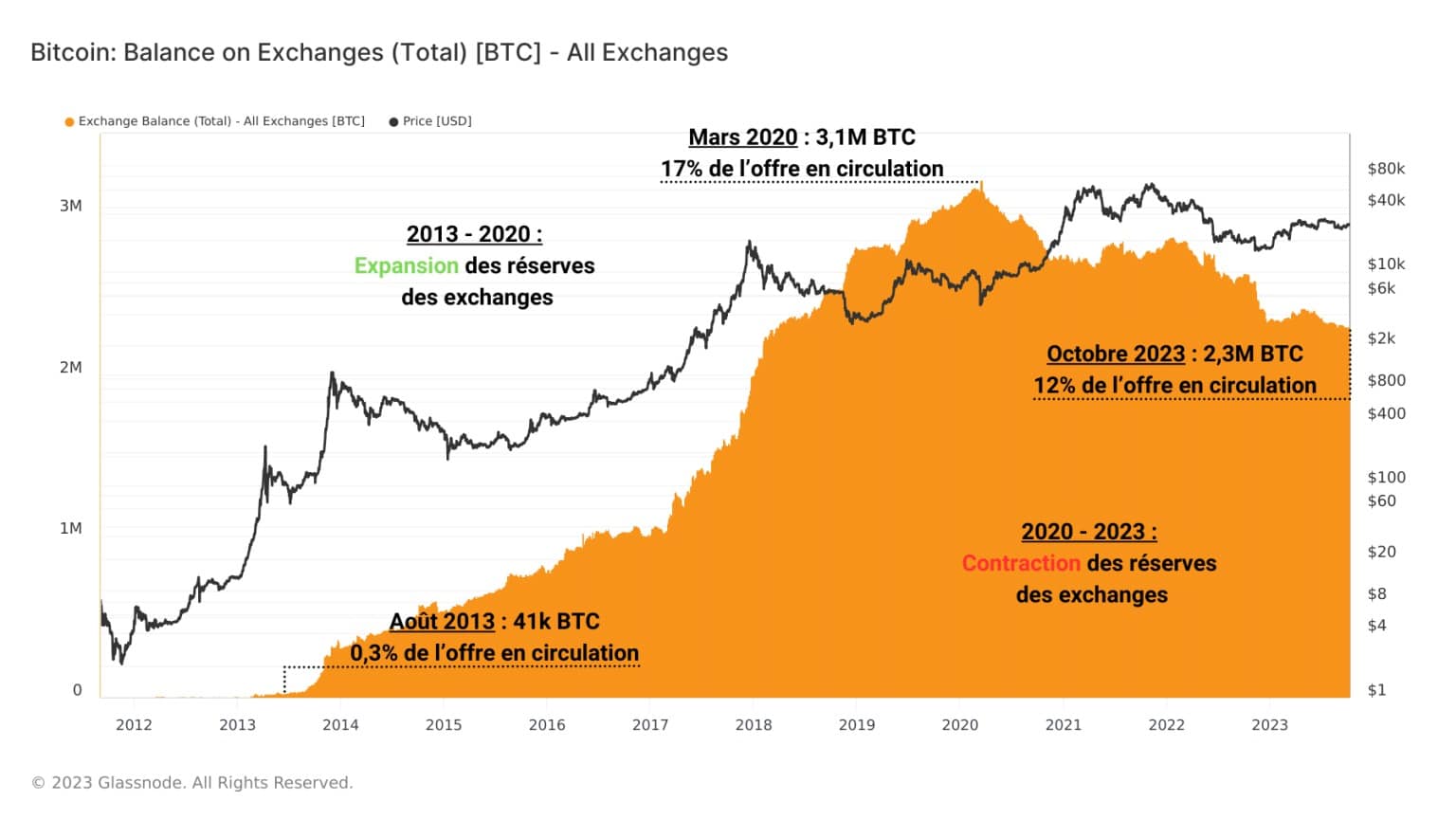

Figuur 1: BTC-reserves van exchanges

Vandaag analyseren we de dynamiek van de CEX-reservestromen en de relaties van kortetermijn- (STH) en langetermijninvesteerders (LTH) met deze platforms.

Eerste punt: sinds maart 2020 zijn de totale wisselreserves gedaald van 3,1 miljoen BTC naar bijna 2,3 miljoen BTC op dit moment, wat neerkomt op 12% van het aanbod in omloop.

Als gevolg daarvan blijft de overgrote meerderheid van de bestaande BTC autonoom in bezit, met als enige relatie met exchanges hun potentiële nut bij het faciliteren van entries en exits.

Reserves en uitstromen van beurzen

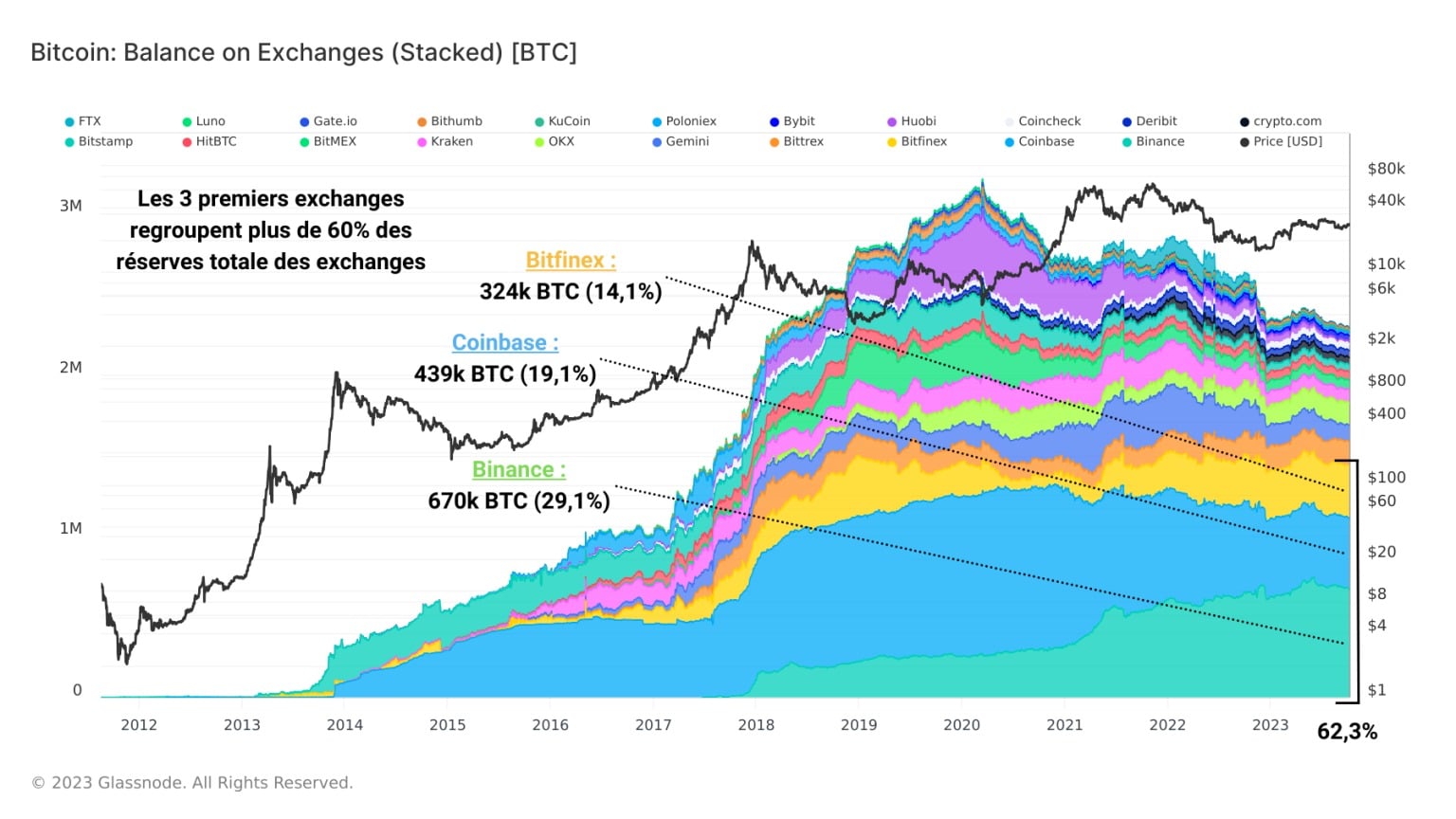

Door het aanbod van de verschillende exchanges te scheiden, lijkt het erop dat een handvol exchanges de meerderheid van de reserves concentreren.

De drie exchanges met de grootste BTC-reserves (Binance, Coinbase en Kraken) alleen al zijn goed voor meer dan 60% van het totale aanbod van de exchanges.

Het Binance-platform is goed voor bijna 30% van alle BTC die wordt gedeponeerd of aangehouden op de CEX’en, met 670.000 BTC onder zijn controle.

Figuur 2: BTC-reserves van exchanges

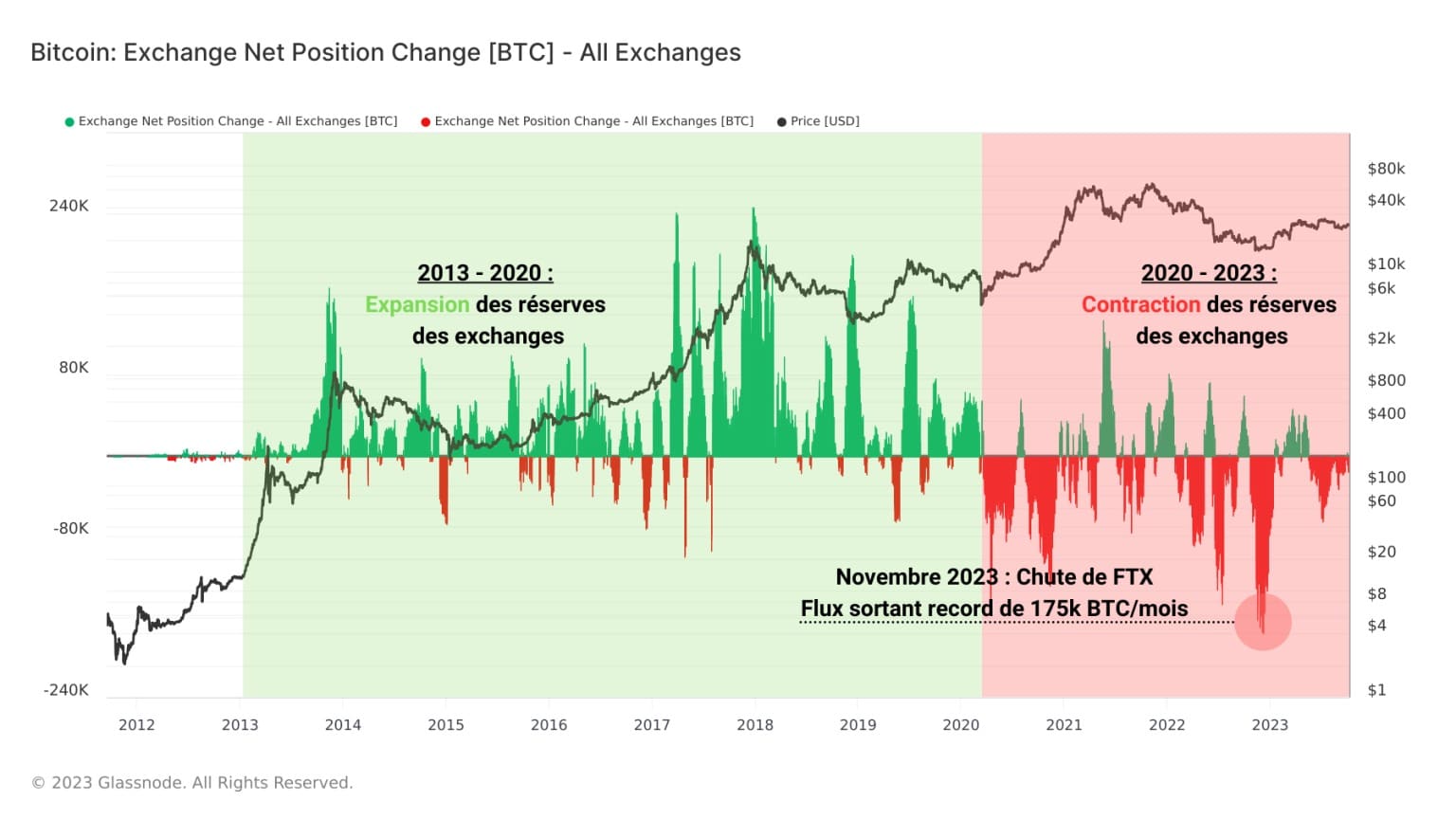

Door het maandelijkse gemiddelde van de nettostromen (stortingen – opnames) op alle exchanges te meten, kunnen we twee perioden met verschillende kenmerken identificeren:

- Vanaf maart 2020: inkrimping van de wisselreserves en nettodominantie van opnames. De BTC-markt wordt volwassen en houders van BTC stappen geleidelijk over op onafhankelijke bewaring van hun activa.

Figuur 3: Nettostromen van uitwisselingen

De huidige terugtrekkendynamiek bereikte haar hoogtepunt in november 2023 met de ineenstorting van de FTX-beurs. In minder dan een maand verliet meer dan 150.000 BTC de CEX, waarvan de meerderheid zichtbaar Coinbase verliet.

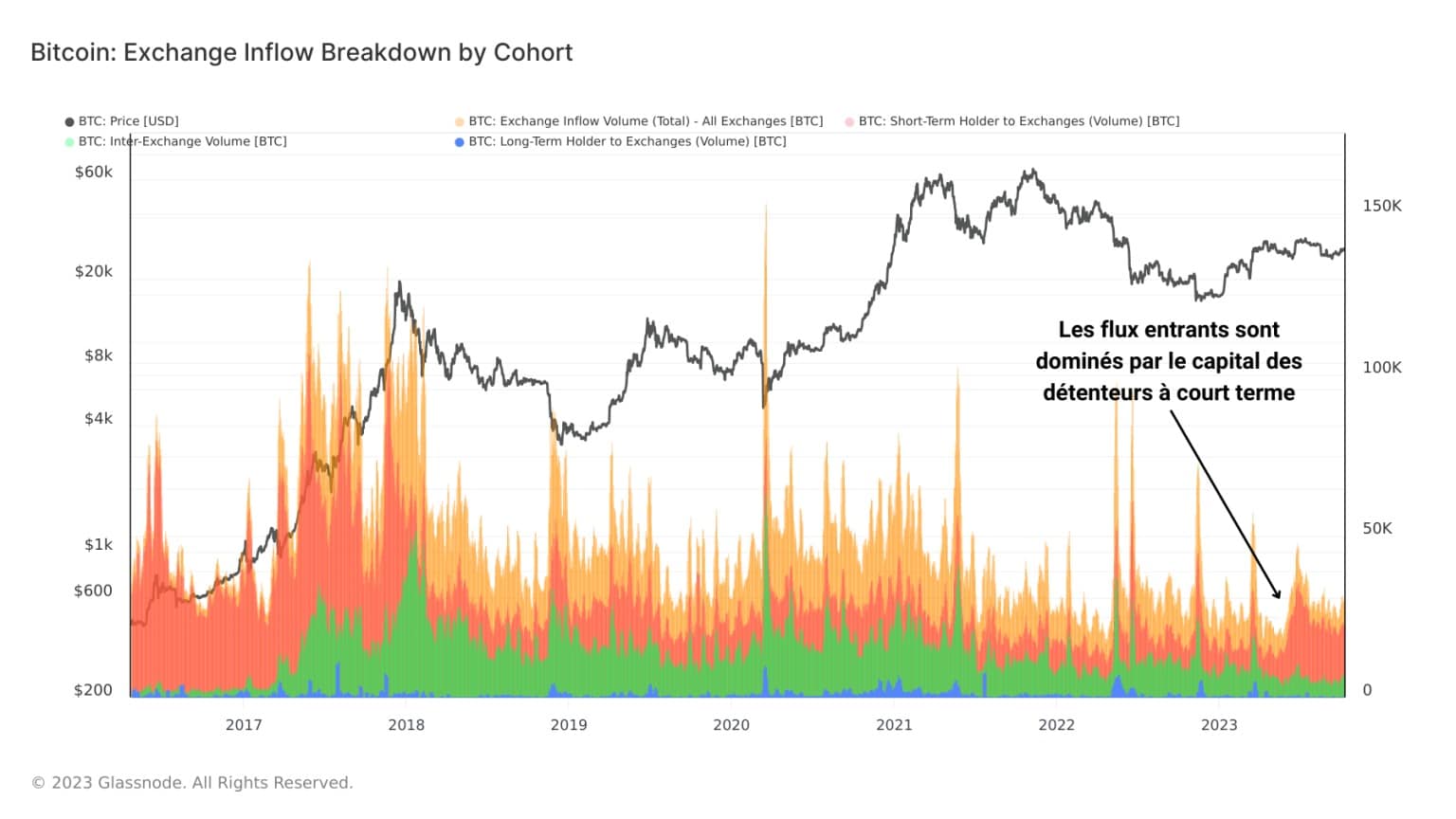

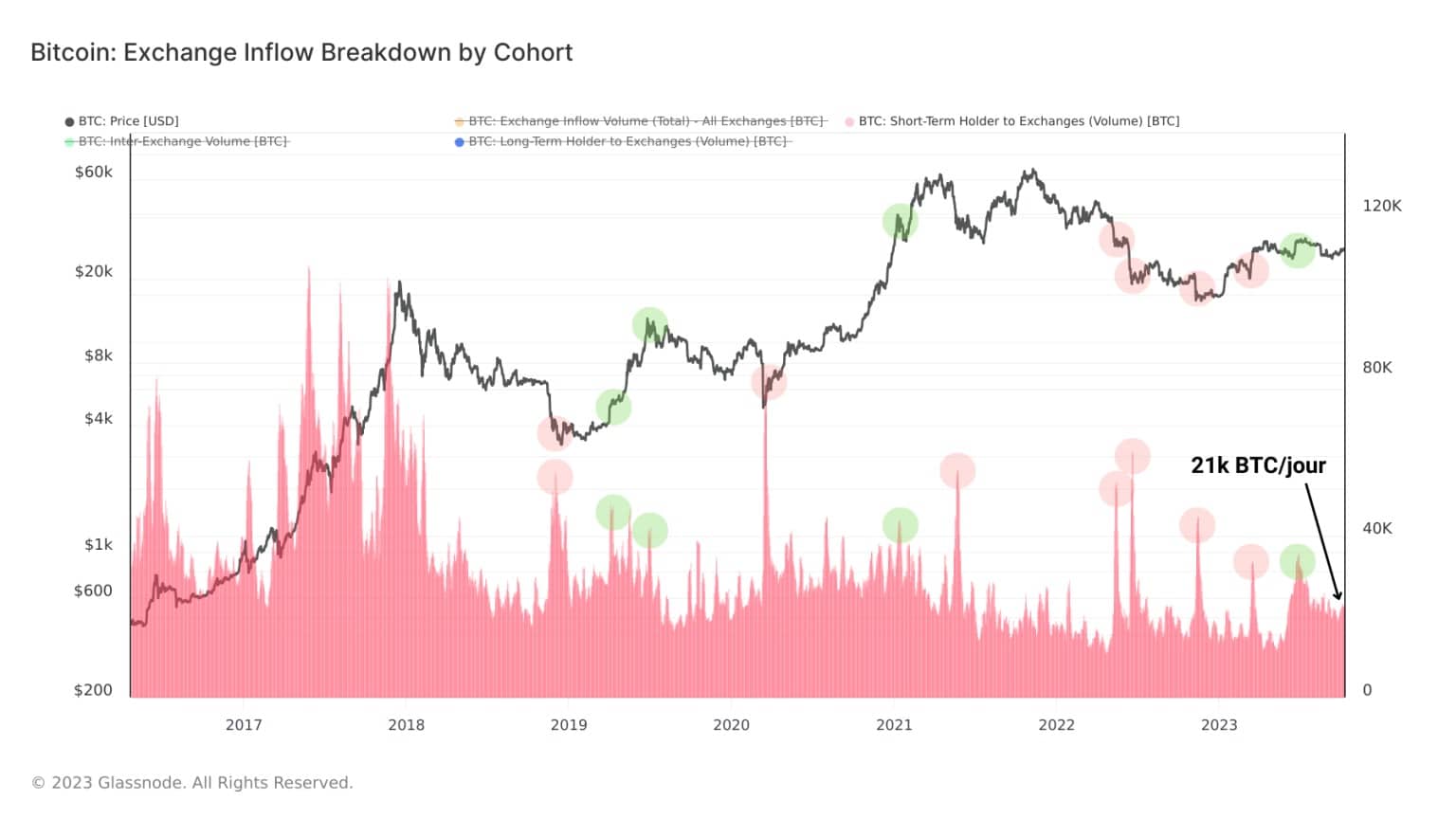

Inkomende stromen en kortetermijnhouders

Door ons te richten op de huidige dynamiek van de instroom op beurzen kunnen we bepalen welke groepen individuen de meeste interactie hebben met deze platforms en op zoek zijn naar liquiditeit.

Sinds juli en de tweede stijging van de prijs van BTC richting $30.000, zijn de stromen vanuit de portefeuilles van kortetermijnbeleggers (STH) naar de CEX bijna verdubbeld en momenteel goed voor meer dan 60% van de dagelijkse stortingen.

Het lijkt erop dat dit cohort het meest actief is op de beurzen, ten koste van de langetermijnbeleggers (LTH), die zeer lage stortingsvolumes noteren.

Figuur 4: Instroom op de beurs

Als we de inkomende stromen van STH naar beurzen isoleren, kunnen we twee waarnemingen doen:

- Piekvolumes van STH-deposito’s duiden op perioden van hoge uitgaven veroorzaakt door episodes van hoge bullish volatiliteit (winstnemingen) of bearish volatiliteit (verliesnemingen);

- Sinds het nemen van winst in juli op ongeveer $30.000, zijn de STH-stortingsvolumes gestegen van ongeveer 10.000 BTC per dag tot meer dan 20.000 BTC per dag.

Deze activiteit moet nauwlettend in de gaten worden gehouden omdat het ons in staat kan stellen om, door het meten van de mate van winst/verlies die op de CEX’en wordt verstuurd, een proxy te verkrijgen voor het sentiment van de cohort en de invloed daarvan op de prijs van BTC.

Figuur 5: Instromen van kortetermijnhouders

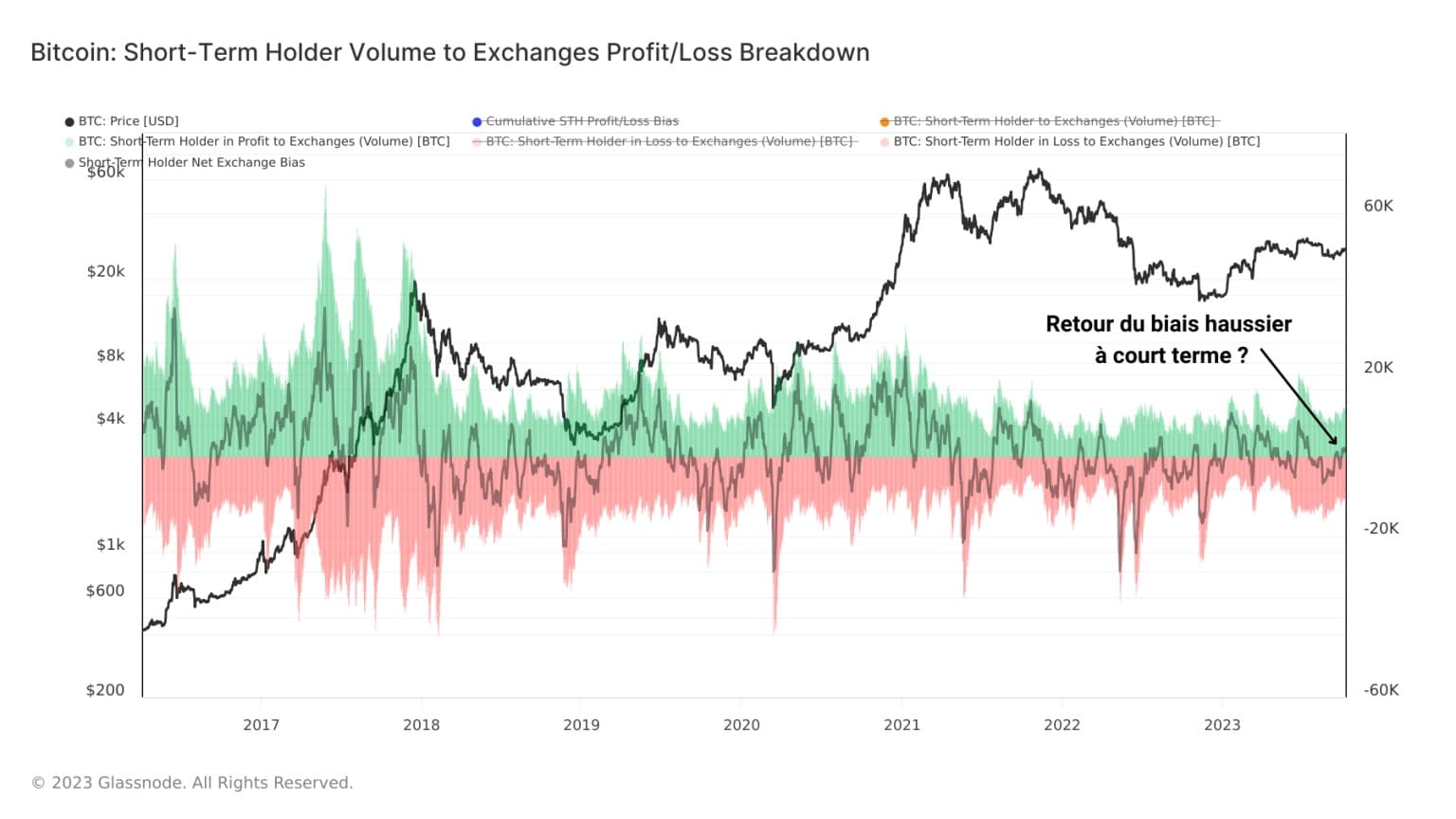

De volgende grafiek toont de volumes BTC in winst/verlies die STH’s naar exchanges sturen. Door de nettowinst of het nettoverlies (volume winst – volume verlies) te berekenen, krijgen we een duidelijke weergave van het bestedingsgedrag van het cohort.

Op deze manier kunnen we perioden van hoge verliesnemingen (negatief sentiment) en hoge winstnemingen (positief sentiment) markeren.

Figuur 6: Nettowinst/-verliesstromen van kortetermijnhouders

We kunnen vervolgens vaststellen dat 2023 werd gekenmerkt door een opeenvolging van winstnemingen in januari, maart, april en juli, voordat tussen augustus en september een periode van gematigde verliesnemingen begon.

Op dit moment duidt de dominantie van de volumes van winstnemingen op de terugkeer van het positieve sentiment, wat gunstig is voor de vorming van een bullish bias in de markt op de korte termijn.

Samenvatting van deze on-chain analyse van Bitcoin

De gegevens van deze week geven aan dat de invloed van exchanges op het aanbod en de markt voor BTC sinds 2020 afneemt, zoals blijkt uit de massale uittocht van BTC naar soevereine portemonnees.

Dit gedrag is verergerd door de val van FTX, die heeft geleid tot een terugkeer van wantrouwen en een echte exodus van BTC-houders uit CEX’en.

Terwijl Binance, Coinbase en Bitfinex alleen al goed zijn voor bijna 62% van de totale exchange reserves, lijkt het erop dat het merendeel van de BTC die sinds 2020 is teruggetrokken van gecentraliseerde platforms afkomstig is van Coinbase.

Vandaag de dag zijn de entiteiten die het meest gebruik maken van de CEX’en kortetermijnhouders, die onlangs grote aantallen BTC naar de exchanges hebben gestuurd om winst te maken, wat een teken is van de terugkeer van positief kortetermijnsentiment.