のオンチェーン分析: ビットコイナーは取引所を警戒?")

中央集権的な取引所はBTC市場で大きな役割を果たしている。しかし、2020年以降、BTC保有者が「あなたの鍵ではなく、あなたのコインではない」という格言を適用するようになり、取引所に対する不信感が高まっている。この姿勢はFTXの陥落によって悪化した。オンチェーンによる状況分析

取引所:影響力が弱まる仲介者

2010年以来、中央集権的な取引所(CEX)はBTC市場で主要な役割を果たし、個人投資家、個人投資家、機関投資家に参入と撤退のソリューションを提供してきた。

しかし数年前から、BTC保有者が資産を自律的に保有することにより、「あなたの鍵ではなく、あなたのコインではない」という格言を適用しているため、CEXに対する不信感が高まっている

。

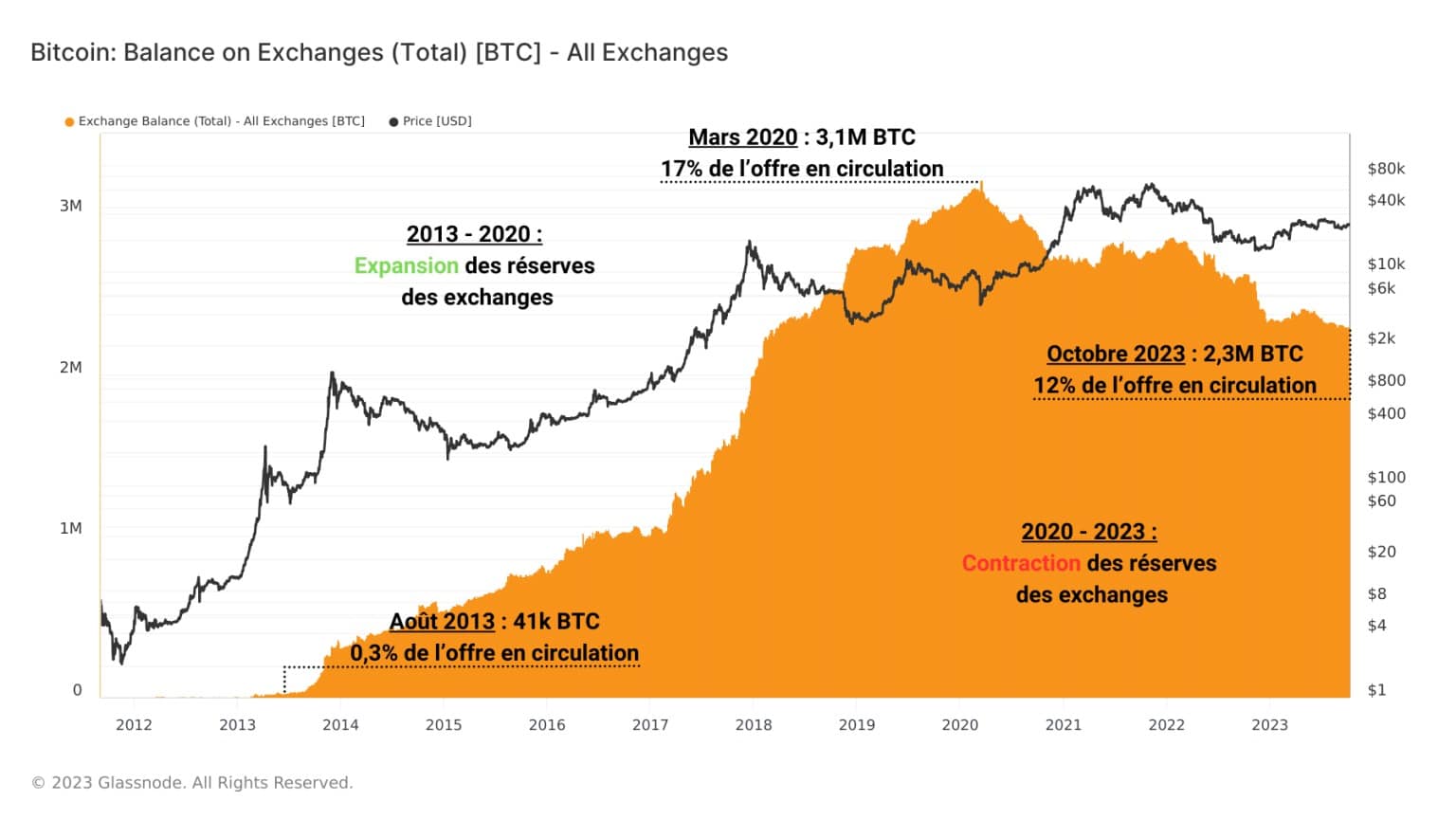

図1:取引所のBTC準備高

本日は、CEXのリザーブフローのダイナミクスと、これらのプラットフォームと短期(STH)および長期(LTH)投資家の関係を分析する。

最初のポイント:2020年3月以降、為替準備金の総額は310万BTCから現在230万BTC近くまで減少しており、これは流通供給量の12%に相当する。

その結果、現存するBTCの圧倒的多数は自律的に保有されたままであり、取引所との関係はエントリーとエグジットを容易にする潜在的な有用性だけである

。

取引所からの積立金と流出

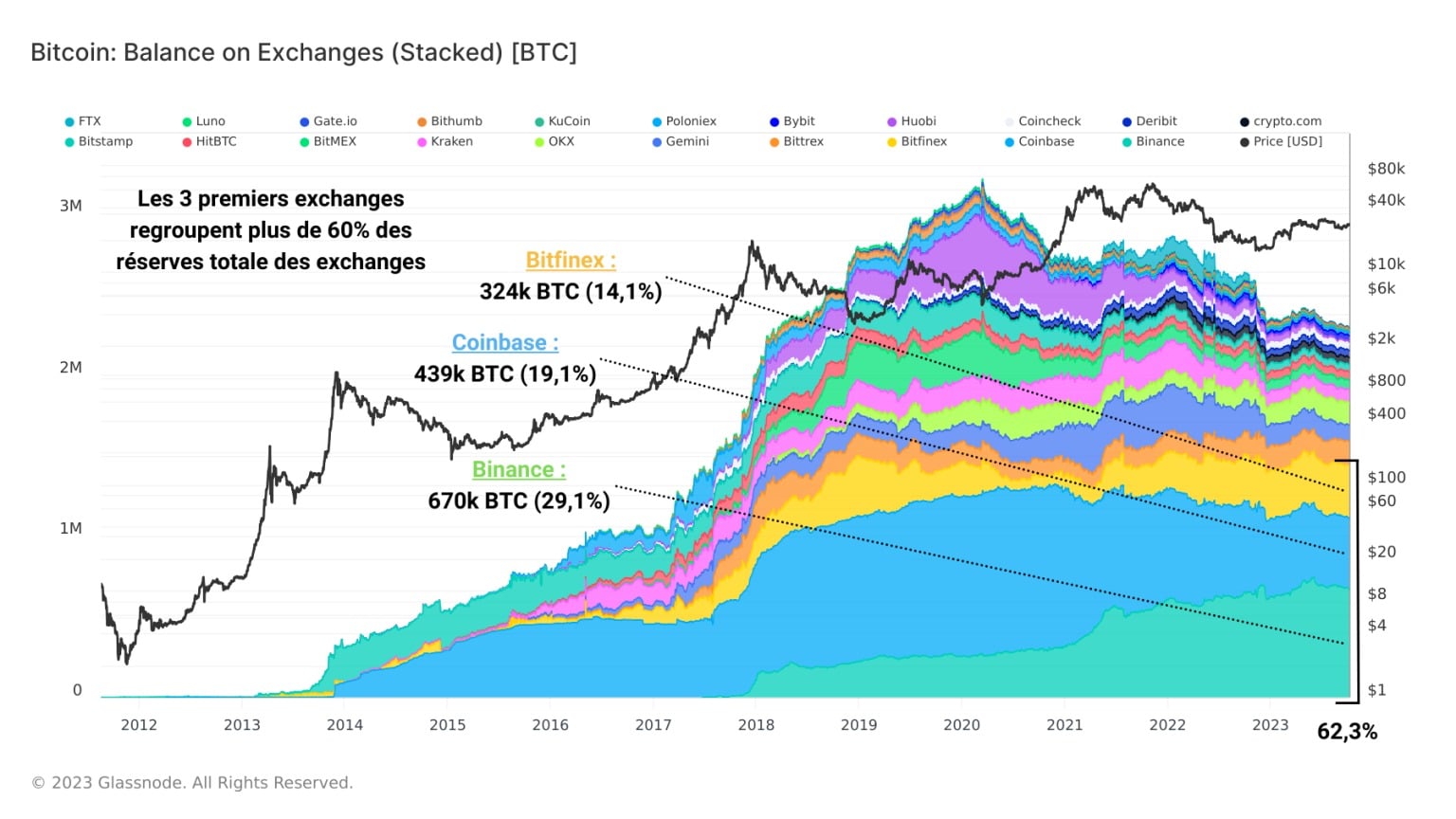

異なる取引所間で保有されている供給量を分けることで、実際には一握りの取引所が埋蔵量の大部分を集中させているようだ。

BTCの埋蔵量が最も多い3つの取引所(Binance、Coinbase、Kraken)だけで、取引所に関連する総供給量の60%以上を占めている。

バイナンスのプラットフォームは、CEXに預けられたり保有されている全BTCのほぼ30%を占め、その管理下に67万BTCがある。

Figure 2: BTC reserves of exchanges

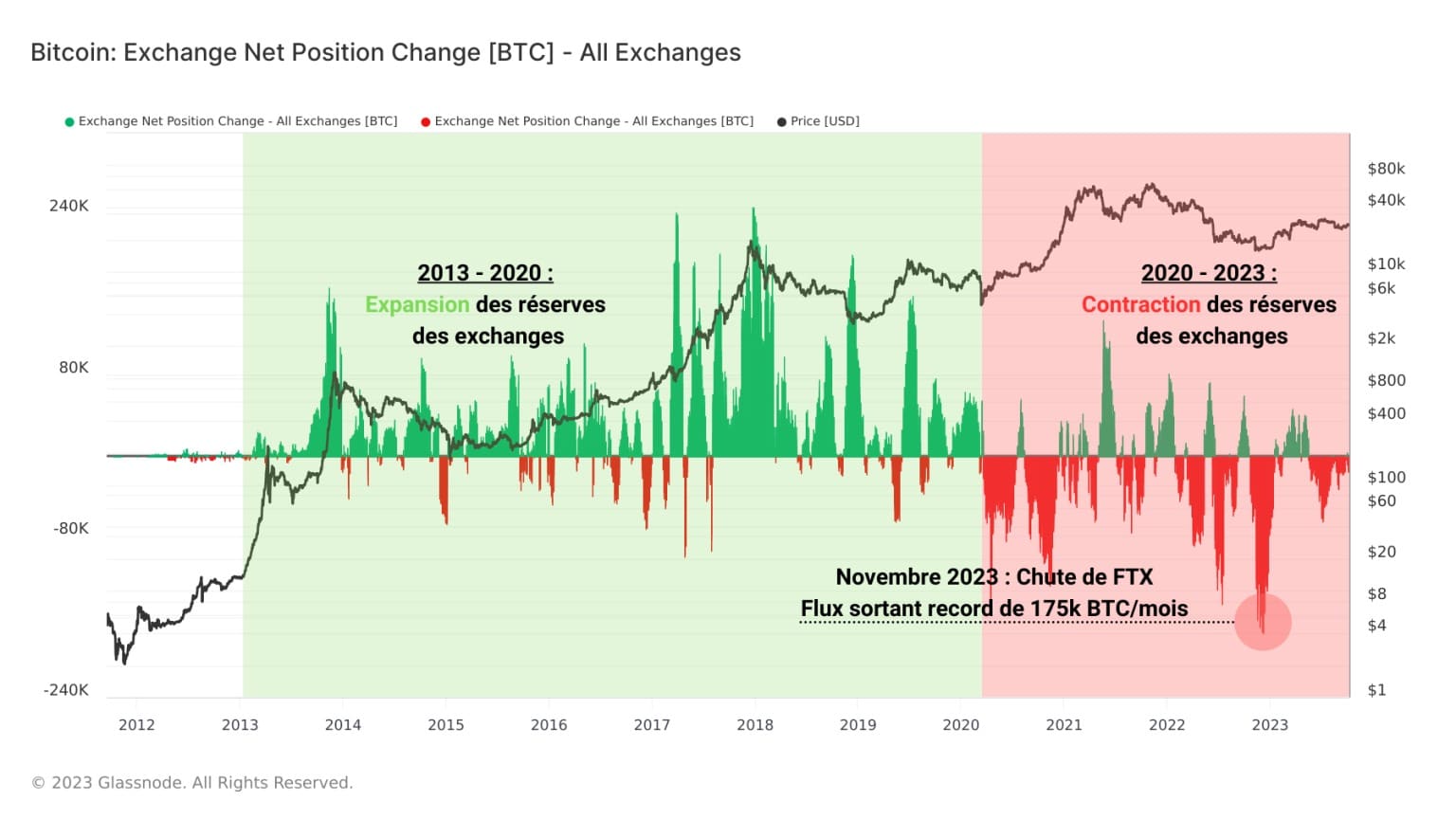

全取引所のネットフロー(入金-出金)の月平均を測定することで、明確な特徴を持つ2つの期間を特定することができる。

- 2013年から2020年:取引所準備金の拡大と預金の純増。若いBTC市場にはマイナーからのBTCが溢れ、投資家が取得する前に取引所を経由することが多い;

- 2020年3月以降:取引所準備高の縮小と引き出しの純有利化。BTC市場は成熟しつつあり、BTC保有者は資産の独立保管に徐々に移行している。

Figure 3: Net flows from exchanges

2023年11月、FTX取引所の破綻によって、現在の撤退の動きはピークに達した。1ヶ月足らずの間に、15万BTC以上がCEXから流出し、その大半がCoinbaseから流出した。

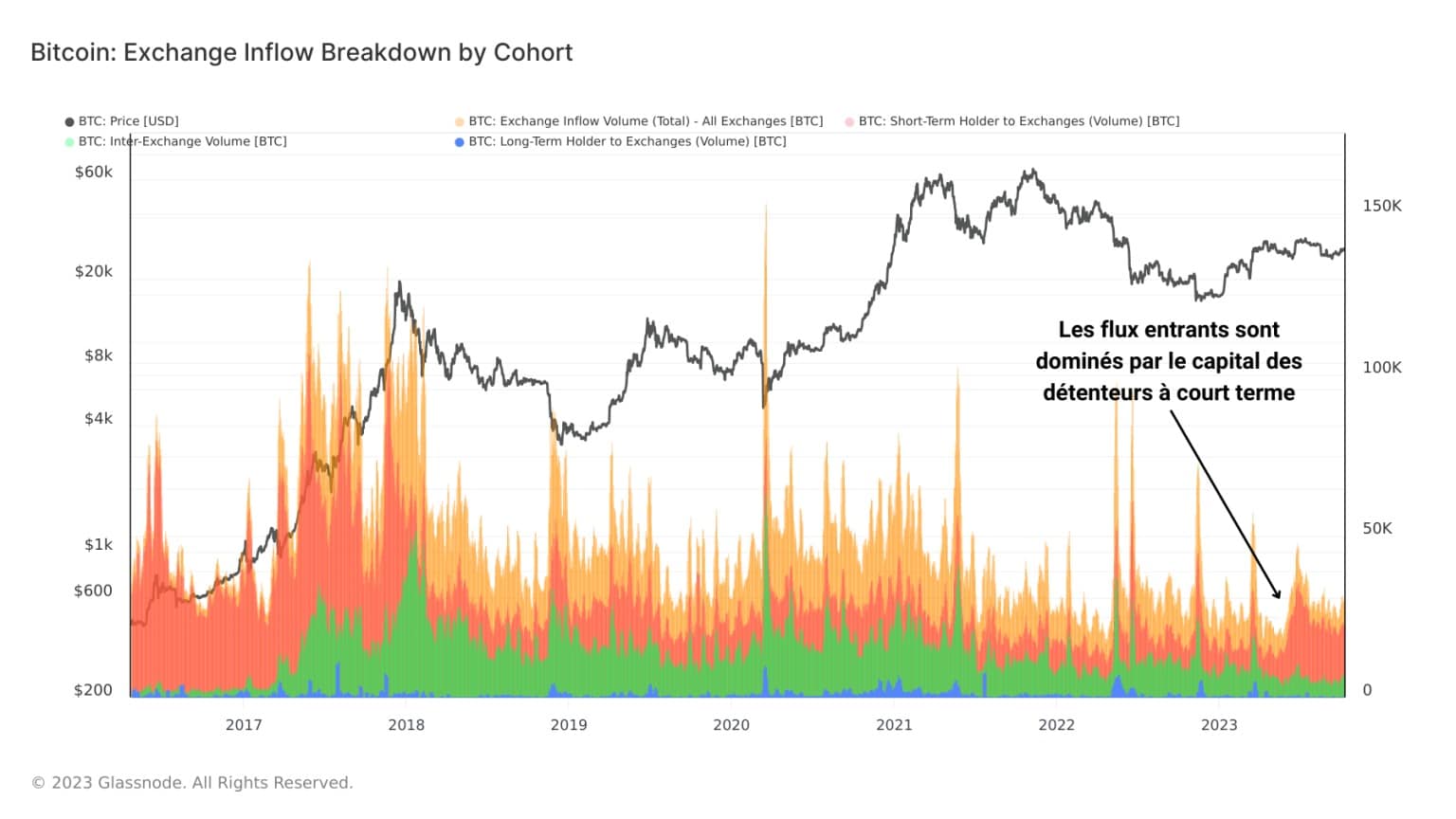

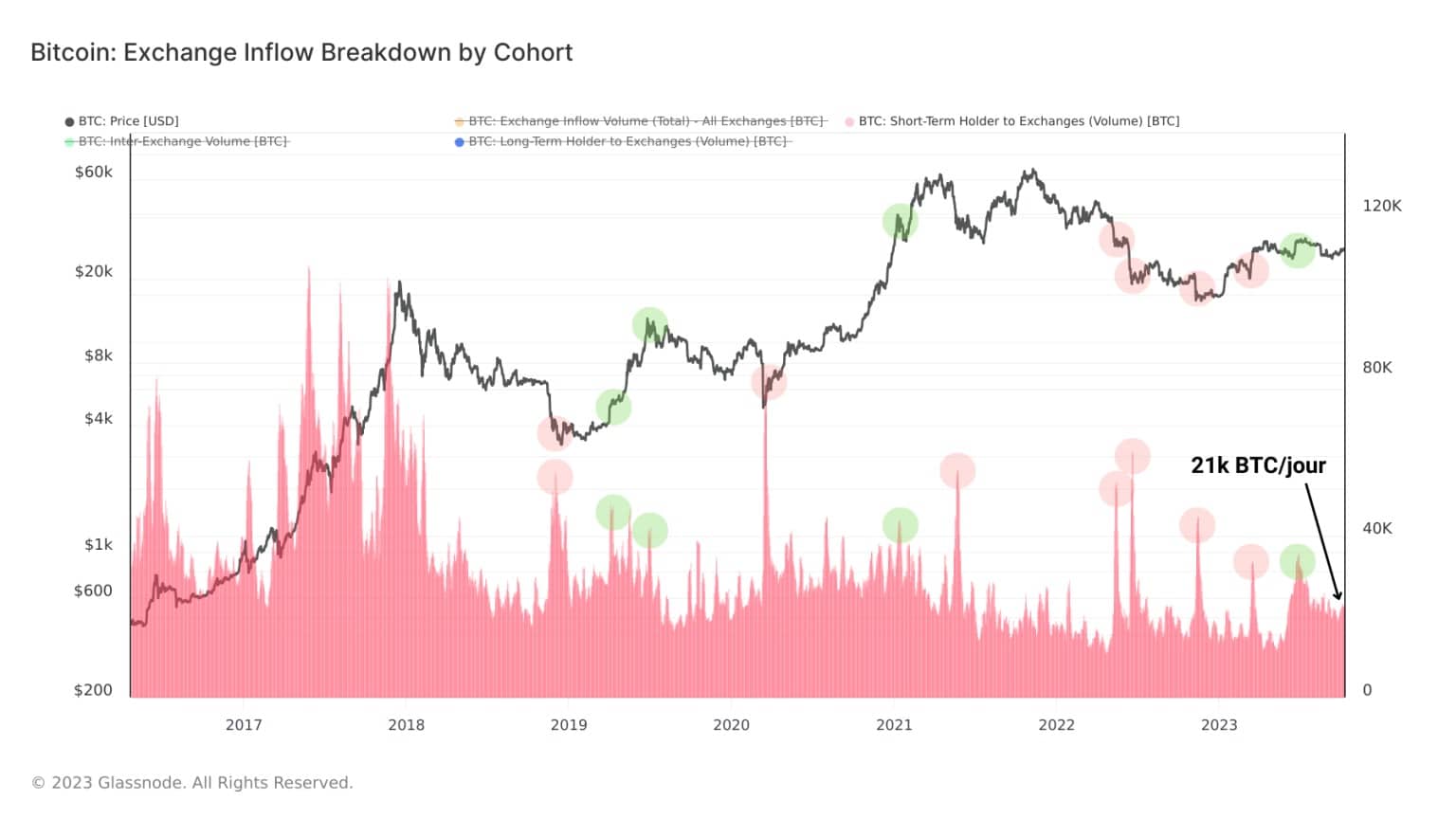

流入と短期保有者

取引所への資金流入の現在の動きに注目することで、これらのプラットフォームと最も交流があり、流動性を求めているのはどのグループの個人なのかを判断することができる。

7月以降、BTC価格が2回目の3万ドル台への上昇に転じ て以来、短期投資家(STH)のポートフォリオからCEXに向 けられるフローはほぼ倍増し、現在では1日の入金額の60% 以上を占めている。

この層が取引所で最も活発に取引しているようで、入金量が非常に少ない長期投資家(LTH)が不利になっている。

図4:取引所への資金流入

STHから取引所への流入を分離すると、以下の2つの見解が得られる。

- STHの入金量のピークは、強気ボラティリティ(利益確定)または弱気ボラティリティ(損失確定)のエピソードに起因する支出が多い時期を示す;

- 7月に約30,000ドルで利食いして以来、STHの入金量は1日あたり約10,000BTCから20,000BTC以上に増加している。

この動きを注意深く監視する必要があります。なぜなら、CEXに送信された利益/損失の程度を測定することで、集団のセンチメントとBTC価格への影響の代理を得ることができるからです。

Figure 5: Inflows from short-term holders

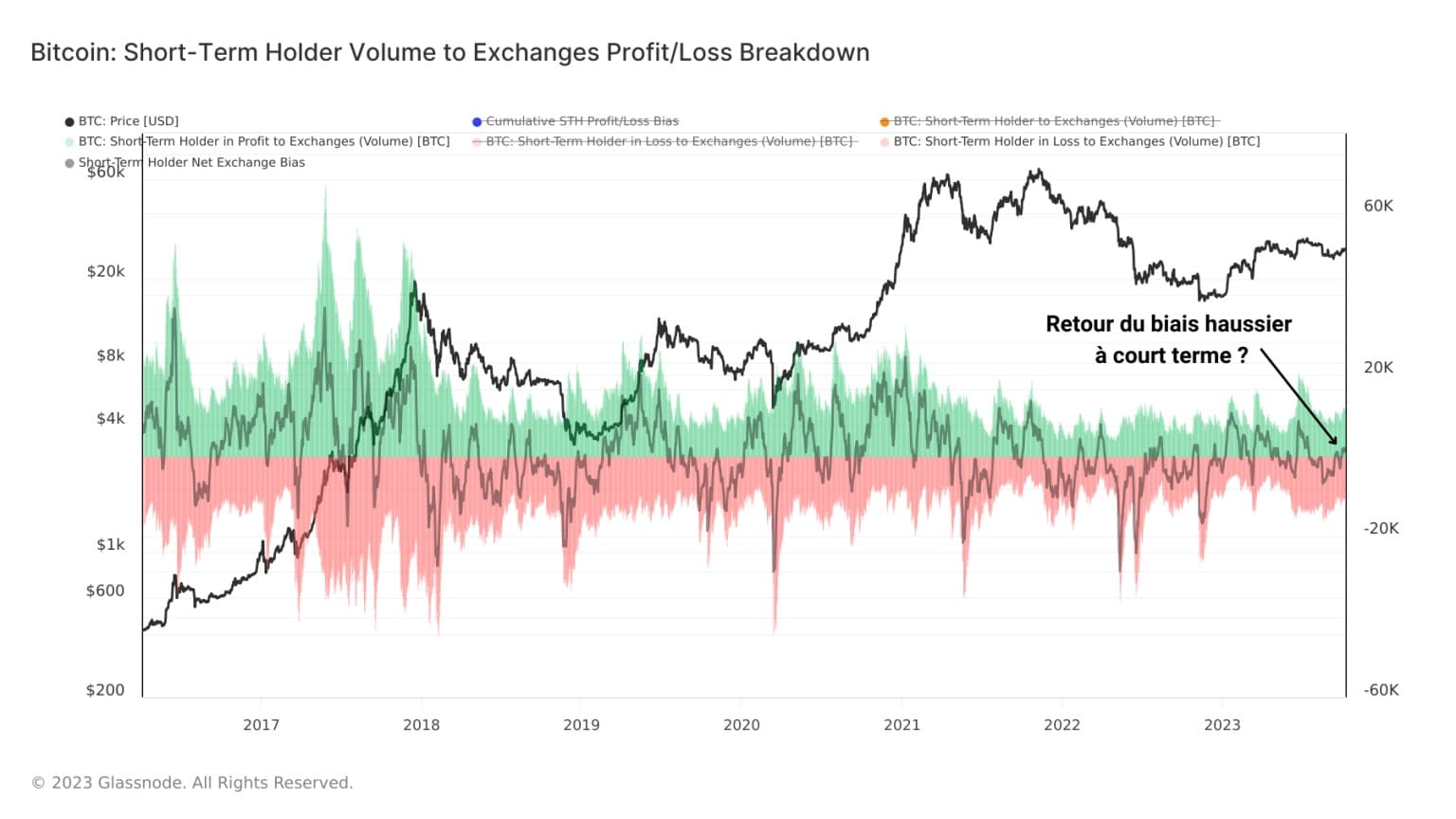

以下のグラフは、STH が取引所に送った損益の BTC 量を示している。純損益(利益の量 – 損失の量)を計算することで、コホートの消費行動を明確に表すことができる。

こうすることで、損切りの多い期間(ネガティブなセンチメント)と利食いの多い期間(ポジティ ブなセンチメント)を強調することができる。

Figure 6: Net profit/loss flows of short-term holders

そして、2023年は1月、3月、4月、7月と利益確定売りが相次ぎ、8月から9月にかけて緩やかな損失確定売りが入った。

現在、利益確定売りが優勢であることから、短期的な強気バイアスが形成される可能性が高い。

ビットコインのオンチェーン分析の概要

今週のデータは、BTCのソブリンウォレットへの大量流出によって証明されるように、BTCの供給と市場に対する取引所の影響力が2020年以降低下していることを示している。

この行動はFTXの凋落によって悪化し、CEXからの不信の復活とBTCホルダーの実質的な流出につながった。

Binance、Coinbase、Bitfinexだけで総取引所準備金の62%近くを占めているが、2020年以降、中央集権的プラットフォームから引き出されたBTCの大半はCoinbaseから発生しているようだ。

今日、CEXを最も活用しているのは短期保有者であり、彼らは最近、利益のために取引所に大量のBTCを送金しており、ポジティブな短期センチメントの復活を示唆している。