")

Tussen het einde van de bear market en het begin van de bull run zit een overgangsperiode. Hoewel de meeste lichten op korte termijn op groen staan en het einde van de bearmarkt is bevestigd, blijft één vraag over: is de marktomkering compleet? Ketenanalyse van de situatie

Bitcoin daalt onder $30.000

Na de recente stijging van de koers van Bitcoin (BTC) tot boven $28.000 eindigde het eerste kwartaal van 2023 met een van zijn beste prestaties ooit.

Hoewel de meeste lichten op korte termijn op groen zijn gesprongen en het einde van de berenmarkt is bevestigd door de analysegegevens van week 12, blijft de vraag: is de ommekeer in de markt voltooid?

Er is inderdaad een overgangsperiode van variabele duur tussen het einde van de bear en het begin van de bull. Tijdens deze periode verschuiven de verschillende parameters van de BTC-economie geleidelijk naar een bullish bias.

Bovendien lijkt het niveau van $30.000 te dienen als een bullish/bearish draaipunt sinds het jaar 2020 en fungeert het nog steeds als weerstand voor de BTC-prijs, waardoor zijn stijging tijdelijk wordt gestopt.

Vandaag zullen we kijken naar BTC-cycli om de verschillende overgangsdynamieken in het spel te belichten en te bepalen of ze allemaal voltooid zijn of dat we nog een weg te gaan hebben voordat een nieuwe bull-run plaatsvindt.

Figuur 1: Dagelijkse BTC prijs

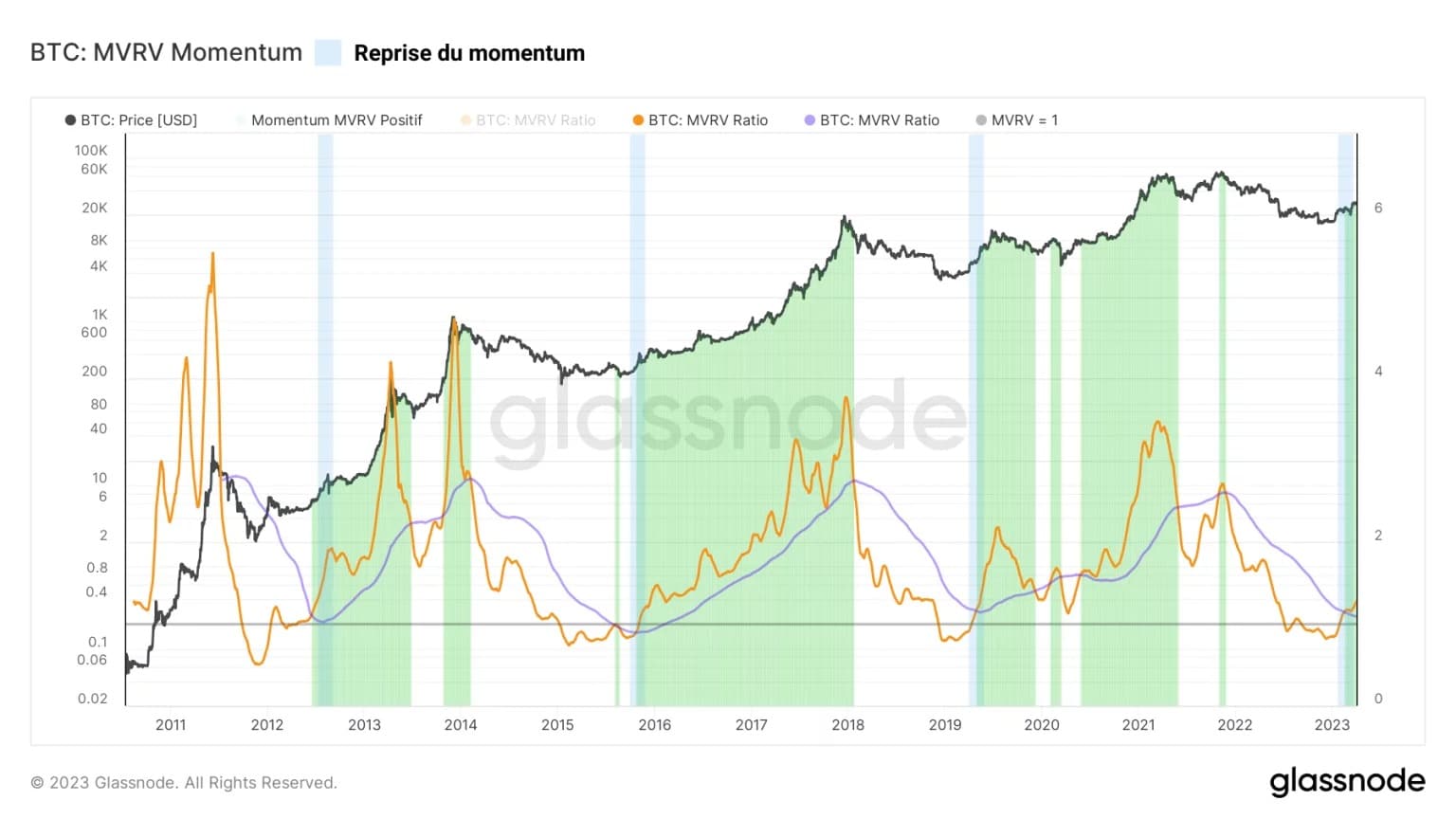

Het momentum van winstgevendheid

Om het momentum van de winstgevendheid van de markt te observeren, kunnen we de 30- en 365-daagse voortschrijdende gemiddelden vergelijken met de MVRV-ratio. Zo kunnen we de korte- en langetermijntrends vergelijken.

De relatie tussen het maandelijkse gemiddelde (oranje) en het jaarlijkse gemiddelde (blauw) van de MVRV-ratio biedt een eenvoudig maar zeer doeltreffend kader om de BTC-cycli in hun geheel te observeren.

Zo kunnen we perioden van positief momentum (maandgemiddelde ☻ jaargemiddelde) en perioden van negatief momentum (maandgemiddelde ☺ jaargemiddelde) belichten.

Sinds eind februari kunnen we de komst van een nieuw positief momentum op de MVRV waarnemen, wat erop wijst dat de winstgevendheid op korte termijn groter is dan de winstgevendheid op lange termijn na een lange periode van financiële pijn.

Dit recente herstel van het MVRV-momentum gaat mogelijk vooraf aan een structurele stijging van de BTC-prijs, zoals in eerdere omkeringen van de cyclus.

Figuur 2: MVRV ratio

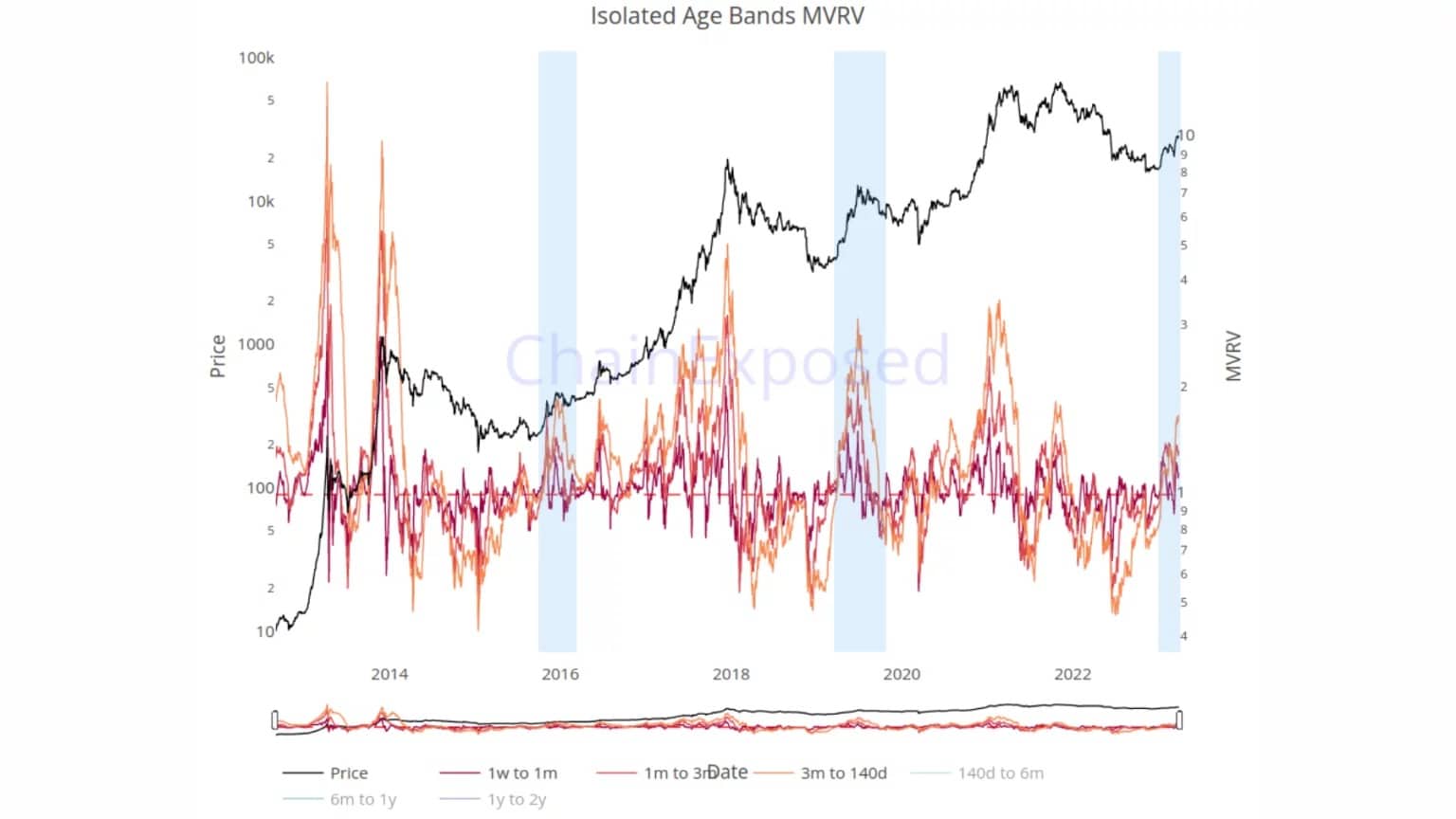

Met behulp van de gegevens van de ChainExposed website kunnen we deze bevinding verder onderzoeken door de MVRV in verschillende leeftijdsgroepen rond de site-specifieke anciënniteitsdrempel (rond 140 dagen) te verdelen.

Dus, MVRV banden onder 140 dagen vertegenwoordigen de korte termijn componenten en MVRV banden boven 140 dagen vertegenwoordigen de lange termijn componenten.

Hier zien we duidelijk dat de kortetermijnrendementen van de markt in februari terugkeren naar positieve waarden, wat historisch gezien overeenkomt met de overgangsfasen na het einde van berenmarkten (in blauw).

Momenteel broeden bijna alle munten die 140 dagen geleden werden gekocht op een latente winst, wat sinds november 2021 niet meer is gebeurd.

Figuur 3: MVRV-ratio (< 140 jours)

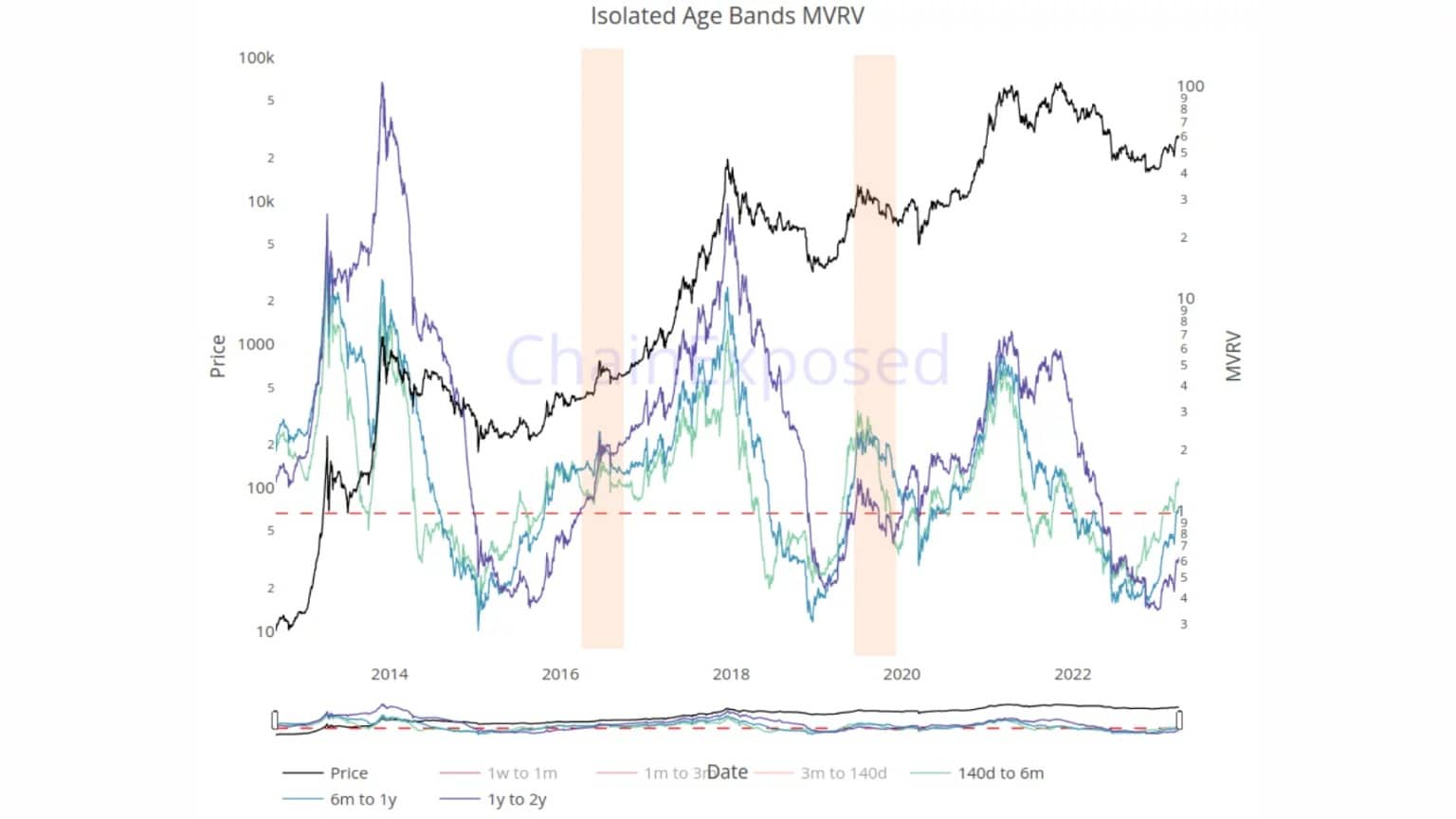

Maar als we ons concentreren op de MVRV-componenten op lange termijn, blijkt dat hun overgang boven 1 nog lang niet voltooid is.

Alleen de BTC van 140 dagen tot zes maanden hebben een latente winst, die op ongeveer +48% wordt geschat.

BTC van zes maanden tot een jaar zijn bijna kostendekkend, wat erop wijst dat hun gemiddelde kostenbasis ongeveer 30.000 USD bedraagt.

Dit valt samen met de eerste sterke accumulatiefase van de beercyclus 2021 – 2023, die plaatsvond in mei en juni 2022, na de implosie van het LUNA/UST-project en de daarmee gepaard gaande daling van de markt.

Ten slotte dragen de BTC’s van één tot twee jaar oud nog steeds een aanzienlijk latent verlies van bijna -40%. Deze munten, verzameld in de buurt van de highs van 2021, werden tot nu toe stevig vastgehouden en hebben weinig kans om met verlies te worden verkocht.

Figuur 4: MVRV-ratio (banden ☻ 140 dagen)

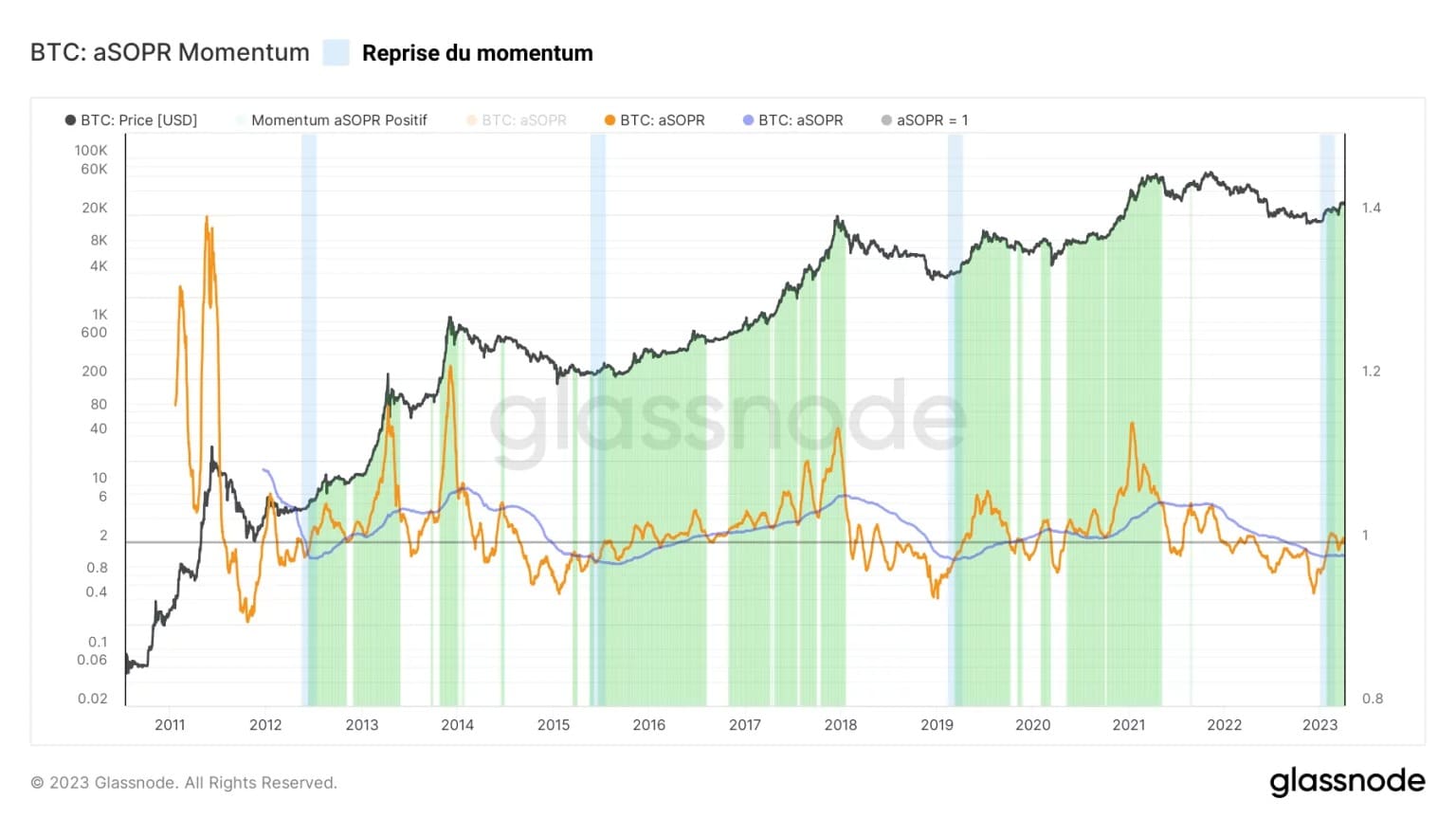

Het winst/verliesmomentum

Nadat de verschillende aspecten van de latente marktrentabiliteit zijn bestudeerd via de MVRV-ratio, is het tijd om te kijken naar de gerealiseerde rentabiliteit, gemeten via de SOPR-ratio.

Bij toepassing van dezelfde methode als voor de MVRV blijkt dat het maandgemiddelde van de aSOPR sinds begin februari hoger ligt dan het jaargemiddelde.

Iets meer dan een week later steeg de aSOPR eindelijk boven de 1, waardoor de markt in de richting van winstnemingen werd gestuurd toen de BTC-prijs naar $24.000 steeg.

Ook hier is het positieve momentum terug, wat wijst op een bullish bias en de neiging van deelnemers om te verdubbelen wanneer de BTC-prijs terugkeert naar hun kostenbasis.

Dit gedrag, indien geverifieerd door bounces uit de neutrale zone (aSOPR = 1), zou wijzen op een gevoel van vertrouwen in de uptrend en de komst van een nieuwe bull run bevorderen.

Figuur 5: aSOPR ratio

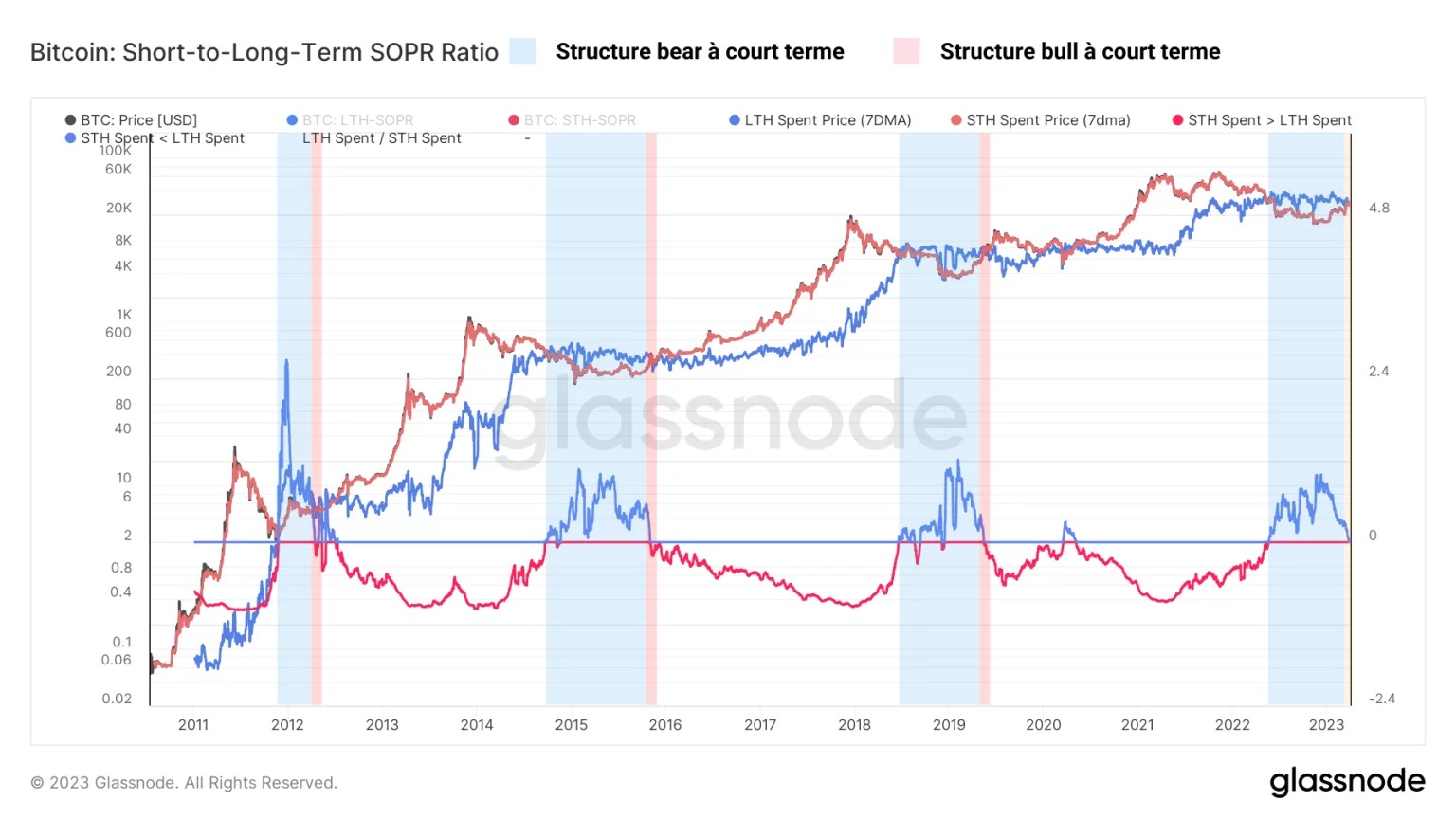

Opnieuw kunnen we het uitgavengedrag op korte termijn (STH) en lange termijn (LTH) vergelijken om een overzicht van onze situatie te krijgen. De STH-LTH SOPR-ratio is een oscillator die de gerealiseerde winstmultiplier (SOPR) van de LTH- en STH-cohorten vergelijkt.

Deze maatstaf kan als volgt worden geïnterpreteerd:

- Negatieve waarden (in rood) geven aan dat de gemiddelde gerealiseerde winst van STH lager is dan die van LTH. Dit is een typische haussemarktsituatie, waarbij langetermijnbeleggers hoge winsten maken;

- Positieve waarden (in blauw) geven aan dat de gemiddelde STH-winst hoger is dan de LTH-winst. Dit is een typische situatie aan het einde van berenmarkten, waar LTH’s hun hoofd onder water hebben, terwijl STH’s vechten voor het beste instapmoment.

We zitten momenteel precies op de grens tussen deze twee omgevingen, wat suggereert dat de overgang naar een vroege bullmarkt bijna voltooid is.

Figuur 6: SOPR STH-LTH ratio

Samenvatting van deze on-chain analyse van BTC

De gegevens van deze week laten dus zien dat de overgangsfase tussen het einde van de berenmarkt en het begin van een toekomstige bullmarkt nog niet helemaal voltooid is, ook al is die al goed op gang gekomen.

De kortetermijncomponenten van de MVRV-ratio wijzen allemaal op een terugkeer van de bullish bias op de lagere tijdschalen. Dit is voldoende om een stijgende marktstructuur te creëren, maar niet om deze op termijn te bestendigen.

Wat de langeretermijncomponenten betreft, hoewel zij een duidelijke bullish bias vertonen, hebben zij niet allemaal een volledige ommekeer gemaakt. Dit wijst erop dat de huidige overgangsfase meer tijd nodig heeft om zich optimaal te ontvouwen.

Tot slot mag men niet vergeten dat de halvering, die historisch gezien gekoppeld is aan de economische dynamiek van Bitcoin en de start van bullmarkten, pas in maart 2024 wordt verwacht. Het heeft geen zin om te vluchten, de markt draait, langzaam maar zeker. Tick tock next block.