")

Zwischen dem Ende des Bärenmarktes und dem Beginn des Bullenlaufs gibt es eine Übergangszeit. Während die meisten Ampeln kurzfristig auf Grün geschaltet haben und das Ende des Bärenmarktes bestätigt wurde, bleibt eine Frage offen: Ist die Marktwende abgeschlossen? On-Chain-Analyse der Situation.

Bitcoin stolpert unter 30.000 Dollar

Nachdem der Kurs von Bitcoin (BTC) vor kurzem auf über 28.000 US-Dollar gestiegen war, schloss das erste Quartal des Jahres 2023 mit einer seiner besten historischen Performances.

Während die meisten Ampeln kurzfristig auf Grün schalteten und das Ende des Bärenmarktes durch die Daten der Analyse der Kalenderwoche 12 bestätigt wurde, bleibt eine Frage: Ist die Marktumkehr abgeschlossen?

Tatsächlich gibt es zwischen dem Ende des Bärenmarktes und dem Beginn des Bullenmarktes eine Übergangsperiode, die unterschiedlich lang ist. In dieser Zeit bewegen sich die verschiedenen Parameter der BTC-Wirtschaft allmählich in Richtung einer bullischen Tendenz.

Darüber hinaus scheint das Niveau von 30.000 US-Dollar seit dem Jahr 2020 als bullish/bullish Pivot zu fungieren und fungiert weiterhin als Widerstand für den BTC-Preis, der den Anstieg des BTC vorübergehend stoppt.

Heute werden wir die Zyklen des BTC untersuchen, um die verschiedenen Übergangsdynamiken zu beleuchten, die im Spiel sind, und um festzustellen, ob sie alle abgeschlossen sind oder ob wir noch einen langen Weg vor uns haben, bevor ein neuer Bullenlauf einsetzt.

Abbildung 1: Tageskurs des BTC

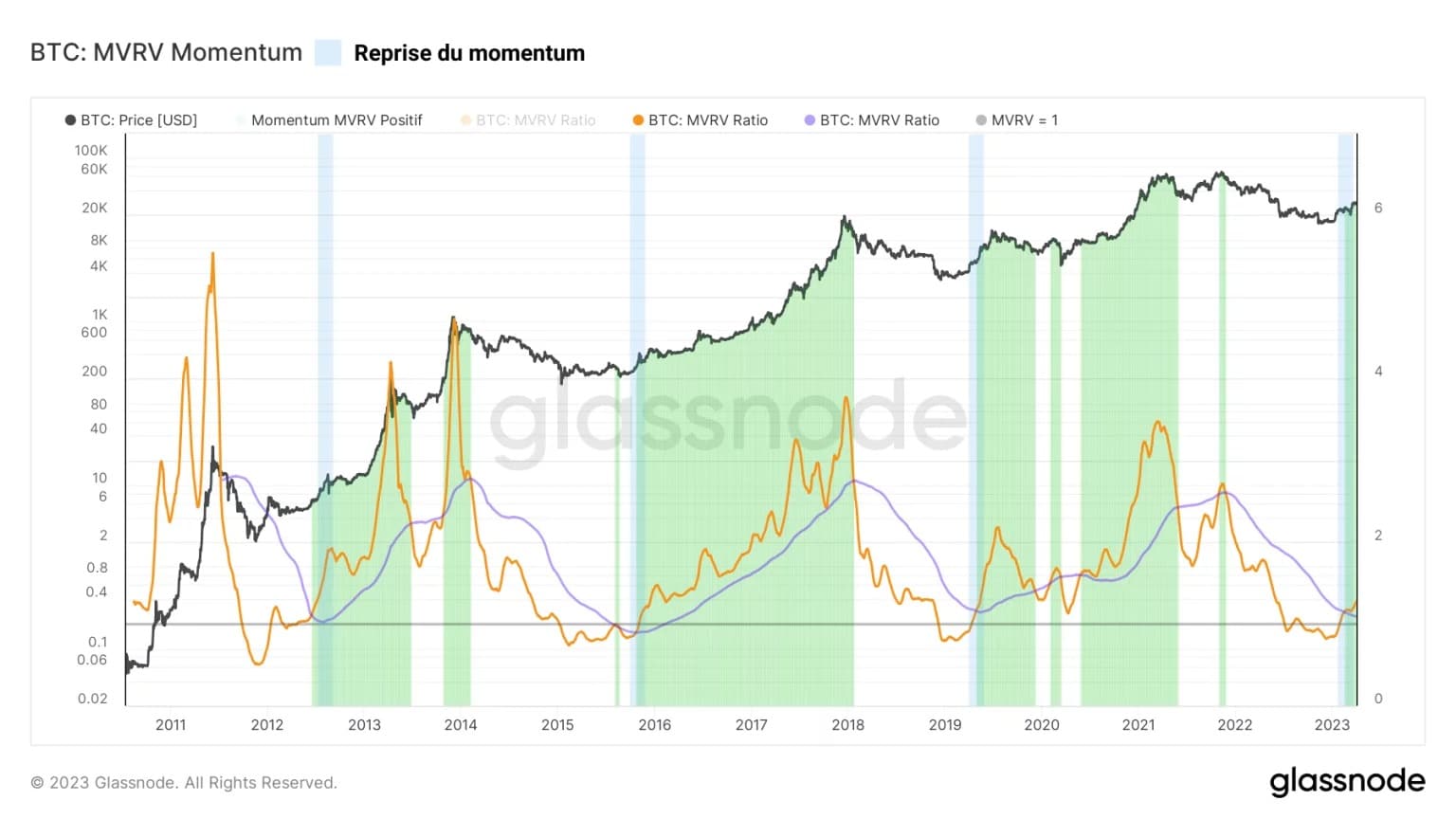

Das Momentum der Rentabilität

Um das Rentabilitätsmomentum des Marktes zu beobachten, können wir die gleitenden Durchschnitte von 30 Tagen und 365 Tagen mit dem MVRV-Verhältnis vergleichen. Auf diese Weise lassen sich kurz- und langfristige Trends gegenüberstellen.

Die Beziehung zwischen dem Monatsdurchschnitt (orange) und dem Jahresdurchschnitt (blau) des MVRV-Verhältnisses bietet einen einfachen, aber sehr effektiven Analyserahmen, um die Zyklen des BTC als Ganzes zu beobachten.

So kann man Perioden mit positivem Momentum (Monatsdurchschnitt ☻ Jahresdurchschnitt) und Perioden mit negativem Momentum (Monatsdurchschnitt ☺ Jahresdurchschnitt) hervorheben.

Seit Ende Februar können wir ein neues positives Momentum im MVRV beobachten, das darauf hindeutet, dass die kurzfristige Rentabilität die langfristige Rentabilität nach einer langen finanziellen Schmerzensperiode übersteigt.

Diese jüngste Erholung des MVRV-Momentums geht potenziell einem strukturellen Anstieg des BTC-Preises voraus, wie bei früheren zyklischen Wendepunkten.

Abbildung 2: MVRV-Verhältnis

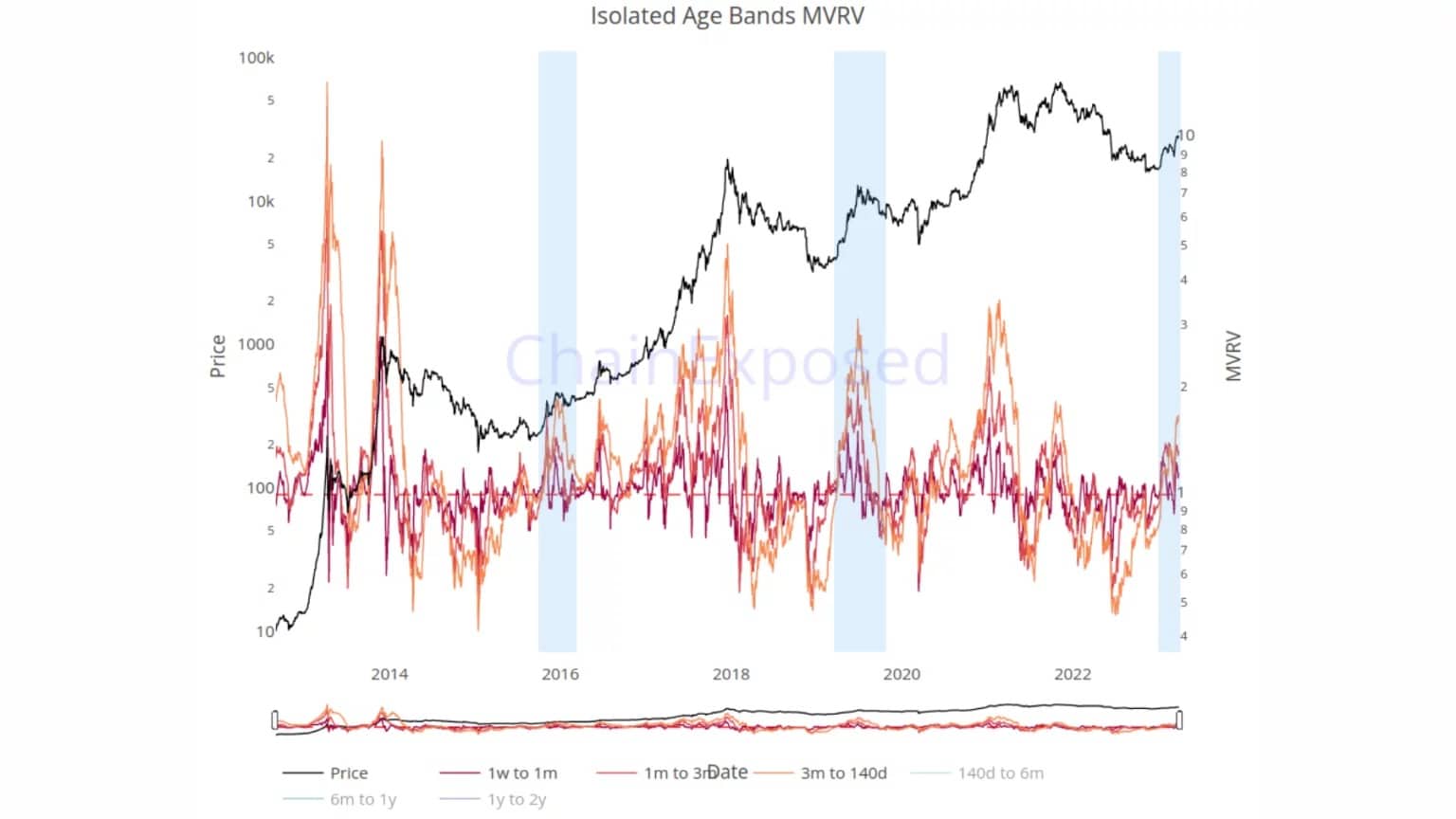

Mithilfe der Daten der Website ChainExposed können wir diesen Befund vertiefen, indem wir das MVRV in verschiedene Altersbänder um die standortspezifische Altersschwelle (ca. 140 Tage) aufteilen.

So stellen die Bänder des MVRV unter 140 Tagen seine kurzfristigen Komponenten dar und die Bänder des MVRV über 140 Tagen seine langfristigen Komponenten.

Hier können wir deutlich sehen, wie die kurzfristigen Marktrenditen im Februar wieder positive Werte erreichen, was historisch gesehen den Übergangsphasen nach dem Ende von Bärenmärkten entspricht (blau).

Derzeit weisen fast alle Münzen, die vor 140 Tagen gekauft wurden, einen latenten Gewinn auf, was seit November 2021 nicht mehr vorgekommen ist.

Abbildung 3: MVRV-Verhältnis (Bänder < 140 jours)

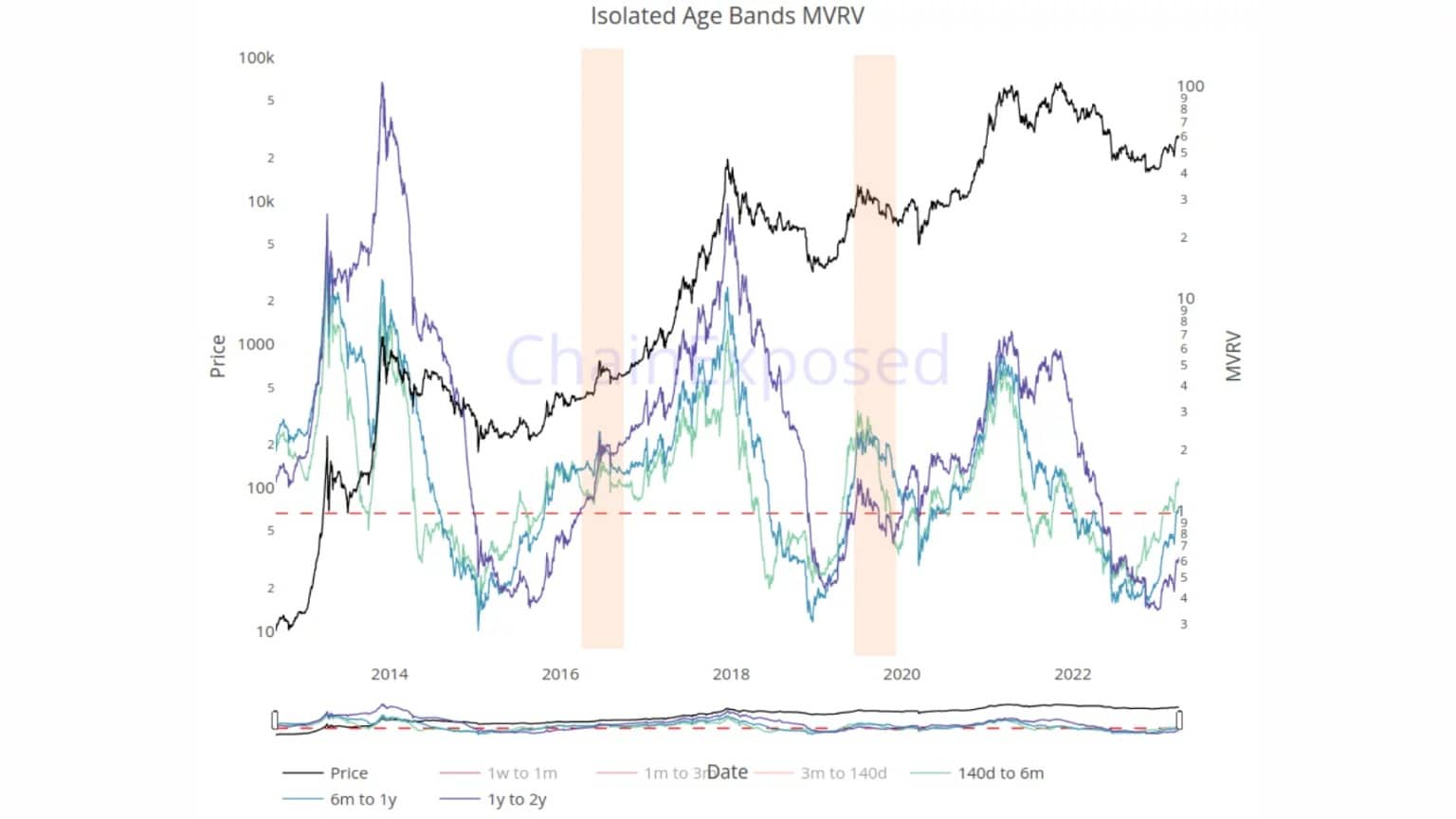

Wenn man sich jedoch auf die Komponenten des langfristigen MVRV konzentriert, zeigt sich, dass der Übergang zu einem Wert über 1 noch lange nicht abgeschlossen ist.

Nur BTC, die zwischen 140 Tagen und sechs Monaten alt sind, weisen einen latenten Gewinn auf, der auf etwa +48% geschätzt wird.

BTC, die zwischen sechs Monaten und einem Jahr alt sind, nähern sich dem Gleichgewichtspunkt, was darauf hindeutet, dass ihre durchschnittlichen Grundkosten bei etwa 30.000 US-Dollar liegen.

Dies fällt mit der ersten starken Akkumulationsphase des Abwärtszyklus 2021 – 2023 zusammen, die im Mai und Juni 2022 nach der Implosion des LUNA/UST-Projekts und dem damit einhergehenden Einbruch des Marktes einsetzte.

Die ein- bis zweijährigen BTC schließlich weisen immer noch einen hohen latenten Verlust von fast -40% auf. Diese Münzen, die sich in der Nähe der Höchststände des Jahres 2021 angesammelt haben, wurden bis jetzt fest gehalten und haben kaum eine Chance, mit Verlust verkauft zu werden.

Abbildung 4: MVRV-Verhältnis (Bänder ☻ 140 Tage)

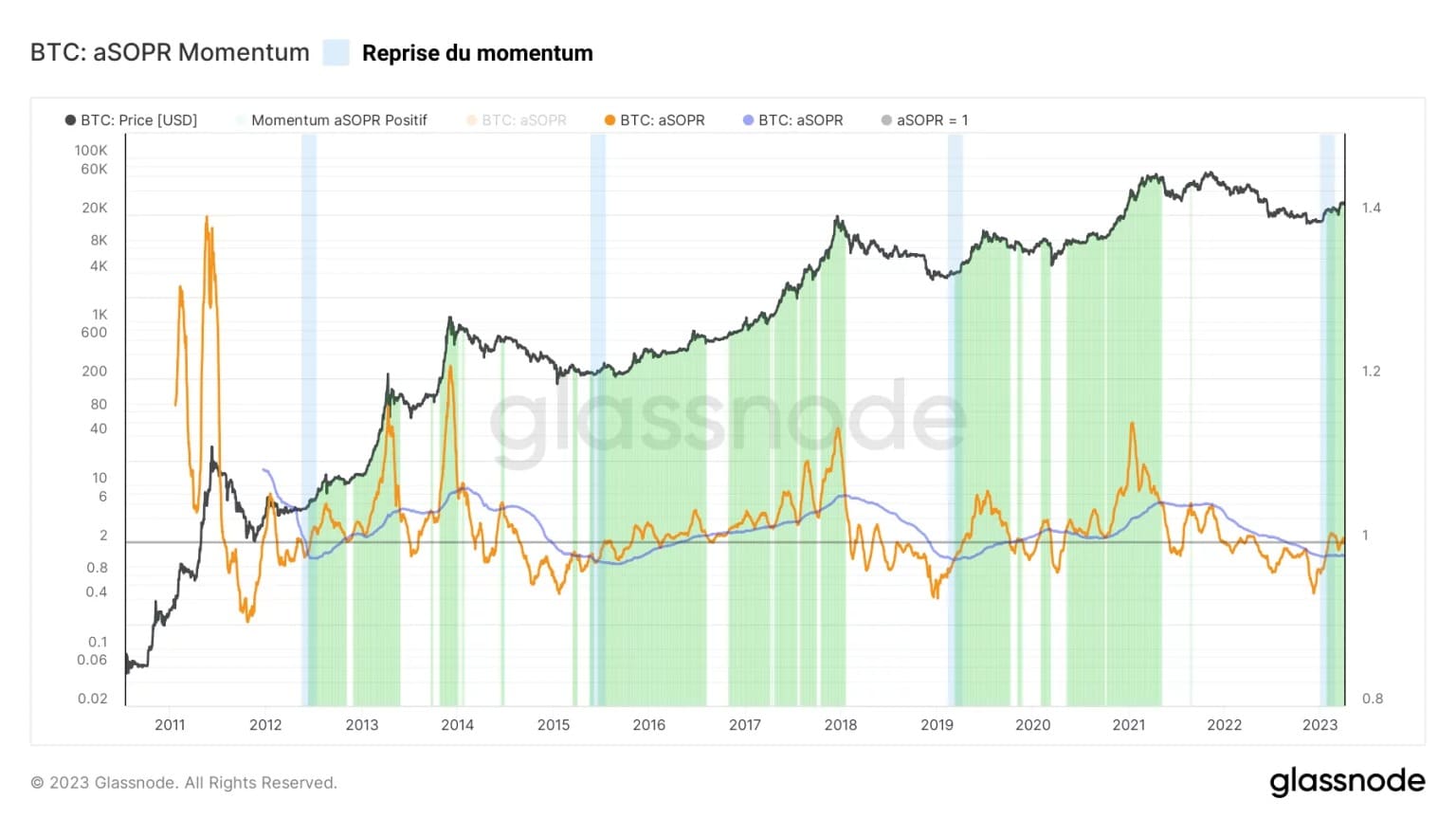

Das Momentum der Gewinnmitnahme/des Verlustes

Nachdem die verschiedenen Aspekte der latenten Marktrentabilität über die Kennzahl MVRV untersucht wurden, ist es an der Zeit, sich der realisierten Rentabilität zuzuwenden, die durch die Kennzahl SOPR gemessen wird.

Wendet man die gleiche Methode wie beim MVRV an, zeigt sich, dass der Monatsdurchschnitt des SOPR seit Anfang Februar den Jahresdurchschnitt übersteigt.

Etwas mehr als eine Woche später stieg der aSOPR schließlich auf über 1 und lenkte den Markt in Richtung Gewinnmitnahme, nachdem der BTC-Kurs auf 24.000 USD gestiegen war.

Auch hier ist das positive Momentum zurückgekehrt, was auf eine bullische Tendenz und eine Neigung der Marktteilnehmer hindeutet, den Einsatz zu verdoppeln, wenn der BTC-Kurs wieder ihre Basiskosten besucht.

Dieses Verhalten, wenn es durch Abprallen von der neutralen Zone (aSOPR = 1) verifiziert wird, würde auf ein Vertrauen in den Aufwärtstrend hinweisen und einen neuen Bullenlauf begünstigen.

Abbildung 5: Ratio aSOPR

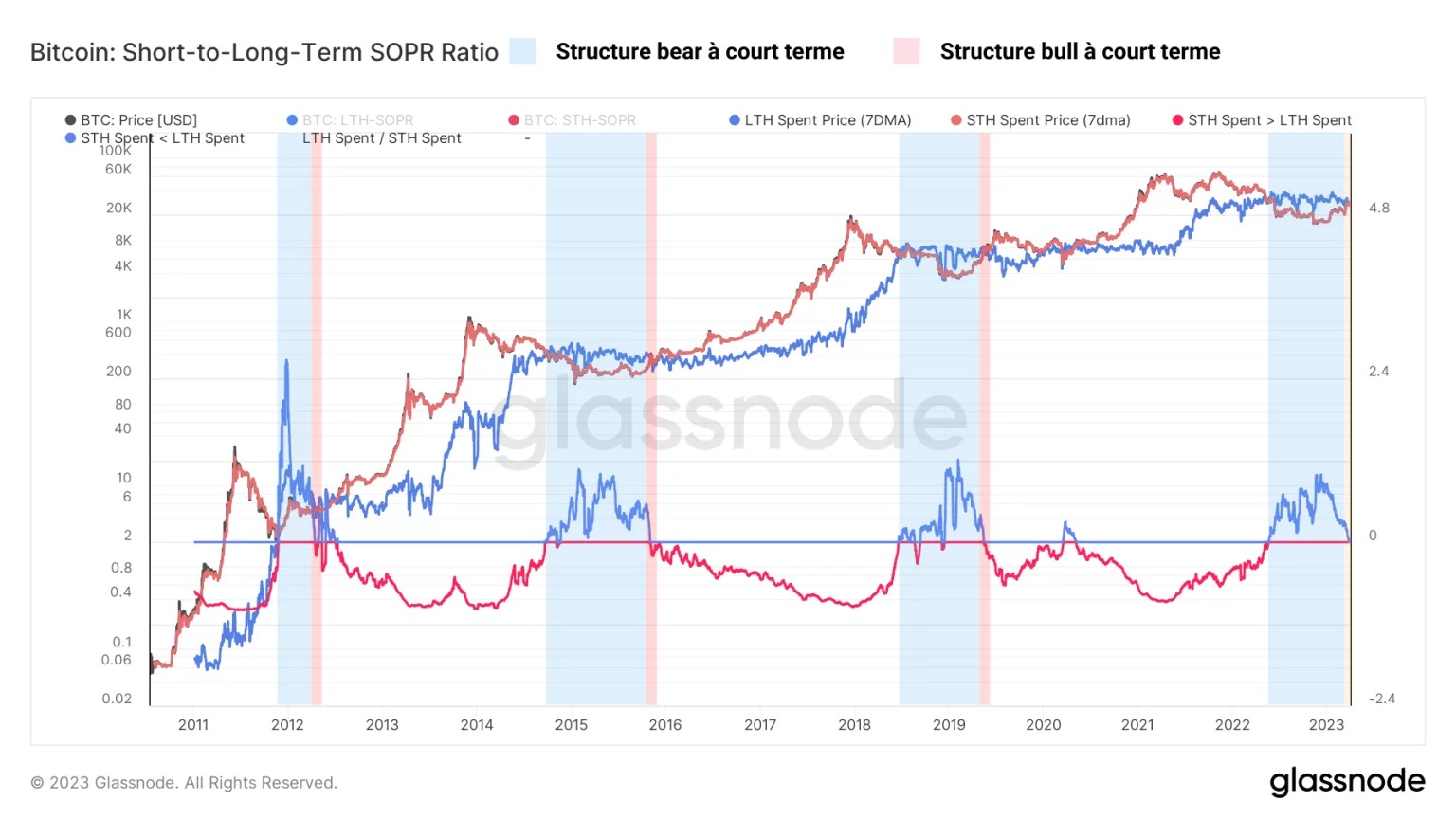

Wieder einmal können wir das kurzfristige (STH) und langfristige (LTH) Ausgabeverhalten vergleichen, um einen Überblick über unsere Situation zu erhalten. Die Kennzahl SOPR STH-LTH ist ein Oszillator, der das realisierte Gewinnmultiple (SOPR) der Kohorten LTH und STH vergleicht.

Diese Kennzahl kann wie folgt interpretiert werden:

- Negative Werte (in rot) zeigen an, dass der durchschnittliche realisierte Profit der STHs niedriger ist als der der LTHs. Dies ist eine typische Situation in Bullenmärkten, in denen langfristige Anleger hohe Gewinne erzielen;

- Positive Werte (blau) zeigen an, dass der durchschnittliche Gewinn von STHs höher ist als der von LTHs. Dies ist eine typische Situation am Ende eines Bärenmarktes, in der die LTHs den Kopf unter Wasser haben, während die STHs um den besten Einstiegspunkt kämpfen.

V

Wir befinden uns derzeit genau an der Grenze zwischen diesen beiden Kontexten, was darauf hindeutet, dass der Übergang zu einem frühen Bullenmarkt fast abgeschlossen ist.

Abbildung 6: SOPR Ratio STH-LTH

Zusammenfassung dieser On-Chain-Analyse von BTC

Die Daten dieser Woche zeigen also, dass die Übergangsphase zwischen dem Ende des Bärenmarktes und dem Beginn eines zukünftigen Bullenmarktes noch nicht ganz abgeschlossen ist, auch wenn sie bereits begonnen hat.

Die kurzfristigen Komponenten des MVRV-Verhältnisses deuten alle auf eine Rückkehr der bullishen Verzerrung auf den untersten Zeitskalen hin. Dies reicht aus, um eine Bullenmarktstruktur zu etablieren, aber nicht, um diese auf Dauer aufrechtzuerhalten.

Was die langfristigen Komponenten betrifft, so zeigen sie zwar eine klare bullishe Ausrichtung, haben aber nicht alle eine vollständige Umkehr vollzogen. Dies deutet darauf hin, dass die derzeitige Übergangsphase mehr Zeit benötigt, um sich optimal zu entfalten.

Schließlich sollte man nicht vergessen, dass der Halving, der historisch mit der wirtschaftlichen Dynamik von Bitcoin und dem Start der Bull Markets verbunden ist, erst im März 2024 erwartet wird. Es bringt nichts zu rennen, der Markt dreht sich langsam, aber sicher. Tick tock next block.