")

Tra la fine del mercato orso e l’inizio della corsa al rialzo c’è un periodo di transizione. Sebbene la maggior parte delle luci sia diventata verde nel breve termine e la fine del mercato orso sia stata confermata, rimane una domanda: l’inversione di mercato è completa? Analisi della situazione sulla catena

Bitcoin scende sotto i 30.000$

Dopo la recente impennata del prezzo del Bitcoin (BTC) sopra i 28.000 dollari, il primo trimestre del 2023 si è concluso con una delle migliori performance di sempre.

Sebbene la maggior parte delle luci sia diventata verde nel breve termine e la fine del mercato orso sia stata confermata dai dati dell’analisi della settimana 12, la domanda rimane: l’inversione di mercato è completa?

In effetti, tra la fine dell’orso e l’inizio del toro esiste un periodo di transizione di durata variabile. È durante questo periodo che i vari parametri dell’economia del BTC si spostano gradualmente verso un orientamento rialzista.

Inoltre, il livello di 30.000 dollari sembra fungere da perno rialzista/ribassista dal 2020 e funge ancora da resistenza al prezzo del BTC, arrestandone momentaneamente l’ascesa.

Oggi analizzeremo i cicli del BTC per evidenziare le diverse dinamiche di transizione in gioco e determinare se sono tutte complete o se abbiamo ancora un po’ di strada da fare prima che si verifichi una nuova corsa al rialzo.

Figura 1: Prezzo giornaliero del BTC

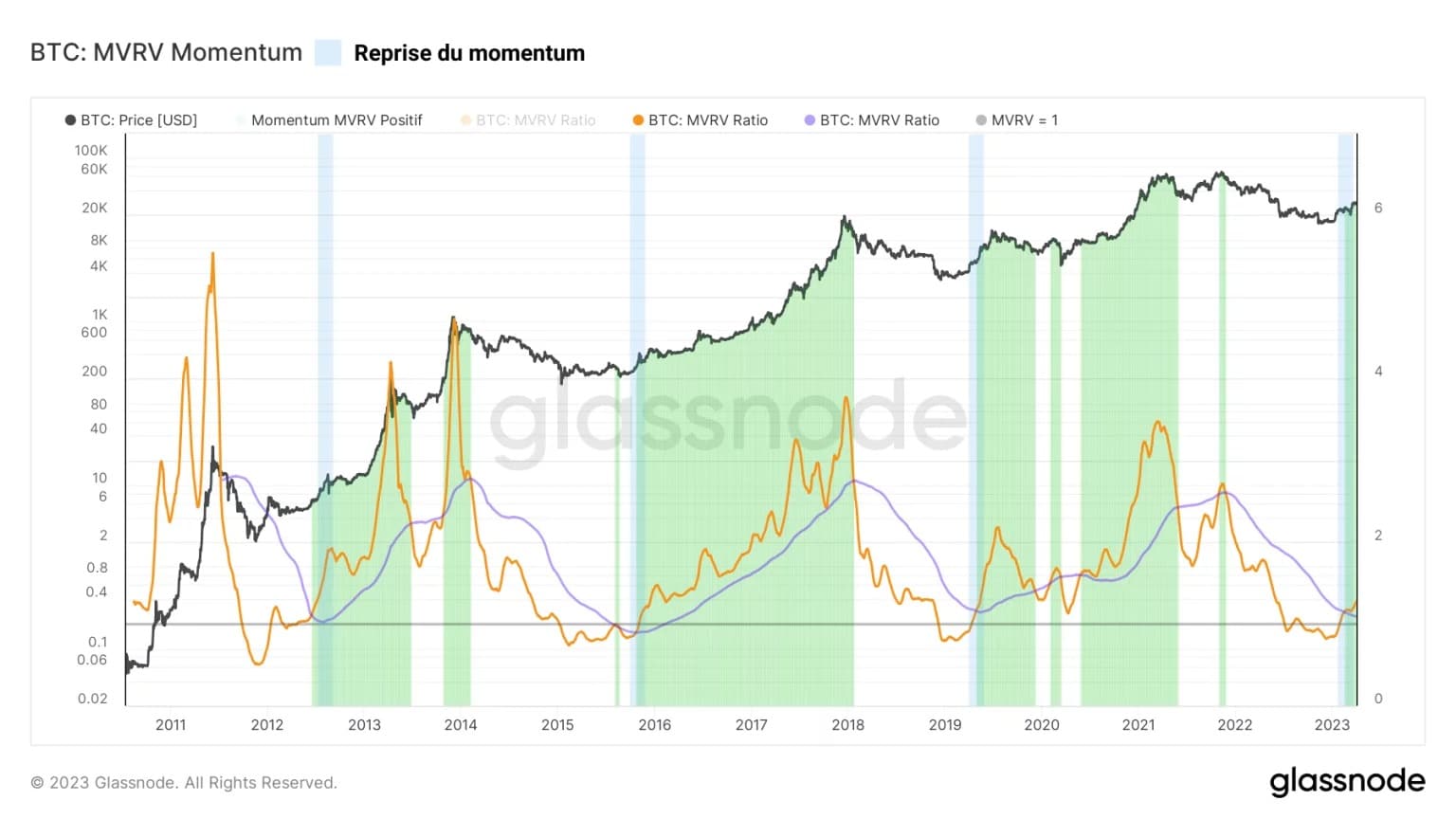

Il momento della redditività

Per osservare il momentum della redditività del mercato, possiamo confrontare le medie mobili a 30 e 365 giorni con il rapporto MVRV. Questo ci permette di confrontare le tendenze a breve e a lungo termine.

La relazione tra la media mensile (arancione) e la media annuale (blu) del rapporto MVRV fornisce un quadro semplice ma molto efficace per osservare i cicli del BTC nel loro complesso.

Possiamo così evidenziare i periodi di slancio positivo (media mensile ☻ media annuale) e i periodi di slancio negativo (media mensile ☺ media annuale).

Dalla fine di febbraio, possiamo osservare l’arrivo di un nuovo momentum positivo sull’MVRV, che indica che la redditività a breve termine sta superando quella a lungo termine dopo un lungo periodo di sofferenza finanziaria.

Questa recente ripresa del momentum del MVRV precede potenzialmente un aumento strutturale del prezzo del BTC, come nelle precedenti inversioni del ciclo.

Figura 2: Rapporto MVRV

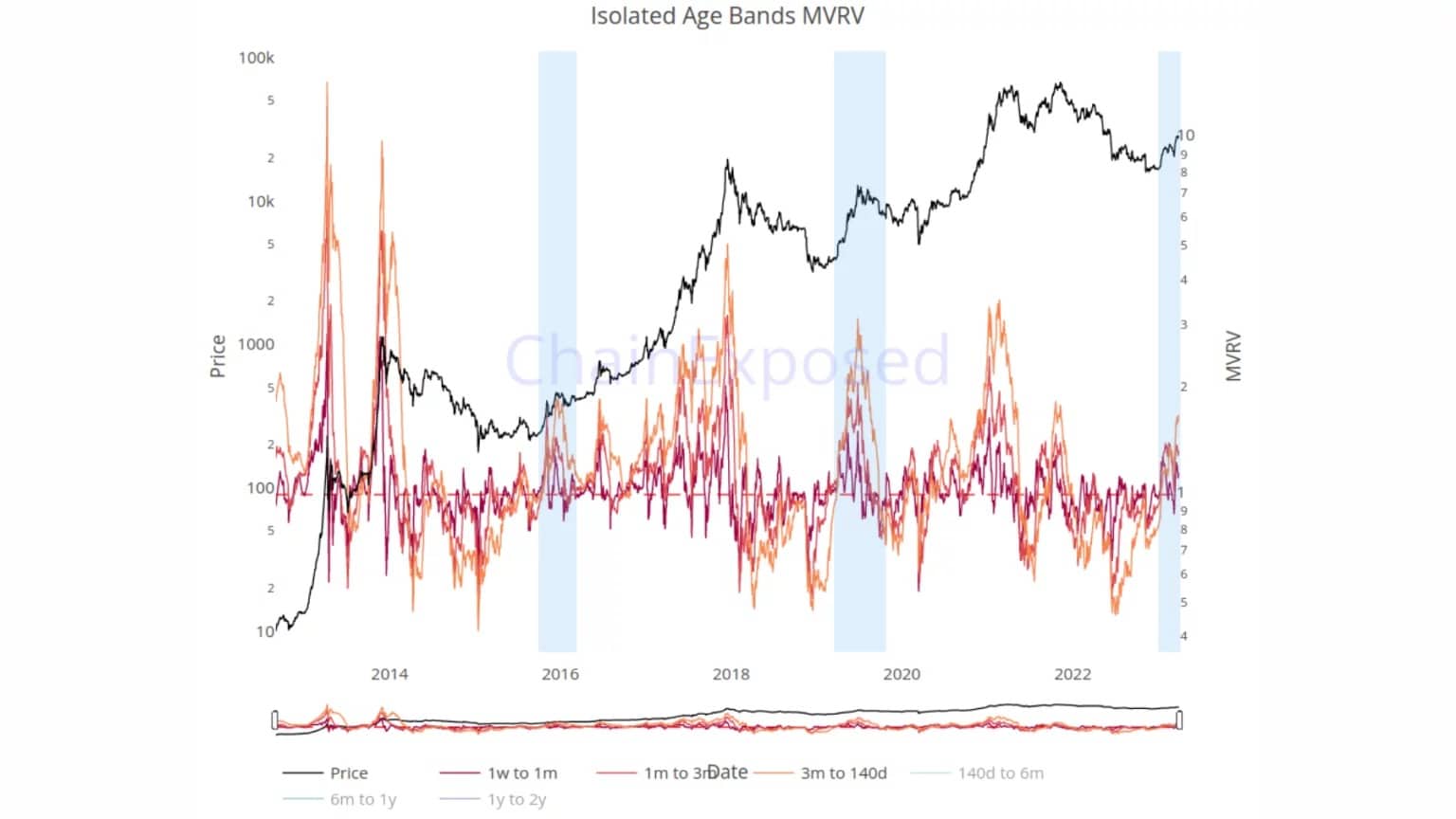

Utilizzando i dati del sito web ChainExposed, possiamo analizzare ulteriormente questo risultato separando il MVRV in diverse fasce di età intorno alla soglia di anzianità specifica del sito (circa 140 giorni).

In questo modo, le fasce di MVRV inferiori a 140 giorni rappresentano le componenti a breve termine e le fasce di MVRV superiori a 140 giorni rappresentano le componenti a lungo termine.

Qui possiamo vedere chiaramente i rendimenti a breve termine del mercato tornare a valori positivi durante il mese di febbraio, che storicamente corrisponde alle fasi di transizione successive alla fine dei mercati orso (in blu).

Attualmente, quasi tutte le monete acquistate 140 giorni fa stanno incubando un profitto latente, cosa che non accadeva dal novembre 2021.

Figura 3: Rapporto MVRV (bande < 140 jours)

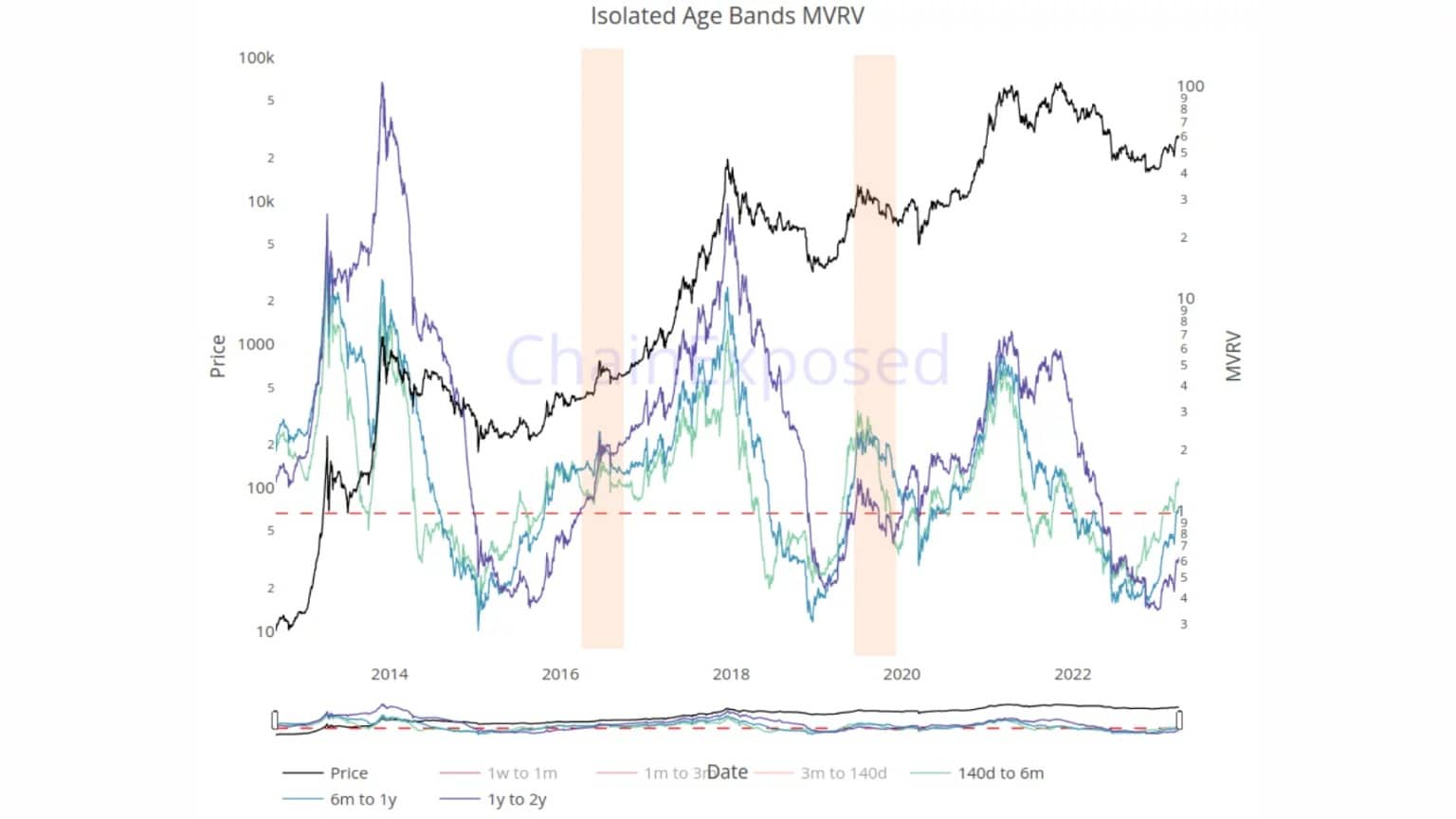

Tuttavia, concentrandosi sulle componenti MVRV a lungo termine, sembra che la loro transizione al di sopra di 1 sia tutt’altro che completa.

Infatti, solo i BTC di età compresa tra 140 giorni e sei mesi presentano un profitto latente, stimato intorno al +48%.

I BTC di età compresa tra sei mesi e un anno sono vicini al pareggio, il che indica che la loro base di costo media è di circa 30.000 dollari.

Ciò coincide con la prima forte fase di accumulazione del ciclo ribassista 2021-2023, che si è verificata nei mesi di maggio e giugno 2022, in seguito all’implosione del progetto LUNA/UST e alla concomitante caduta del mercato.

Infine, i BTC di uno-due anni di età presentano ancora una perdita latente significativa di quasi -40%. Queste monete, accumulate vicino ai massimi del 2021, sono state tenute strette fino ad ora e hanno pochissime possibilità di essere vendute in perdita.

Figura 4: Rapporto MVRV (bande ☻ 140 giorni)

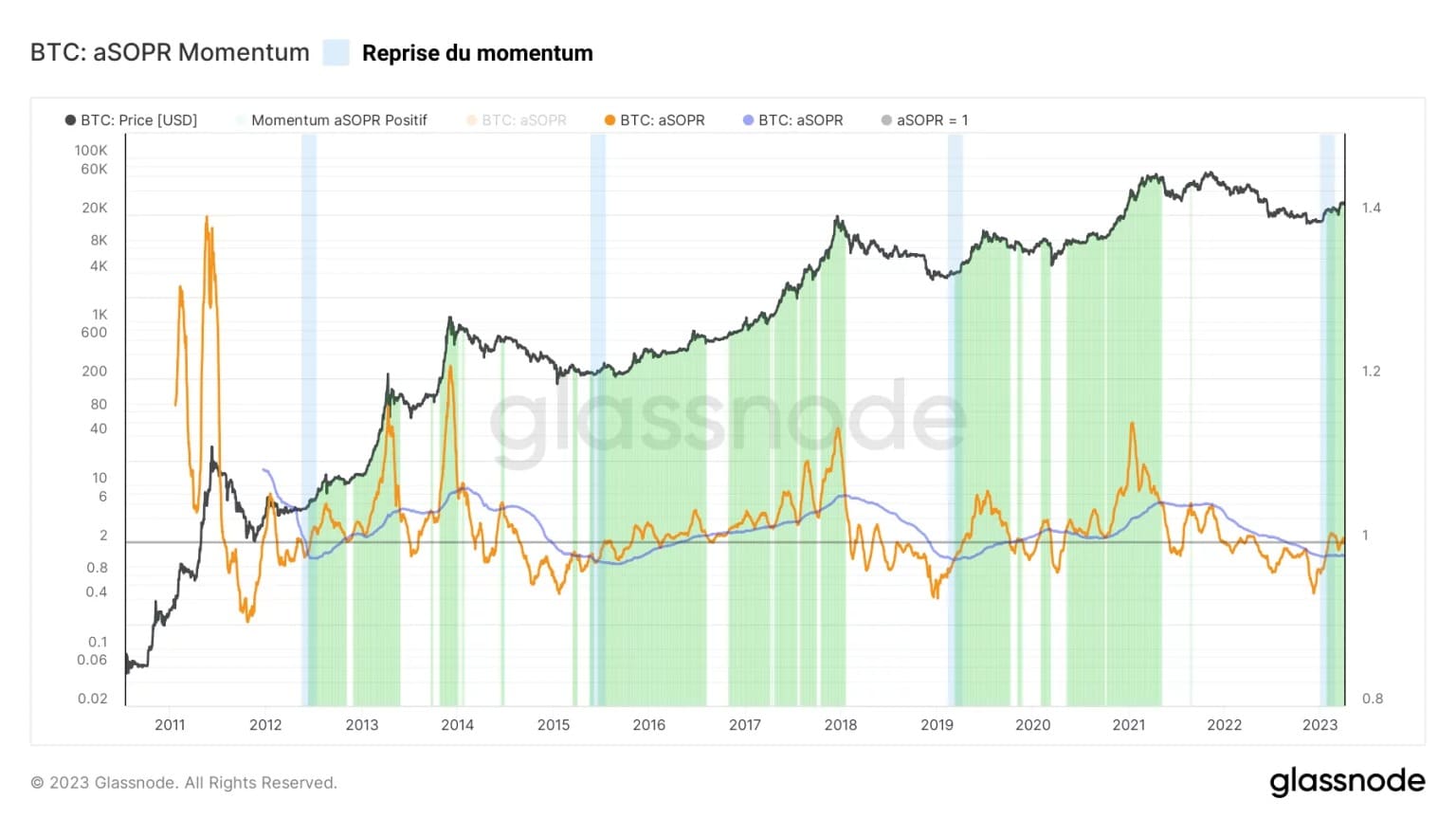

Il momento di profitto/perdita

Una volta studiati i vari aspetti della redditività latente del mercato attraverso il rapporto MVRV, è il momento di esaminare la redditività realizzata, misurata dal rapporto SOPR.

Applicando lo stesso metodo dell’MVRV, risulta che la media mensile dell’aSOPR ha superato la media annuale dall’inizio di febbraio.

Poco più di una settimana dopo, l’aSOPR è finalmente salito al di sopra di 1, indirizzando il mercato verso prese di profitto mentre il prezzo del BTC saliva a 24.000 dollari.

Anche in questo caso, il momentum positivo è tornato, suggerendo una tendenza rialzista e una propensione dei partecipanti a raddoppiare il prezzo quando il BTC torna a visitare la loro base di costo.

Questo comportamento, se verificato da rimbalzi dalla zona neutrale (aSOPR = 1), indicherebbe un senso di fiducia nel trend rialzista e favorirebbe l’avvento di un nuovo bull run.

Figura 5: rapporto aSOPR

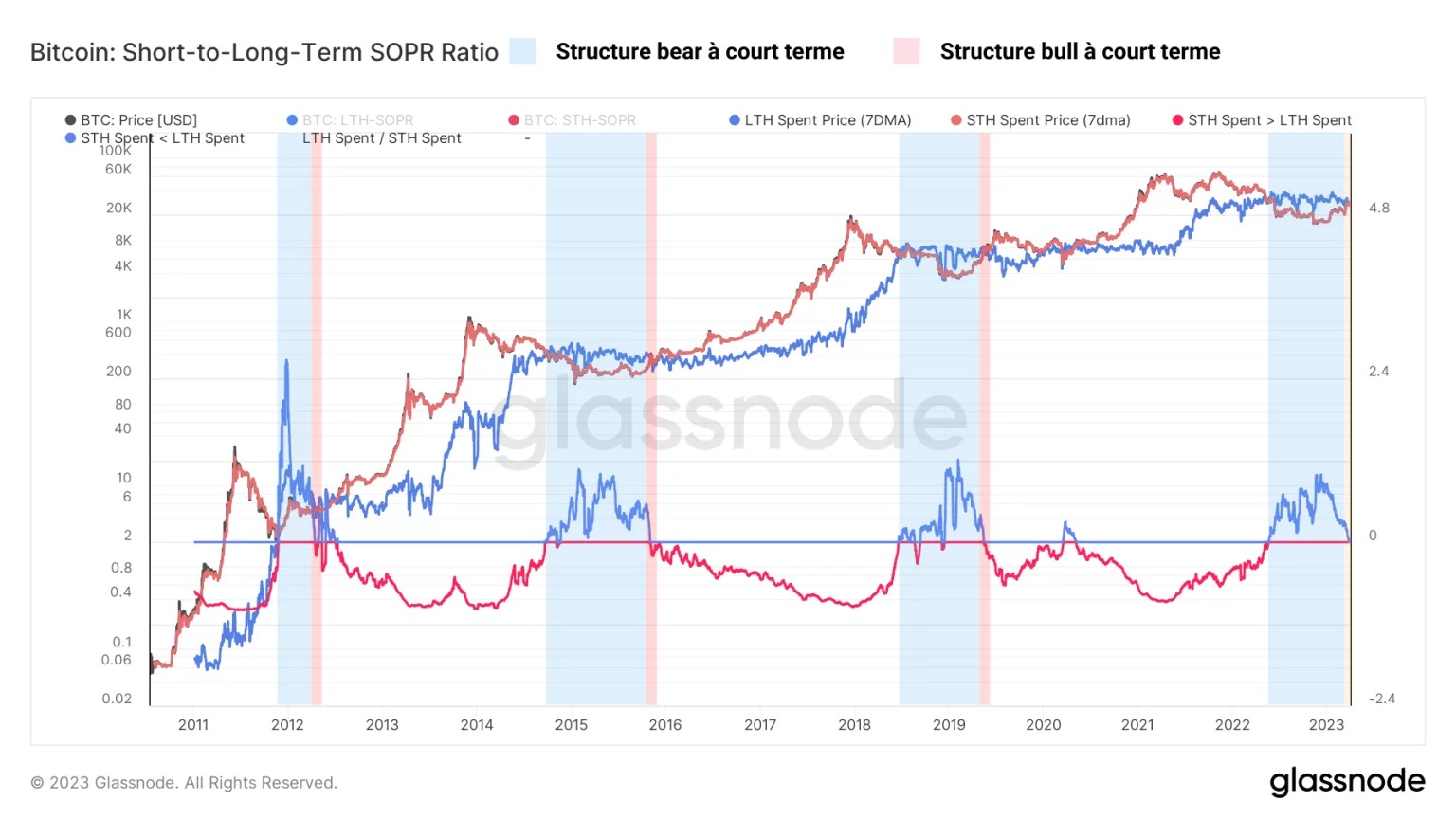

Ancora una volta, possiamo confrontare il comportamento di spesa a breve (STH) e a lungo termine (LTH) per avere una panoramica della nostra situazione. Il rapporto SOPR STH-LTH è un oscillatore che confronta il multiplo di profitto realizzato (SOPR) delle coorti LTH e STH.

Questa misura può essere interpretata come segue:

- I valori positivi (in blu) indicano che il profitto medio dell’STH è superiore a quello dell’LTH. Si tratta di una situazione tipica alla fine dei mercati orso, dove i LTH hanno la testa sotto l’acqua, mentre gli STH lottano per il miglior punto di ingresso.

Attualmente ci troviamo proprio al confine tra questi due ambienti, il che suggerisce che la transizione verso un primo mercato toro è quasi completa.

Figura 6: rapporto SOPR STH-LTH

Riepilogo di questa analisi on-chain di BTC

I dati di questa settimana mostrano quindi che, anche se è già ben avviata, la fase di transizione tra la fine del mercato orso e l’inizio di un futuro mercato toro non è del tutto completa.

Le componenti a breve termine del rapporto MVRV indicano tutte un ritorno della tendenza rialzista sulle scale temporali inferiori. Questo è sufficiente per stabilire una struttura di mercato toro, ma non per sostenerla nel tempo.

Per quanto riguarda le componenti a più lungo termine, sebbene mostrino un chiaro orientamento rialzista, non tutte hanno completato un’inversione completa. Ciò suggerisce che l’attuale fase di transizione ha bisogno di più tempo per dispiegarsi in modo ottimale.

Infine, non bisogna dimenticare che il dimezzamento, storicamente legato alle dinamiche economiche del Bitcoin e all’avvio dei mercati toro, non è previsto fino a marzo 2024. È inutile correre, il mercato sta girando, lentamente ma inesorabilmente. Tic tac del prossimo blocco.