")

Entre el final del mercado bajista y el comienzo de la carrera alcista, hay un período de transición. Aunque la mayoría de las luces se han puesto verdes a corto plazo y se ha confirmado el final del mercado bajista, queda una pregunta: ¿se ha completado la inversión del mercado? Análisis en cadena de la situación

Bitcoin cae por debajo de los 30.000 $

Tras la reciente subida del precio de Bitcoin (BTC) por encima de los 28.000 dólares, el primer trimestre de 2023 terminó con uno de sus mejores rendimientos.

Aunque la mayoría de los semáforos se han puesto en verde a corto plazo y el final del mercado bajista ha sido confirmado por los datos de análisis de la semana 12, la pregunta sigue siendo: ¿se ha completado la reversión del mercado?

En efecto, existe un periodo de transición de duración variable entre el final de la fase bajista y el comienzo de la fase alcista. Es durante este periodo cuando los diversos parámetros de la economía del BTC cambian gradualmente hacia un sesgo alcista.

Además, el nivel de los 30.000$ parece servir como pivote alcista/bajista desde el año 2020 y sigue actuando como resistencia al precio del BTC, frenando momentáneamente su ascenso.

Hoy analizaremos los ciclos de BTC para destacar las diferentes dinámicas transitorias en juego y determinar si todas ellas se han completado o si aún nos queda camino por recorrer antes de que se produzca una nueva carrera alcista.

Figura 1: Precio diario de BTC

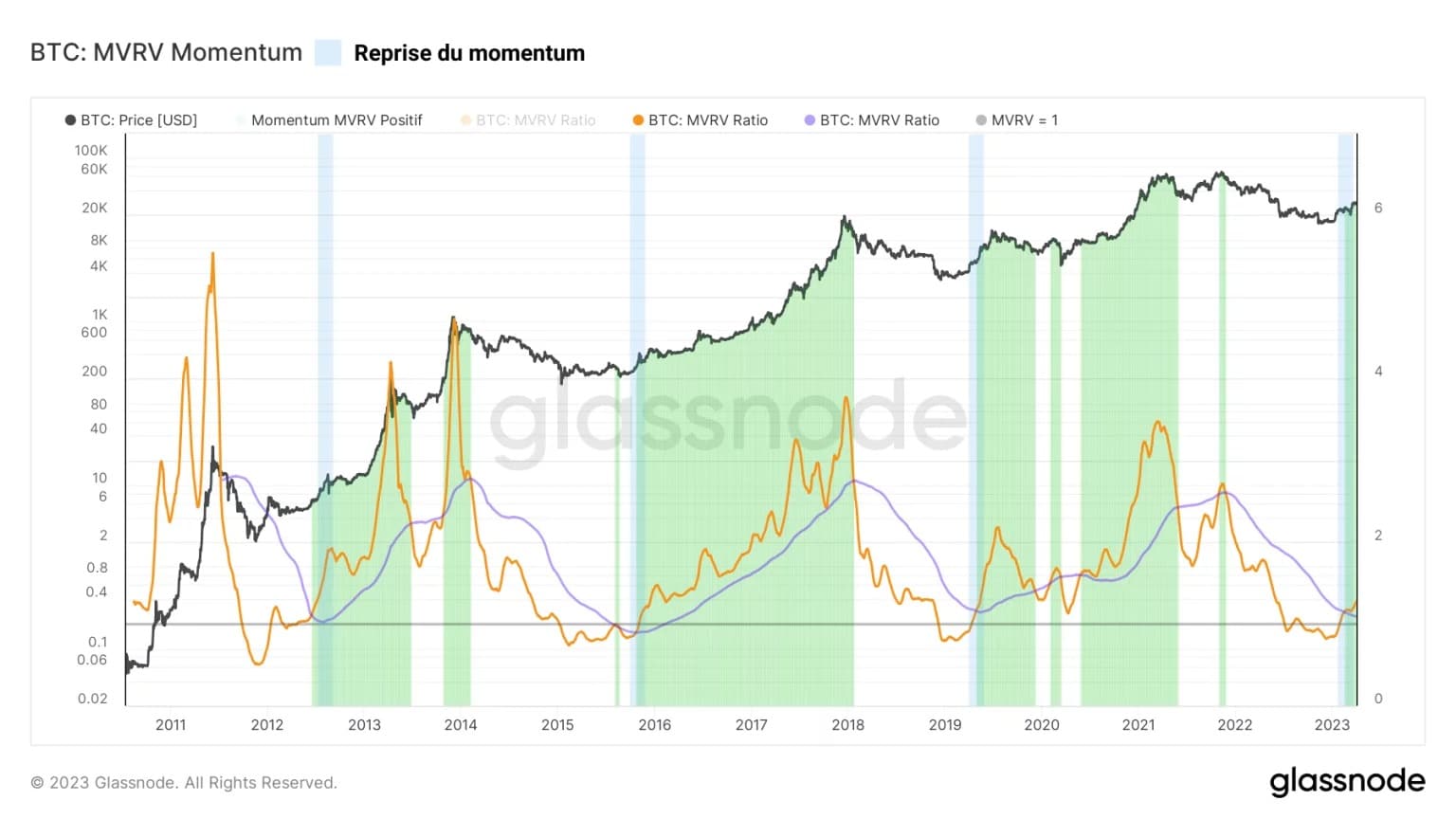

El impulso de la rentabilidad

Para observar el impulso de la rentabilidad del mercado, podemos comparar las medias móviles de 30 y 365 días con el ratio MVRV. Esto nos permite comparar las tendencias a corto y largo plazo.

La relación entre la media mensual (naranja) y la media anual (azul) del ratio MVRV proporciona un marco sencillo pero muy eficaz para observar los ciclos de BTC en su conjunto.

Así, podemos destacar los periodos de impulso positivo (media mensual ☻ media anual) y los periodos de impulso negativo (media mensual ☺ media anual).

Desde finales de febrero, podemos observar la llegada de un nuevo impulso positivo en el MVRV que indica que la rentabilidad a corto plazo está superando a la rentabilidad a largo plazo tras un largo periodo de dolor financiero.

Esta reciente recuperación del impulso en el MVRV precede potencialmente a una subida estructural del precio del BTC, como en anteriores inversiones de ciclo.

Figura 2: Ratio MVRV

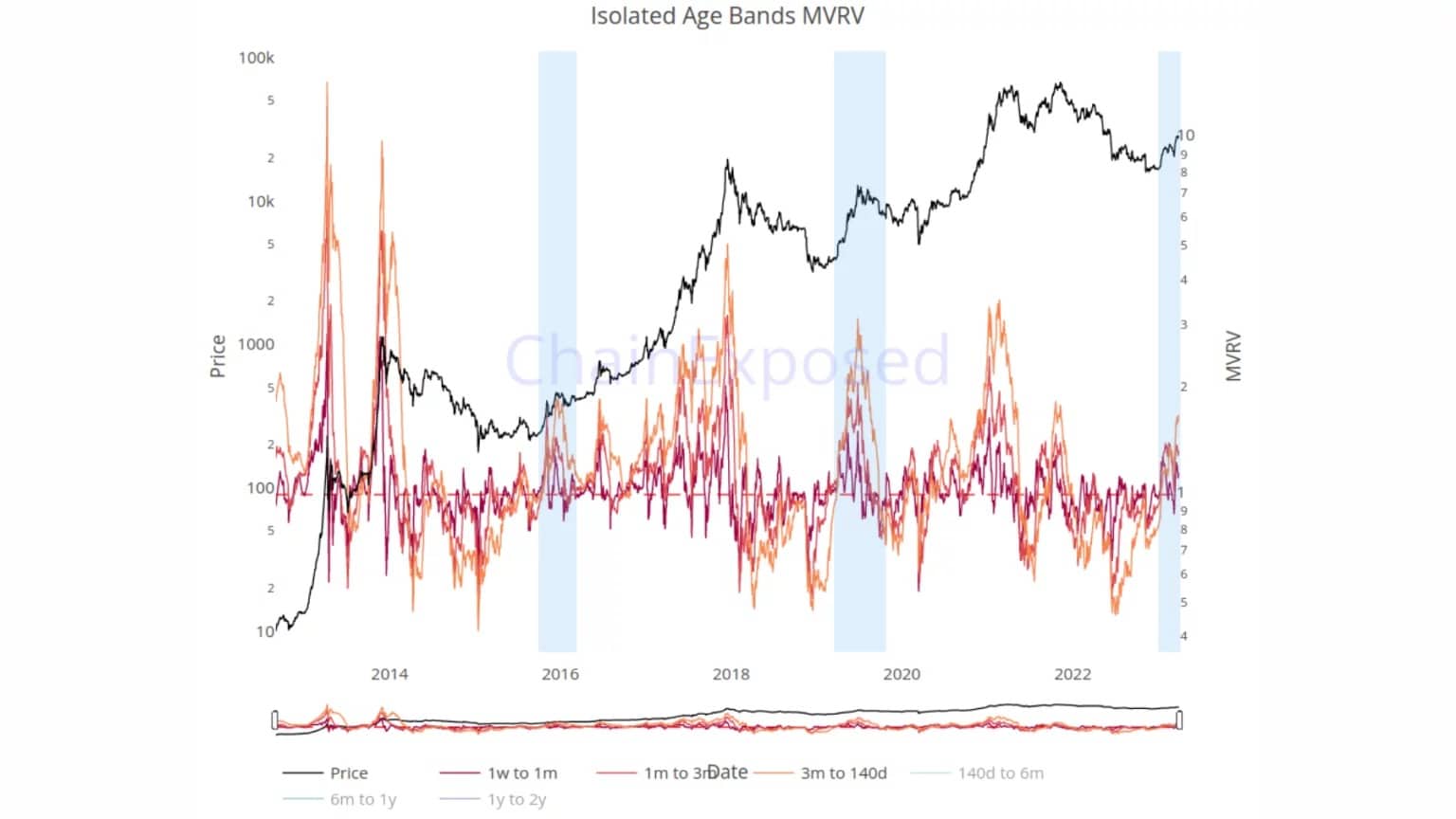

Utilizando los datos del sitio web ChainExposed, podemos investigar más a fondo este hallazgo separando el MVRV en diferentes bandas de edad en torno al umbral de antigüedad específico del sitio (alrededor de 140 días).

Así, las bandas de MVRV por debajo de 140 días representan sus componentes a corto plazo y las bandas de MVRV por encima de 140 días representan sus componentes a largo plazo.

Aquí podemos ver claramente que los rendimientos a corto plazo del mercado volvieron a valores positivos durante febrero, lo que históricamente corresponde a las fases de transición que siguen al final de los mercados bajistas (en azul).

En la actualidad, casi todas las monedas que se compraron hace 140 días están incubando un beneficio latente, lo que no ocurría desde noviembre de 2021.

Figura 3: Ratio MVRV (bandas < 140 jours)

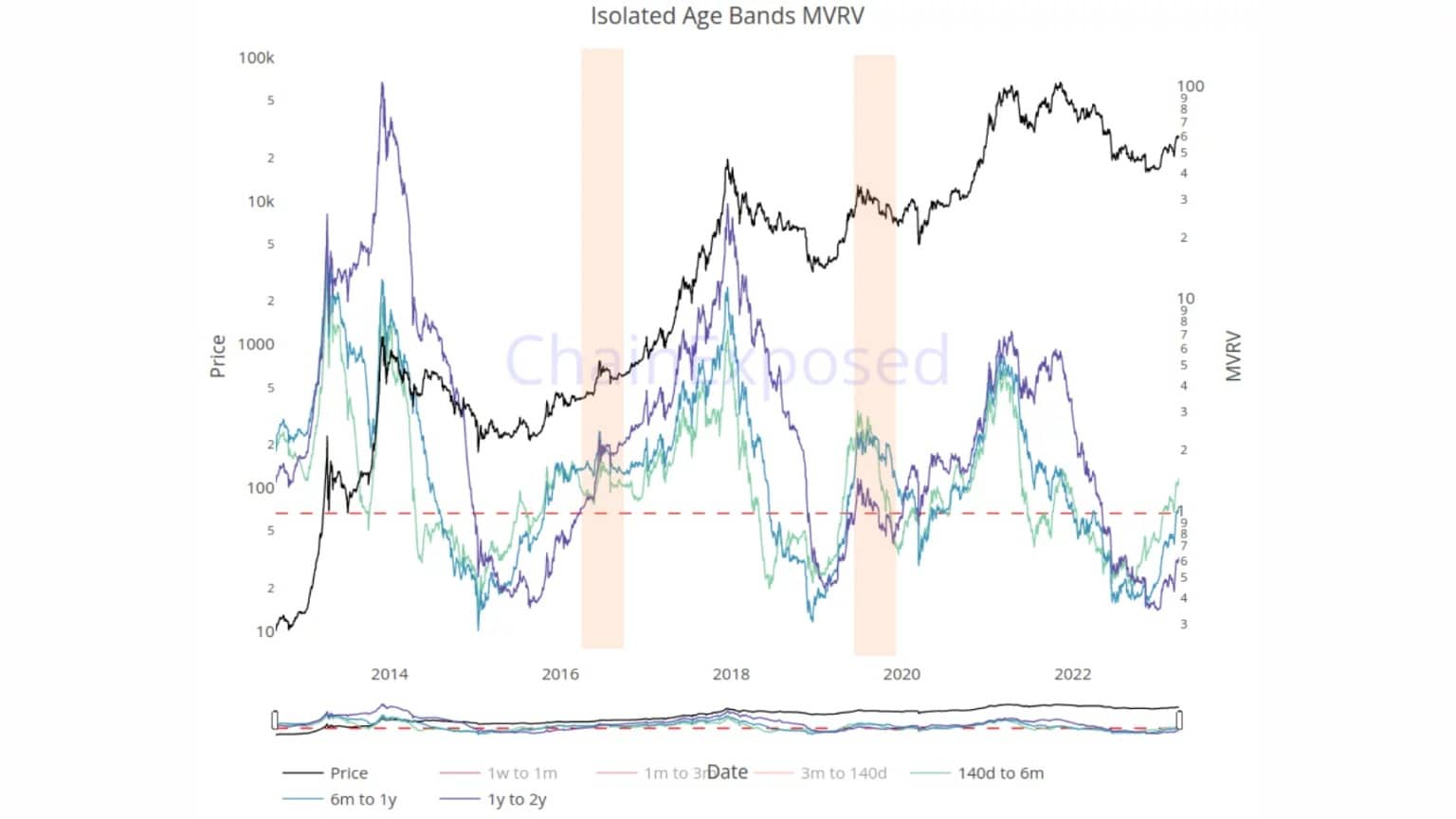

Sin embargo, si nos centramos en los componentes MVRV a largo plazo, parece que su transición por encima de 1 dista mucho de haberse completado.

En efecto, sólo los BTC con una antigüedad de 140 días a seis meses presentan un beneficio latente, estimado en torno al +48%.

Los BTC de entre seis meses y un año se acercan al punto de equilibrio, lo que indica que su base de costes media se sitúa en torno a los 30.000 USD.

Esto coincide con la primera fase de fuerte acumulación del ciclo bajista 2021 – 2023, que se produjo en mayo y junio de 2022, tras la implosión del proyecto LUNA/UST y la concomitante caída del mercado.

Por último, los BTC de uno a dos años de antigüedad siguen arrastrando una importante pérdida latente de casi el -40%. Estas monedas, acumuladas cerca de los máximos de 2021, se han mantenido fuertemente hasta ahora y tienen muy pocas posibilidades de ser vendidas con pérdidas.

Figura 4: Ratio MVRV (bandas ☻ 140 días)

El impulso de ganancias/pérdidas

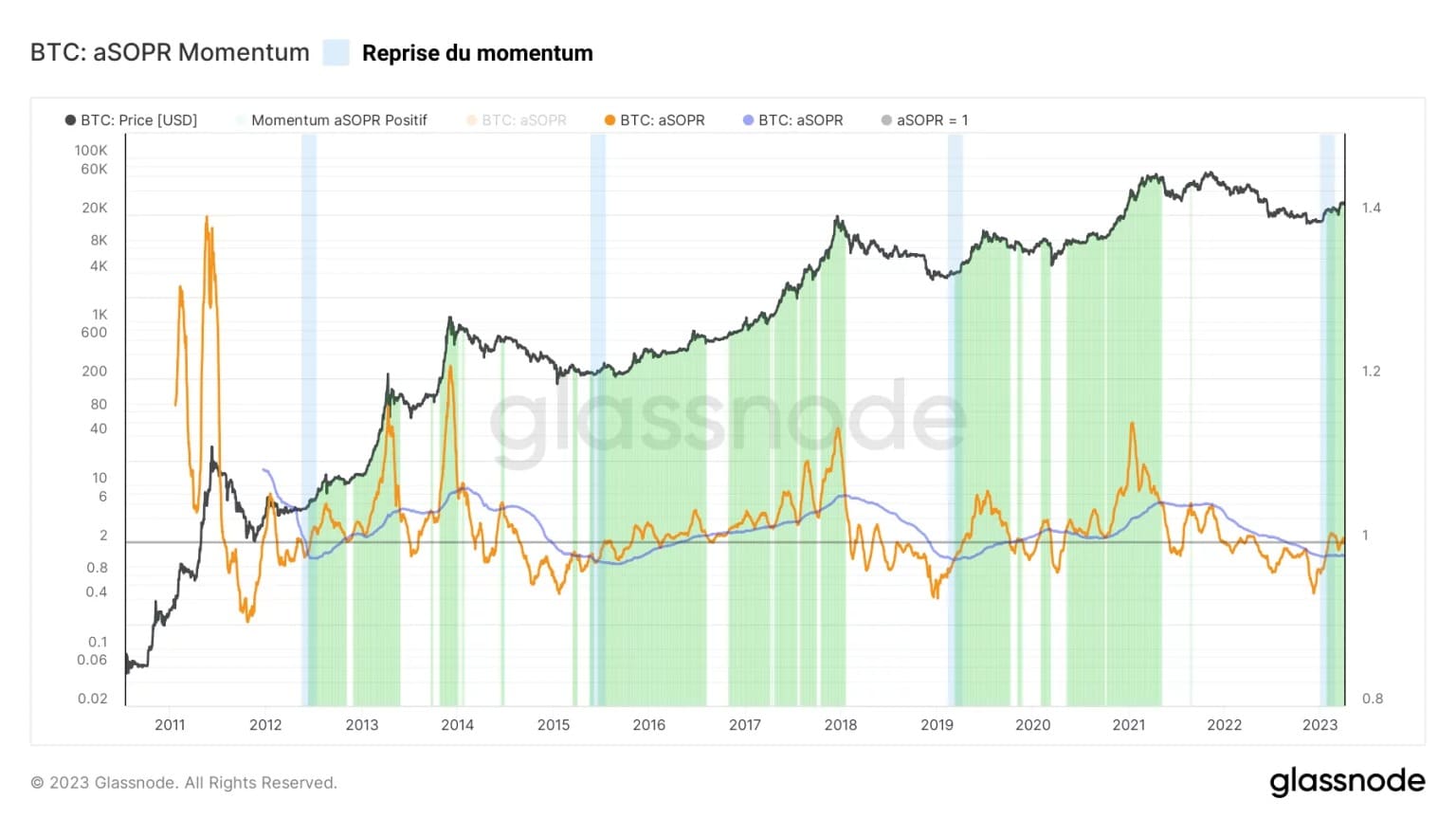

Una vez estudiados los distintos aspectos de la rentabilidad latente del mercado a través del ratio MVRV, es hora de analizar la rentabilidad realizada, medida por el ratio SOPR.

Aplicando el mismo método que para el MVRV, se observa que la media mensual del aSOPR supera la media anual desde principios de febrero.

Poco más de una semana después, el aSOPR superó por fin 1, orientando el mercado hacia la toma de beneficios a medida que el precio del BTC subía hasta los 24.000 $.

También en este caso, el impulso positivo ha vuelto, lo que sugiere un sesgo alcista y una propensión de los participantes a doblar la apuesta cuando el precio del BTC vuelva a visitar su base de costes.

Este comportamiento, si se verifica con rebotes desde la zona neutral (aSOPR = 1), indicaría una sensación de confianza en la tendencia alcista y favorecería el advenimiento de una nueva carrera alcista.

Figura 5: Ratio aSOPR

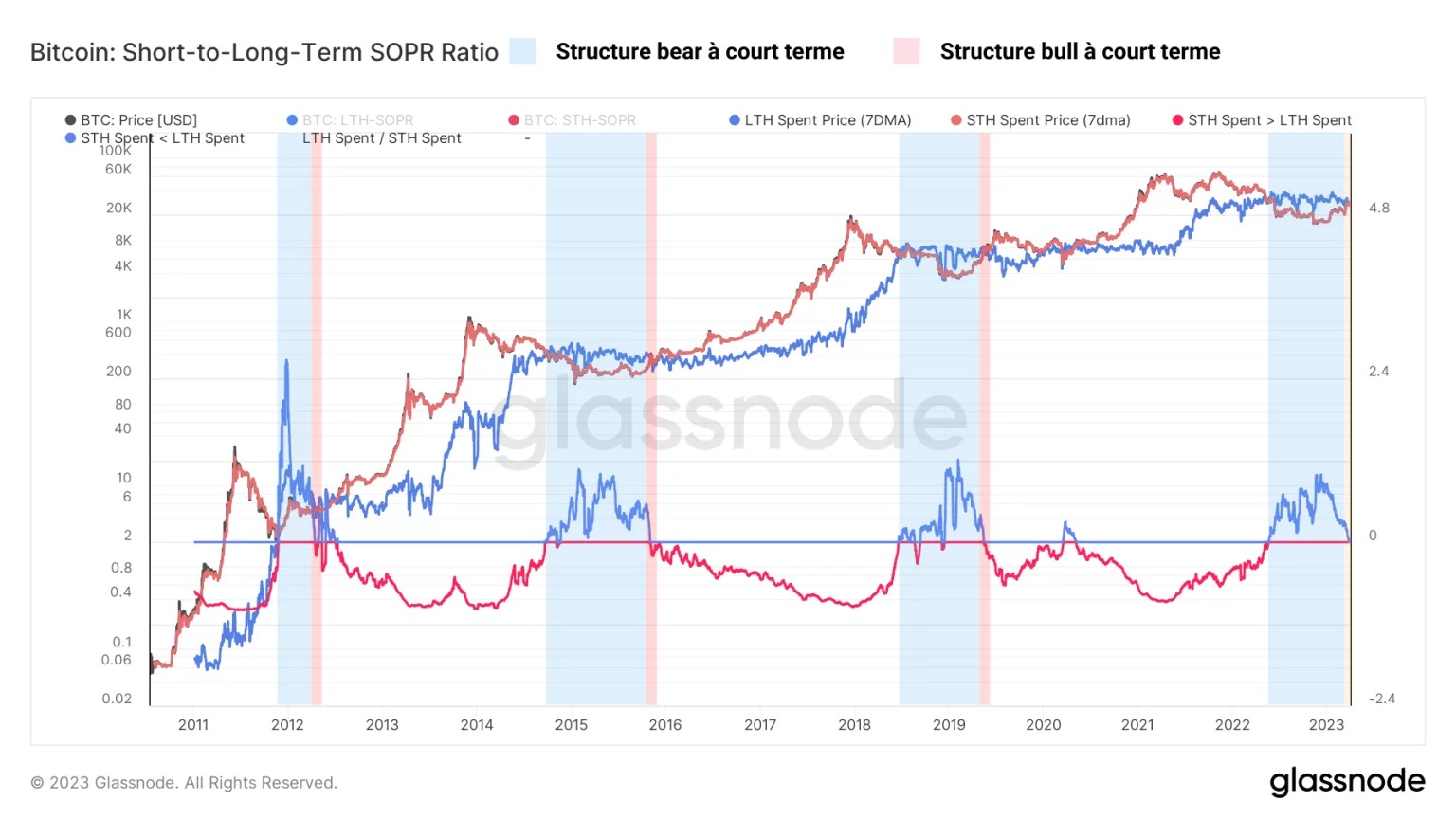

Una vez más, podemos comparar el comportamiento del gasto a corto plazo (STH) y a largo plazo (LTH) para tener una visión general de nuestra situación. El ratio STH-LTH SOPR es un oscilador que compara el múltiplo de beneficio realizado (SOPR) de las cohortes LTH y STH.

Esta medida puede interpretarse del siguiente modo:

- Los valores negativos (en rojo) indican que el beneficio medio realizado de STH es inferior al de LTH. Se trata de una situación típica de mercado alcista, en la que los inversores a largo plazo obtienen grandes beneficios;

- Los valores positivos (en azul) indican que el beneficio medio de STH es superior al de LTH. Se trata de una situación típica al final de los mercados bajistas, en la que los LTH tienen la cabeza bajo el agua, mientras que los STH luchan por el mejor punto de entrada.

Actualmente estamos justo en la frontera entre estos dos entornos, lo que sugiere que la transición a un mercado alcista temprano está casi completa.

Figura 6: Ratio SOPR STH-LTH

Resumen de este análisis en cadena de BTC

Así pues, los datos de esta semana muestran que, aunque ya esté en marcha, la fase de transición entre el final del mercado bajista y el comienzo de un futuro mercado alcista no está del todo completa.

Todos los componentes a corto plazo del ratio MVRV indican un retorno del sesgo alcista en las escalas temporales inferiores. Esto es suficiente para establecer una estructura de mercado alcista, pero no para mantenerla en el tiempo.

En cuanto a los componentes a más largo plazo, aunque muestran un claro sesgo alcista, no todos han completado una inversión completa. Esto sugiere que la actual fase de transición necesita más tiempo para desarrollarse de forma óptima.

Por último, no hay que olvidar que la reducción a la mitad, históricamente vinculada a la dinámica económica de Bitcoin y al lanzamiento de mercados alcistas, no se espera hasta marzo de 2024. No tiene sentido correr, el mercado está girando, lento pero seguro. Tick tock próximo bloque.