Van alle crypto-derivaten zijn de perpetuele futures het favoriete instrument voor marktspeculatie. Bitcoinhandelaren gebruiken het instrument massaal voor risicoafdekking en het vangen van financieringspremies.

Perpetuele futures, of perpetuele swaps zoals ze soms worden genoemd, zijn termijncontracten zonder vervaldatum. Houders van perpetuele contracten kunnen de onderliggende waarde op een onbepaald moment in de toekomst kopen of verkopen. De prijs van het contract blijft gelijk aan de contante koers van de onderliggende waarde op de openingsdatum van het contract.

Om de prijs van het contract na verloop van tijd dicht bij de spotprijs te houden, implementeren beurzen een mechanisme dat een cryptofinancieringspercentage wordt genoemd. De financieringskoers is een klein percentage van de waarde van een positie dat met regelmatige tussenpozen, meestal om de paar uur, moet worden betaald of ontvangen van een tegenpartij.

Een positieve financieringskoers geeft aan dat de prijs van het perpetuele contract hoger is dan de spotkoers, wat wijst op een grotere vraag. Als de vraag groot is, betalen koopcontracten (longs) financieringsvergoedingen aan de verkoopcontracten (shorts), waardoor tegengestelde posities worden gestimuleerd en de prijs van het contract dichter bij de spotkoers komt te liggen.

Wanneer de financieringsrente negatief is, betalen verkoopcontracten de financieringsvergoeding aan de lange contracten, waardoor de prijs van het contract opnieuw dichter bij de spotkoers komt te liggen.

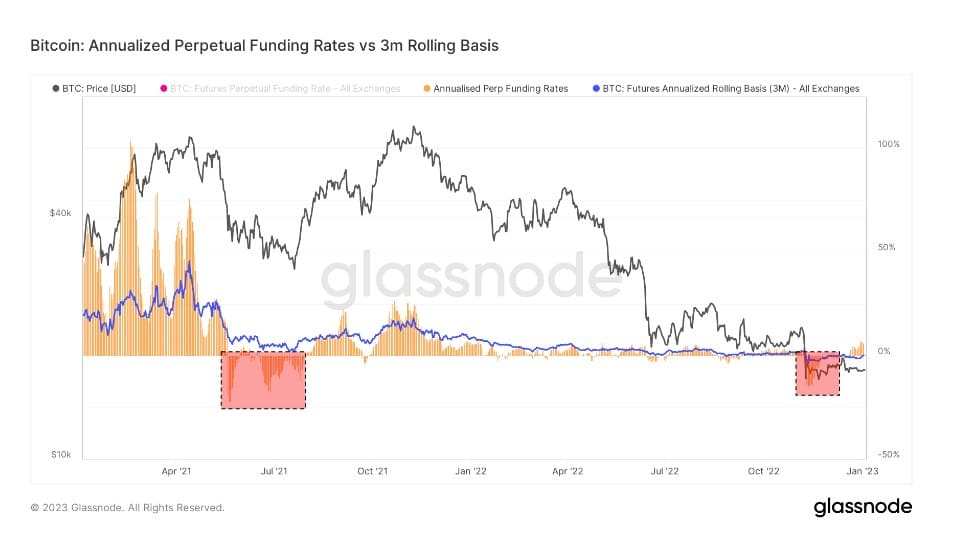

Gezien de omvang van zowel de aflopende als de eeuwigdurende futuresmarkt, kan een vergelijking van de twee het bredere marktsentiment laten zien als het gaat om toekomstige prijsbewegingen.

De Bitcoin basis voor 3-maands futures vergelijkt het rendement op jaarbasis van een cash-and-carry handel tussen 3-maands expirerende futures en eeuwigdurende financieringstarieven.

CryptoSlate analyse van deze metriek laat zien dat de perpetuele futures basis aanzienlijk volatieler is dan die van expirerende futures. De discrepantie tussen beide is een gevolg van de toegenomen vraag naar hefboomwerking in de markt. Handelaren lijken op zoek naar een financieel instrument dat de prijsindexen van de spotmarkt beter volgt, en de perpetuele futures beantwoorden perfect aan hun behoeften.

Periodes waarin de basis van de perpetuele futures lager is dan de basis van de aflopende futures op 3 maanden, hebben zich in het verleden voorgedaan na scherpe prijsdalingen. Grote dalingen zoals correcties op de bullmarkt of langdurige dalende koersen worden vaak gevolgd door een daling van de perpetuele futurebasis.

Anderzijds wijst een hogere handel in de perpetuele futurebasis dan de 3 maands aflopende futurebasis op een grote vraag naar hefboomwerking in de markt. Dit leidt tot een overaanbod van sell-side contracten die tot prijsdalingen leiden, omdat handelaren snel handelen om de hoge financieringspercentages te arbitreren.

Grafiek waarin de geannualiseerde eeuwigdurende financieringstarieven worden vergeleken met 3-maands aflopende futuresbasis van jan. 2021 tot jan. 2023 (Bron: Glassnode)

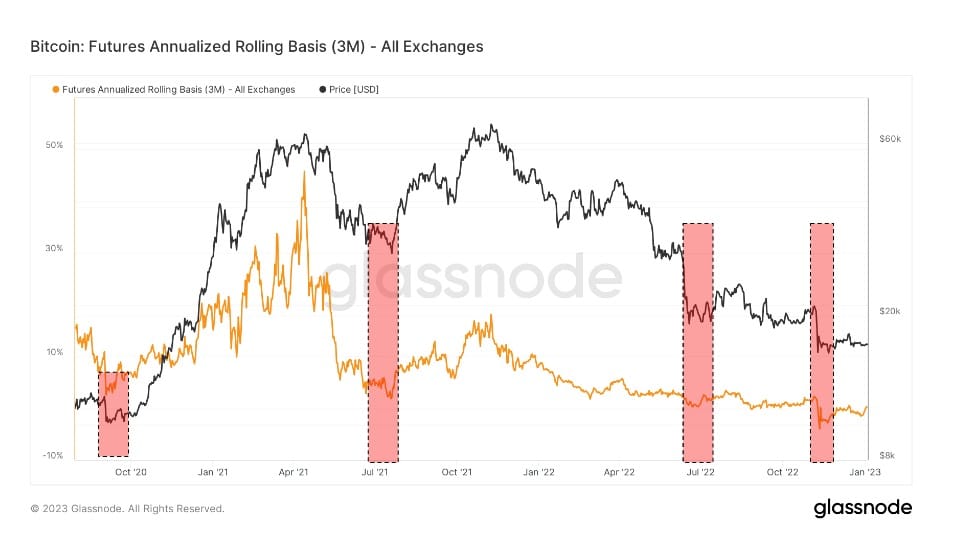

Uit de bovenstaande grafiek blijkt dat zowel Bitcoin futures die aflopen als perpetuele swaps in een staat van backwardation handelden tijdens de ineenstorting van de FTX.

Backwardation is een toestand waarin de prijs van een futurecontract lager is dan de spotprijs van de onderliggende waarde. Het doet zich voor wanneer de vraag naar een actief groter wordt dan de vraag naar contracten die in de komende maanden vervallen.

Als zodanig is backwardation een vrij zeldzaam verschijnsel op de derivatenmarkt. Tijdens de instorting van FTX werden aflopende futures verhandeld op een jaarlijkse basis van -0,3%, terwijl perpetuele swaps op een jaarlijkse basis van -2,5% werden verhandeld.

Grafiek met de geannualiseerde voortschrijdende basis voor 3-maands expirerende Bitcoin futures van sep. 2020 tot jan. 2023 (Bron: Glassnode)

De enige vergelijkbare periodes van backwardation werden gezien in september 2020, de zomer van 2021 na het Chinese mijnbouwverbod, en juli 2020. Dit waren perioden van extreme volatiliteit en werden gedomineerd door shorts. In al deze perioden van backwardation werd de markt naar beneden afgedekt en bereidde de markt zich voor op verdere dalingen.

Elke periode van backwardation werd echter gevolgd door een prijsrally. De opwaartse prijsactie begon in oktober 2020 en piekte in april 2021. Juli 2021 stond in het rood en werd gevolgd door een rally die tot ver in december 2021 aanhield. De instorting van Terra in juni 2022 leidde tot een rally aan het eind van de zomer die duurde tot eind september.

De verticale prijsdaling veroorzaakt door de ineenstorting van FTX leidde tot een backwardation die griezelig veel lijkt op de eerder opgetekende periodes. Als historische patronen zich zouden herhalen, zou de markt de komende maanden positieve prijsactie kunnen zien.