Ze všech krypto derivátových produktů se jako preferovaný nástroj pro tržní spekulace ukázaly věčné futures. Obchodníci s bitcoiny tento nástroj masově využívají k zajištění rizik a k zachycení prémií za míru financování.

Perpetuální futures, nebo také perpetuální swapy, jak se jim někdy říká, jsou futures kontrakty bez data expirace. Ti, kdo drží věčné kontrakty, mohou podkladové aktivum koupit nebo prodat v blíže neurčeném okamžiku v budoucnosti. Cena kontraktu zůstává stejná jako spotový kurz podkladového aktiva v den otevření kontraktu.

Aby se cena kontraktu postupem času blížila spotové ceně, zavádějí burzy mechanismus zvaný kryptografická sazba financování. Sazba financování je malé procento hodnoty pozice, které musí být zaplaceno nebo přijato od protistrany v pravidelných intervalech, obvykle každých několik hodin.

Kladná míra financování ukazuje, že cena trvalého kontraktu je vyšší než spotová sazba, což naznačuje vyšší poptávku. Když je poptávka vysoká, kupní kontrakty (longy) platí poplatky za financování prodejním kontraktům (shorty), čímž motivují protichůdné pozice a přibližují cenu kontraktu spotovému kurzu.

Když je sazba financování záporná, platí prodejní kontrakty poplatky za financování dlouhým kontraktům, což opět přibližuje cenu kontraktu ke spotové sazbě.

Vzhledem k velikosti trhu expiračních i trvalých futures kontraktů může jejich porovnání ukázat širší náladu na trhu, pokud jde o budoucí cenové pohyby.

Anualizovaná báze tříměsíčních futures na bitcoin porovnává anualizované míry výnosu dostupné v cash-and-carry obchodu mezi tříměsíčními expirujícími futures a sazbami věčného financování.

Analýza této metriky provedená společností CryptoSlate ukazuje, že báze perpetuálních futures je výrazně volatilnější než báze expirujících futures. Rozdíl mezi nimi je důsledkem zvýšené poptávky po pákovém efektu na trhu. Zdá se, že obchodníci hledají finanční nástroj, který přesněji sleduje cenové indexy spotového trhu, a perpetuální futures jejich potřebám dokonale odpovídají.

Období, kdy se báze perpetuálních futures obchoduje níže než báze tříměsíčních expiračních futures, se historicky objevovala po prudkých poklesech cen. Po velkých událostech snižujících riziko, jako jsou korekce býčího trhu nebo dlouhodobé medvědí propady, často následuje pokles báze perpetuálních futures.

Na druhou stranu to, že se báze trvalých futures obchoduje výše než báze tříměsíčních expiračních futures, ukazuje na vysokou poptávku po pákovém efektu na trhu. To vytváří nadměrnou nabídku kontraktů na straně prodeje, která vede k propadům cen, protože obchodníci jednají rychle, aby arbitrážně snížili vysoké sazby financování.

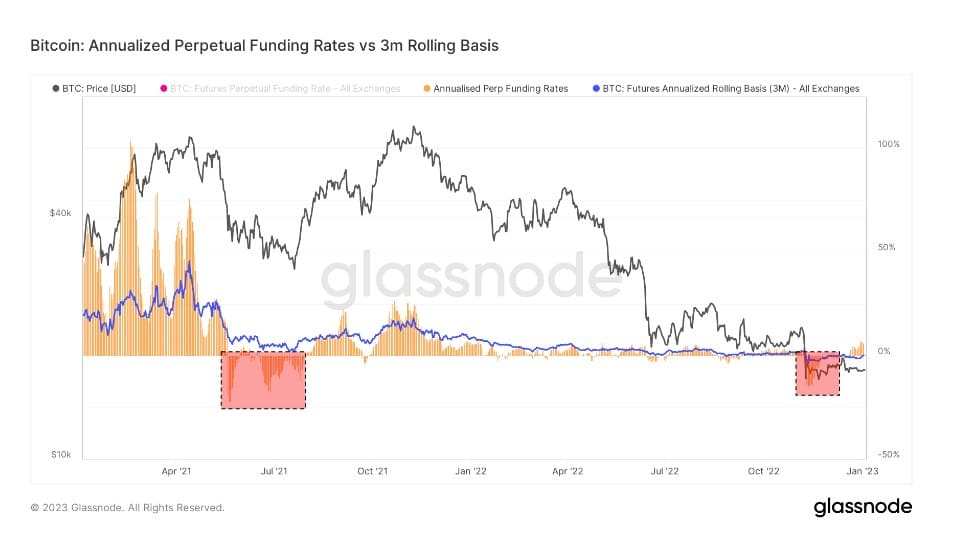

Graf porovnávající anualizované sazby trvalého financování s tříměsíční expirační bází futures od ledna 2021 do ledna 2023 (zdroj: Glassnode)

Pohled na výše uvedený graf ukazuje, že jak expirující futures na bitcoin, tak perpetuální swapy se během kolapsu FTX obchodovaly ve stavu backwardation.

Backwardace je stav, kdy je cena futures kontraktu nižší než spotová cena jeho podkladového aktiva. Nastává, když se poptávka po aktivu dostane výše než poptávka po kontraktech se splatností v následujících měsících.

Jako taková je backwardace na trhu derivátů poměrně vzácným jevem. V době kolapsu FTX se expirující futures obchodovaly s anualizovanou bází -0,3 %, zatímco věčné swapy se obchodovaly s anualizovanou bází -2,5 %.

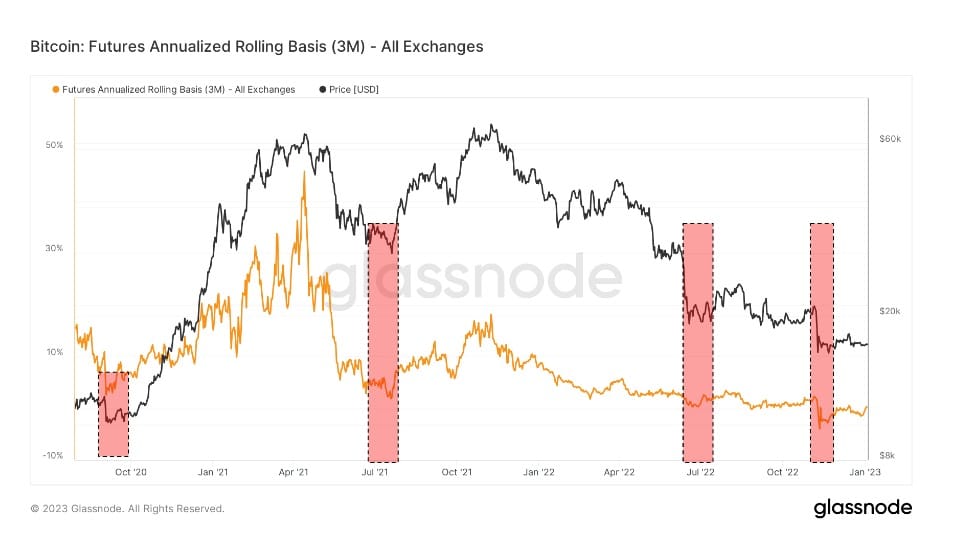

Graf zobrazující anualizovanou klouzavou bázi pro 3měsíční expirující futures na bitcoin od září 2020 do ledna 2023 (zdroj: Glassnode)

Jediná podobná období backwardace byla zaznamenána v září 2020, v létě 2021 po zákazu těžby v Číně a v červenci 2020. Jednalo se o období extrémní volatility a převažovaly v nich šorty. Ve všech těchto obdobích backwardace se trh zajišťoval směrem dolů a připravoval se na další propady.

Po každém období backwardace však následovala cenová rally. Vzestupná cenová akce začala v říjnu 2020 a vrcholu dosáhla v dubnu 2021. Červenec 2021 byl stráven v červených číslech a následovala rally, která pokračovala až do prosince 2021. Po propadu Terra v červnu 2022 následovala koncem léta rally, která trvala až do konce září.

Vertikální pokles cen způsobený kolapsem FTX přinesl backwardaci, která se nápadně podobá dříve zaznamenaným obdobím. Pokud by se historické vzorce opakovaly, mohl by trh v nadcházejících měsících zaznamenat pozitivní cenovou akci.