在所有的加密货币衍生产品中,永久期货已经成为市场投机的首选工具。比特币交易者大量使用该工具进行风险对冲和获取资金利率溢价。

永久期货,或有时被称为永久掉期,是没有到期日的期货合约。持有永续合约的人能够在未来某个未指定的时间点购买或出售相关资产。合约的价格与合约开放日的标的资产的即期汇率保持一致。

为了使合约的价格随着时间的推移接近现货价格,交易所实施了一种称为加密货币资金利率的机制。资金利率是一个头寸价值的一小部分,必须定期从对手方支付或接收,通常每隔几小时一次。

正的资金利率表明,永久合约的价格高于即期利率,表明需求较高。当需求较高时,买入合约(多头)向卖出合约(空头)支付资金费用,激励对立的头寸,使合约的价格更接近现货汇率。

当资金利率为负值时,卖出合约向多头合约支付资金费用,再次推动合约价格接近现货利率。

鉴于到期期货和永久期货市场的规模,比较两者可以显示未来价格变动时更广泛的市场情绪。

比特币的3个月期货年化基础比较了3个月到期的期货和永久资金利率之间的现金及携带交易的年化回报率。

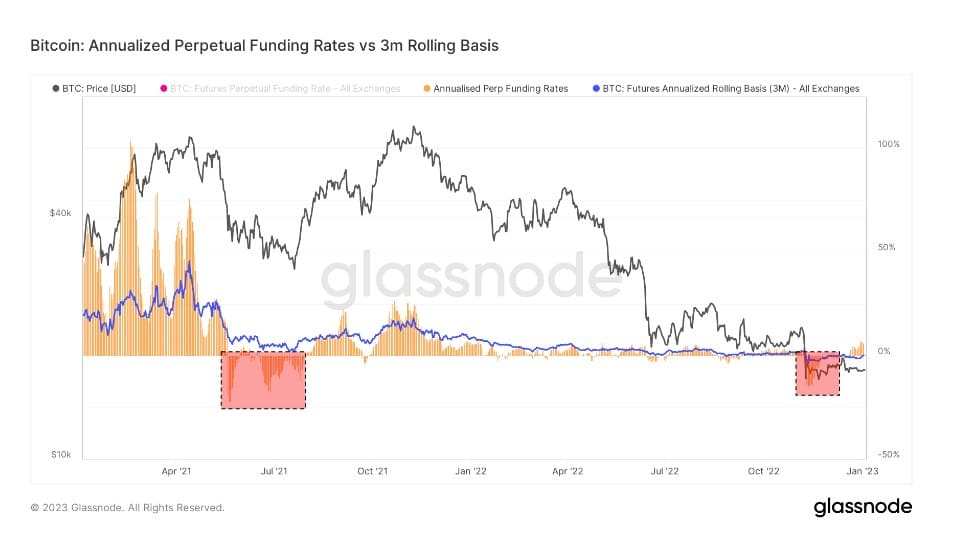

CryptoSlate对这一指标的分析表明,永久期货的基础明显比到期期货的基础波动更大。两者之间的差异是市场上对杠杆需求增加的结果。交易者似乎在寻找一种能更紧密追踪现货市场价格指数的金融工具,而永续期货完全符合他们的需求。

在历史上,永续期货的交易基础低于3个月到期的期货基础的时期是在价格急剧下降之后发生的。诸如牛市修正或长期的熊市低迷等大型减持事件,往往伴随着永续期货基数的下降。

另一方面,让永久期货基础交易高于3个月到期的期货基础,表明市场对杠杆的需求很高。这就造成了卖方合约的供过于求,导致价格下滑,因为交易者快速行动,以套利降低高资金利率。

图表比较了2021年1月至2023年1月的年化永久资金利率和3个月到期的期货基础(来源:Glassnode)

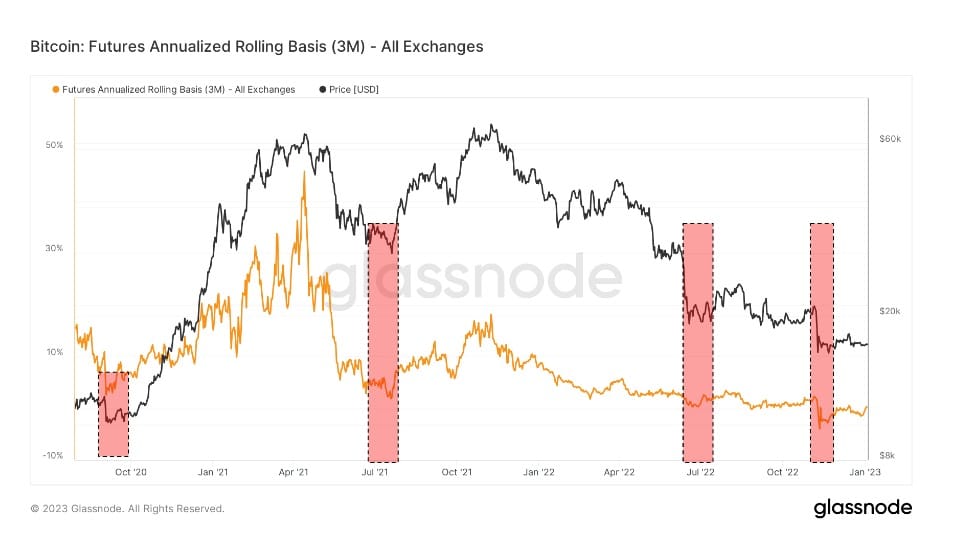

从上图可以看出,在FTX崩溃期间,比特币到期的期货和永续掉期都处于交易落后的状态。

后向交易是指期货合约的价格低于其相关资产的现货价格的一种状态。当对一种资产的需求高于对未来几个月到期的合约的需求时,就会出现这种情况。

因此,后向交易在衍生品市场上是一个相当罕见的现象。在FTX崩溃期间,到期期货的年化交易量为-0.3%,而永久掉期的年化交易量为-2.5%。

图表显示2020年9月至2023年1月3个月到期的比特币期货的年化滚动基础(来源:Glassnode)

唯一类似的后退期出现在2020年9月、中国采矿禁令之后的2021年夏天以及2020年7月。这些都是极度波动的时期,并且以空头为主。所有这些后退期都看到市场被对冲至下行,并为进一步下滑做准备。

然而,每一个后退期之后都有一个价格反弹。上涨的价格行动开始于2020年10月,在2021年4月达到顶峰。2021年7月是在红色中度过的,随后是持续到2021年12月的涨势。2022年6月泰拉崩盘,在夏末出现反弹,一直持续到9月底。

由FTX崩溃引起的垂直价格下跌带来了后退,看起来与之前记录的时期异常相似。如果历史模式重演,市场可能在未来几个月看到积极的价格行动。