Tra tutti i prodotti derivati sulle criptovalute, i futures perpetui sono emersi come strumento preferito per la speculazione di mercato. I trader di Bitcoin utilizzano questo strumento in massa per la copertura del rischio e per catturare i premi del tasso di finanziamento.

I futures perpetui, o swap perpetui come vengono talvolta chiamati, sono contratti futures senza data di scadenza. I detentori di contratti perpetui sono in grado di acquistare o vendere l’attività sottostante in un momento imprecisato del futuro. Il prezzo del contratto rimane uguale al tasso spot dell’attività sottostante alla data di apertura del contratto.

Per mantenere il prezzo del contratto vicino al prezzo spot con il passare del tempo, le borse implementano un meccanismo chiamato tasso di finanziamento della criptovaluta. Il tasso di finanziamento è una piccola percentuale del valore di una posizione che deve essere pagata o ricevuta da una controparte a intervalli regolari, di solito ogni poche ore.

Un tasso di finanziamento positivo indica che il prezzo del contratto perpetuo è più alto del tasso spot, il che indica una domanda più elevata. Quando la domanda è elevata, i contratti di acquisto (long) pagano commissioni di finanziamento ai contratti di vendita (short), incentivando le posizioni opposte e avvicinando il prezzo del contratto al tasso spot.

Quando il tasso di finanziamento è negativo, i contratti di vendita pagano la commissione di finanziamento ai contratti lunghi, avvicinando nuovamente il prezzo del contratto al tasso spot.

Date le dimensioni del mercato dei futures a scadenza e di quello perpetuo, il confronto tra i due può mostrare il sentimento più ampio del mercato quando si tratta di movimenti futuri dei prezzi.

La base annualizzata dei futures a 3 mesi del Bitcoin confronta i tassi di rendimento annualizzati disponibili in un’operazione cash-and-carry tra i futures a scadenza a 3 mesi e i tassi di finanziamento perpetui.

L’analisi di CryptoSlate di questa metrica mostra che la base dei futures perpetui è significativamente più volatile di quella dei futures a scadenza. La discrepanza tra i due è il risultato dell’aumento della domanda di leva finanziaria nel mercato. Gli operatori sembrano essere alla ricerca di uno strumento finanziario che segua più da vicino gli indici dei prezzi del mercato spot e i future perpetui rispondono perfettamente alle loro esigenze.

I periodi in cui la base dei futures perpetui è inferiore alla base dei futures a 3 mesi con scadenza si sono storicamente verificati dopo forti cali dei prezzi. I grandi eventi di derisking, come le correzioni dei mercati toro o i crolli ribassisti prolungati, sono spesso seguiti da un calo della base del future perpetuo.

D’altra parte, il fatto che la base perpetua dei future sia più alta della base dei future a 3 mesi in scadenza mostra un’elevata domanda di leva finanziaria sul mercato. Questo crea un eccesso di offerta di contratti sul lato vendita che porta a crolli dei prezzi, in quanto gli operatori agiscono rapidamente per arbitrare i tassi di finanziamento elevati.

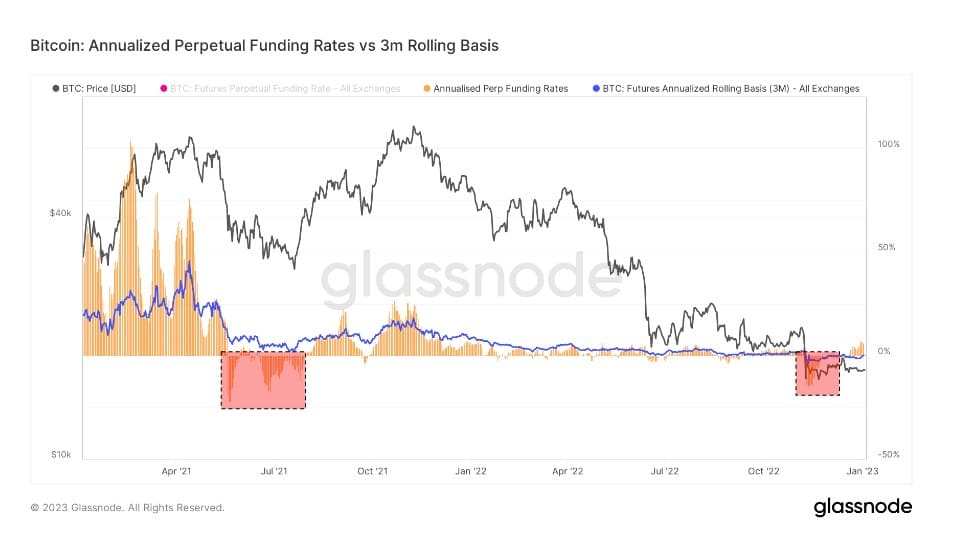

Grafico che confronta i tassi di finanziamento perpetui annualizzati con i futures a 3 mesi con scadenza da gennaio 2021 a gennaio 2023 (fonte: Glassnode)

Guardando il grafico qui sopra si nota che sia i futures a scadenza del Bitcoin che gli swap perpetui erano scambiati in uno stato di backwardation durante il crollo del FTX.

Il backwardation è uno stato in cui il prezzo di un contratto future è inferiore al prezzo spot del suo asset sottostante. Si verifica quando la domanda di un’attività è superiore alla domanda di contratti in scadenza nei prossimi mesi.

Per questo motivo, la backwardation è un fenomeno piuttosto raro nel mercato dei derivati. Durante il crollo dell’FTX, i futures in scadenza erano scambiati con una base annua del -0,3%, mentre gli swap perpetui erano scambiati con una base annua del -2,5%.

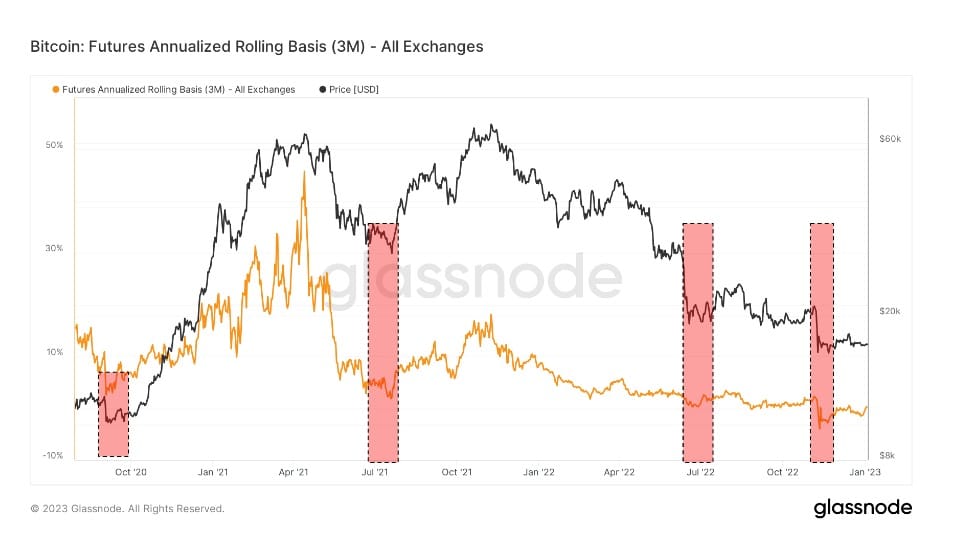

Grafico che mostra la base mobile annualizzata per i futures Bitcoin a 3 mesi con scadenza da settembre 2020 a gennaio 2023 (Fonte: Glassnode)

Gli unici periodi di backwarding simili si sono verificati nel settembre 2020, nell’estate 2021 a seguito del divieto di estrazione in Cina e nel luglio 2020. Si è trattato di periodi di estrema volatilità, dominati dagli short. In tutti questi periodi di backwarding il mercato si è coperto al ribasso e si è preparato a nuovi crolli.

Tuttavia, ogni periodo di backwarding è stato seguito da un rally dei prezzi. Il rialzo dei prezzi è iniziato nell’ottobre 2020 e ha raggiunto il massimo nell’aprile 2021. Il luglio 2021 è trascorso in rosso ed è stato seguito da un rally che è proseguito fino al dicembre 2021. Il crollo della Terra nel giugno 2022 ha visto un rally a fine estate che è durato fino alla fine di settembre.

Il crollo verticale dei prezzi causato dal crollo di FTX ha portato a una backwardation che assomiglia in modo inquietante ai periodi registrati in precedenza. Se i modelli storici dovessero ripetersi, il mercato potrebbe vedere un’azione positiva sui prezzi nei prossimi mesi.