De todos los productos derivados de criptomonedas, los futuros perpetuos se han convertido en el instrumento preferido para la especulación en el mercado. Los operadores de Bitcoin utilizan este instrumento en masa para cubrir riesgos y captar primas de tipos de financiación.

Los futuros perpetuos, o swaps perpetuos, son contratos de futuros sin fecha de vencimiento. Los titulares de contratos perpetuos pueden comprar o vender el activo subyacente en un momento futuro indeterminado. El precio del contrato sigue siendo el mismo que el tipo de cambio al contado del activo subyacente en la fecha de apertura del contrato.

Para mantener el precio del contrato próximo al precio al contado con el paso del tiempo, las bolsas aplican un mecanismo denominado tasa de financiación de criptomonedas. La tasa de financiación es un pequeño porcentaje del valor de una posición que debe pagarse o recibirse de una contraparte a intervalos regulares, normalmente cada pocas horas.

Una tasa de financiación positiva muestra que el precio del contrato perpetuo es superior a la tasa al contado, lo que indica una mayor demanda. Cuando la demanda es alta, los contratos de compra (largos) pagan tasas de financiación a los contratos de venta (cortos), incentivando las posiciones contrarias y acercando el precio del contrato al tipo al contado.

Cuando el tipo de financiación es negativo, los contratos de venta pagan la comisión de financiación a los contratos largos, lo que acerca de nuevo el precio del contrato al tipo al contado.

Dado el tamaño tanto del mercado de futuros a vencimiento como del mercado de futuros perpetuos, la comparación de ambos puede mostrar el sentimiento más amplio del mercado cuando se trata de futuros movimientos de precios.

La base anualizada de futuros a 3 meses de Bitcoin compara las tasas anualizadas de rentabilidad disponibles en una operación de cash-and-carry entre futuros a 3 meses con vencimiento y tasas de financiación perpetuas.

El análisis de CryptoSlate de esta métrica muestra que la base de los futuros perpetuos es significativamente más volátil que la de los futuros con vencimiento. La discrepancia entre ambos es el resultado de una mayor demanda de apalancamiento en el mercado. Los operadores parecen buscar un instrumento financiero que siga más de cerca los índices de precios del mercado al contado, y los futuros perpetuos se ajustan perfectamente a sus necesidades.

Los periodos en los que la base de los futuros perpetuos cotiza por debajo de la base de los futuros con vencimiento a 3 meses se han producido históricamente tras fuertes caídas de los precios. Los grandes acontecimientos de reducción de riesgos, como las correcciones de los mercados alcistas o las caídas bajistas prolongadas, suelen ir seguidos de un descenso de la base de los futuros perpetuos.

Por otra parte, el hecho de que la base de futuros perpetuos cotice por encima de la base de futuros a 3 meses muestra una gran demanda de apalancamiento en el mercado. Esto crea un exceso de oferta de contratos de venta que provoca caídas de precios, ya que los operadores actúan con rapidez para arbitrar a la baja las elevadas tasas de financiación.

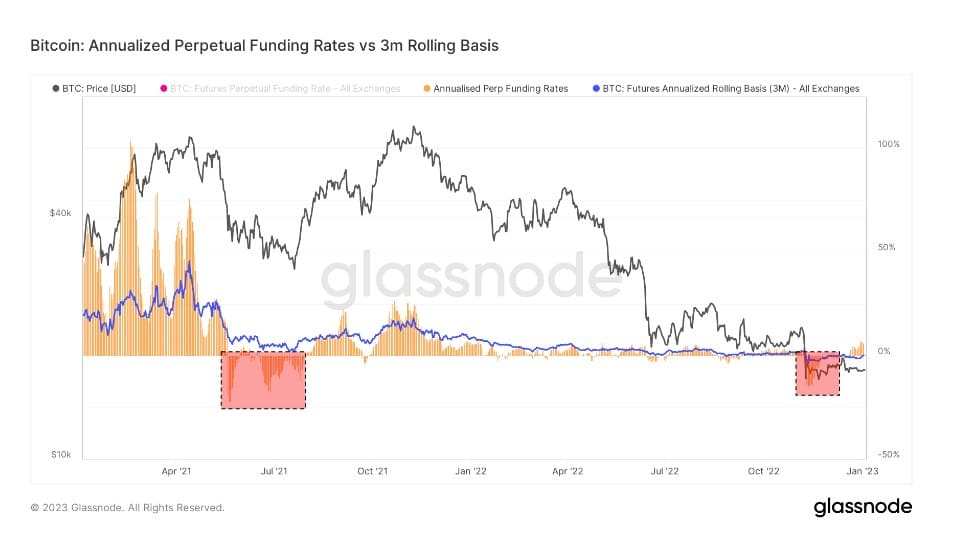

Gráfico que compara los tipos de financiación perpetua anualizados con la base de futuros a 3 meses desde enero de 2021 hasta enero de 2023 (Fuente: Glassnode)

El gráfico anterior muestra que tanto los futuros con vencimiento de Bitcoin como los swaps perpetuos cotizaban en un estado de retroceso durante el colapso del FTX.

La backwardation es un estado en el que el precio de un contrato de futuros es inferior al precio al contado de su activo subyacente. Se produce cuando la demanda de un activo es superior a la demanda de contratos que vencen en los próximos meses.

Como tal, la backwardation es bastante rara de ver en el mercado de derivados. Durante el colapso del FTX, los futuros con vencimiento se negociaban con una base anualizada del -0,3%, mientras que los swaps perpetuos lo hacían con una base anualizada del -2,5%.

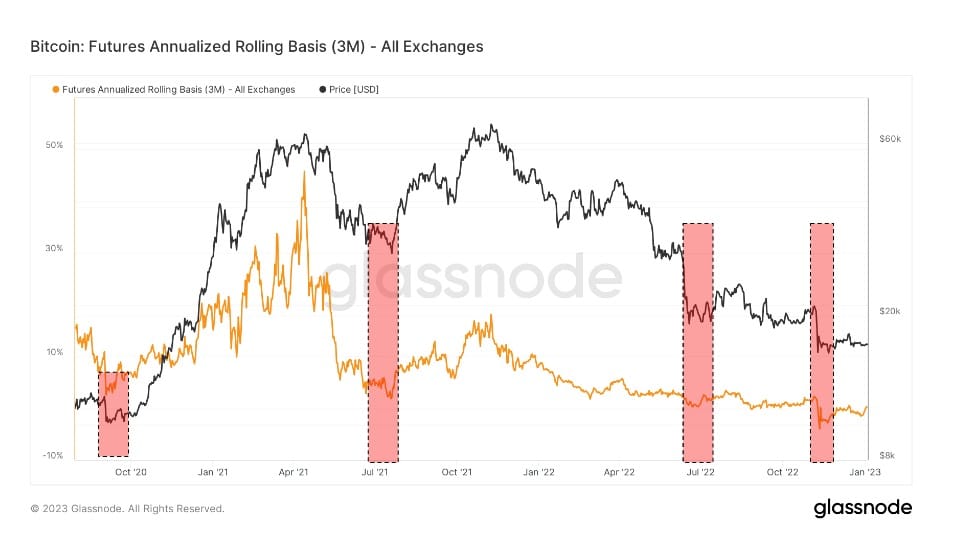

Gráfico que muestra la base móvil anualizada de los futuros de Bitcoin con vencimiento a 3 meses desde septiembre de 2020 hasta enero de 2023 (Fuente: Glassnode)

Los únicos periodos similares de backwardation se observaron en septiembre de 2020, el verano de 2021 tras la prohibición de la minería en China y julio de 2020. Fueron periodos de volatilidad extrema y estuvieron dominados por las posiciones cortas. En todos estos periodos de retroceso, el mercado se cubrió a la baja y se preparó para nuevas caídas.

Sin embargo, cada período de retroceso fue seguido por un repunte de los precios. Las subidas comenzaron en octubre de 2020 y alcanzaron su punto máximo en abril de 2021. Julio de 2021 se pasó en números rojos y fue seguido de un repunte que continuó hasta diciembre de 2021. El desplome de Terra en junio de 2022 dio lugar a un repunte a finales de verano que duró hasta finales de septiembre.

La caída vertical de los precios causada por el colapso de FTX provocó un retroceso que se parece inquietantemente a los periodos registrados anteriormente. Si los patrones históricos se repitieran, el mercado podría ver una acción positiva de los precios en los próximos meses.