Von allen Krypto-Derivatprodukten haben sich Perpetual Futures als bevorzugtes Instrument für Marktspekulationen herauskristallisiert. Bitcoin-Händler nutzen das Instrument massenhaft zur Risikoabsicherung und zur Erzielung von Finanzierungsprämien.

Perpetual Futures, oder Perpetual Swaps, wie sie manchmal genannt werden, sind Terminkontrakte ohne Verfallsdatum. Die Inhaber von unbefristeten Verträgen können den zugrunde liegenden Vermögenswert zu einem unbestimmten Zeitpunkt in der Zukunft kaufen oder verkaufen. Der Preis des Kontrakts entspricht dem Kassakurs des Basiswerts am Eröffnungstag des Kontrakts.

Um den Preis des Kontrakts im Laufe der Zeit nahe am Kassakurs zu halten, setzen die Börsen einen Mechanismus ein, der als Krypto-Finanzierungssatz bezeichnet wird. Die Finanzierungsrate ist ein kleiner Prozentsatz des Werts einer Position, der in regelmäßigen Abständen, in der Regel alle paar Stunden, von einer Gegenpartei gezahlt oder erhalten werden muss.

Ein positiver Finanzierungssatz zeigt an, dass der Preis des ewigen Kontrakts höher ist als der Kassakurs, was auf eine höhere Nachfrage hindeutet. Wenn die Nachfrage hoch ist, zahlen Kaufkontrakte (Long-Positionen) Finanzierungsgebühren an die Verkaufskontrakte (Short-Positionen), was Anreize für gegensätzliche Positionen schafft und den Preis des Kontrakts näher an den Kassakurs bringt.

Ist der Refinanzierungssatz negativ, zahlen die Verkaufsverträge die Refinanzierungsgebühr an die Long-Kontrakte, wodurch sich der Preis des Kontrakts wieder dem Kassakurs annähert.

Angesichts der Größe sowohl des Marktes für auslaufende als auch des Marktes für unbefristete Futures kann ein Vergleich der beiden die breitere Marktstimmung in Bezug auf künftige Preisbewegungen aufzeigen.

Die annualisierte 3-Monats-Futures-Basis von Bitcoin vergleicht die annualisierten Renditen, die bei einem Cash-and-Carry-Handel zwischen 3-Monats-Futures mit Verfall und ewigen Finanzierungssätzen möglich sind.

Die Analyse dieser Kennzahl durch CryptoSlate zeigt, dass die Basis der unbefristeten Futures deutlich volatiler ist als die der auslaufenden Futures. Die Diskrepanz zwischen den beiden ist eine Folge der gestiegenen Nachfrage nach Leverage auf dem Markt. Die Händler scheinen nach einem Finanzinstrument zu suchen, das die Preisindizes des Kassamarktes genauer abbildet, und Perpetual Futures entsprechen genau ihren Bedürfnissen.

Zeiträume, in denen die Basis der Perpetual Futures niedriger als die Basis der Futures mit 3-monatigem Verfallstermin gehandelt wurde, traten in der Vergangenheit nach starken Preisrückgängen auf. Auf große Derisking-Ereignisse wie Korrekturen am Bullenmarkt oder lang anhaltende Baissephasen folgt häufig ein Rückgang der Basis des Perpetual Futures.

Wenn andererseits die Basis der ewigen Futures höher als die Basis der 3-Monats-Futures mit Verfallstermin gehandelt wird, ist dies ein Zeichen für eine hohe Nachfrage nach Hebelwirkung am Markt. Dies führt zu einem Überangebot an Kontrakten auf der Verkaufsseite, die zu Preiseinbrüchen führen, da die Händler schnell handeln, um die hohen Finanzierungssätze zu arbitrieren.

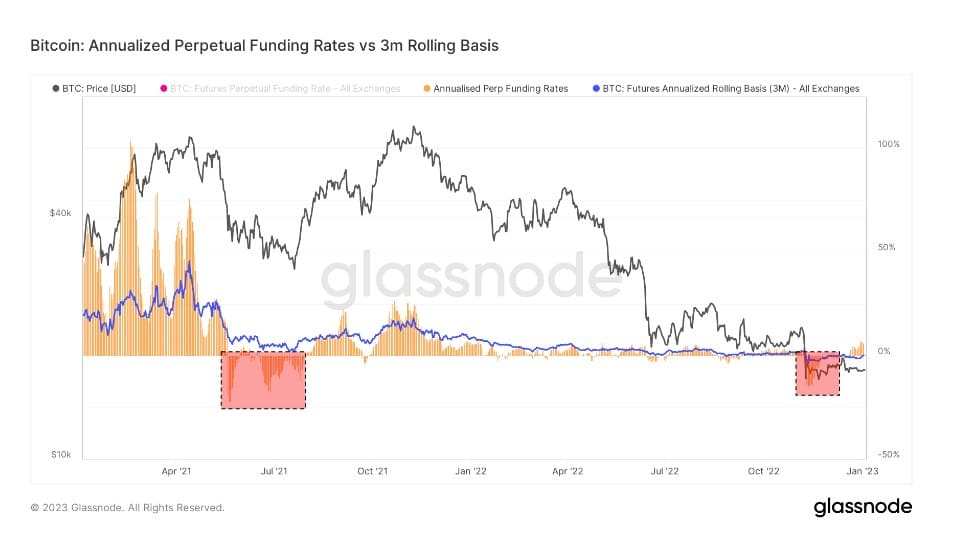

Grafik zum Vergleich der annualisierten ewigen Refinanzierungssätze mit 3-monatigen auslaufenden Futures von Jan. 2021 bis Jan. 2023 (Quelle: Glassnode)

Die obige Grafik zeigt, dass sowohl Bitcoin-Futures mit Verfall als auch Perpetual Swaps während des FTX-Zusammenbruchs in einem Zustand der Backwardation gehandelt wurden.

Backwardation ist ein Zustand, in dem der Preis eines Futures-Kontrakts niedriger ist als der Kassapreis des zugrunde liegenden Vermögenswerts. Sie tritt ein, wenn die Nachfrage nach einem Vermögenswert höher ist als die Nachfrage nach Verträgen, die in den kommenden Monaten fällig werden.

Daher ist Backwardation auf dem Derivatemarkt ein recht seltener Anblick. Während des Zusammenbruchs von FTX wurden auslaufende Futures auf Jahresbasis mit -0,3 % gehandelt, während ewige Swaps auf Jahresbasis mit -2,5 % gehandelt wurden.

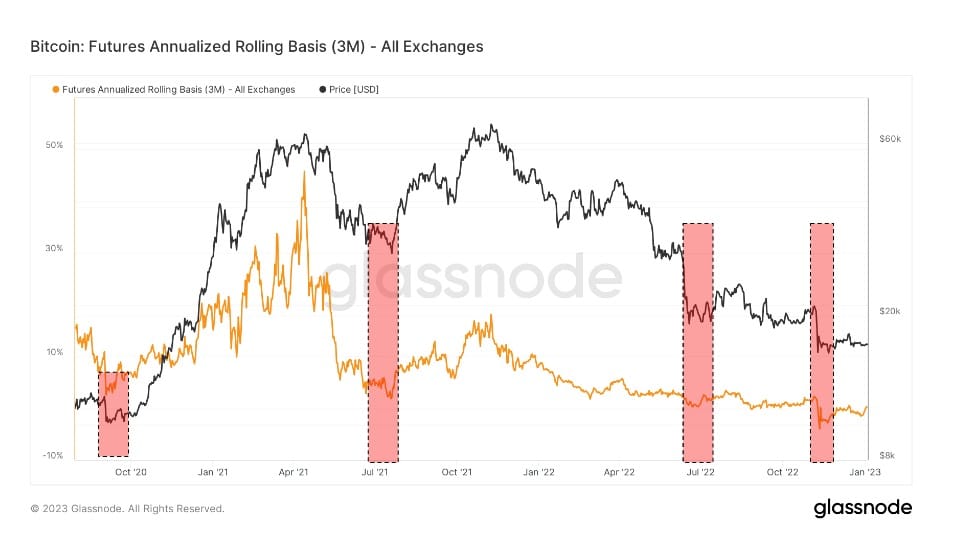

Grafik zeigt die annualisierte, rollierende Basis für 3-monatige auslaufende Bitcoin-Futures von Sep. 2020 bis Jan. 2023 (Quelle: Glassnode)

Eine ähnliche Backwardation gab es nur im September 2020, im Sommer 2021 nach dem Bergbauverbot in China und im Juli 2020. Diese Perioden waren von extremer Volatilität geprägt und wurden von Short-Positionen dominiert. In all diesen Backwardation-Phasen war der Markt nach unten abgesichert und bereitete sich auf weitere Einbrüche vor.

Auf jede Backwardation-Phase folgte jedoch eine Kurserholung. Der Preisanstieg begann im Oktober 2020 und erreichte im April 2021 seinen Höhepunkt. Auf den Juli 2021, der im Minus verbracht wurde, folgte eine Kurserholung, die bis in den Dezember 2021 andauerte. Nach dem Terra-Einbruch im Juni 2022 setzte im Spätsommer eine Erholung ein, die bis Ende September anhielt.

Der durch den FTX-Zusammenbruch verursachte vertikale Preisverfall führte zu einer Backwardation, die den zuvor aufgezeichneten Zeiträumen unheimlich ähnlich ist. Sollten sich die historischen Muster wiederholen, könnte der Markt in den kommenden Monaten eine positive Preisentwicklung erleben.